國盛固收:跨季之後,利率或再下行

本周利率先上後下。本周只有三個交易日,第一天對資金的擔憂依然在持續,疊加穩增長政策發力預期影響,利率延續上周以來的上升趨勢。但隨着對資金價格預期平穩,對穩增長政策發力相對客觀的認識,以及止盈盤的兌現,利率开始回落。利率總體變化不大。

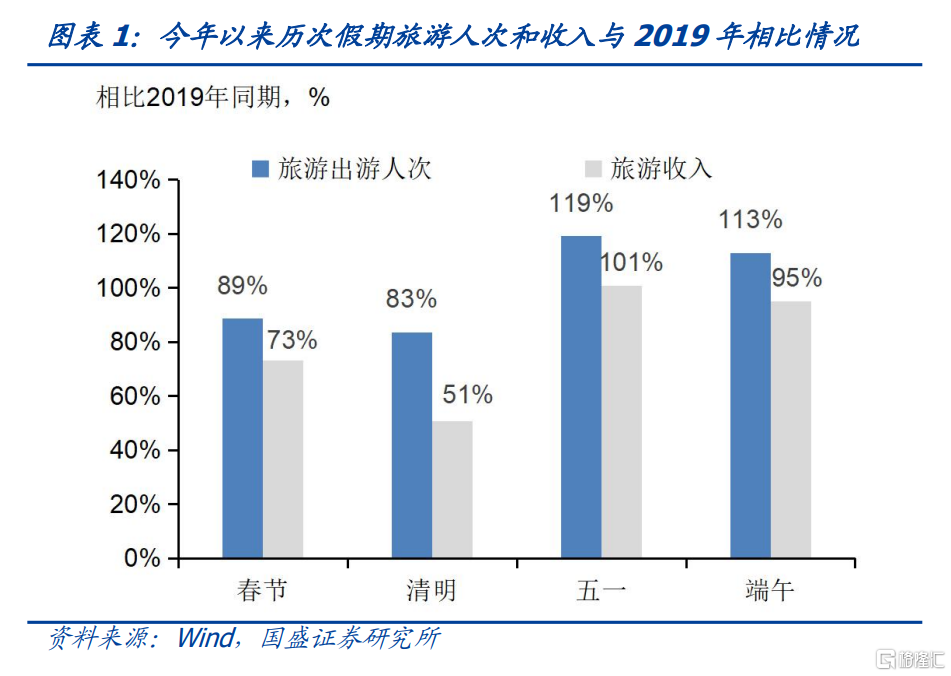

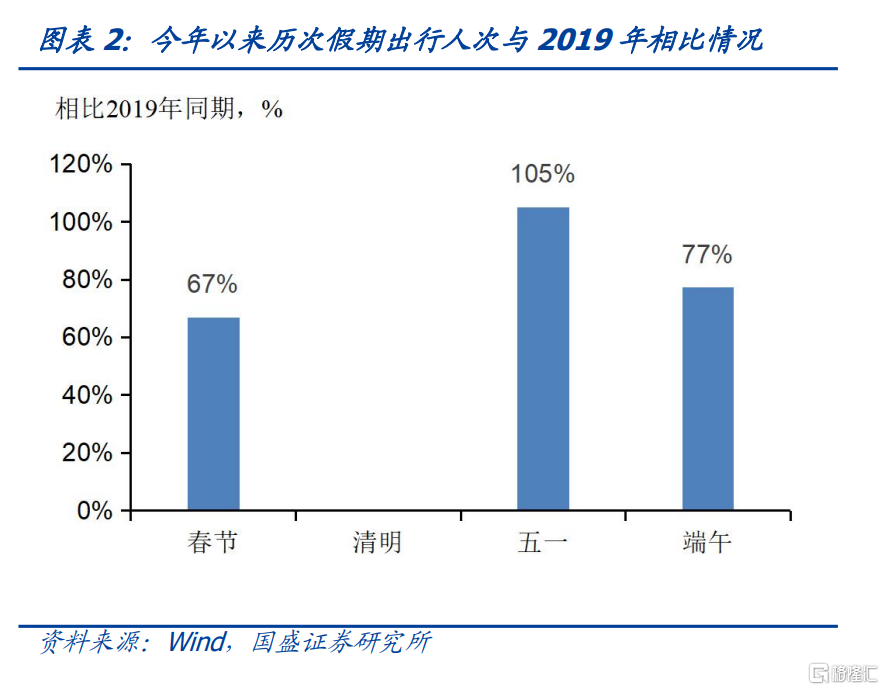

端午小長假消費數據顯示基本面依然偏弱,消費恢復節奏邊際放緩。今年端午小長假立即出遊人次1.06億人,旅遊收入373.1億元,分別恢復到2019年同期的113%和95%,但與今年五一小長假相比,恢復節奏有所放緩,今年五一小長假旅遊人次和收入分別爲2019年同期的119%和101%。另外,從出行情況來看,今年端午小長假出行人次1.4億人次,是2019年同期的77%,同樣低於五一小長假恢復到2019年同期105%的水平。小長假數據顯示,在恢復性需求逐步退出之後,收入所支撐的持久性消費力量依然不足,消費的恢復節奏在邊際放緩。

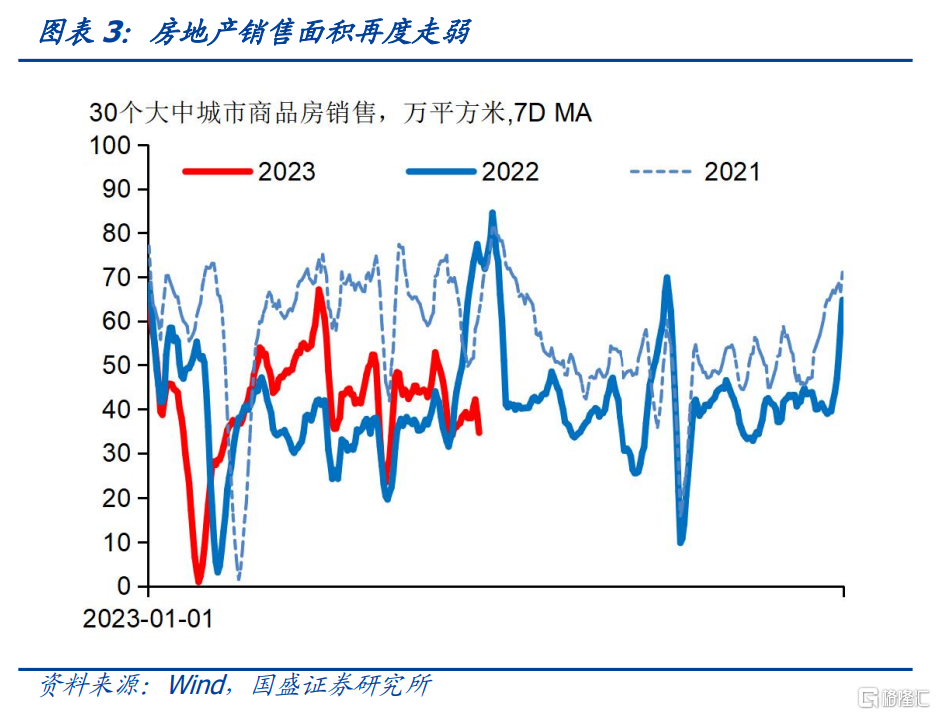

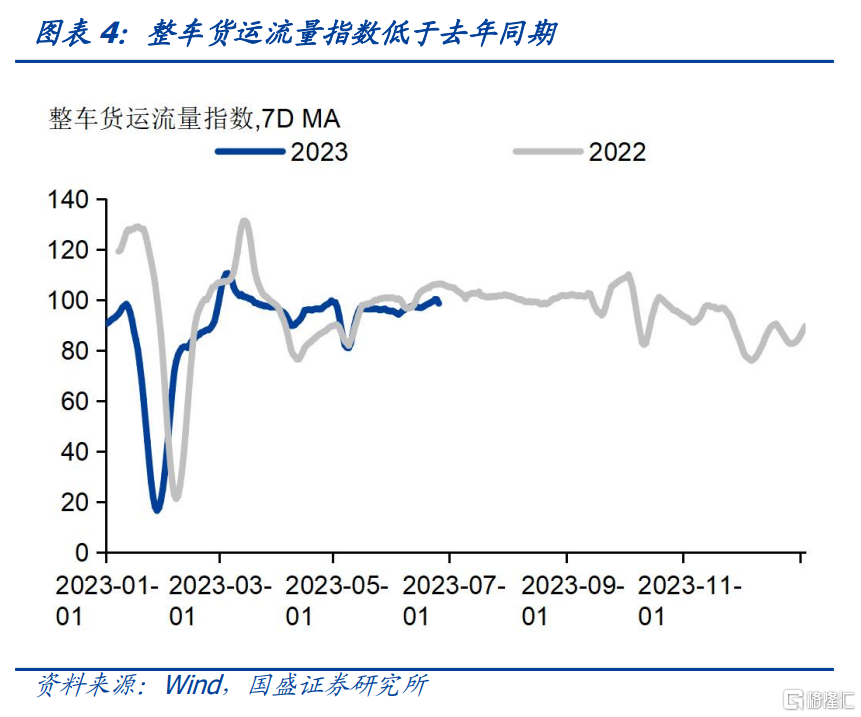

而其他高頻數據顯示,經濟或依然在邊際放緩。其它高頻數據也顯示經濟表現並不樂觀。房地產銷售進一步邊際走弱,30個大中城市商品房銷售面積回落至30-40萬平方米/天的水平,考慮到去年的高基數,同比跌幅近半。房地產銷售的持續走弱將對房地產產業鏈整體形成抑制。另外,從整車貨運流量指數等高頻數據來看,同比增速同樣有回落,顯示經濟基本面總體依然在邊際放緩。

市場對穩增長政策發力抱有較強預期,但到目前爲止,穩增長政策尚未顯著發力,穩增長政策的滯後,一方面會降低穩增長政策的效果,另一方面也可能導致經濟增速表現低於市場預期。市場對穩增長政策發力抱有較強的預期,特別在國常會宣布將研究推動經濟持續回升向好的一批政策措施情況下。但事實上,目前尚未有較爲顯著的穩增長政策落地。但疲弱的基本面對政策發力的需求越來越迫切,如果政策繼續遲滯,可能導致基本面超預期下行。這種情況下,考慮到經濟趨勢慣性,以及政策的遲滯情況,對實體的穩增長效果就可能打折扣,同時也意味着需要更爲強力的政策來產生穩定基本面的效果。

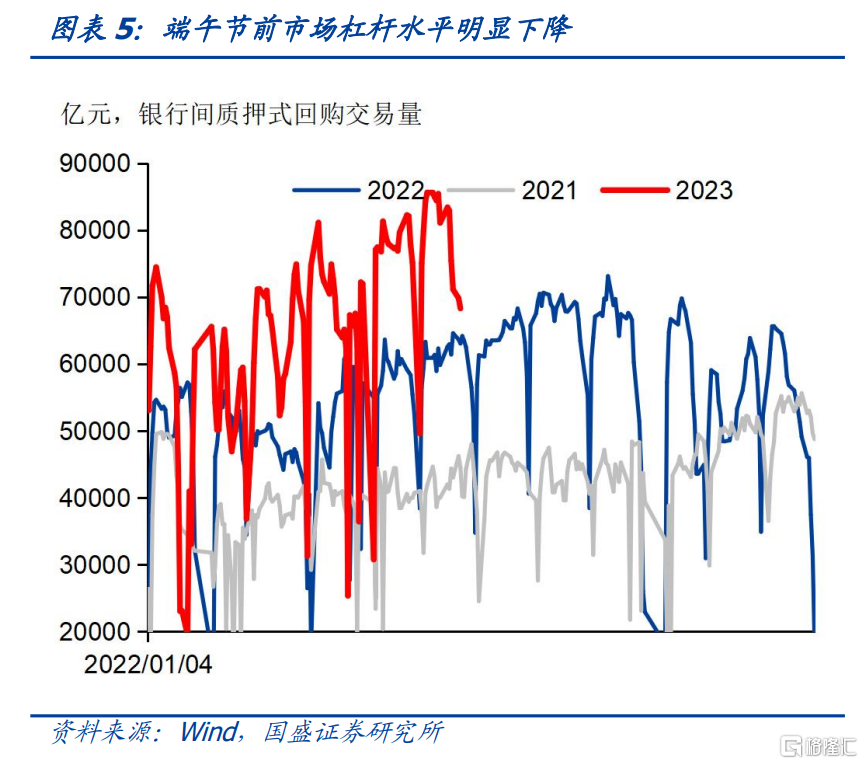

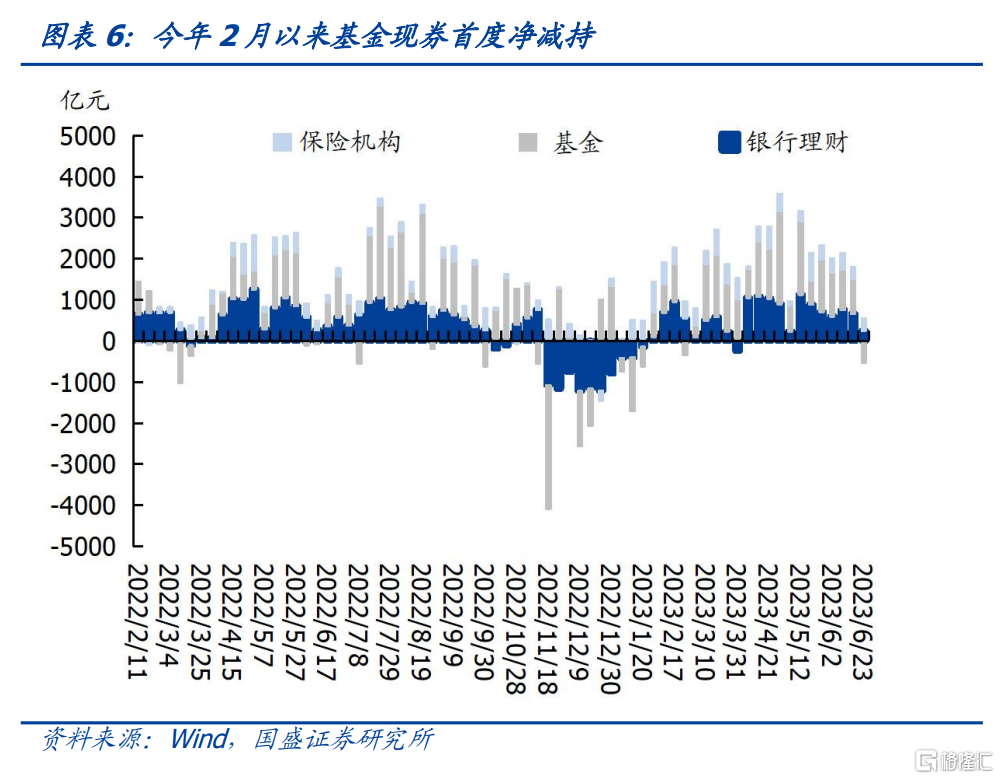

近期調整除穩增長政策預期影響之外,資金價格的趨近以及止盈盤交易也是重要原因。央行降息之後,市場利率短暫下行之後快速反彈,除對穩增長政策發力預期上升的影響之外,繳准、跨節以及季末效應來臨導致的資金需求上升也是重要原因。上周銀行間隔夜回購利率一度上升至2.33%,R007也一度上升至2.26%左右,資金價格趨近導致市場降槓杆,銀行間質押式回購日交易量從本月8.56萬億的高位回落至本周五6.83萬億的水平。資金階段性趨近導致市場降槓杆,另外部分機構止盈,基金公司在本周淨賣出現券,這是今年2月以來首次。

但資金需求並未趨勢性擴張。從目前融資情況來看,政策尚未明顯發力情況下,資金需求尚未趨勢性擴張。票據利率依然處在相對溫和水平,6個月國股轉貼現票據利率依然在1.8%-1.9%,顯示信貸需求在季末的衝量情況並不強。而債券融資節奏緩慢,6月政府債券淨融資2000億元左右,同比少增1.5萬億。而信用債淨融資同樣處於低位。在缺乏政策支持情況下,實體融資需求依然偏弱,資金需求並未趨勢性擴張。

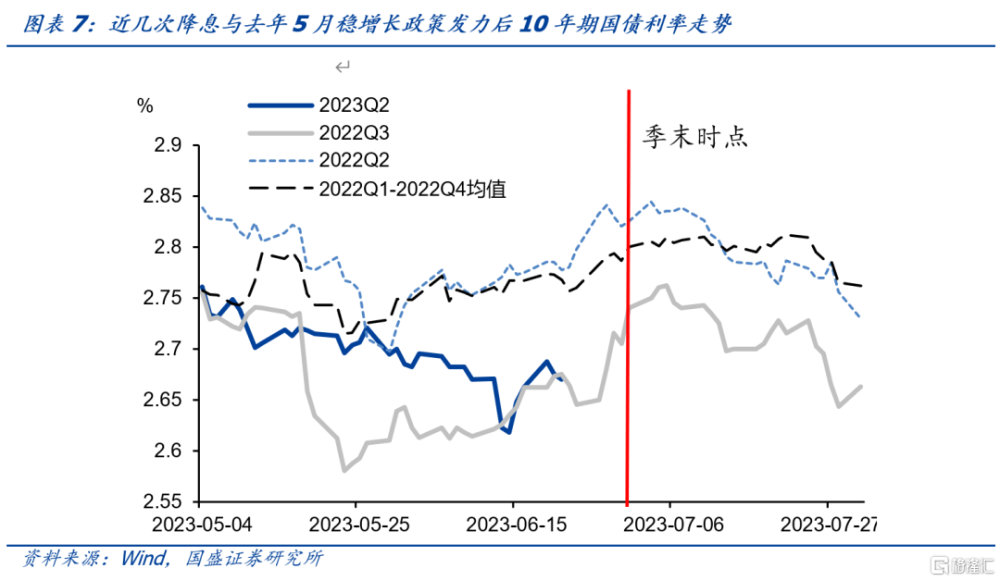

中期利率下行趨勢並未改變,短期季末效應退出之後,利率或有一波下行行情。目前債務增速顯著高於產出。這個趨勢延續意味着利率需要持續下行,否則債務規模更快速度的擴張將導致付息成本佔GDP比例的提升,擠壓各部門消費和投資支出的能力。而從去年以來經驗來看,季末資金衝擊過後,季初利率往往會有一波下行行情。融資需求不足,資金總體寬松,這導致市場槓杆去年以來持續保持高位。而這種情況下,季末季節性資金衝擊將導致市場在季末降槓杆,利率出現調整壓力,而季初資金寬松之後,市場又會加槓杆,利率再度下行。除1季度信貸衝量之外,去年以來的各個季度都出現了季末利率調整季初利率下行的行情,而且利率階段性的高點往往在季末。因而下周債市或迎來階段性配置機會。

建議繼續保持利率長債和二永倉位,季末或是階段性增配時f點。實體經濟的債務和產出相對走勢決定着利率下行的大趨勢並未改變。短期穩增長政策發力預期上升,資金趨近和止盈盤帶來一定調整壓力。但目前來看,穩增長政策尚未有效落地,政策遲滯可能降低政策效果,因而減弱對債市的衝擊。同時,季末過後,資金或再度寬松,資金價格回落將帶來債市再度配置機會。而止盈盤屬於擾動項,並非趨勢性配置力量。因而,我們認爲可以繼續保持利率長債和二永倉位。季末是階段性增配時點。

風險提示:政策變化超預期

一、跨季之後,利率或再下行

本周穩增長政策發力預期和資金衝擊趨於平穩,利率先上後下。本周只有三個交易日,第一天對資金的擔憂依然在持續,疊加穩增長政策發力預期影響,利率延續上周以來的上升趨勢。但隨着對資金價格預期平穩,對穩增長政策發力相對客觀的認識,以及止盈盤的兌現,利率开始回落。累計來看,本周10年國債和國开利率微幅上升0.9bps和0.8bps至2.67%和2.81%,5年AAA-二級資本債也小幅上升1.8bps至3.27%。而1年AAA存單則微升2.0bps至2.36%。

端午小長假消費數據顯示基本面依然偏弱,消費恢復節奏邊際放緩。今年端午小長假立即出遊人次1.06億人,旅遊收入373.1億元,分別恢復到2019年同期的113%和95%,但與今年五一小長假相比,恢復節奏有所放緩,今年五一小長假旅遊人次和收入分別爲2019年同期的119%和101%。另外,從出行情況來看,今年端午小長假出行人次1.4億人次,是2019年同期的77%,同樣低於五一小長假恢復到2019年同期105%的水平。小長假數據顯示,在恢復性需求逐步退出之後,收入所支撐的持久性消費力量依然不足,消費的恢復節奏在邊際放緩。

而其他高頻數據顯示,經濟或依然在邊際放緩。其它高頻數據也顯示經濟表現並不樂觀。房地產銷售進一步邊際走弱,30個大中城市商品房銷售面積回落至30-40萬平方米/天的水平,考慮到去年的高基數,同比跌幅近半。房地產銷售的持續走弱將對房地產產業鏈整體形成抑制,考慮到房地產對經濟較大的影響,這將對基本面產生較大的拖累。另外,從整車貨運流量指數等高頻數據來看,同比增速同樣有回落,顯示經濟基本面總體依然在邊際放緩。

市場對穩增長政策發力抱有較強預期,但到目前爲止,政策尚未顯著發力,發力節奏遲滯一方面會降低政策效果,另一方面也可能導致基本面表現低於預期。市場對穩增長政策發力抱有較強的預期,特別在國常會宣布將研究推動經濟持續回升向好的一批政策措施情況下。但事實上,目前尚未有較爲顯著的穩增長政策落地。但疲弱的基本面對政策發力的需求越來越迫切,如果政策繼續遲滯,可能導致基本面超預期下行。這種情況下,考慮到經濟趨勢慣性,以及政策的遲滯情況,對實體的穩增長效果就可能打折扣,同時也意味着需要更爲強力的政策來產生穩定基本面的效果。

近期調整除穩增長政策預期影響之外,資金價格的趨近以及止盈盤交易也是重要原因。央行降息之後,市場利率短暫下行之後快速反彈,除對穩增長政策發力預期上升的影響之外,繳准、跨節以及季末效應來臨導致的資金需求上升也是重要原因。上周銀行間隔夜回購利率一度上升至2.33%,R007也一度上升至2.26%左右,資金價格趨近導致市場降槓杆,銀行間質押式回購日交易量從本月8.56萬億的高位回落至本周五6.83萬億的水平。資金階段性趨近導致市場降槓杆,另外部分機構止盈,基金公司在本周淨賣出現券,這是今年2月以來首次。資金趨近、止盈交易與穩增長預期共同推動債市調整。

但資金需求並未趨勢性擴張。從目前融資情況來看,政策尚未明顯發力情況下,資金需求尚未趨勢性擴張。票據利率依然處在相對溫和水平,6個月國股轉貼現票據利率依然在1.8%-1.9%,顯示信貸需求在季末的衝量情況並不強。而債券融資節奏緩慢,6月政府債券淨融資2000億元左右,同比少增1.5萬億。而信用債淨融資同樣處於低位。在缺乏政策支持情況下,實體融資需求依然偏弱,資金需求並未趨勢性擴張。

中期利率下行趨勢並未改變。目前的債務狀況決定利率需要持續下行。過去幾年我國經濟調整過程中,債務並未有效出清。特別是地產行業和城投行業,大量並不產生或者產出效率很低的債務持續存在,而這些行業債務的存續更多依賴於再融資。這形成了債務增長快於收入的情況。1季度我國名義GDP增速爲5.0%,但社融增速爲10.0%,債務增速顯著高於產出。這個趨勢延續意味着利率需要持續下行,否則債務規模更快速度的擴張將導致付息成本佔GDP比例的提升,擠壓各部門消費和投資支出的能力。因此,無論寬信用政策落地規模如何,利率下行的大趨勢不會改變。

而從去年以來經驗來看,季末資金衝擊過後,季初利率往往會有一波下行行情,短期債市有做多行情。融資需求不足,資金總體寬松,這導致市場槓杆去年以來持續保持高位。而這種情況下,季末季節性資金衝擊將導致市場在季末降槓杆,利率出現調整壓力,而季初資金寬松之後,市場又會加槓杆,利率再度下行。除1季度信貸衝量之外,去年以來的各個季度都出現了季末利率調整季初利率下行的行情,而且利率階段性的高點往往在季末。因而,在下周季末即將到來之際,債市或迎來階段性配置機會。

建議繼續保持利率長債和二永倉位,季末或是階段性增配時點。實體經濟的債務和產出相對走勢決定着利率下行的大趨勢並未改變。短期穩增長政策發力預期上升,資金趨近和止盈盤帶來一定調整壓力。但目前來看,穩增長政策尚未有效落地,政策遲滯可能降低政策效果,因而減弱對債市的衝擊。同時,季末過後,資金或再度寬松,資金價格回落將帶來債市再度配置機會。而止盈盤屬於擾動項,並非趨勢性配置力量。因而,我們認爲可以繼續保持利率長債和二永倉位。從去年以來經驗來看,季末是階段性增配時點,利率有望再度下行。

風險提示:

宏觀政策變化超預期。

注:本文節選自國盛證券研究所於2023年6月26日發布的研報《跨季之後,利率或再下行》,分析師:楊業偉 S0680520050001

標題:國盛固收:跨季之後,利率或再下行

地址:https://www.iknowplus.com/post/7743.html