2024年首月收官!港A股再“渡劫”,恆科指大跌逾20%,“中字頭”催生牛股

龍年第一個月,結束了。

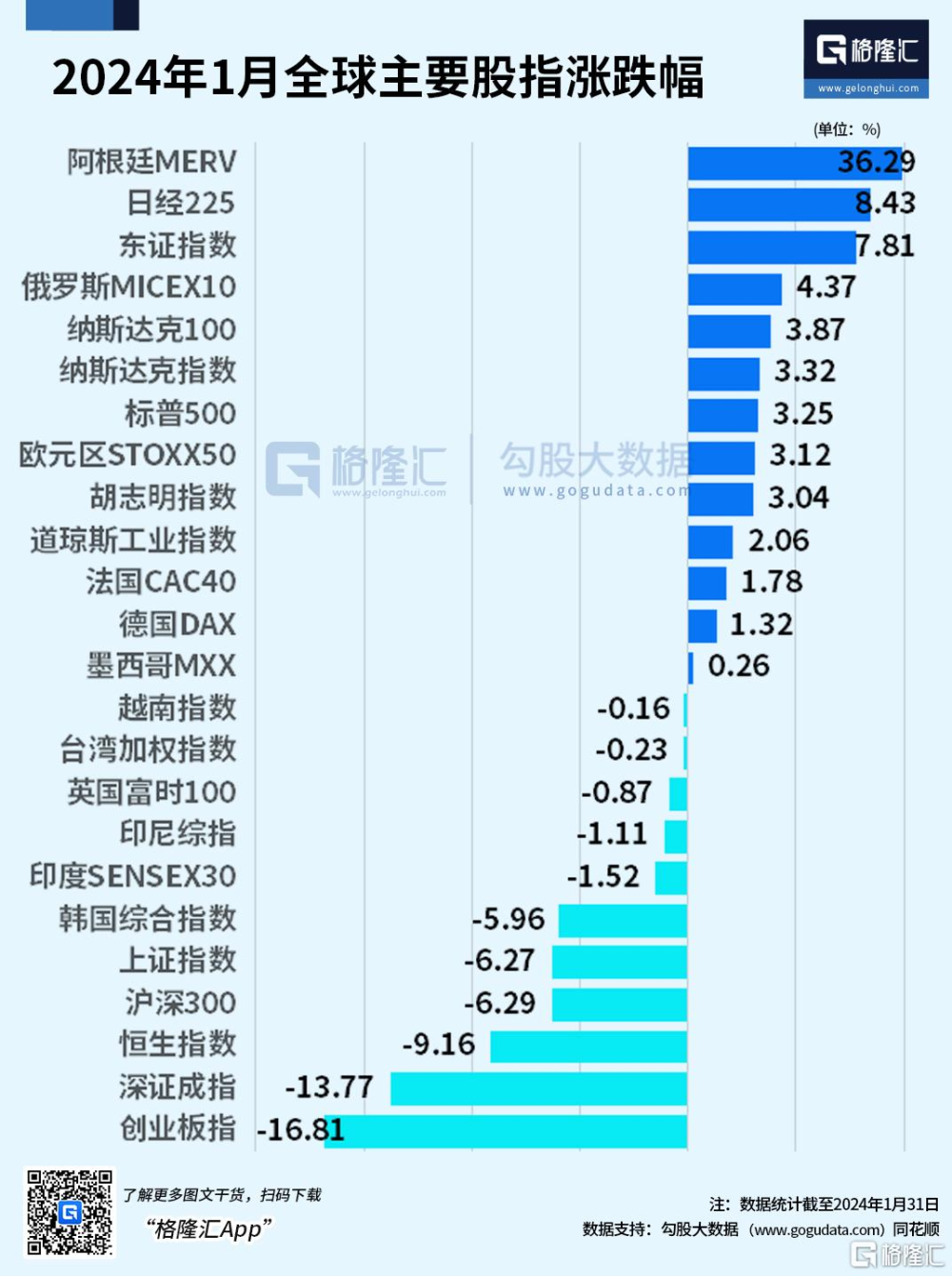

對於國內股民來說,一月的資本市場整體表現欠佳。A股“飄綠”收官領跌全球主要股指,月度走勢來看,1月滬指跌超6%,深成指跌超13%,創業板指跌超16%,科創50指數跌近20%。

港股也陷入大幅回調,恆科指、恆指和國企指數均出現不同程度的跌幅。其中,恆科指月內跌幅超20%,恆指和國企指數的跌幅也分別達9%。

1月A股“飄綠”收官,煤炭、銀行板塊逆市走強

盡管在政策利好的推動下,市場曾短暫反彈,但本周A股再度陷入大幅回調。1月31日,截至收盤,滬指跌破2800點,跌幅達1.48%。深成指跌1.95%,創業板指跌0.66%。1月,上證指數累跌超6%,深證成指累跌超13%,創業板累跌超16%。

北向資金方面,1月北向資金累計淨买流出145.06億元,爲連續第6個月淨賣出。其中滬股通淨流入131.41億元,深股通淨流出276.46億元。

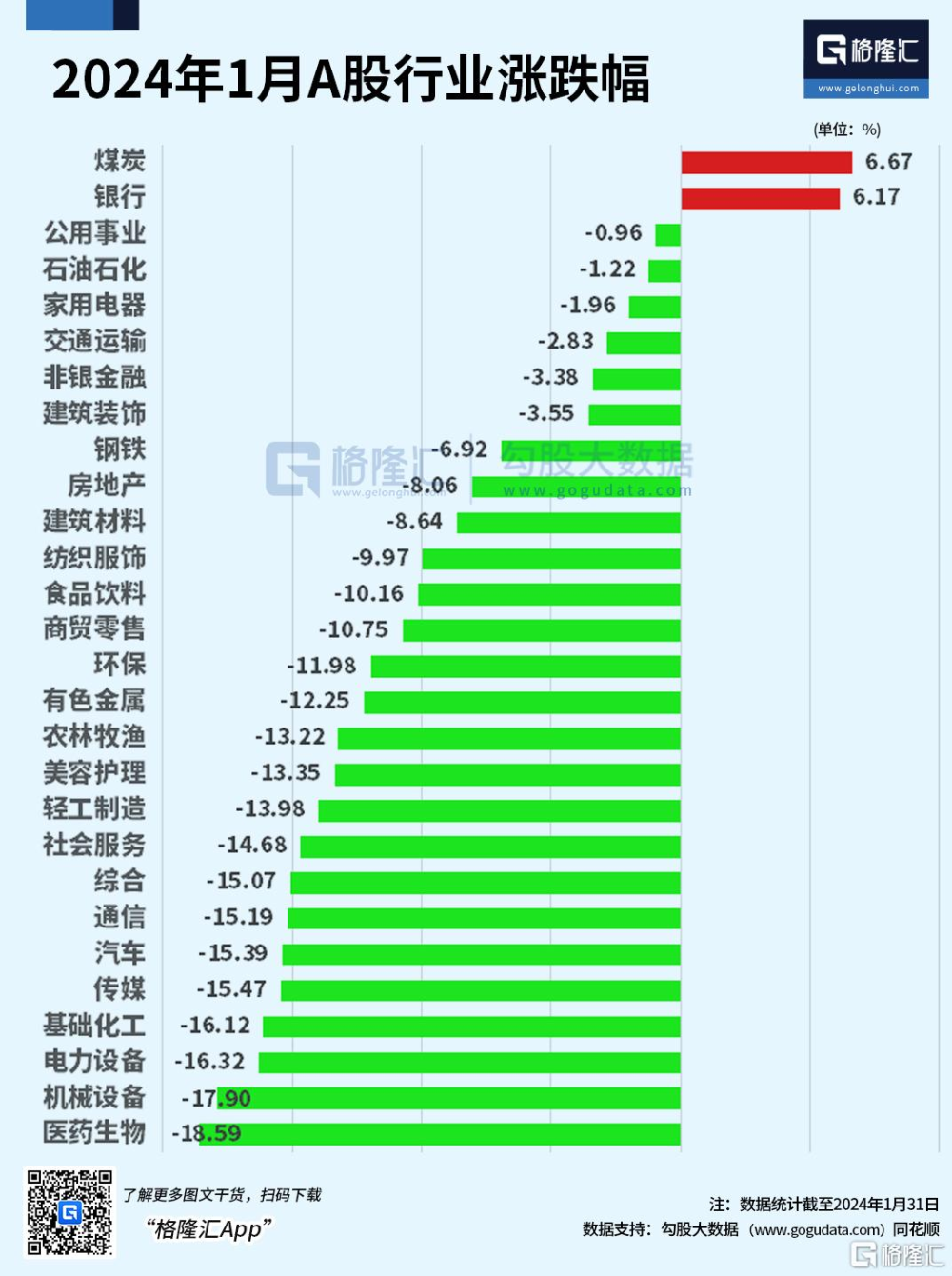

板塊方面,幾乎全軍覆沒,除了煤炭(月度漲幅6.67%)、銀行(月度漲幅6.17%),其他板塊悉數下跌,醫藥生物(月度跌幅18.59%);機械設備(本月跌幅17.9%)、電力設備(月度跌幅16.32%)、基礎化工(本月跌幅16.12%)跌幅居前。

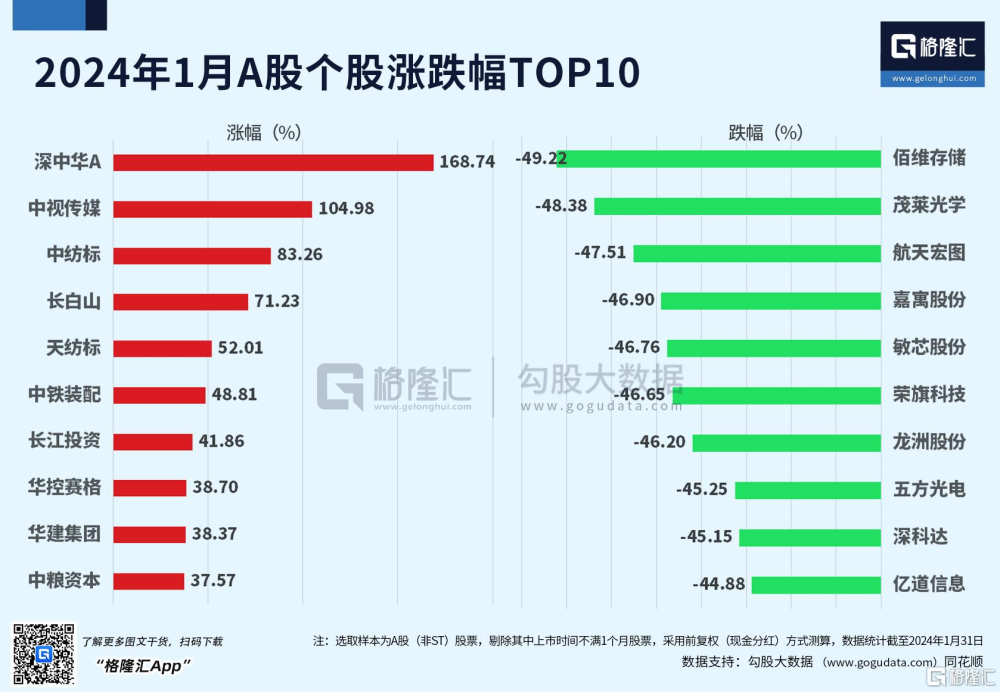

個股方面,剔除本月上市的新股及ST股後,深中華A(月度漲幅168.74%)、中視傳媒(月度漲幅104.98%)、中紡標(月度漲幅83.26%)漲幅居前;跌幅居前三的分別是,佰維存儲(月度跌幅-49.22%)、茂萊光學(月度跌幅-48.38%)、航天宏圖(月度跌幅-47.51%)。

港股开年繼續“磨底”,恆科指1月累跌20%

港股也延續弱勢,恆生科技指數收跌3%表現最差,險守3000點關口,恆指、國指分別下跌1.39%及1.54%,三大指數均錄得2連跌行情。1月,恆生科技指數累計跌幅超20%,恆指跌超9%。

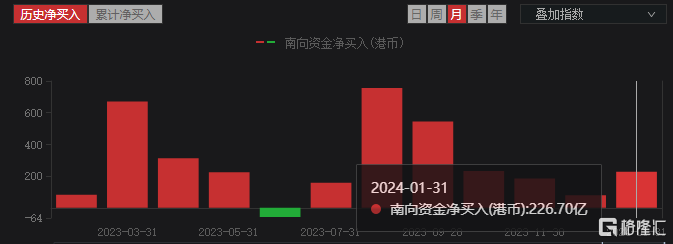

本月,南向資金延續流入態勢,淨买入金額爲226.7億港元。其中,港股通(滬)淨买入218.07億港元,港股通(深)淨买入8.64億港元。

紅利風格的行業表現更好,而成長風格的行業表現較弱。醫療保健、地產建築、消費等行業表現較弱,是港股市場的主要拖累。

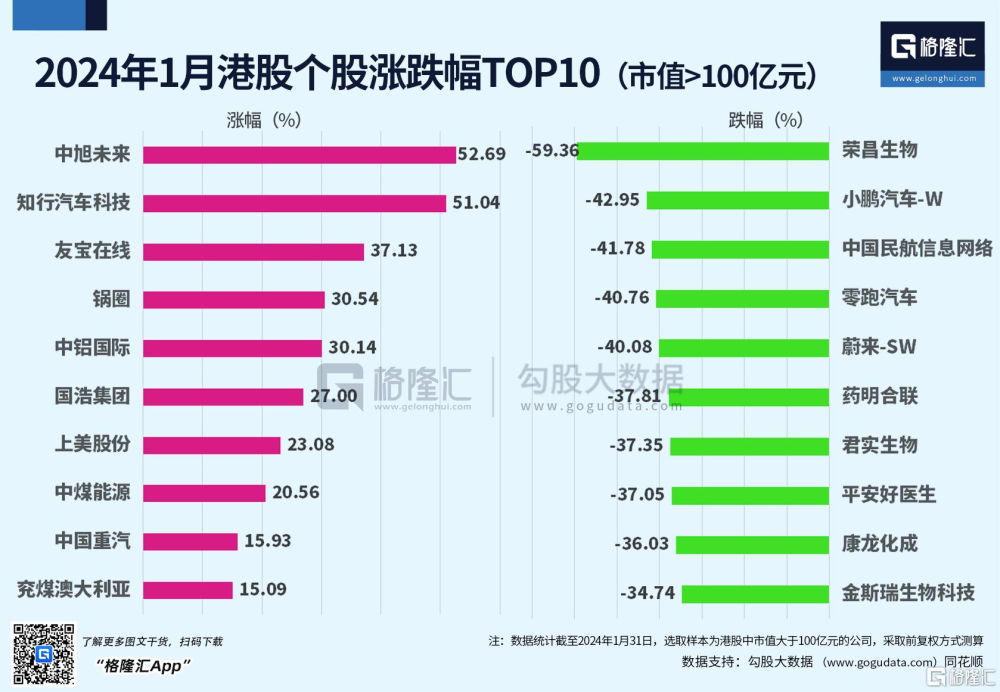

個股方面,剔除市值不足100億港元的公司後,本月港股漲幅前三的個股分別爲:中旭未來漲52.69%,知行汽車科技51.04%、友寶在线漲37.13%。跌幅前三的個股分別爲:榮昌生物大跌59.36%、小鵬汽車跌42.95%、中國民航信息網絡跌41.78%。

後市將如何演繹?

展望後市,東吳證券表示,當前市場已經進入下行周期的底部區間,底部區間賠率和容錯率均較高,即使一些因素不及預期,股價下行壓力也相對有限,應積極看待。

基本面來看,2024年美債的趨勢性回落將帶動中美名義增速差收窄以及全球需求的回暖,國內外經濟有望實現共振。政策面,本周國內超預期“雙降”,浦東新區改革、金融外資限制放开、央國企市值管理等政策均釋放積極信號。資金面來看,“國家隊”或不斷發力增持ETF,托底股市,市場悲觀情緒也已明顯改善。東吳證券判斷,本輪資金面負反饋已基本出清,展望後市,股價對於基本面的偏離有望逐漸迎來修復。

與此同時,近日,多家外資機構公开發聲稱,從估值方面看,目前A股非常有吸引力,中國股市已是全球最具吸引力的市場之一。

對於港股,國泰君安證券研報認爲,多項港股測算指標顯示當前港股市場處於底部區域,進一步下探的空間有限。隨着國內增加經濟動能的政策密集出台,經濟增長預期企穩,而海外流動性逆風逐漸減弱,港股底部回升的趨勢確定。但由於今年海外風險事件較多,包括全球多地大選,地緣政治摩擦此伏彼起,衰退交易的預期易燃,對港股市場造成短期擾動,港股市場更可能是底部震蕩向上。

標題:2024年首月收官!港A股再“渡劫”,恆科指大跌逾20%,“中字頭”催生牛股

地址:https://www.iknowplus.com/post/77136.html