關稅“謎團”下的政策突圍?

2月以來,美國經濟持續放緩,美股回調,中國風險資產表現搶眼。3月,面臨較高的關稅不確定性,國內資產韌性背後的宏觀邏輯、後續“政策突圍”的潛在演繹?

(一)2月海外市場的主线?美國降息預期再度升溫,關稅、俄烏擾動頻頻

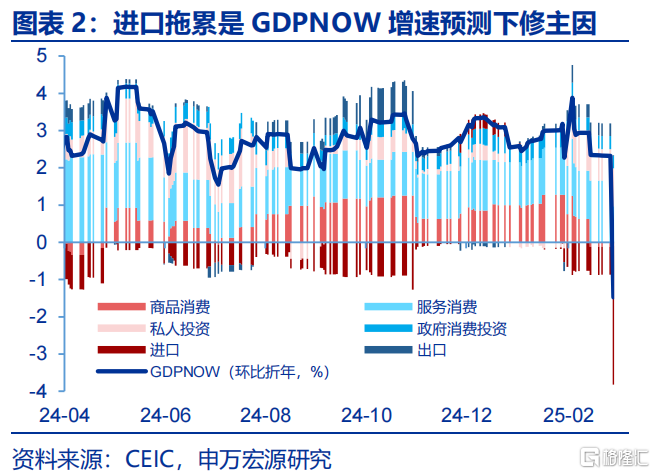

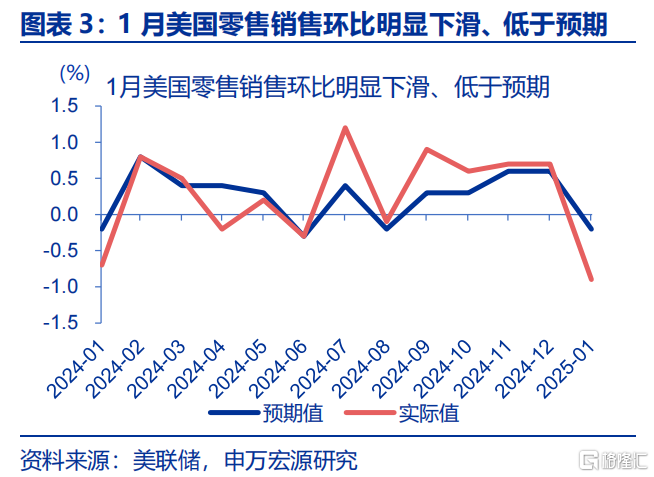

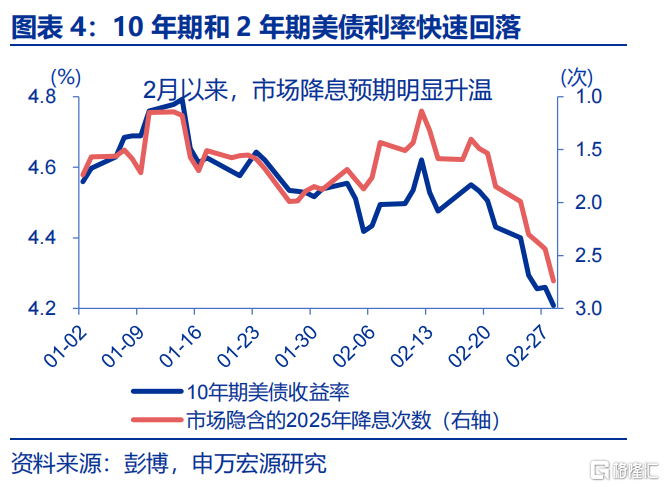

2月,美國經濟整體走弱,降息預期的升溫再度成爲宏觀聚焦的主线。2月以來,花旗經濟意外指數由月初的16.8大幅回落至2月27日的-16.5,亞特蘭大聯儲GDPNOW預測的2025Q1美國實際GDP環比折年增速大幅下調至-1.5%:1)零售:1月美國零售銷售環比下降0.9%、弱於預期;2)消費:1月美國居民實際PCE消費環比-0.5%,低於市場預期;3)就業:2月22日當周,美國失業金初申領人數24.2萬人,高於市場22.1萬人的預期。疲弱的經濟,導致降息預期再度升溫。2月市場預期的2025年降息次數由1.7次升至2.7次,10Y美債收益率也大幅回落35bp。

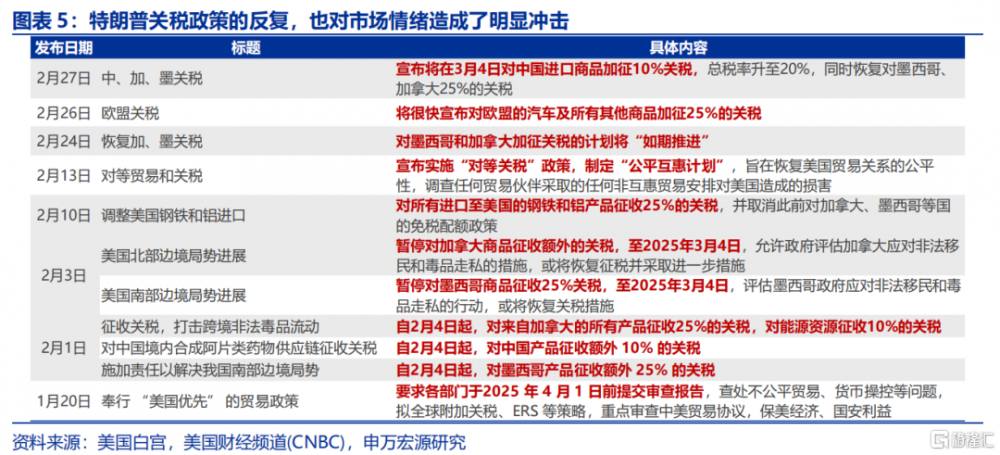

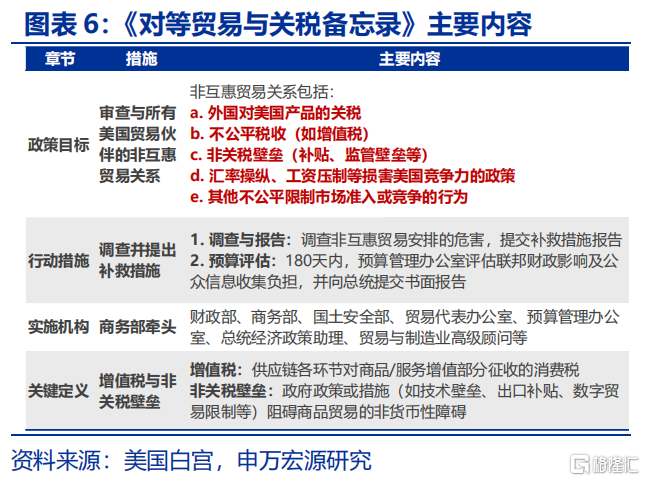

關稅政策的反復,也對市場情緒造成了明顯衝擊。1)2月1日特朗普一度援引IEEPA對加、墨分別加徵25%關稅,對華加徵10%關稅。2)緊跟着2月3日,特朗普暫緩對加、墨的關稅加徵至3月4日。3)市場情緒稍有緩和,特朗普在2月13日再度宣布實施“對等關稅”政策 ①。4)2月24日以來,特朗普接連宣布恢復加、墨關稅加徵,對歐盟汽車等商品加徵25%關稅,對中國加徵額外10%的關稅。關稅政策反復無常,顯著擾動了市場預期,美國貿易不確定性指數大幅飆升至1月的1508,經濟不確定性指數也升至2020年以來的新高。

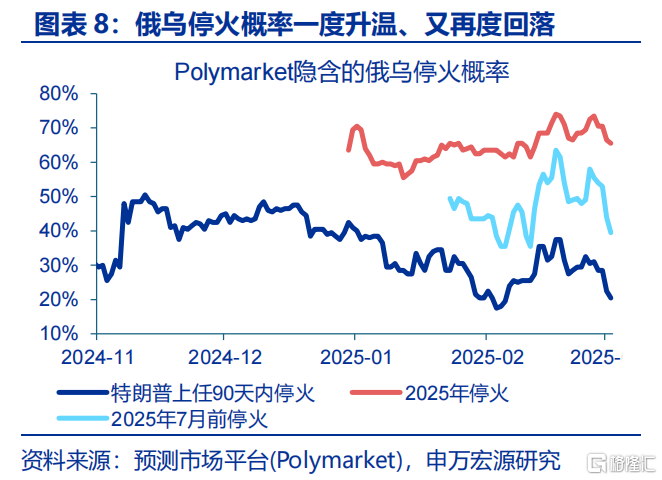

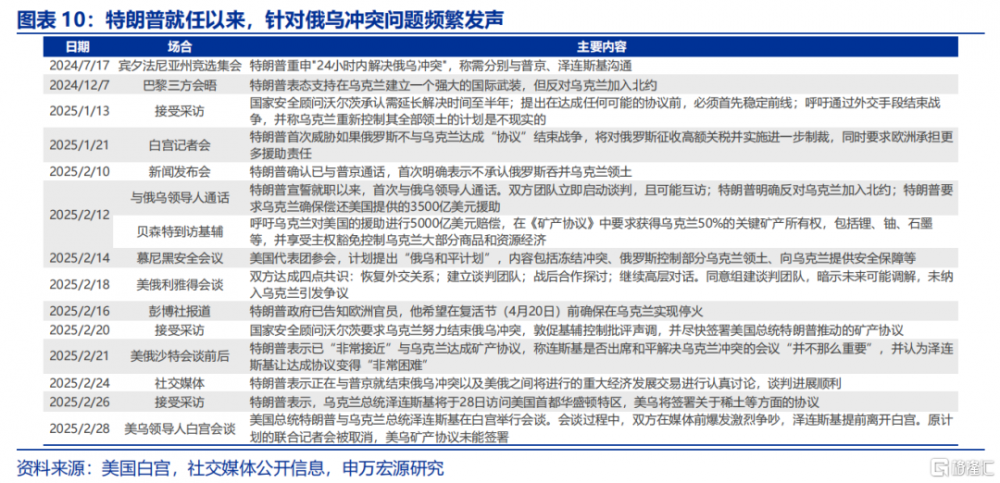

俄烏局勢,也隨着特朗普的態度反復搖擺,牽動着金融市場。在2月12日與普京通話後,特朗普逐步向烏克蘭施壓以促成俄烏停战協議的達成。Polymarket上,2025年7月前俄烏停火的概率一度由1月23日的50%升至2月17日的64%。但隨着2月28日美烏談判再起爭端,2025年7月前俄烏停火的概率已再度回落至3月2日的40%。前期歐股和天然氣等一度交易俄烏緩和,近日這一交易也戛然而止②。

(二)2月國內市場的焦點?政策期待繼續發酵,節後經濟穩步復蘇

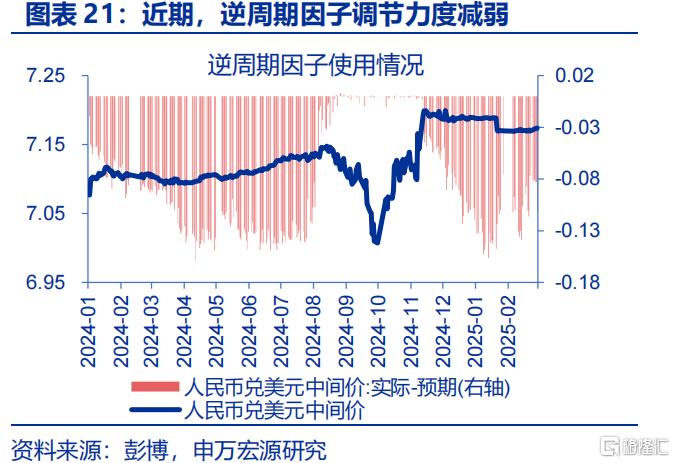

第一,兩會政策預期的發酵與降准降息的期待,無疑是2月國內政策聚焦所在。從地方兩會與“新春第一會”布局來看,全國“兩會”或有兩大期待:第一,歷史經驗顯示,北京、上海等地區經濟增長目標與全國目標具有較高的一致性;2025年北京、上海公布目標5%左右,爲全國GDP增速目標設定提供參考。第二,財政、貨幣政策或延續“更加積極”、“適度寬松”的基調。而春節前連續兩場會議傳遞對“穩匯率”的關注,疊加金融數據的“开門紅”,相機抉擇下貨幣政策未急於加碼寬松。

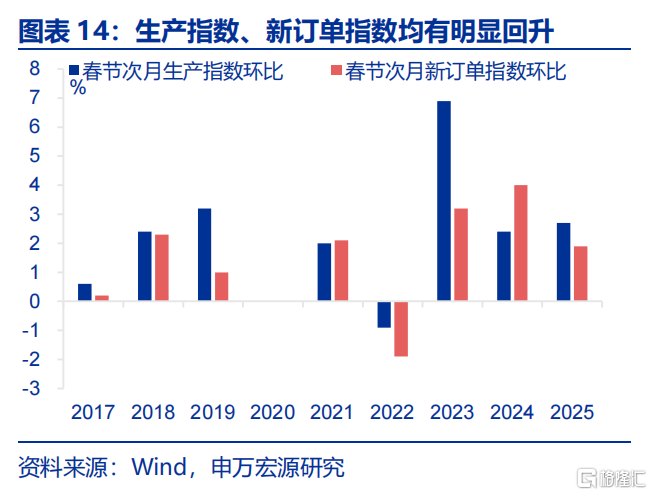

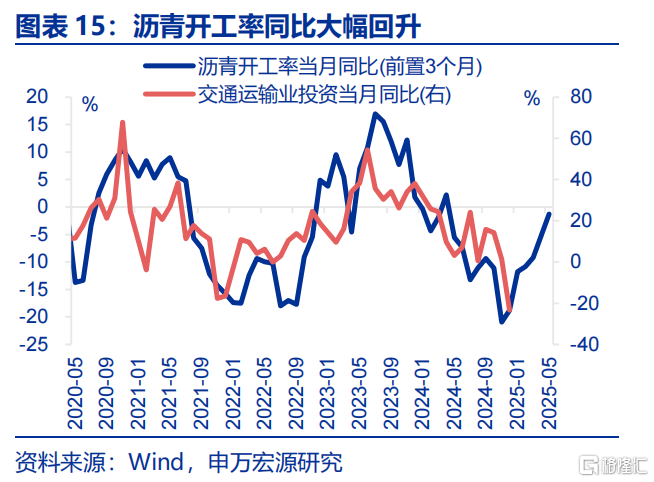

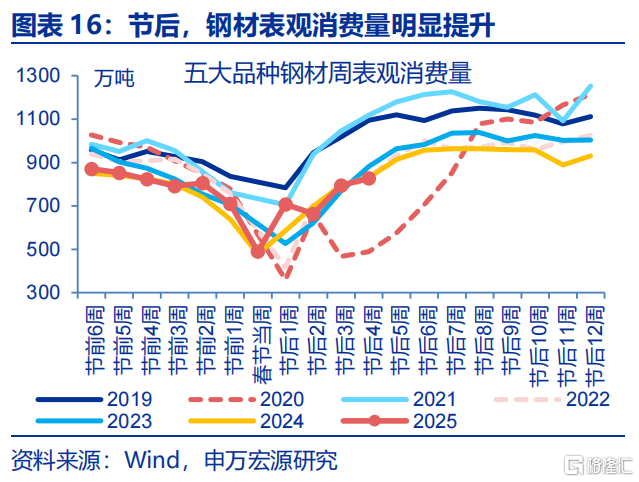

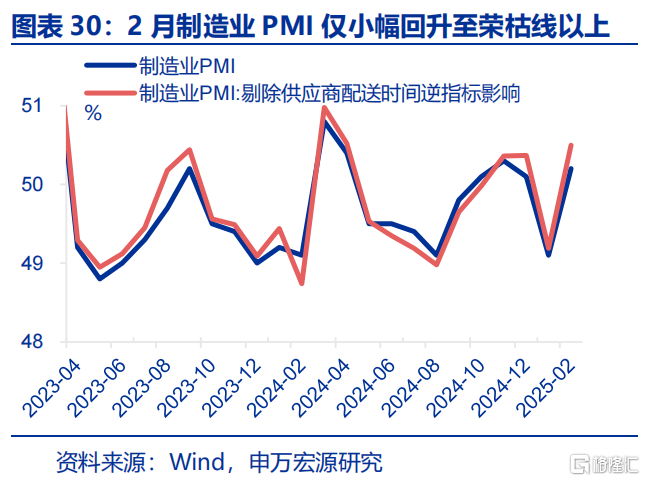

第二,節後國內經濟的穩步修復,也進一步提振了市場信心。2月,伴隨復工復產的推進,生產指數邊際+2.7pct至52.5%;新訂單指數也有明顯回升,內需訂單指數邊際+1.9pct至51.5%。高頻數據方面,瀝青开工率持續回升,同比上行1.3pct至24.4%;高爐开工也同比上行3.1%,五大鋼材表觀消費明顯回升。生產、內需修復的明顯加快,一定程度上提振了市場的信心。2月以來,A股情緒指數一度由1月末的33.1回升至2月21日的67.0,直到近日才在關稅的擔憂下小幅回落。

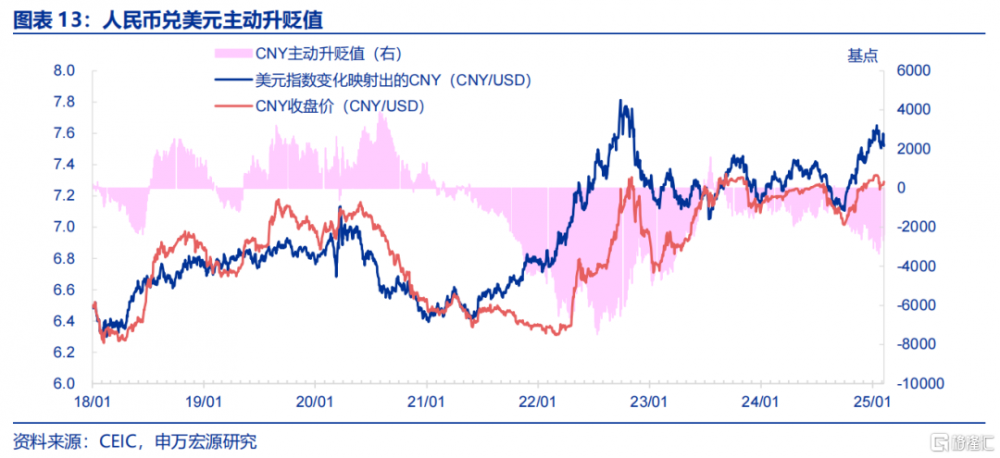

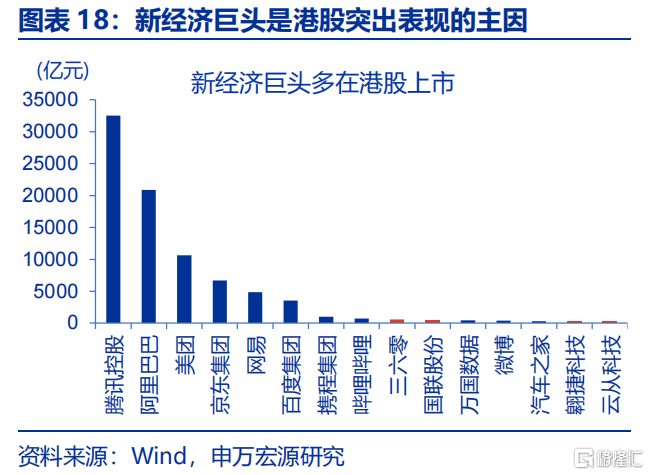

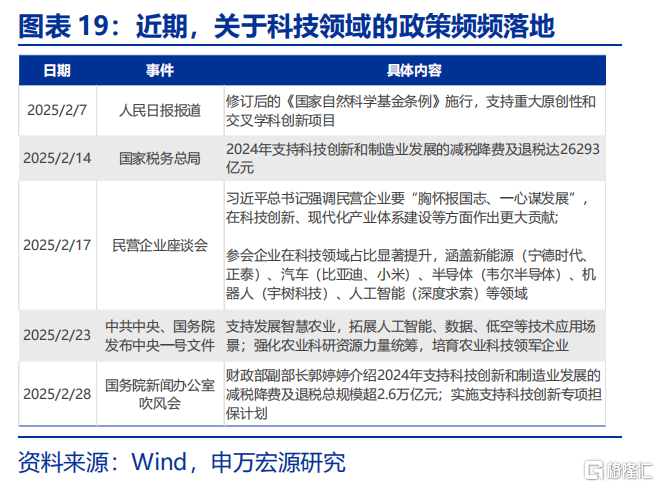

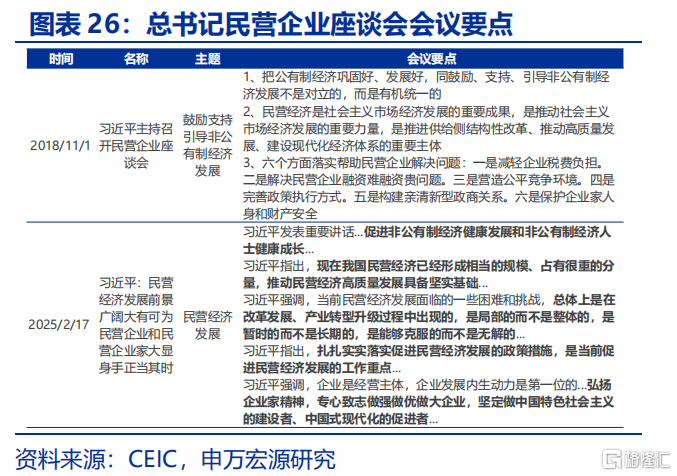

第三,Deepseek的橫空出世、近期高層關於科技的表態,強化了投資者對中國資產的中長期信心,人民幣匯率也在“逆風”中企穩。春節之後國內資產在全球範圍的異軍突起,科技板塊的貢獻舉足輕重。一方面,Deepseek的誕生使得中國AI在全球範圍內也躍居最前端的角逐;另一方面,民營企業座談會強調科技創新的重要性,財政部實施科創專項擔保計劃,一系列政策的頻頻落地更進一步強化了市場信心。雖然特朗普對華加徵關稅的外部擾動連續來襲,但對中國資產的信心提振,支撐了人民幣匯率的相對企穩。

(三)3月宏觀聚焦的關鍵?關稅擾動影響風險偏好,關注國內政策邊際變化

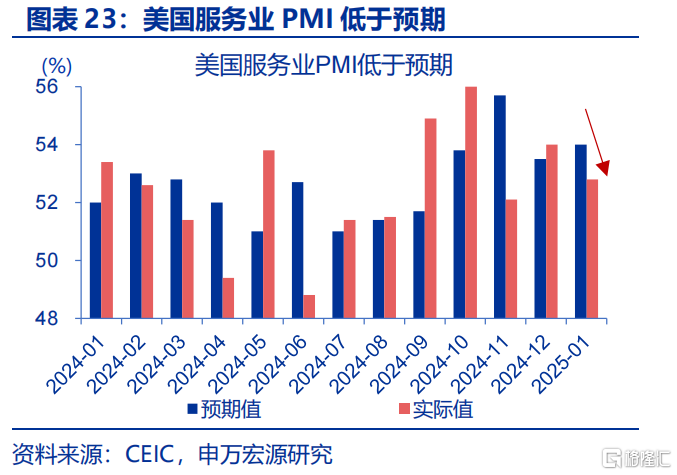

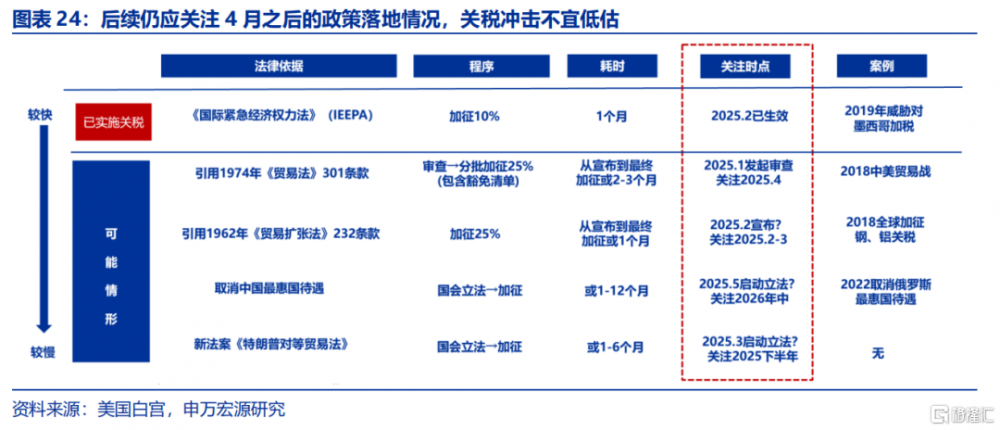

海外市場,特朗普關稅的擾動不宜低估,美國經濟的下行風險值得關注。1)配合關稅目標,特朗普政府將關稅分爲了兩種類型。類型一爲短期關稅,專門針對加、墨的移民和芬太尼問題,本質是國內政策的延伸,目的並非關稅。第二類是長期關稅,是未來貿易战的重點,核心是解決貿易不平衡問題,或在4月开始實施。當下,第一類政策博弈屬性更重、或不斷反復;而第二類政策仍在路上,或意味着真正的貿易战尚未到來③。2)持續的政策擾動,疊加居高不下的利率,美國服務業PMI、消費者信心等均已現疲態,而政府开支削減等或加劇經濟的陣痛、增加經濟的下行風險。

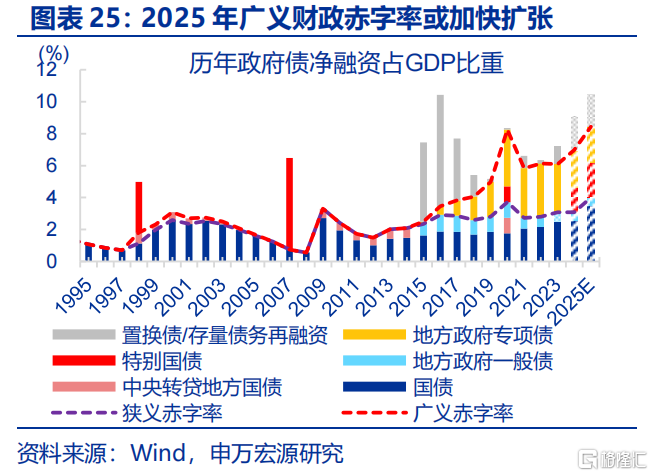

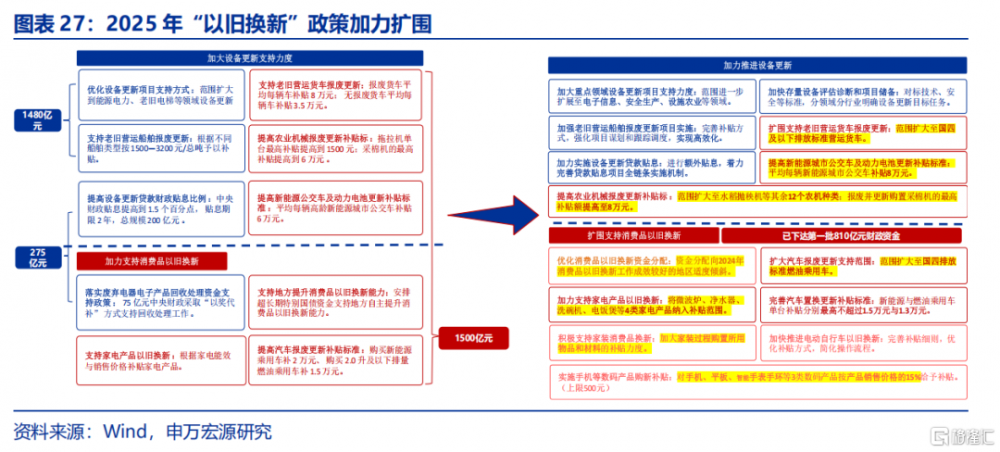

國內市場,一方面,關注兩會前後政策預期的進一步發酵。1)財政政策,2025年初財政部披露“2025年財政政策的方向是清晰明確的,是非常積極的”。後續加碼,除使用結轉結余、結存限額和政府“加槓杆”調增債務限額、提高赤字率等,或還需關注增加PSL、政策性金融債等支持“准財政”發力,抑或國央企擴表等方式。2)貨幣政策,降准降息或需相機抉擇,後續人民幣對美元匯率穩定將是貨幣政策加碼寬松的前提④。3)消費政策,除了補貼外,當前服務消費修復仍有較大空間,促消費政策或可進一步擴圍至服務類消費;此外,“減負”、“增收”政策或已在路上⑤。

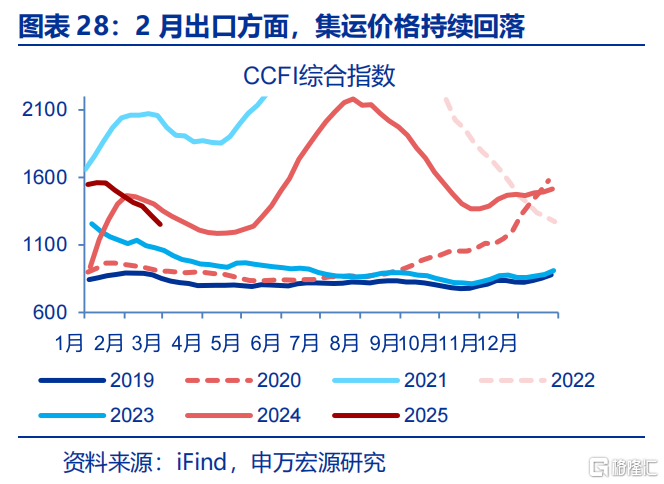

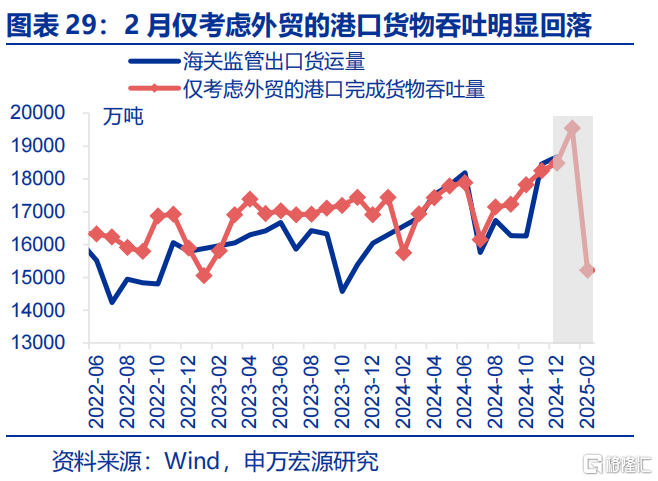

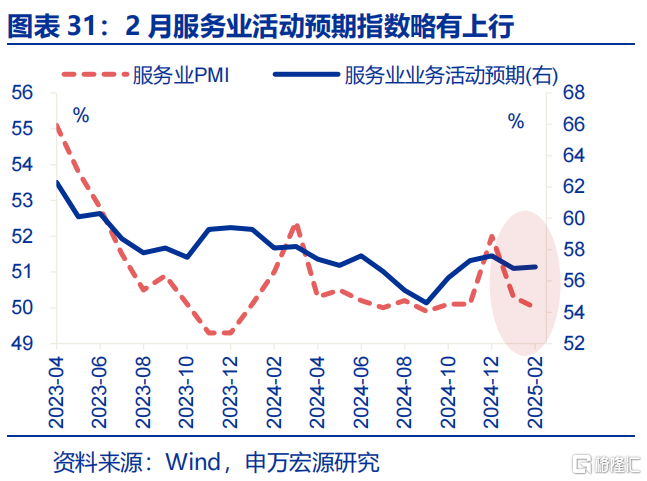

另一方面,2月經濟恢復基礎仍待穩固,加之出口風險可能加大,基本面的演繹也需跟蹤增量政策的邊際變化。2月制造業PMI僅回升至榮枯线以上0.2個百分點,恢復程度較爲溫和。同時,企業出口壓力進一步顯現,新出口訂單指數仍在收縮區間。另外建築業、服務業預期指數表現也較一般,環比分別-1.8pct至54.7%、+0.1pct至56.9%。後續受發達經濟體景氣轉弱及美國加徵關稅的影響,出口下行風險或有加大,仍需關注復工進度及增量政策的邊際變化。1月下旬前,這個因素可能持續抑制做多意愿、壓制風險偏好。⑥

風險提示

1)地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2)美國經濟放緩超預期。2024年5月以來,美國經濟數據全面不達預期,勞動力市場加速放緩,居民部分還本付息壓力趨勢性上行,消費放緩趨勢仍在繼續。

3)國內政策變化超預期。2024年11月以來,人大常委會等關鍵會議陸續召开,政策變化或超市場預期。

注:內容節選自2025.03.04申萬宏源宏觀研究報告:《關稅“謎團”下的政策突圍?——3月宏觀月報》,分析師:趙 偉、陳達飛、屠 強 資深高級宏觀分析師、李欣越

標題:關稅“謎團”下的政策突圍?

地址:https://www.iknowplus.com/post/199023.html