汽車產業又一裏程碑!“增速王”奇瑞衝刺港股

在所有人目光都聚焦在“地表最快的四門量產車”之時,2月28日,奇瑞汽車向港交所遞交上市申請,正式衝刺港股,這一舉動將大家對中國汽車產業發展的期待推向了新高潮。

2024年,中國汽車產銷達到3100萬輛以上規模,中國品牌乘用車佔有率超65%成爲市場主流。中國汽車工業成功逆勢,正強勢崛起。

而看回這次奇瑞衝刺港股,是帶着2024年前九月銷量154萬輛、營收1821.54億元成績單而來的。另外,奇瑞作爲國內唯一沒有上市的大型車企,此次還有望成爲近年來募資規模最大的車企IPO。

這或許意味着,奇瑞是最後也是最大的一塊拼圖,補齊之後,中國車企或將全面重構行業全球競爭格局。

因此,評估奇瑞的潛力,會是當下重估中國車企價值的關鍵點所在,奇瑞值得投資者高度重視。不妨結合招股書,看看奇瑞的成長邏輯和投資亮點。

01、以技術突破立於全球頭部車企牌桌之上

奇瑞汽車的發展,對應着中國汽車品牌逆襲的主线。

首先要知道,關於中國汽車品牌的成長軌跡,從產品形態變化的角度切入去看,實際完成了三件事:從小到大、從低到高、從弱到強。

具體來說,“從小到大”指的是從單一車型到全尺寸覆蓋。如今A0級市場都是自主品牌車型銷量排在前列,合資車型銷量只不過是自主品牌的零頭。而在A級和B級市場,自主品牌已和合資品牌呈現勢均力敵的態勢。

“從低到高”指的是產品價格帶不斷上探,當前自主品牌已有20萬元、30萬元甚至百萬級別國產車型出現,攻破傳統豪華品牌的防线。

“從弱到強”指的是內燃機技術縮小差距、電動化智能化全面超越。在這個過程中,中國品牌從跟隨者到領跑新能源賽道,國際競爭中的話語權提升,以及產業鏈與供應鏈自主可控。

上述正是奇瑞等中國頭部車企突圍的關鍵,也是當下投資者爲何开始重估中國車企的首要考量因素。

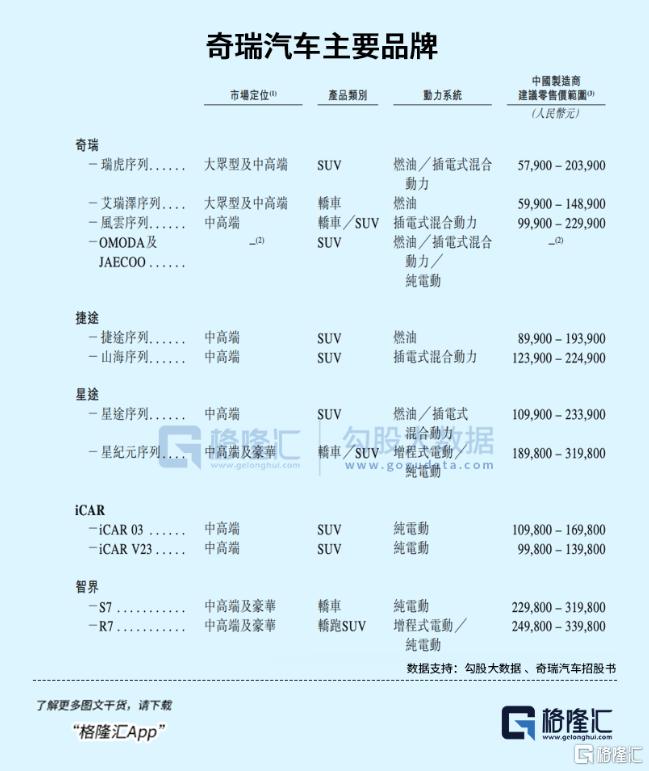

翻开奇瑞的招股書也可以找到一些线索。招股書顯示,奇瑞已形成了五大主要品牌奇瑞、捷途、星途、iCAR和智界,滿足不同客戶的需求,覆蓋廣泛的價格區間。

比如,奇瑞主品牌在主流剛需市場掌握話語權,其中,瑞虎8車型2024年前九月銷量在全球及中國燃油車市場,中國自主品牌乘用車公司中分別排名第一和第二。還比如,智界品牌誕生至今都在“聚光燈”下,S7和R7兩款車型都相當能打,R7於2025年1月在中國純電中大型SUV銷量中排名首位。

在能源技術方面,奇瑞走出“燃油+混動+純電”三线並行突破的路徑,在混動領域之中,插混、增程都有技術布局。核心內燃機熱效率達44.5%,鯤鵬混動技術甚至超越當時本田iMDD(40.6%)和豐田THS(41%)。風雲T9通過雙電機DHT混聯架構,讓內燃機運轉更加高效,實現滿油滿電綜合續航1200公裏。

智能化方面,奇瑞在智駕和智艙方面都有顯著的成果。“大卓智駕”覆蓋了中高階智駕解決方案,適應不同地區市場的路況和復雜場景,被多個海內外機構給予較高評價。“雄獅智艙”搭配最新的車機芯片,在鴻蒙OS加持下,取得了行業領先的響應速率,人機交互誤觸發率優於行業平均水平。

所以結合招股書能夠看到,奇瑞當下的發展印證了自主品牌“從小到大、從低到高、從弱到強”這三大躍遷。

在以往探討比亞迪、吉利等車企如何邁向繁榮時,大概率也能找到類似的發展邏輯。以奇瑞爲代表的中國頭部車企,產品廣泛覆蓋細分市場,而有了自研電動化、智能化技術提升產品和品牌競爭力,技術也正逐步轉化爲實實在在的銷量,形成在消費者心中難以撼動的市場地位,立於全球頭部車企牌桌之上。

02、銷量增速和出口量“雙料冠軍”

關於中國汽車產業的故事中,奇瑞過去沒有在大衆面前過多“顯山露水”,但會發現奇瑞一直都是這個逆襲故事的主角。

翻閱招股書後很難不驚嘆,奇瑞的成長速度之迅猛。

招股書顯示,根據弗若斯特沙利文的資料,截至2024年前九月,奇瑞是全球前二十大乘用車公司中唯一一家新能源汽車銷量和燃油車銷量以及中國和海外市場銷量較2023年同期均增長超過30.0%的乘用車公司。

拆开來看,國內市場方面,截至2024年前九月,奇瑞的燃油車和新能源汽車於中國銷量的同比增速在中國前十大乘用車公司中均排名第一。

海外市場方面,奇瑞穩居“汽車出口”寶座,自2003年以來,連續22年位居中國自主品牌乘用車公司乘用車出口量第一。截至2024年前九月,奇瑞分別在歐洲、南美以及中東及北非地區的銷量位列中國自主品牌乘用車公司第一。數據表明,國際市場已顯著認可奇瑞的產品實力。

奇瑞雖然過去在銷量規模上不是遙遙領先的那家頭部車企,但具備領先行業的增速在表明,奇瑞的市場份額仍在加速擴張,行業地位持續鞏固。

在海外市場,奇瑞憑借先發優勢已經實現領跑,在中國車企出海趨勢中,奇瑞未來無疑仍是最大的受益者。

奇瑞的“逆襲”也充分體現在財務數據上。2022年至2024年前三季度,營收從926.18億元躍升至1821.54億元,利潤從62.66億元翻倍至112.22億元。其中,海外市場以44%的營收佔比,成爲利潤增長引擎。

招股書還指出,2022年至2024年前三季度,奇瑞品牌及捷途品牌單車均價,以及海外整體單車均價都在持續增長,分別增長32.8%、36.4%、20.6%,奇瑞逐步打破了中國品牌的“廉價標籤”,高價值產品贏得了消費者青睞。

近幾年,合資品牌的風光已成往事,“利潤奶牛”也日漸消瘦,反而自主品牌憑借技術實力、精准的市場定位以及前瞻性的全球化布局抓住了成長機遇,實現了收入和利潤持續增長。中國汽車行業完成從量變到質變的突破,如今的奇瑞可以說兵強馬壯。

除此之外,招股書還有兩組數據值得關注:負債和現金流。

負債方面,奇瑞的流動負債淨額2023年爲173.88億元,到2024年第三季度顯著下降至44.1億元,這意味着奇瑞正不斷優化財務結構。現金流方面,經營活動的現金流從2022年底的98.42億一路增長至2024年第三季度末的313.58億元,現金及現金等價物也保持逐年增長。

可見奇瑞招股書中呈現的財務狀態相當健康,加上奇瑞在盈利能力層面下功夫,增長顯著,未來在資本市場上獲得認可,奇瑞已具備十足的底氣。

03、奇瑞還有哪些投資亮點?

目前來看,奇瑞還展現出以下核心投資亮點,是奇瑞在當前市場中的競爭力,也爲奇瑞長期發展提供了堅實的基礎。

其一,全球化战略和電動智能化的增長遠景。堅持全球化战略和順應電動智能化趨勢,將爲奇瑞打开更廣闊的成長邊界。

奇瑞已通過其附屬公司或與當地OEM合作建立海外生產設施網絡。奇瑞目前產品出口勢頭強勁,未來把握全球市場發展的結構性機會,或有超預期的海外表現。

電動智能化方面,星紀元ES增程版、智界R7、iCAR V23近期成爲“小爆款”,短期內,奇瑞今年在新能源方面的表現有望繼續保持強勢增長。長期來看,奇瑞積極應對電動智能化趨勢,若後續更多爆款推出,奇瑞的高端新能源產品銷量增長,將帶動整體利潤率進一步提升。

其二,研發創新與成本控制形成良性循環。在市場表現之外,投資者給車企估值的核心除了賣車收入,還有未來邊際效益更高的技術和產業鏈生態。

奇瑞堅持技術投入,2022年、2023年及2024年前九月的研發投入分別達到了41.28億元、68.49億元和71.70億元。由此推斷,2024年全年的研發投入肯定將更高,並且同比增速不亞於營收增速,可見奇瑞的造車理念是“技術爲王”的。

目前,奇瑞圍繞平台架構、動力總成、智駕、智艙、智能網聯都有了完整的技術布局,再結合今年1-2月,公司新能源汽車銷量加速增長來看,奇瑞的技術儲備或進入到了釋放周期。

而參考歷史,資本市場給予高技術投入的比亞迪和特斯拉,更高的業績和估值預期,這也讓投資者能夠期待奇瑞上市後較高的價值增長表現。

除此之外,奇瑞汽車在產業鏈和供應鏈能力上展現了完備的能力。奇瑞的火星架構提升零部件通用率、縮短新車研發周期,研發投入更有效益,而且背靠奇瑞集團,奇瑞能夠有效管理供應鏈成本,降低市場衝擊。這將爲奇瑞未來的高質量增長打下堅實基礎。

04、結語

回顧中國汽車產業生態發展,價值鏈和產業鏈呈現出顯著的“微笑曲线”。價值鏈上遊供應商競爭創新,下遊車企憑借技術革命推動產品創新,提升品牌溢價。產業鏈上遊則從“來自海外”演變成越來越多的中國本土供應商,下遊是中國自主品牌車企成爲主力,甚至出海和傳統廠商競爭。

奇瑞汽車作爲全球汽車市場的主力玩家,見證了中國汽車產業變革,具備強大的技術創新能力,緊追電動化、智能化時代的技術浪潮,規模優勢凸顯,也有望走出一條價值增長曲线。奇瑞雖不是較早上市的車企,但堅持做時間的朋友,市場自然會給予其相當高的期待。

標題:汽車產業又一裏程碑!“增速王”奇瑞衝刺港股

地址:https://www.iknowplus.com/post/198884.html