雪王打新一手賺1000杯奶茶,正在招股的赤峰黃金怎么看?

近兩周港股市場的新股分外惹眼。

3月3日,蜜雪集團(02097.HK)在港交所掛牌上市,上市首日漲幅達43.21%,總市值達1093.5億元;今天盤中一度衝高6.21%,市值突破1100億元。

其發行價爲202.5港元/股,按首日收盤價計算,打新一手約賺8000元,約等於1000杯蜜雪冰城奶茶。

蜜雪集團的股價表現在申購階段就有預兆。據富途數據顯示,蜜雪集團的融資認購倍數達5324.29倍,認購金額達1.84萬億港元,創造了港股市場新股認購的新紀錄。這一孖展申購額遠超港股此前的“凍資王”快手,這意味着蜜雪集團已成爲港股市場新股歷史上新一代“凍資王”。

就在不久前,布魯可也以5999.96倍的有效認購倍數引發了市場關注,布魯可上市首日漲幅爲40.85%。

近期,赤峰黃金也進入申購階段,即將成爲今年港股首個A+H雙重上市的公司,也是繼紫金礦業、山東黃金後第三家A+H上市的黃金巨頭。

那么赤峰黃金值得申購嗎?

先說結論,發哥認爲,對於這類A+H雙重上市的公司,港股上市首日大漲大跌的概率不大,較大的概率是小漲小跌。

01

赤峰黃金的發行定價較爲合理,認購熱度一般

赤峰黃金(6693.HK)的申購日期爲2025年2月28日至3月5日上午,並預計於2025年3月10日在港交所掛牌上市,保薦人爲中信證券。

公司本次全球發售數量爲2.057億股H股,發行區間價爲13.72至15.83港元/股,市值區間爲256.5億港元至295.95億港元;按中間價14.775港元計,募資總額約30.39億港元,發行後總市值約276.23億港元。

國配部分引入斯派柯國際有限公司、金山(香港)國際礦業有限公司2位基石投資者,合計佔全球發售的24.52%。

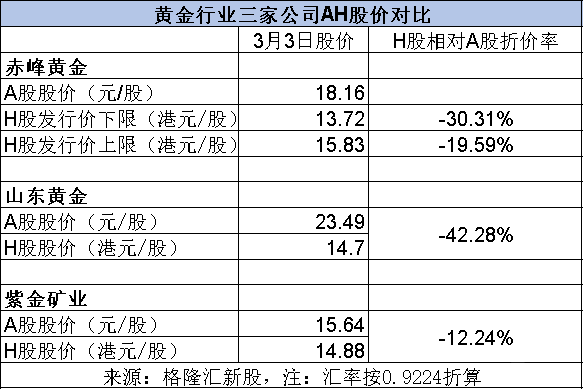

赤峰黃金港股招股定價區間爲13.72至15.83港元/股,按3月3日的股價計算,相對A股的折價率爲19.59%至30.31%。

再看同行業兩家公司,山東黃金H股折價42.28%,紫金礦業H股折價12.24%,赤峰黃金這次的折價區間剛好落在這兩家公司的中間區段;因此,本次赤峰黃金的折價率相對合理。

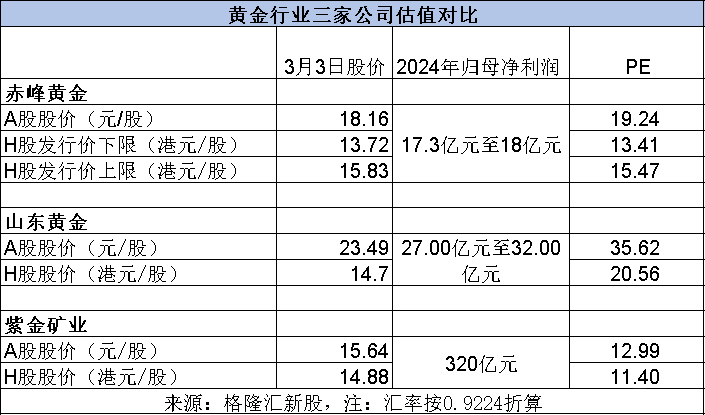

從三家公司的估值來看,根據各公司2024年的業績預告,山東黃金目前港股的PE是20.56倍,紫金礦業的PE是11.4倍。赤峰黃金A股的PE是19.24倍,港股PE爲13.41至15.47倍,也同樣位於兩家同行業公司的中間區段。

此外,近一年A+H雙重上市的公司有龍蟠科技、順豐控股和美的集團,這三家公司港股上市首日的股價漲幅分別-13.64%、0%、7.85%,漲跌幅均未超過20%。

截至2025年3月4日下午2點,赤峰黃金的融資申購倍數爲4.77倍,預計申購倍數爲12.75倍。

相比近期其他港股新股的火爆認購,赤峰黃金的認購熱度一般,一方面可能是由於黃金的周期屬性以及市場對公司估值預期的分歧,另一方面可能是因爲有部分投資人的資金還未從蜜雪冰城出來。申購時間還剩最後幾個小時,可以多關注融資倍數的變化情況。

總體而言,不論是從估值情況還是AH溢價情況,赤峰黃金相比兩家同行業公司都處於比較合理的區間,公司的認購熱度也一般,因此,上市首日股價大漲及大跌的概率均不大。

當然,如果公司最終發行價趨近於定價區間的下限,那么相對可以更樂觀一點。

此外,受國際形勢擾動,當下時間節點黃金的價格波動較大,也構成了公司上市當天股價走勢的重要擾動因素。

02

赤峰黃金的黃金產量在中國排名第五,客戶集中度較高

赤峰黃金成立於2005年,並於2012年通過借殼ST寶龍登陸上交所主板。創始人是被譽爲“內蒙古四大富豪之一”的趙美光,在2021年胡潤百富榜上,趙美光、李金陽夫婦以88億身家位列榜單第852位。

2021年12月11日,赤峰黃金公告稱實控人趙美光因病逝世,終年59歲。趙美光個人名下所有遺產由其配偶李金陽一人繼承。

截至2025年2月10日,李金陽及瀚豐中興共同構成赤峰黃金的單一最大股東組別,有權行使14.54%的投票權。但是李金陽未在上市公司任職,公司目前由職業經理人團隊管理。

赤峰黃金是一家國際化黃金生產商,主要在全球範圍內從事黃金的採、選和銷售業務。

公司擁有中國、東南亞和西非的7個礦業投資項目和1個資源綜合回收利用項目。

赤峰黃金主要通過以下6個金礦开展黃金生產業務,包括:1、中國的吉隆金礦、五龍金礦、錦泰金礦、華泰金礦;2、老撾的塞班金銅稀土礦;3、加納的瓦薩金礦。

此外,公司在中國吉林省運營1個多金屬礦——瀚豐多金屬礦,其主要產品包括鋅精粉、鉛精粉、銅精粉和鉬精粉。

資源綜合回收利用項目是位於中國安徽省合肥市的廣源科技承擔,主要從事廢棄電器電子產品拆解業務。

在黃金價格上漲、公司產量提升等因素推動下,赤峰黃金的收入有所增長。

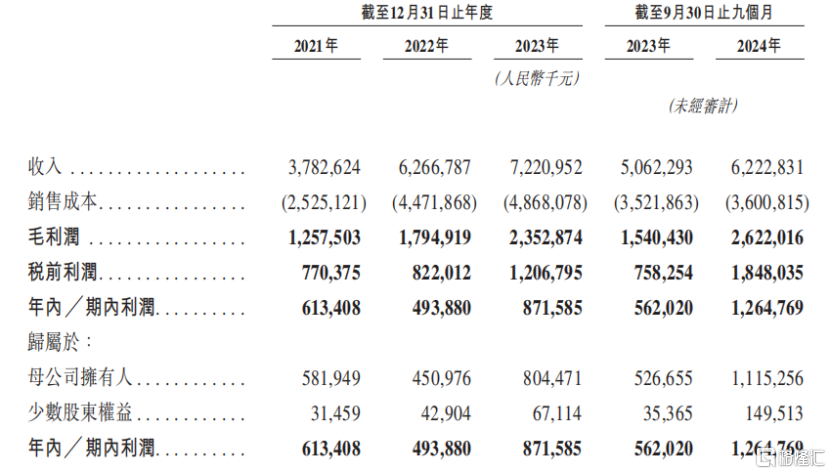

財務數據方面,2021年、2022年、2023年及2024年1-9月(以下簡稱“報告期”),赤峰黃金分別實現營業收入37.83億元、62.67億元、72.21億元及62.23億元;

同期歸母淨利潤分別爲5.82億元、4.51億元、8.04億元及11.15億元。2022年淨利潤同比有所下降,主要是收購GSWL所致。該收購導致財務及行政費用增加,並在海外產生較高稅率導致淨利潤減少。

根據赤峰黃金A股的業績預增公告,預計 2024 年度實現歸屬於母公司所有者的淨利潤17.3億元到18億元,同比增加 115.19%到123.90%;2024年度實現歸屬於母公司所有者的扣除非經常性損益的淨利潤16.7億元到17.4億元,同比增加 92.79%到100.87%。

赤峰黃金財務概況,來源:招股說明書

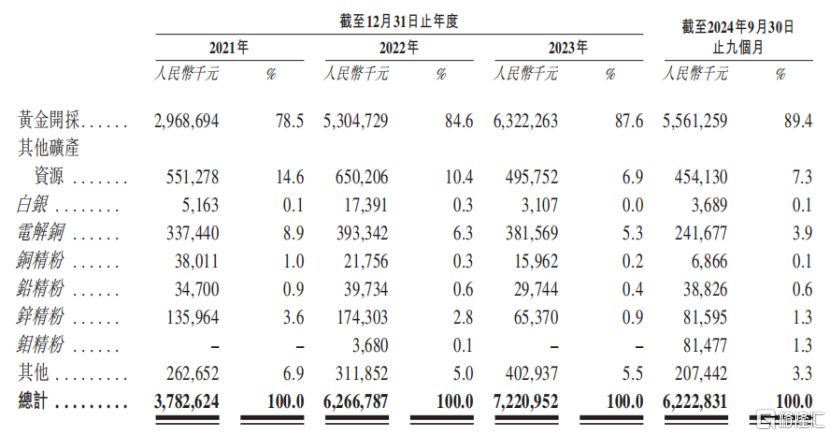

公司絕大部分收入來自黃金銷售,黃金开採銷售的收入佔比由2021年的78.5%提升至2024年1-9月的89.4%,佔比逐步提升;其他礦產資源產生的收入佔比有所下降。

按業務分部分類的收入明細,來源招股書

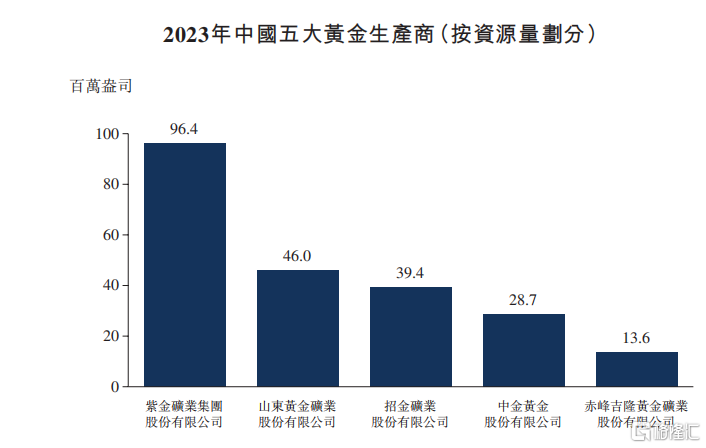

就黃金資源量而言,公司在中國的黃金生產商中排名第五,截至2024年9月30日,公司擁有的黃金資源量爲1250萬盎司。

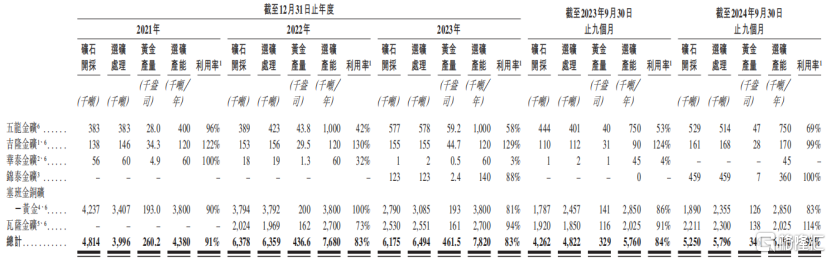

就黃金產量而言,公司在中國的上市黃金生產商中也排名第五。報告期內,公司的黃金產量分別爲26.03萬盎司、43.62萬盎司、46.15萬盎司及34.6萬盎司,其中老撾和加納貢獻了主要的產量。

赤峰黃金各礦廠黃金產量,來源招股書

自2021年至2023年,公司黃金產量實現了33.1%的復合年增長率,超過國內主要的上市黃金生產商的平均增長率16.4%。

2023年中國五大上市黃金生產商(按資源量劃分),來源招股書

此外,與市場上的大多數主要參與者相比,赤峰黃金擁有更多元化的礦產品組合及更廣闊的海外業務覆蓋範圍。

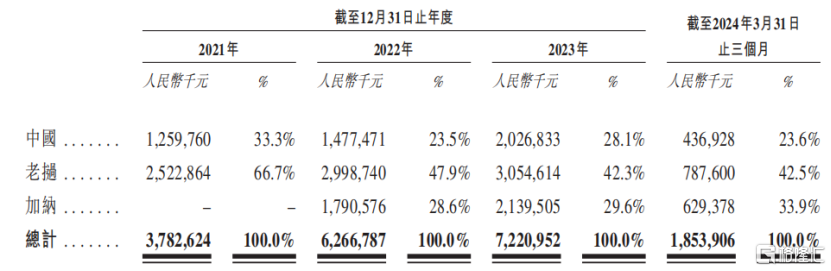

2023年,公司的海外業務分別約佔黃金總產量及總收入的76.9%及71.9%,其中老撾的佔比最高。

按子公司地理區域劃分的收益明細,來源招股書

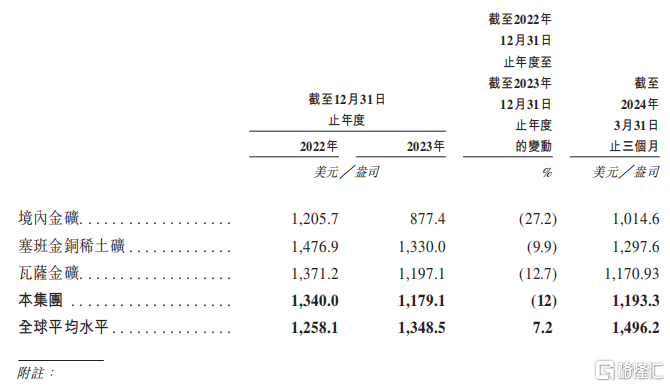

據招股書,赤峰黃金的黃金全維持成本低於全球平均水平。2023年,公司的黃金單位全維持成本爲1179.1美元╱盎司,處於全球黃金礦業第一四分位數,而同期全球平均數約爲1348.5美元╱盎司,比公司的黃金全維持成本高出14.4%。

2023年,公司的黃金單位全維持成本降幅爲12.0%,打破了全球成本上升的趨勢,同期,國際黃金生產商的平均單位全維持成本升幅爲7.2%。公司在招股書中稱,主要是因爲嚴格控制資本开支,大幅降低成本。

赤峰黃金的黃金全維持成本和全球平均數,來源招股書

赤峰黃金的前五大客戶爲貴金屬和其他有色金屬精煉商以及交易公司,報告期內,前五大客戶貢獻的收入佔比超過了77%。其中,最大客戶貢獻的收入佔比超過了37%,客戶集中度較高。

公司此次募集資金中,約50%用於現有礦場的升級及勘探,約40%用於潛在收購,約10%用於一般企業用途。

標題:雪王打新一手賺1000杯奶茶,正在招股的赤峰黃金怎么看?

地址:https://www.iknowplus.com/post/198883.html