T+0交易,或許是拯救A股的良方

今天的A股市場,恐慌情緒再度失控飆升。

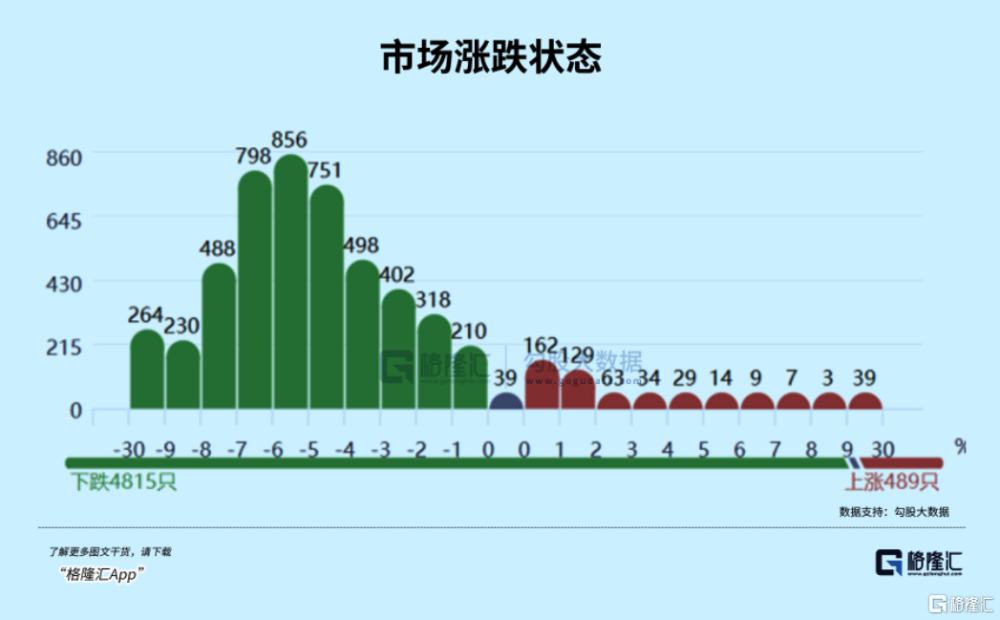

雖然三大指數跌幅不算大,但全市場近5千股票下跌,其中超1千家跌幅超過7%,整體跌幅中位數甚至已經達到了5%,這種情況,只有少數的股災行情才出現。

這一次暴跌的原因,是比之前的都要多和嚴重得多的各種利空:最後業績預告時間的“爆雷”、老美大選時期爲拉選票而不斷對我方“下黑手”、還有市場不斷下跌引爆槓杆資金盤形成的強烈負反饋。

恰巧的是,這段時間某大資金恰好又出現了空擋狀態,市場唯一能形成有力對抗的資金缺失導致多空力量空前懸殊,市場指數不斷失守。

這樣的局面,實際意味着什么,已經不用多說了。想要守住指數,要么有超大力度的政策刺激或制度改革,要么有新一輪超大力度的資金來托市。

請注意:本文是爲就關於當前A股市場面臨的一些形勢和問題做的一些客觀思考,並非有意渲染負面情緒,其中若有不對之處,敬請包涵指正。

01

今年整個1月份,A股深成指跌幅已達13.8%,創業板達跌幅16.8%,科創100指數跌幅26.5%,中證1000指數跌幅也高達18.7%。

港股的恆指、國企指數、科創指數也分別達到了9.1%、10%、20.1%。

對比海外的美歐日印等主要市場指數,即使沒有10個點,也有大個位數的正增長。

無論從哪些方面看,國內市場的跌幅,如此巨大的反差,都足夠讓人心驚肉跳。

事實結果如此,背後必然有導致其發生的客觀原因。

如果要穩住市場,就要必須認真正視這樣的一個局面,然後才能採取足夠有針對性的對策。

參考去年以來做空機構及規模爆發、外資撤離,國際機構下調評級等情況,到今年來美國大選時期兩黨爲了拉選票不斷針對我方多領域方面“下黑手”的事件增多等一系列跡象。

短短1個月內,美方針對我方喊話的限制就包括生物技術、芯片半導體、AI大模型、汽車和光伏產業鏈。

這些領域,無不是關乎未來的極其重要的產業,而且對市場影響巨大,涉及上市企業不僅衆多且在市場的佔據非常重要份額。

上周的藥明系,因爲美方一個反h分子提出的八字未有一撇甚至通過概率十分微小的“提案”,導致股價幾日下來累計暴跌超30%,市值共蒸發超千億。

今天的AI板塊,因爲昨晚美方开的一個關於“對華科技投資”的聽證會,導致今天的AI概念集體暴跌,數十只個股跌幅超過10%。蒸發的總市值同樣計以億算。

這樣的情況,已經出現過遠不止1次了,比如之前一直被對方“喊話”壓着打的光伏、鋰電和新能源車的諸多龍頭企業,每一次,都是損失巨大的市值蒸發。

到這種程度,個人認爲這很可能已不再是普通的因爲經濟預期不強才導致的結果。

而是可能有做空勢力在惡意針對。

因爲我們的宏觀經濟依然整體在穩健增長態勢,很多行業也在有序發展,雖然有壓力,但遠不至於導致股票市場如此大的跌幅。

現在的市場負反饋力量太大,大量基金產品淨值觸發警戒线、機構的槓杆產品不斷爆倉進而觸發更多爆倉,市場交易情緒一次又一次被打擊得體無完膚。

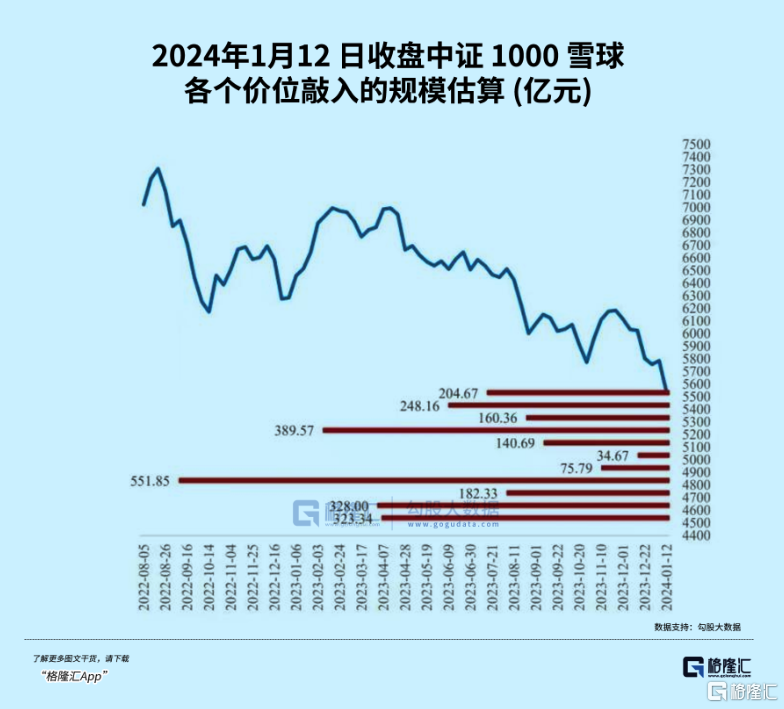

比如最近討論激烈的某些雪球合約產品,隨着中證指數不斷下跌,導致合約不斷敲入,引發更大層面的擔憂。

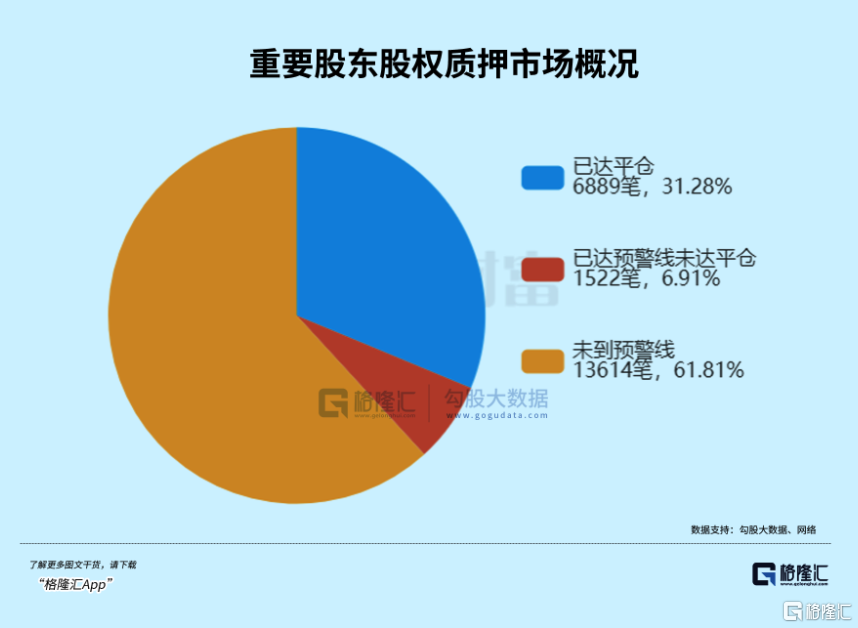

有數據統計,到目前爲止,國內A股的重要股東股權質押已經有近7千筆,累計31.28%跌破了平倉线,有超過1500筆,累計6.91%的質押達到預警线,兩項加起來將已近4成。

當前市場環境,企業融資難,股東融資更難,到達平倉线意味着須要么股東增加抵押物,要么出資方對股票進行平倉處理。

這樣的規模,必然遠遠大於上述所謂雪球合約規模,一旦股票再跌下去,股東未能及時增加抵押物,引發的連鎖反應會如何,不用想大家都知道。

另一面,到現在爲止,很多這些板塊優秀企業的估值已經跌到了令人驚訝的低位,20倍以下的遍地都是。

尤其AI、計算機、芯片這些產業鏈核心企業,原本就還處於成長初期,需要一個好的估值溢價來支持融資發展。有些質地優秀的科技公司甚至出現了業績大幅下滑,導致經營陷入虧損,但越是這樣,越需要金融市場的賦能,挺過難關。

但可惜,現在的市場並沒有實現這個功能。

可以說,現在的局面,已經是非常時期,絕不是用一點資金买入大盤藍籌就能托住市場的了。

非常時期,就必須用非常手段。

既然做空方在不斷瘋狂進攻,那么托市方就不能蜻蜓點水式的簡單應付。

這個問題,必須要盡快得到清晰認識和正視,必須要出台更大力度的針對方案,以下是個人一些不成熟的思考:

比如更大範圍、更大力度地限制做空工具(尤其量化交易、所有融券、股指期貨做空)、限制IPO和再融資,限制機構減持套現。參考老胡的觀點:

比如盡快引進更多更大力度的托市資金,並且不限於大藍籌,而是有針對的托住被近期美方喊話打壓的領域板塊。

比如更明確的利於刺激市場信心的交易制度改革,甚至考慮是否試行“T+0”交易制度也未嘗不可。

02

很多人都找理由說“T+0”交易制度不符合國情,可能會導致市場走向極端,散戶股民更加幹不過機構導致更加容易被收割。但這樣的理由到底是否站得住腳跟,或許連他們都不敢確定。

“T+1”制度下,股民就真被保護得很好了嗎?

當前的A股市場結果如何,不是明擺着了嗎?

這種保護,讓股民無法擁有當日买入隨時賣出的權利,導致一旦买入被套的只能認栽的命運,這其實在某種程度會助長散戶投資者成爲爲提高买入獲利確定性而追題材炒概念,和當日被套後因“恐慌失去更多”而殺跌割肉的短炒投機性。

很多股民爲了避免當日抄底被套,只選擇自認爲最確定可以漲的題材,甚至不惜打板入場,但往往反而陷入機構提前布局有意捏造的題材陷阱,反而成爲入場被收割的韭菜。

尤其有些股票,盤中突然急速跳水,當日买進去的股民,甚至連出逃的機會都沒有。

一個很實際的問題;當前市場環境下,越來越多人被一次又一次的忽悠式反彈折磨得失去抄底信心,選擇幹脆離場不玩。

但如果是T+0制度下,由於A股題材炒作風氣極其濃厚,股民就有了入場抄底後看到風向不對可以隨時平倉離場的權利,就可以極大程度增加市場的交易活躍度,以及極大程度提升股民入場抄底試盤的欲望。

這是一個“允許試錯”的權利。

买東西爲什么會有試喫試穿?

因爲它能讓消費者以最小的代價去嘗試是否值得購买,進而增加成功率。

股票市場也一樣。一個允許參與者隨時試錯的市場,與一個不允許隨時試錯的市場,哪個對參與者更有吸引力?

就不用我說了吧?

當這樣的試錯盤規模增多,就必然多少會對股價有支撐作用。

另一方面,從市場博弈來看,如果A股一個股票的估值足夠小,那么T+0交易只會極大概率增加向上博弈的交易,而不會導致把股價繼續砸下去。

因爲對於足夠低估值的股票,如果股價越往下砸,那就必然越會吸引更多可進退自由的股民試圖入場抄底,其中有部分會做T+0,也有部分會沉澱下來持有觀望。這樣對股價的支持力度相比T+1無疑是更大的。

同時在嚴格限制高頻量化工具條件下,機構就會失去時間操作優勢(會有效減少機構大規模先進先出的情況),其和股民的交易地位也因此更加對等,這樣對股票的定價也很有幫助。

有一個很直觀的佐證是在可T+0交易的可轉債市場。在這裏,不僅交易極其活躍,單日換手率甚至可以高達上百倍,而且轉股溢價率也會有數倍之多(好比一個有保質期的商品原本值得100元,但被炒成了幾百元的價格,類似股票的PE)。

可轉債之所以能有超高換手率和超高溢價率,很大程度源於T+0制度誘發的博弈情緒加強。

以前出現過的權證,特徵也是極高的換手率和估值溢價。

從來沒有任何一個可轉債、任何一個權證的估值會明顯低於內在價值。對於A股,也就類似是某個合理的估值率(比如20倍以下的成長股)。

其實在A股开市初期,也出現過T+0交易制度。1992年5月上海交易所試行T+0,1993年11月深交所試行T+0,隨後一段時間兩市指數出現大幅回撤。

很多人拿這個案例來反駁T+0的巨大風險和不合適。

但全然忽視了再試行之前兩大市場個股數量極少、供需極端不對等,以及已處於漲幅極其誇張的極端爆炒,原本就需要回調降溫的階段。而且當初市場信息極端閉塞和交易制度體系非常不成熟的時代背景。

但如今A股的市場規模、信息處理(參與者信息獲取速度公平性)、买賣操作方便度、監管制度成熟度早已翻天覆地,未嘗不能再次試行T+0交易制度。

比如採用大體量的大藍籌進行小範圍試點。這也是很多投資者非常期待的、能提升交易與機構和大資金博弈公平性的制度。

衆之所望,試之何妨?

否則如果連改革的思考勇氣都沒有,那A股又如何能在市場巨變之下實現高質量的穩健發展?

無論是否試行,起碼這是一個需要开始認真思考的時候了。

標題:T+0交易,或許是拯救A股的良方

地址:https://www.iknowplus.com/post/77135.html