董承非最新分享:市場風格在未來一段時間內可能會發生變化

1月30日下午,睿郡資產管理合夥人、首席研究官董承非在“睿所思”年度思考分享會中,交流了自己對於房地產、市場、高股息策略等方面的最新觀點。

董承非從2003年畢業後進入興全基金,一直到2022年1月正式離職公募基金;

他從2007年开始擔任基金經理,管理公募近15年,是A股市場上長期業績拔尖的一批投資人,其後在睿郡資產以“承非”爲名發行的私募產品已經運行了一年半的時間;

截至最新淨值披露日,其最早發行的一批產品目前仍爲正收益。

來源:私募排排網,截至2024.1

這在近兩年的市場環境,尤其是开年以來的連續下跌中顯得尤爲難得。

董承非在這次交流中主要探討了對三個問題的觀點。

第一個話題,涉及對房地產市場的看法,董承非對此持一個相對樂觀的態度。

他認爲,在 2024 年,我們或許能夠看到地產新房銷售的見底企穩,但是由於投資的滯後性,地產對上下遊的拖累依然存在。

第二個話題,董承非對未來一段時間內的市場風格進行了預判,並結合比較了美股2個階段市場風格變化的特點,市場或許會重演小盤股受追捧的歷史。

但董承非同時也表示,這僅僅是一個猜想,可能會引起一些爭議或分歧。

第三個話題,則是關於紅利策略的觀點和判斷。

董承非認爲,在無風險利率下行的大環境下,對於低風險偏好的投資者,現在的紅利板塊仍然具有吸引力。

投資報整理提煉了董承非的交流要點和精彩內容:

地產新房銷售指標

或在2024年見底企穩

我們今天想和大家交流匯報三個話題。

第一個話題,關於地產,我們是相對來講偏樂觀的。

我們一個結論是,

在 2024 年,我們能夠看到地產新房銷售的見底企穩。

當然,我們不確定的是,底在什么數量級見底企穩。

新房銷售永遠是一個先導性的指標、前瞻性的指標,

對於整個經濟而言,在2024 年的話,地產對整個經濟的拖累可能還是會比較嚴峻的。

因爲新房的銷售是一個先導性的指標,投資是一個滯後的指標,

但是,對於資本市場來講,前瞻性的指標對大家的預判會更加重要。

隨着時間的推移,地產這樣一個最大的負面因素、對經濟拖累告一段落以後,

宏觀上,在後續至少大家會預期企穩。

我在這個地方再次強調,預期對於資本市場非常重要。

所以,預期的企穩,有可能對於資本市場來說,屬於重大的基本面的改變。

那么傳導到資本市場股價表現的話,中間還有一個變量,就是風險溢價,更多的是投資者的信心。

科技是一輪比較長周期的景氣

站在 2024 年,我們覺得,科技在2023年的下半年,就可能已經开始見底往上走。

只是這次的復蘇,會是一種比較偏弱的復蘇。

所以我們在不同場合也會說,這次科技是一輪比較長周期的景氣。

大家看,美國的費城半導體基本上已經創歷史新高了。

雖然傳導有個滯後性,但是無論怎么樣子,它的景氣周期是往上走的。

消費可能也會慢慢的往上走一些。

大家重新开始努力賺錢,慢慢大家信心可能也會有所恢復。

新能源,可能還是從高點在往下走。

因爲它2023年下半年才惡化,供需矛盾的錯配導致的供過於求,可能還需要一定時間的消化。

所以從企業業績的角度來講,可能 2024 年還會往下走。

對於順周期,大宗其實從 2015 年、2016年以來,基本上還是處在一個比較高景氣度之下。

銅價、各方面的價格其實還是蠻高的。

所以我在這地方也不多做判斷。

再次強調,對於行業景氣的判斷,仁者見仁,智者見智,只是我們的一家之言。

風險溢價處於歷史次高位

市場的不確定性非常高

第二個話題,回歸資本市場。

資本市場的漲跌確實很難判斷,我們這次是聚焦對市場風格的一個判斷。

目前指數其實是處在低位,我們就從風險溢價的角度來講。

風險溢價這個指標,其實就是PE的倒數減去無風險收益率。

因爲市場的無風險收益率一直在降,

大家的機會成本是在下降的,但股票還是一直在跌,估值倍數一直在壓縮。

所以現在從估值倍數的角度來講,都是處在歷史的最低點。

從風險溢價的角度來看,目前的風險溢價處於歷史次高位。

這意味着,市場對不確定性的預期非常高。

然而,風險溢價實際上更多是一個滯後的指標,它很難做前瞻性判斷。

它反映的是市場對未來信心的體現。

我認爲,如果基本面出現好轉,

只要看到先導性的指標和宏觀惡化的指標能夠企穩,那么市場對未來的判斷和信心將會有極大的改善。

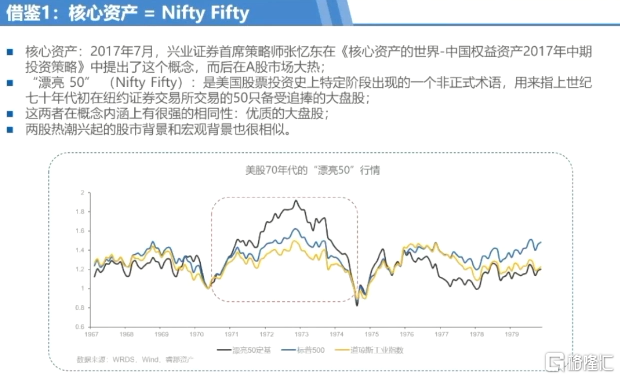

近五年核心資產走勢與美國漂亮50的相似性

接下來這個話題可能更多的是聚焦兩個比較,

因爲我在准備這個 PPT 的時候,復盤了整個行情的,它是有來龍去脈的,

整個來講的話,行情其實是從2017 年开始,就是A股市場當時核心資產的整個一輪行情,從牛市再到下跌這樣一個過程。

從直覺上來講,我覺得有兩個歷史上的階段,與此非常有可比性。

特別是第一個階段,就是美國 70 年代初漂亮 50 的那段行情。

第二個階段,就是2005年—2007年中國 A股市場的行情。

通過這兩段的比較,最後都得出了同樣的一個結論,所以我把這個給大家呈現出來。

第一個,就是跟漂亮 50 的比較。

從 2017 年一直到 2023 年,這可能是整個完整的一輪,中國的核心資產從开始到出現泡沫,然後慢慢地下跌,到現在爲止一個比較匪夷所思的狀況。

它可以比較的是美國 70 年代,從1970年、1971年一直到1974年、1975年之間。

它的行情高點是出現在1972年、1973年這樣一個階段。

美國市場大家追捧最優質的 50 只公司,所以叫漂亮50,然後從泡沫再到崩潰這樣一個階段。

如果我們把上漲的階段稱爲上半場,把下跌階段稱爲下半場的話,

我覺得無論是上半場還是下半場,和美國的那幾年基本上是九成以上的神似。

那我們來看,上半場、下半場結束以後,在後面發生了什么事情?

漂亮50結束後,市場开始追逐新經濟動能

後面,市場企穩以後,美股走出了歷史上最大的一輪小票行情,長達接近快十年的小盤股行情。

大盤股可能也在漲,漂亮 50 也在漲,

但是漂亮 50沒有太多的超額表現,超額表現都是來自於小市值的上市公司。

爲什么會出現這種情況?

1975年美國是通脹第一個高點,市場也是比較差的這樣一個時間點。

在1975 年的時候,現在耳熟能詳的這些很牛的公司,是一個什么狀態?

微軟,那時候這公司還沒成立。

蘋果,處在一個什么狀況?

蘋果是一個四五歲的小孩子,剛剛成立了四五年的時間。

英特爾,成立的時間長一點,可能是十多歲小朋友的階段。

TI可能時間稍微長一點,但是 TI 在那時候,根本不是現在的這個業務。

所以美國在那個時候,70 年代是整個硅谷开始嶄露頭角的起始的階段。

那後面的故事大家都知道了,硅谷爲代表的半導體的故事。

半導體的故事完以後,开始是電腦帶動,再就是 Internet 帶動,手機的帶動,再就是移動互聯網的帶動,這一步步地走過來。

所以在 1975 年的時候,它是一個新興的產業,剛开始的時候,它的代表公司肯定都是小公司。

所以1975 年的時候,那時候的漂亮 50都是那時候的傳統大市值公司。

所以我也會覺得,我們做資本市場的當然要預測未來,但如果長時間地看未來,未來是不可預測的。

你在 1975 年的時候能看到現在這些嗎?蘋果、微軟、亞馬遜、特斯拉嗎?

根本是沒辦法有這個洞見能力的。

所以,我們對未來的預測是要保持一種敬畏心。

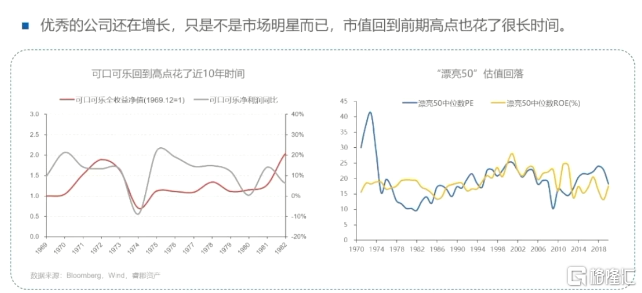

那漂亮 50 的這些明星股會是什么樣子?

這些公司真的還是很優秀,業績一直在增長,

只是說從 1975 年以後,很長的時間,它不是市場的明星而已,股票也在漲。

我們看可口可樂的股價,它在1972年高位的時候,基本上不到兩塊錢。

回到高點,是在1981年、1982年,

也是花了將近十年的時間,才回到了漂亮50的高點。

那你看它的業績,除了極個別年份是下滑以外,其它大部分年份還是一直在增長的。

花了這么長的時間回到前期的高點,是因爲它的估值倍數一直在下滑。

不僅僅可口可樂,一些代表性的公司,麥當勞、強生,基本上都是這么一個狀況。

小結一下,我們與漂亮50比較,無論是上半場,還是下半場,市場的風格基本上都發生了非常大的切換。

市場开始追逐代表新經濟動能的新力量,

而這些新力量主要是以小盤股爲代表。

市場企穩後,風格可能發生切換

接下來,我們進行第二個比較,即與2005年-2007年的市場情況比較。

2005-2007年,與這一段的核心資產行情有一定的相似程度,但這種相似度可能會有所下降。

當然,有相似之處,比如明星標的都是好公司,

不過那時的好公司,得益於中國經濟的快速增長,

以招行、萬科、中國平安等爲代表的公司,它們實際上與宏觀經濟的關聯更爲緊密。

另一個相似點是,推動市場上漲的資金非常相似。

那是公募基金大發展的第一個階段。

在那個時期,整個公募從市場話語權不到5%上升到將近40%,這40%的市場份額就是股票和混合型基金的規模增長除以流通市值,我們再也沒有回到過那個高點。

這一次有所上升,幾乎翻了一番,但並沒有回到那么高的比重,所以在這方面也非常相似。

下半場也有一些類似之處。

衆所周知,2008年金融危機之後,中國市場在2009年經歷了一次大幅上漲。

如果我們把2009年剔除掉,從2010年到2014年期間,我們的風險溢價一直居高不下。

在那段時間,我管理公募產品,這也是我職業生涯中一個非常長的低回報期。

實際上,這與現在的情況相似。在樂觀情緒消退後,宏觀經濟面臨挑战,長時間維持高企的風險溢價。

如果說2005-2007年是大盤股行情的時期,那么基本上後續的2013-2015年,就是第二個行情,

那是以創業板爲代表的中小市值公司成爲市場的明星。

然後會發現,其實分爲兩節,在市場下跌的過程中,這些小盤股其實是跑輸市場的。

如果大家留心的話,美國70年代小盤股的行情也是這樣。

在市場下跌時,小盤股的跌幅更大,

但一旦市場企穩並出現行情時,風格就會發生切換,轉向小市值股票。

這兩段實際上都得出了一個相同的結論,即市場風格在未來較長的時間裏都會發生一些切換。

就像漂亮50一樣,市場的明星股也是通過業績來消化估值。

例如招商銀行,它是在2007年達到高點,直到2017年才再次觸及2007年的高點。

2007年時,招商銀行僅賺取了150億的利潤,而到了2017年,則賺取了超過700億的利潤。

所以,實際上優秀的公司,也是通過業績來消化估值的。

接下來的內容有點偏離主題,但我仍然覺得,2023年的市場行情非常古怪。

我在這裏使用了一些有代表性的指數,

比如茅指數、中證100、300、800、500、1000、2000等。

大家會看到,從市值的角度來看,這是從大市值到小市值的一個範圍。

從公司質地的角度來看,則是從好公司到差公司。

如果從ROE的角度來看,茅指數的ROE是最高的,

中證2000的指數,其ROE無疑是最差的,微盤股基本上沒有什么ROE,不怎么賺錢。

但從2023年市場漲跌情況來看,越大、越優質的公司表現相對越差。

而萬得微盤指數有些古怪,這個指數很難跟蹤,意義不大。

從這個角度來看,我一直在說,大家都去炒差的公司,似乎感覺存量市場的資金風險偏好在提升。

所以我不知道這是否也是一種暗示。

我是從主觀多頭的角度來說的,從我們的角度來看,我們關注的是公司的質地。

你說讓我去投資一個垃圾公司,心裏還是有些陰影的。

但實際上我們看到,自2007年以來,公募在市場中的話語權逐漸下降的過程中,社會資金的風險偏好是在提升的。

只要市場企穩

最耀眼的明星股票可能會換一批

在經歷了這一輪投資的波折後,大家可能都有些受傷。

因此,我覺得在可見的未來裏面,我們可能會看到某種程度上的去機構化,資金可能會流向量化策略或是社會資金。

實際上,他們對於質地上的要求可能不會那么高,

這是否預示着未來市場風格的轉換呢?

或許這只是一次預演。

這只是我尚不成熟的想法,可能與主題有所偏離。

市場已經連續下跌了兩年,資本化率,即總市值與GDP的比重,是不是這個比率應該降低到一個很低的水平了?

然而,當我統計完數據後,得出了一個讓我自己都驚訝的結論:

雖然目前資本化率確實下降了,但下降的幅度與我們投資者在股價下跌中的感受並不對稱。

因此,在很長時間裏面,我們預期牛市馬上到來,這還是有點草率。

現在來總結第二個話題。

如果舊的動能拖累到此爲止,而宏觀經濟能夠企穩,社會經濟要進步只能寄希望於新的經濟增長點。

那么,是否有新興產業崛起?小公司能否成長爲大公司?

這對於資本市場乃至整個經濟體都是非常關鍵的。

所以,市場風格在未來一段時間內可能會發生變化,我也只是一個猜想。

只要市場企穩,最耀眼的明星股票可能會換一批。

這只是一個猜想,歡迎大家討論和拍磚。

對於低風險偏好投資者

紅利板塊仍然具有吸引力

現在回到第三個話題,關於高股息策略。

高股息策略現在是市場最流行的,特別是今年开年以來,這個策略表現不錯,而其他策略都表現不佳。

尤其是大家會明顯感覺到,由於風險偏好的降低,別的不說,分到手裏的錢才是錢。

所以整個中證紅利指數表現非常搶眼。

那么,怎么看?

首先,從相對估值的角度來看,紅利指數的估值仍然是最低的。

無論是與滬深300比、中證500比,還是和創業板指數、其他指數相比,它都明顯低於其他指數。

其次,目前爲止,它隱含的股息收益率,仍然是很有吸引力的。

當前,中證紅利指數的分紅收益率接近6%。

在無風險收益率下行的大背景下,這個分紅收益率是相當可觀的。

從風險的角度來看,唯一的風險在於,

中證紅利指數中的權重行業——金融和能源——周期性是蠻重的。

這兩個行業加起來佔比接近四成,

因爲這兩個行業的分紅收益率比較高,從而帶動了整個指數的分紅收益率比較高。

大家都知道,金融業是高槓杆,而能源行業與其產品價格密切相關,所以大家也是要想明白的——

它唯一的風險就是,這些權重行業的周期性。

如果我們不僅僅看中證紅利指數,而是在整個滬深300中挑選分紅數據最高的一批股票,

我們會發現,它們的股息率仍然具有吸引力。

你會發現,目前滬深300的股息率也超過了3%,

這意味着在當前無風險利率爲2%多一點的情況下,滬深300的分紅收益率仍然具有一定的吸引力。

這也印證了,在資本市場受到各種因素衝擊、投資者較爲悲觀、風險溢價較高的背景下,市場的整體估值確實較低。

所以,第三個話題,市場的資金是分層的,

對於大型機構資金來說,它們是低風險偏好的,它們的回報預期也比較低。

如果是低風險偏好的投資者,紅利板塊仍然具有吸引力。

從這個角度來看,我們認爲紅利策略在過去兩年表現不錯,未來也值得期待。

今年开年以來的良好表現也有其合理性。

標題:董承非最新分享:市場風格在未來一段時間內可能會發生變化

地址:https://www.iknowplus.com/post/77010.html