廣州拉开一线城市放松限購的序幕

導讀

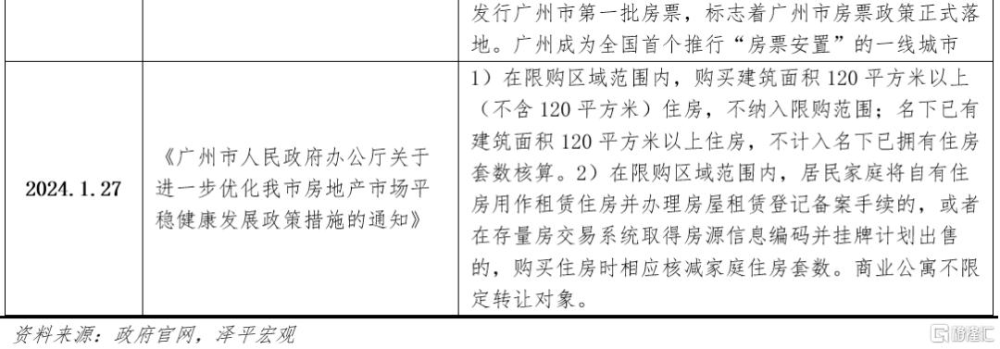

1月27日,廣州取消120平以上住房限購,成爲一线城市中首個按面積段劃分限購範圍的城市,外地戶籍廣州購买改善住房不受限。

此次新政預計將有效提振核心區改善性需求,短期主城區中大戶型銷售或將提升。同時,“租一买一”、“賣一买一”,將有效降低購房成本。

廣州政策放松具有風向標意義,是對中央精神的響應和貫徹,體現穩地產的重要性。

1月24日,央行、金管局發布文件放松經營性物業貸款用途,盤活房企存量資產。

1月25日,金管局提出加快推進城市房地產融資協調機制落地見效、做好個人住房貸款金融服務、指導金融機構支持“三大工程”建設。

1月26日,住建部會議強調一視同仁滿足不同所有制房地產企業合理融資需求、各地抓緊研究提出可以給予融資支持的房地產項目名單、因地制宜調整房地產政策。

未來一线城市取消限購是大勢所趨。房地產進入從防過熱轉向防過冷的階段。從銷售、投資等指標看房地產市場已超調,未來城市化、改善型、城市更新等還有很大空間,重點是促進軟着陸,推出新模式,作爲周期之母房地產穩則經濟穩。

當前樓市表現疲弱,不用擔心取消限購引起市場迅速過熱;中長期可考慮在市場企穩後,通過徵收房地產稅等稅收機制調控市場,同時能爲地方財政增加穩定稅收來源,通過人地掛鉤實現供求平衡,一舉兩得。

未來三招可救地產:1)組建住房銀行,收購开發商的土地和商品房庫存,用於租賃房保障房;2)全面取消限購;3)降低二套房存量房貸利率,通過降准降低銀行負債成本。如果採取長短相結合措施,有望促進房地產軟着陸,爲中國經濟復蘇和就業貢獻力量。

正文

一、廣州大幅放松限購,拉开一线城市放松限購序幕

1月27日,廣州發布《關於進一步優化廣州市房地產市場平穩健康發展政策措施的通知》(以下簡稱《通知》),大幅放松限購,包括在限購區內,購买120平方米以上住房,不納入限購範圍;限購區內居民把房子出租備案或掛牌銷售後,不算持有套數等。廣州成爲一线城市中首個按面積段劃分限購範圍的城市,外地戶籍廣州購买改善性住房不受限。

廣州放开120平方米以上住房限購四大影響:

1、前期廣州推出的放松政策效果顯著但邊際減弱,此次新政有利於再次提振市場需求。

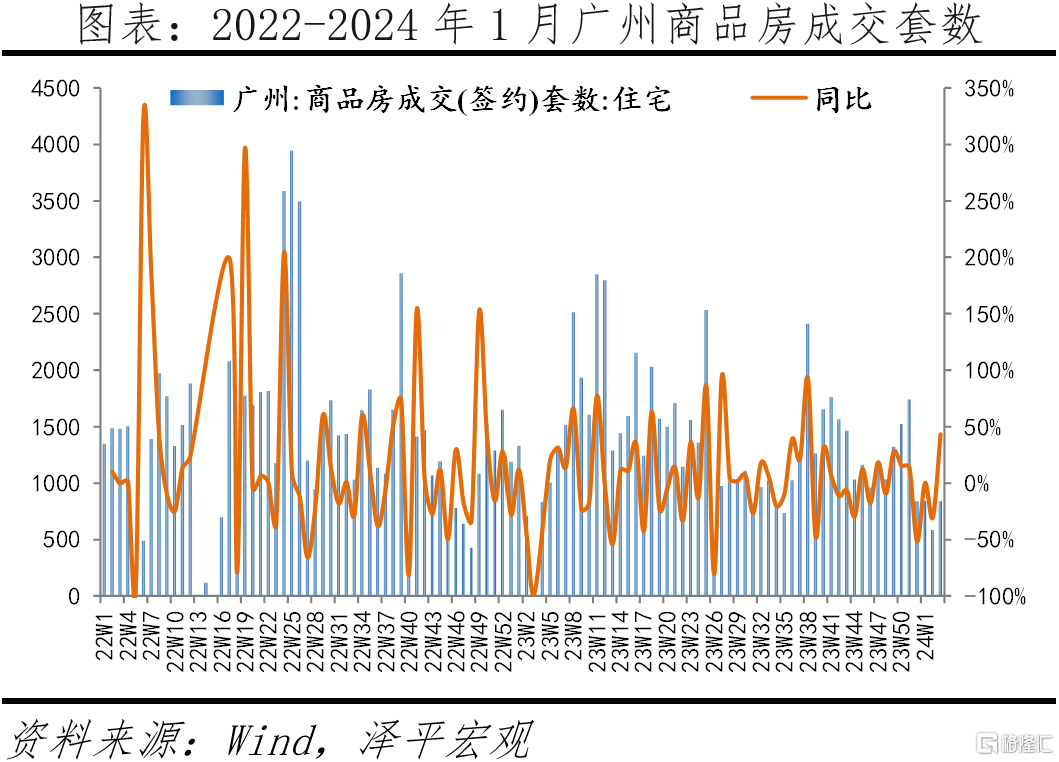

2023年,廣州相繼推出認房不認貸、降低首付比和貸款利率、放松非核心區限購等政策,政策出台一個月內新房日均成交套數193.7、207.7、245.8套,較政策前分別增長55.6%、66.8%、83.6%。去化周期從23.7個月的高點降至17.8個月。

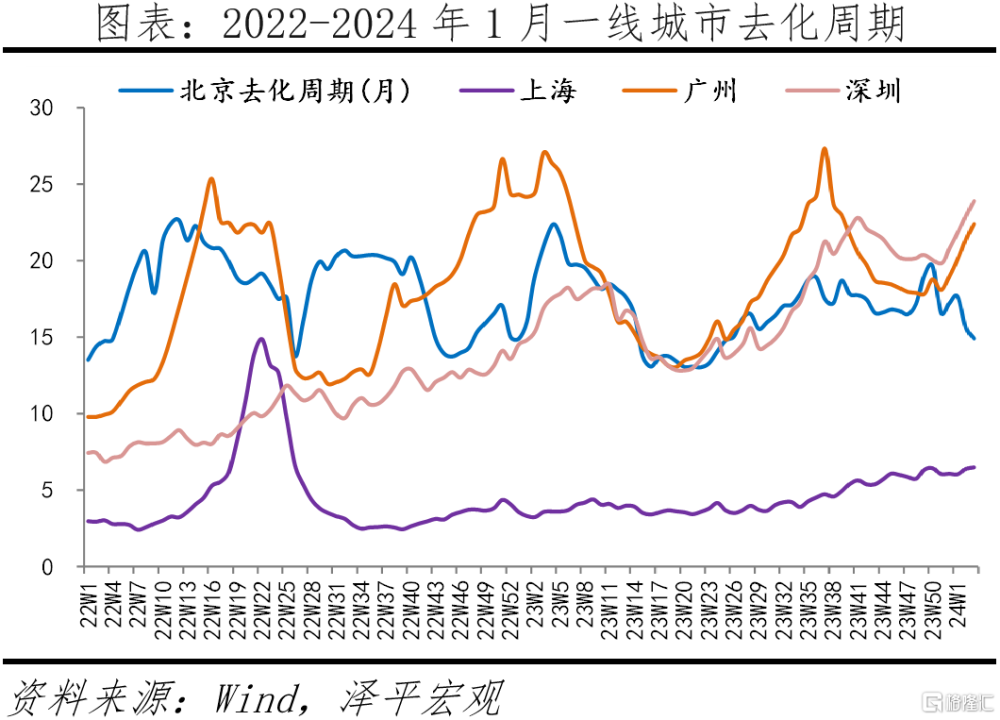

但前期政策效果邊際遞減,疊加銷售淡季,近期市場表現再次低迷。截至2024年1月26日,廣州去化周期增至22.4個月,在一线城市中僅次於深圳。近一個月,廣州新房日均成交113.6套,同比下降3.9%,此次新政有望再次提振需求。

2、近年一线城市地產成交回歸主城區,改善房是主導,預計此次釋放的購买力較大。

目前,廣州120平以上住房成交佔比呈增長趨勢,根據克而瑞數據,2023年,廣州120平以上新房、二手房成交佔比分別爲27%、20%,比2021年分別提高4、5個百分點。

此次大戶型限購取消,除本地購买力外,也將有力促進外地戶籍在廣州購买120平以上住房,短期主城區中大戶型銷售或將提升。

3、“租一买一”、“賣一买一”,有效降低購房成本,接近於完全放开限購和限貸政策,預計將有效刺激置換改善需求。

廣州限購區內居民把房屋都出租備案或掛牌銷售,再买房就算首套首貸,將大幅降低購房成本。根據貝殼研究院數據,2024年1月,一线城市首套、二套房貸利率分別爲4.13%、4.54%,此次新政創新的“租一买一”“賣一买一”將使改善需求購房利率大幅降低41個基點。但在刺激改善需求的同時,也可能造成二手房掛牌量短期上升。

4、一线城市政策調控具有風向標意義,廣州拉开一线城市放松限購的序幕,未來一线城市取消限購是大勢所趨。

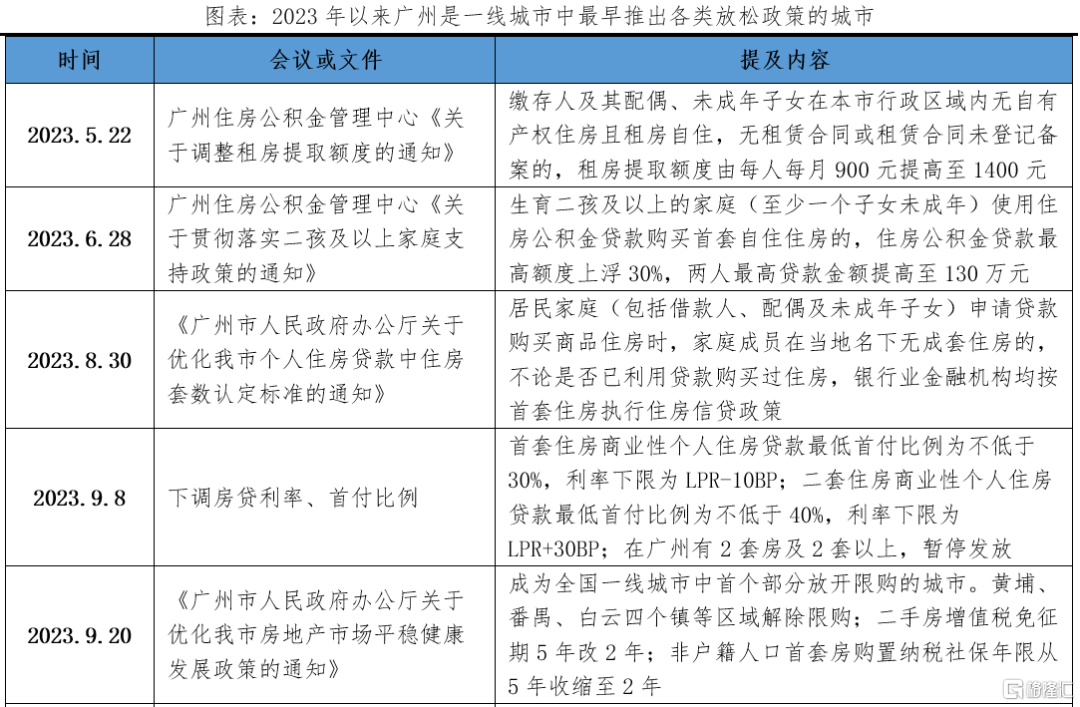

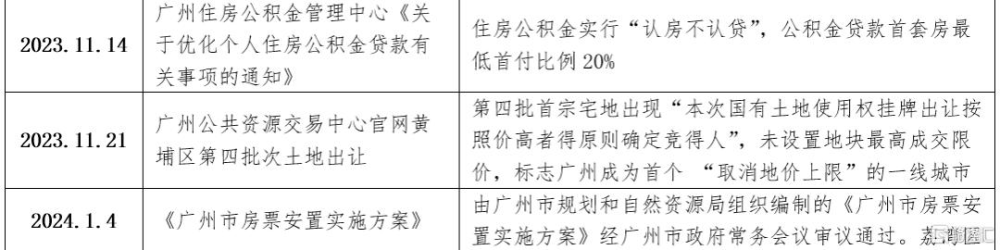

從2023年經驗看,廣州一直是一线城市中最早推出各類放松政策的城市,8月30日,廣州宣布“認房不認貸”;9月20日,廣州放松非核心區域限購,同時放松非廣州市戶籍居民家庭獲取購房資格社保/個稅限制。

未來上海、深圳、北京局部放松限購是大勢所趨,房地產進入從防過熱轉向防過冷的階段。從銷售、投資等指標看房地產市場已超調,未來城市化、改善型、城市更新等還有很大空間,未來重點是促進軟着陸,推出新模式,作爲周期之母房地產穩則經濟穩。

當前樓市表現疲弱,不用擔心取消限購引起市場迅速過熱;中長期可考慮在市場企穩後,通過徵收房地產稅等稅收機制調控市場,同時能爲地方財政增加穩定稅收來源,通過人地掛鉤實現供求平衡,一舉兩得。

二、多部門兩日接連發聲,房企融資環境有望改善

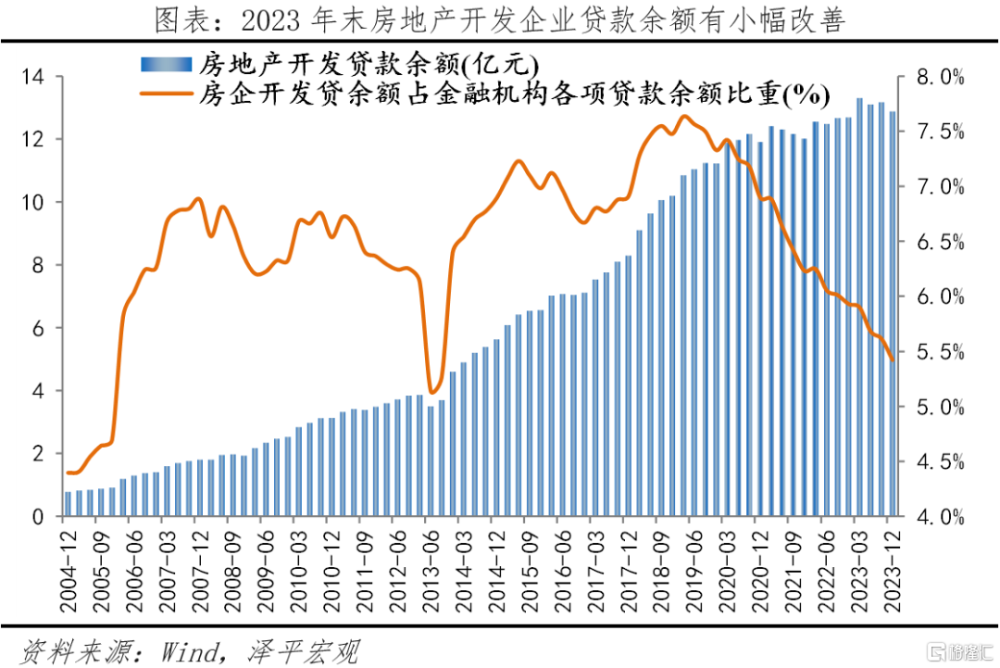

2022年以來,中央陸續出台“金融16條”、“三支箭”等政策支持房企融資。截至2023年末,房地產开發貸款余額12.9萬億元,同比增長1.5%,佔金融機構各項貸款余額的5.4%,較2022年末下降0.5個百分點。近期多部門連續發聲,再次強調金融政策支持房企融資,房企資金鏈緊張情況有望改善。

1月25日,金管局表示:1)加快推進城市房地產融資協調機制落地見效;2)指導金融機構落實經營性物業貸款管理要求;3)做好個人住房貸款金融服務,優化首付比例、貸款利率等個人住房貸款政策;4)指導金融機構支持“三大工程”建設。

1月26日,住建部召开城市房地產融資協調機制部署會,會議強調:1)加快推動城市房地產融資協調機制見效,一視同仁滿足不同所有制房地產企業合理融資需求。2)各地要以項目爲對象、抓緊研究提出可以給予融資支持的房地產項目名單,精准有效支持合理融資需求。3)充分賦予城市房地產調控自主權,各城市可以因地制宜調整房地產政策。

與此前相比,此次金管局、住建部提到的金融支持房企融資亮點包括:

1、金融支持對象由房企轉向項目,預計本月底前第一批項目名單落地後即可爭取貸款,有利於精准紓困。此前,房地產融資機制更多以房企整體爲支持對象,此次再次轉向房地產項目,項目層面融資利好主體信用受影響但持有優質項目的房企,將更爲精准的爲出險房企紓困。此外,本月底落地,時間之快超出市場預期。

2、重申因城施策,需求端政策尤其是限購政策有望迎來進一步邊際放松。1月25日,金管局提出“支持各地城市政府和住建部門,因城施策進一步優化首付比例、貸款利率等個人住房貸款政策”,1月26日,住建部提出“賦予城市房地產調控自主權,各城市可以因地制宜調整房地產政策”。兩種提法均是對因城施策的重申,後續限購、首付比、貸款利率等針對需求端的政策或將繼續邊際放松。

三、放松經營性物業貸款用途,盤活房企存量資產

1月24日,央行、金管局聯合印發《關於做好經營性物業貸款管理的通知》(以下簡稱《通知》),細化了經營性物業貸的管理口徑、期限、額度、用途等。包括三大亮點:

1、拓寬經營性物業貸款資金用途,改善優質房企流動性。《通知》提出,2024年底前,對規範經營、發展前景良好的房企,資金用途可以不局限於所抵押的經營性物業,貸款可用於償還該企業及其集團控股公司存量房地產領域相關貸款和公开市場債券。對優質房企流動性是重大利好,但對已出險、非正常經營的房企利好有限。

2、明確70%抵押率上限,提高可貸額度,有望盤活存量資產。從近年經驗看,經營性物業貸抵押率一般不高於50-60%。新政後,抵押率上限提升至70%,貸款額度有了提升空間,有利於增加房企融資規模。不過,貸款額度不只取決於評價估值單一維度,房企償債能力等也是重要影響因素,因此,是否能達到70%上限需要持續追蹤銀行落地情況。

3、貸款期限有望延長至15年。根據以往經驗,銀行對經營性物業貸的規定是最長不超10年,本次通知規定最長不超15年,爲貸款期限提供了明確依據。

考慮到此次《通知》前,商業銀行已經爲房企提供經營性物業貸款,同時,房企獲得經營性物業貸款的前提是擁有優質物業資產,因此,此次《通知》對經營性物業貸款的放松帶來的新增貸款可能相對有限。

四、未來三招可救地產:組建住房銀行、全面取消限購、降息降准

有三招可救當前地產,房地產是第一大支柱產業,房地產穩,則經濟穩,就業穩,金融穩。

1)組建住房銀行,收購开發商的土地和商品房庫存,用於租賃房保障房。开放商拿到資金限定必須進行保交樓,這樣可以防止爛尾,堅決不能讓購房者承擔地產調整的風險,他們是無辜的和弱勢群體。當前地方財政壓力大,能力有限。房企回款有多余資金,可以用於拿地,土地財政就會恢復,地方債務壓力就能緩解,基建有望回升。收購的庫存商品房和土地用於租賃房保障房,有助於改善民生,本來开發商手裏就有那么多庫存,如果額外再新增供地用於租賃房,將導致巨大的浪費。

2)當前是全面取消限購的良機。現在市場低迷,是取消限購的良機,發達國家對國內居民都沒有限購措施,都是通過價格和稅收調節,而不是人爲的行政手段,違背市場經濟。一二线市場如果活躍起來,可以通過多貢獻土地財政、稅費拉動經濟增長。在當前行業持續低迷背景下,取消限購短期內不會引起市場迅速過熱;中長期可考慮在市場企穩後,通過徵收房地產稅等稅收機制調控市場,同時能爲地方財政增加穩定稅收來源,通過人地掛鉤實現供求平衡,一舉兩得。

3)降息,首套房存量房貸利率下調是善政,未來可以考慮降低二套房的存量房貸利率,降低居民的利息支出負擔,然後通過降准降低銀行的負債成本。現在實際利率偏高,就業和收入壓力大,應該大幅降低存量利率,之前降低了首套,社會反響很好,二套的也應該降低,這是善政。

我們在業內提出了分析框架“房地產長期看人口、中期看土地、短期看金融”。在此框架基礎上提出“房地產長效機制的關鍵是城市群战略、金融穩定、人地掛鉤和房地產稅”。用時間換空間,促進長期平穩健康發展。

如果採取長短相結合措施,有望促進房地產軟着陸,爲中國經濟復蘇和就業貢獻力量。

標題:廣州拉开一线城市放松限購的序幕

地址:https://www.iknowplus.com/post/76646.html