一個逆勢爆發的消費龍頭

食品飲料作爲A股市場ROE最高賽道之一,商業模式尚佳,但近年來卻跌跌不休。國證食品消費指數較2021年2月已經回撤超過50%,是歷次調整幅度最大的。

在此大背景下,東鵬飲料大股東們在解禁期滿後,馬不停蹄進行大減持。其中,董事長林木勤通過三家公司累計減持10.67億元,其余董監高合計減持超過3億元。

多重利空因素下,東鵬飲料股價卻相對堅挺。2023年初至今,累計下跌了2%,比一般的消費品龍頭表現要好很多。這憑什么?

01

當前,東鵬飲料PE爲35.66倍,位於2021年上市以來最低水平。橫向對比看,食品飲料市值TOP20的龍頭中,東鵬飲料估值是最高的,超過海天味業的33倍,貴州茅台的29倍。

在如此惡劣的市場環境下,東鵬飲料仍能保持相對較高估值。從這個結果反推,市場認爲它目前業績增長以及預期增長較好。事實上,從財務指標也能得出這樣的結論。

1月26日晚間,東鵬飲料披露2023年業績預告。據披露,全年預計實現營收110.57億元至113.12億元,同比增長30%到33%。歸母淨利潤爲19.89億元至20.61億元,同比增長38%至43%。該業績超出市場預期,亦是今日股價逆勢大漲近6%的重要因素。

再看去年前三季度,東鵬營收86.41億元,同比增長30%,歸母淨利潤16.56億元,同比增長42%。這比2022年全年業績增速有所加快。橫向看,營收增30%,也要遠高於食品飲料10.2%的平均增長。拉長時間,最近5年(2017-2022),營收、歸母淨利潤年復合增速分別爲24.49%、37.24%。

銷售毛利率方面,2023Q3爲42.52%,較2017年大幅下滑5.4%。主要是因爲原材料整體上漲以及期間推新品拉低了整體水平。同期,銷售淨利率爲19.16%,較2017年大幅上升8.75%,主要系三費控制良好。

其中,銷售費用率同期從29%下滑至16.44%(2020年運輸費用歸類於營業成本之中,會有一些影響),管理費用率下降不明顯,從3.9%下降至3.49%。

資產負債表中,2023Q3合同負債爲19.16億元,同比增長42.6%。而此前5年分別爲0.59億元、2.65億元、9.5億元、12.41億元、16.27億元。從這份數據看,東鵬飲料動銷較好,渠道經銷商拿貨積極,打款積極。

再看淨資產收益率,2017-2022年分別爲43.3%、22%、43%、45.8%、36.5%、31.65%。杜邦分析來看,淨利率和權益乘數整體保持上升,資產周轉率從2017年的1.39%下滑至2022年的0.87。該指標變化比較大,2021年因爲上市融資導致淨資產大幅上升,以致於ROE回落明顯。

整體看,良好的業績表現是東鵬飲料估值偏高的重要因素。

02

東鵬飲料營收扛把子是東鵬特飲大單品,佔營收比例超過95%。特飲主要規格包括500ml大金瓶、250ml金瓶、250ml金罐、250ml金磚等4款產品。

其中,500Mml大金瓶是2017年推出來的,與紅牛罐裝產品有明顯差異,且價格定位中低端,僅僅只有5元。依靠產品各維度的差異化,500ml金瓶單品火爆出圈,貢獻了東鵬這些年業績的大部分增量。

2018-2021年,特飲大單品銷售收入從8億元大幅增長至50億元,年復合增速爲85%,遠超總收入增速的32%。

據尼爾森IQ的報告顯示,東鵬特飲2021年、2022年連續兩年在中國能量飲料中銷售量排名第一,銷售額排名位於第二,成爲全球範圍內收入增速最快的功能飲料企業。去年上半年,東鵬特飲銷售量佔比已提升至40.86%,銷售額佔比提升至29.06%,較2022年末分別提升4.16%、2.44%。

這些年東鵬特飲能夠異軍突起,源於對紅牛的模仿與創新。

首先,配料直接復制。紅牛、東鵬核心成分都是牛磺酸(48:52mg/100ml)和咖啡因(20:20mg/100ml),且含量基本相同。

其次,營銷上模仿。當初,紅牛喊出魔性廣告語“渴了喝紅牛,困了累了更要喝紅牛”,成爲一代中國人的記憶。後來,紅牛舍棄品牌口號,被東鵬撿過來用,略微改了改,變成“累了困了喝東鵬特飲”。該廣告定位深入人心,營銷效果十足。

再者,定價很創新。主流500ml 金瓶折算單價分別爲10元每升,而行業中合資或外資品牌主要產品如紅牛/魔爪/日加滿/力保健單價分別高達 24/21.2/125/90元每升。

然而,能量飲料消費主體主要是貨車與出租車司機、藍領工人、外賣小哥以及網吧年輕人。他們對於產品的性價比是很在意的。這一點也是東鵬能夠持續搶佔能量市場份額的重要因素。

最後,包裝新穎。針對佔比能量飲料消費60%多的司機,滿足其易於攜帶與保存的特點,東鵬推出帶防塵蓋的瓶裝飲料。一經推出,大受市場歡迎。

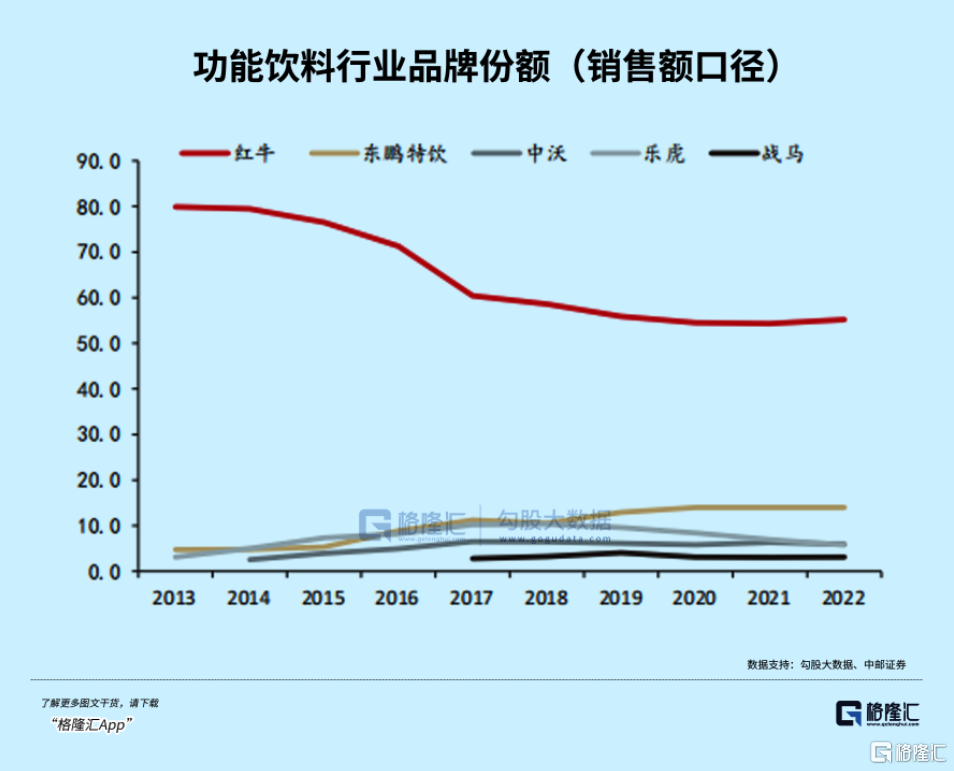

東鵬發力特飲期間,紅牛遭遇背刺。2016年10月,泰國天絲向華彬紅牛發起商標侵權訴訟,隨後雙方打響商標使用期權糾紛之爭。期間,泰國天絲與國內其他品牌合作推出外包裝相似的紅牛產品。一些列扯皮操作,紅牛產品在渠道以及消費者中形象持續受損。紅牛市場份額也從2012年的82%一路下滑至2022年的55.2%。

目前看,中國能量飲料市場規模還在擴容,需求量還有望繼續釋放,但價維度整體較前幾年有所下跌。市場格局方面,東鵬飲料有望繼續擴大市場份額空間。

03

最近幾年,東鵬飲料也在試圖培育第二增長曲线。期間推出補水啦電解質水、烏龍上茶無糖茶、大咖咖啡、VIVI雞尾酒等。實施廣撒網战略與農夫山泉有些類似,後者火了茶π,上市7個月銷售額突破10億元,第二年達到25億元,四年時間下來累計破百億。

東鵬則火了一個補水啦,超越東鵬大咖成爲公司第二大單品。

此前,電解質飲料受供給少、需求弱等因素,在運動飲料中的滲透率很低。2020年市場規模僅僅9億元。後來新冠疫情反復以及各類呼吸道流感的助推下,2022年市場規模擴容至26億元,因爲喝電解質水可以補充礦物質和電解質成份,據說對免疫系統攻擊病毒是有一定幫助。

東鵬也是抓住了市場擴容的尾巴,加之價格定位沿襲特飲追求“性價比”的路线,2023年1月推出的補水啦到現在已經有所起色。去年前三季度,包括補水啦在內的其他飲料營收6.4億元,同比增165%。其中,單單三季度同比增325%。

不過,電解質水的市場規模還是太小,即便補水啦未來持續放量,想要拉動東鵬整個營收大幅增長是很困難的。要實現第二增長曲线,東鵬要在80億元的無糖茶、50億元的即飲咖啡、40億元的椰汁、檸檬茶等細分品類中有更多作爲才行。

不過,這些品類賽道競爭都異常激烈。好在,市場格局沒有完全固化下來,後來者仍有一定機會。

04

內外資機構對於東鵬的態度相對還算友好。其中,北向資金持有東鵬飲料的股份比例爲2.96%,市值爲19.26億元,位列整個食品飲料第11名。內資方面,2023年Q4末公募基金總計持有1195.6萬股,環比Q3略增176.6萬股,較2021年高峰的1757萬股減少了561萬股。

不過,東鵬高管們密集大幅減持股份,有些讓人看不懂。

未來幾年,東鵬在特飲上維持雙位數的增長還是比較確定的。至於其他品類賽道的飲料能否跑出來至多算一個彩蛋,不苛求。

基於當前業績以及未來較好預期,東鵬股價已經橫盤2年多,也早已不再追隨食品飲料以及大盤的下跌而下跌,算是消費賽道中少有的強勁表現了。現在,值得看一看了。

標題:一個逆勢爆發的消費龍頭

地址:https://www.iknowplus.com/post/76520.html