信達策略:基金Q4保持高倉位,加倉電子醫藥

核心觀點

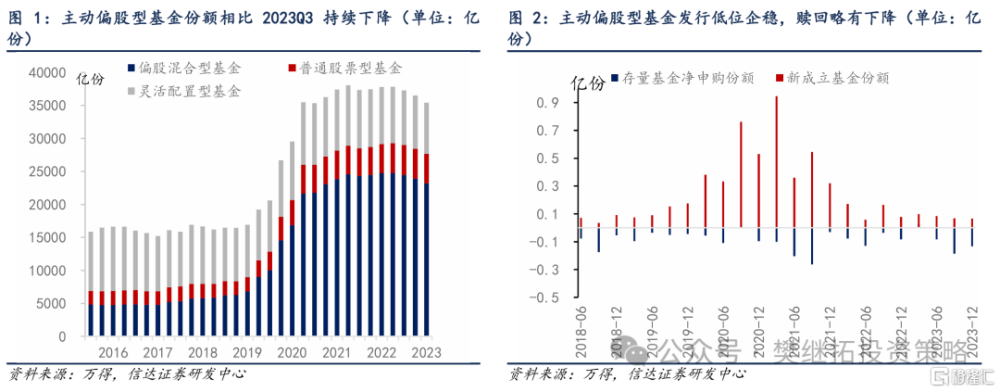

2023年Q4主動偏股型基金份額環比下降,存量基金淨贖回率上升。(1)主動偏股型基金2023年四季度份額合計爲35420億,環比繼續下降。(2)2023年Q4新成立基金份額659.80億份,較2023年三季度繼續小幅下降。(3)2023年四季度,主動偏股型基金存量基金淨贖回1327億份,較三季度的1860億份有所下降。但由於基金份額下降幅度較大,存量基金淨贖回率(淨贖回份額/基金總份額)的中位數由2023年三季度的2.81%上升到2023年四季度3.21%,環比變動0.40個百分點。

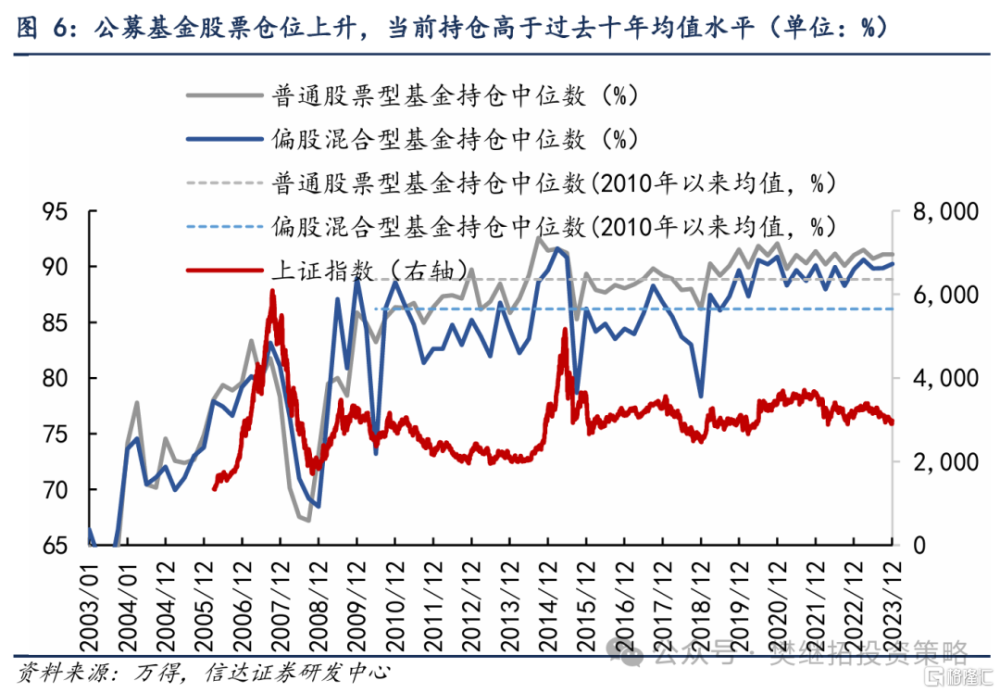

2023年Q4主動偏股基金持倉環比整體較2023年Q3回升。2023Q4普通股票型基金、偏股混合型、靈活配置型基金持股比例中位數爲91.07%、90.23%、85.55%,相比2023Q3下降0.02個百分點、上升0.39個百分點、上升0.18個百分點。

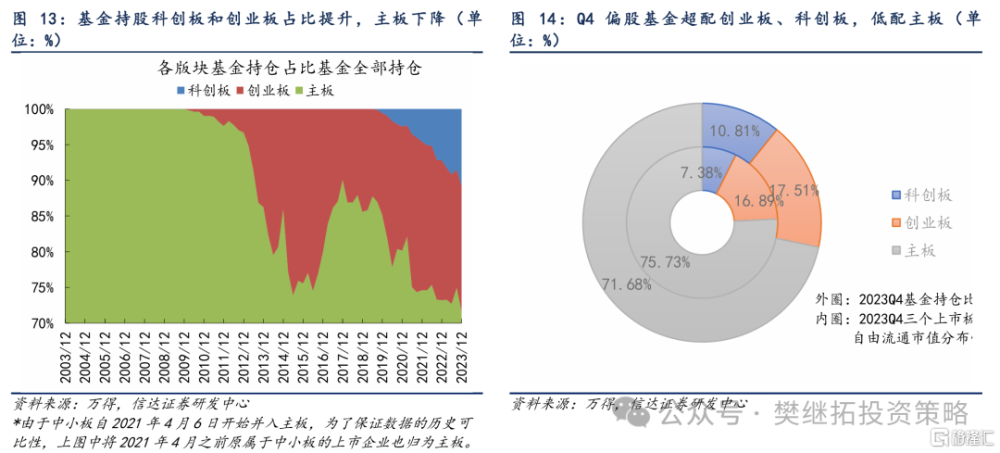

主動偏股基金加倉創業板和科創板,減倉主板。截至2023年Q4公募基金對主板、創業板和科創板的持股佔比分別爲71.68%/17.51%/10.81%,與2023年三季度相比,主板持倉佔比下降3.33百分點,創業板持倉佔比上升1.01個百分點,科創板持倉佔比上升2.32個百分點。

四季度基金加倉中市值股票,減倉超大市值和小市值股票。(1)主動偏股型基金對滬深300指數成分股超幅爲10.74%,超配比例環下降1.31個百分點。對於中證500超配幅度爲6.79%,環比上升1.67個百分點。(2)四季度主動偏股型基金主要加倉100-500億元規模的中市值風格,對超大市值和小市值風格均有減倉。

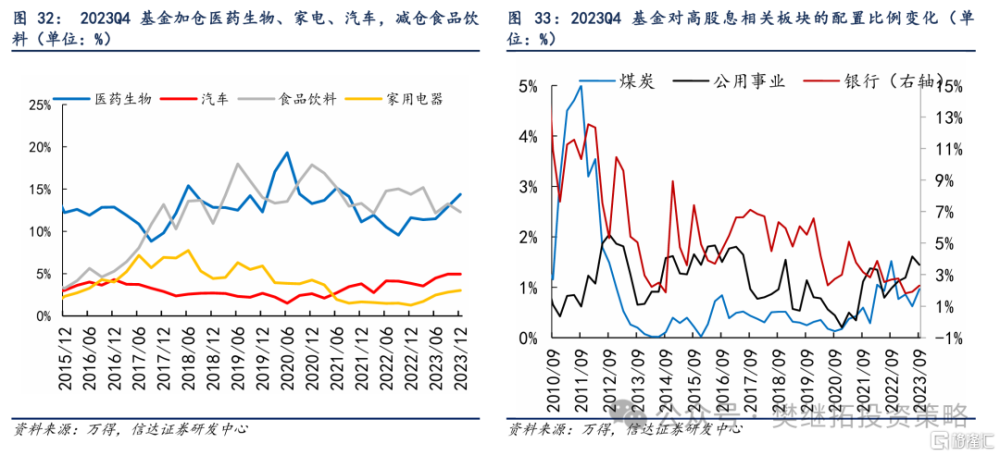

整體來看2023年Q4主動偏股基金仍延續從TMT爲代表的新賽道向周期觸底的老賽道切換的配置方向,但風格內部配置分化較爲明顯。(1)消費板塊:2023年Q4公募基金繼續增加配置醫藥、農林牧漁,但轉爲減倉食品飲料。(2)成長板塊:2023年Q4公募基金繼續增加配置電子,減倉電力設備。TMT持倉佔比環比下降1.7個百分點。(3)高股息策略:2023年Q4公募基金加倉公用事業、煤炭,減倉銀行。整體來看高股息策略相關板塊雖然有加倉,但整體仍處於低配狀態。(4)出口競爭力提高的行業均有加倉:機械設備持倉比例上升0.43個百分點,家電、汽車持倉比例上升0.21、0.07個百分點。

行業和個股持倉集中度下降。(1)行業層面,行業偏離度(前三行業)爲15.35%,相較2023年三季度環比下降0.33個百分點。(2)個股層面,截至2023年Q4,重倉股數量佔全部A股的比例爲48%,相較23年Q3環比上升1.6個百分點,說明個股持倉集中度較三季度繼續下降。

報告正文

1

主動偏股型基金份額持續下降,存量基金淨贖回率上升

主動偏股型基金份額相比2023年三季度持續下降,新成立基金發行仍在低位,雖然淨贖回規模下降,但由於主動偏股型基金份額同步下降,存量基金淨贖回率上升。

主動偏股型基金2023年四季度份額合計爲35420億,23年三季度份額爲36500億,2023年四季度主動偏股型基金份額環比繼續下降。分基金類型來看,偏股混合型基金23199億份,環比減少705億份;普通股票型基金4464億份,環比減少73億份;靈活配置型基金7758億份,環比減302億份。

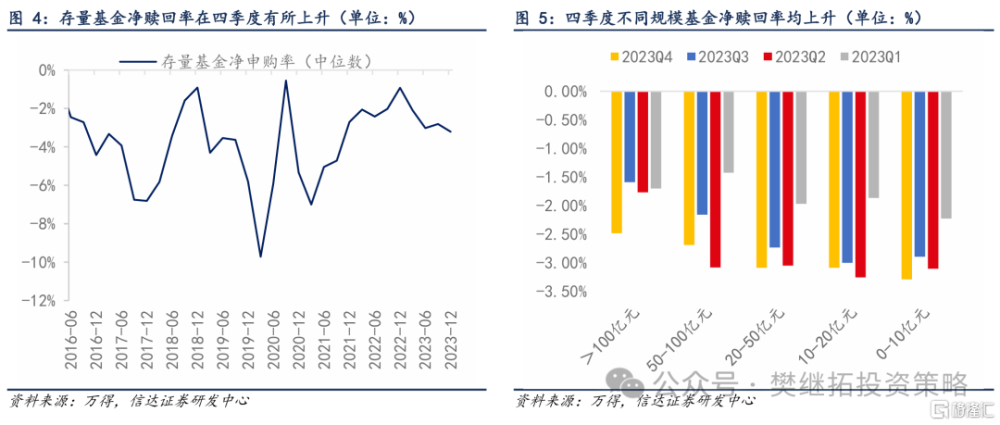

從申購與贖回力量來看,新成立基金份額仍在低位,存量基金淨贖回壓力有所回升。(1)2023年四季度,新成立基金份額659.80億份,較2023年三季度繼續小幅下降。(2)主動偏股型基金2023年四季度淨贖回均有所回落。2023年四季度,主動偏股型基金存量基金淨贖回1327億份,較三季度的1860億份有所下降。普通股票型基金淨贖回116.2億份,偏股混合型基金淨贖回938億份,(3)由於基金份額下降幅度較大,存量基金淨贖回率(淨贖回份額/基金總份額)的中位數由2023年三季度的2.81%上升到2023年四季度3.21%,環比變動0.40個百分點。(4)四季度不同規模基金淨贖回率較三季度有所上升。

2

四季度主動偏股基金股票倉位整體回升

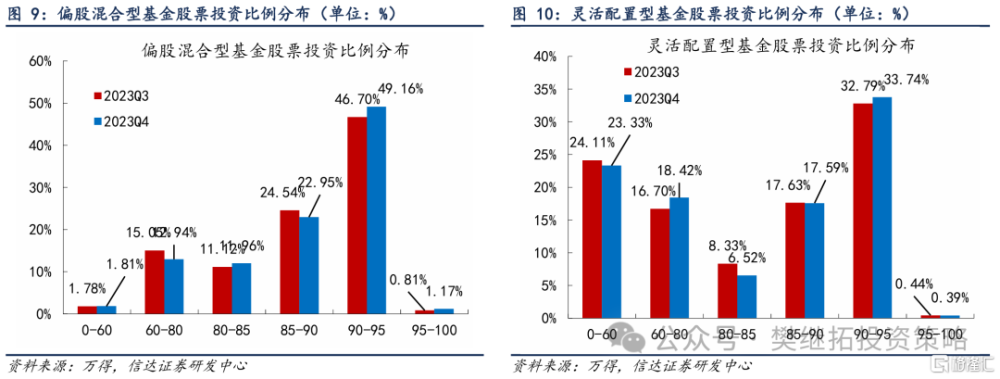

2023年四季度主動偏股基金持倉環比整體較 2023年三季度回升。從各類主動型基金持股比例中位數來看,2023Q4普通股票型基金持股比例中位數爲91.07%,相比2023Q3下降0.02個百分點;2023Q4偏股混合型基金持股比例中位數爲90.23%,較2023Q3上升0.39個百分點;2023Q4靈活配置型基金持股比例中位數爲85.55%,較2023Q3上升0.18個百分點。當前普通股票型和偏股混合型基金的倉位水平處於2010-2023年均值水平以上。

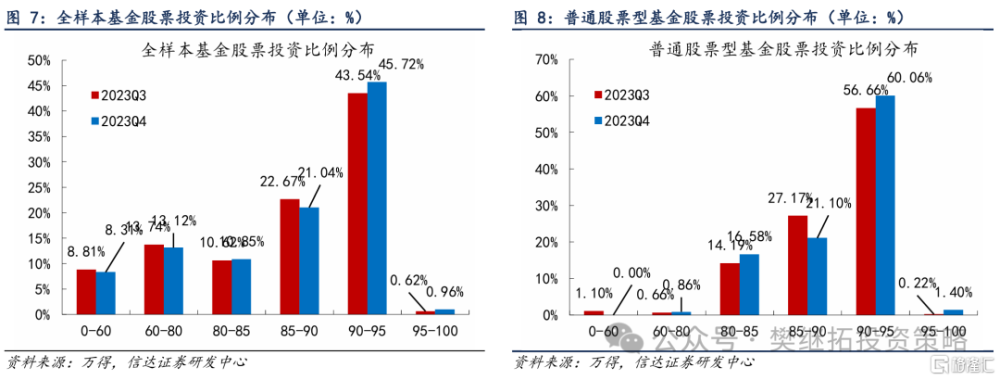

從主動型基金持倉分布來看,四季度高倉位公募基金數量佔比較三季度整體回升。從全樣本股票型基金來看,持股水平在90%以上的數量佔比爲46.68%,較2023年三季度提升2.52個百分點。分基金類型來看,普通股票型基金持倉水平在90%以上的數量佔比爲61.46%,環比提升4.59個百分點;偏股混合型基金持倉水平在90%以上的數量佔比環比上升2.82個百分點;靈活配置型基金持倉水平在90%以上的數量佔比環比上升0.91個百分點。

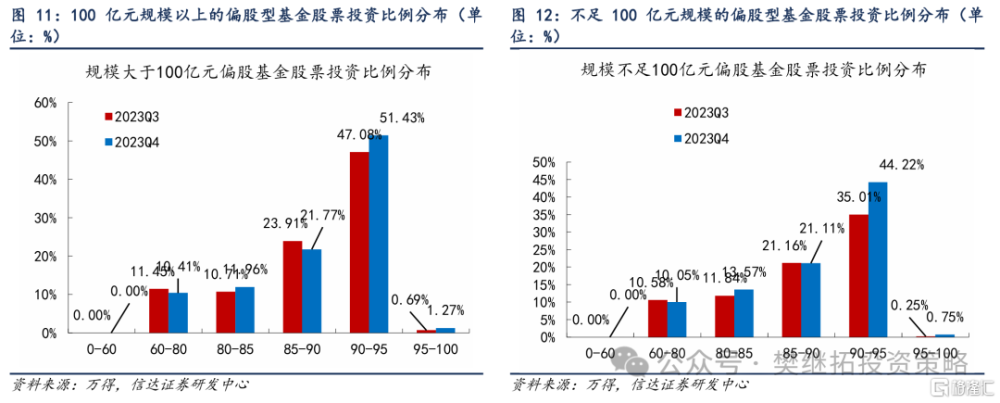

分基金規模來看,2023年四季度不同規模基金持倉水平在90%以上的比例均上升。四季度規模大於100億元偏股基金持倉水平在90%以上的數量佔比爲52.70%,環比上升4.93個百分點;而規模不足100億元偏股基金持倉水平在90%以上的數量佔比則爲44.97%,環比上升9.71個百分點。

3

主動偏股基金加倉創業板和科創板,減倉主板

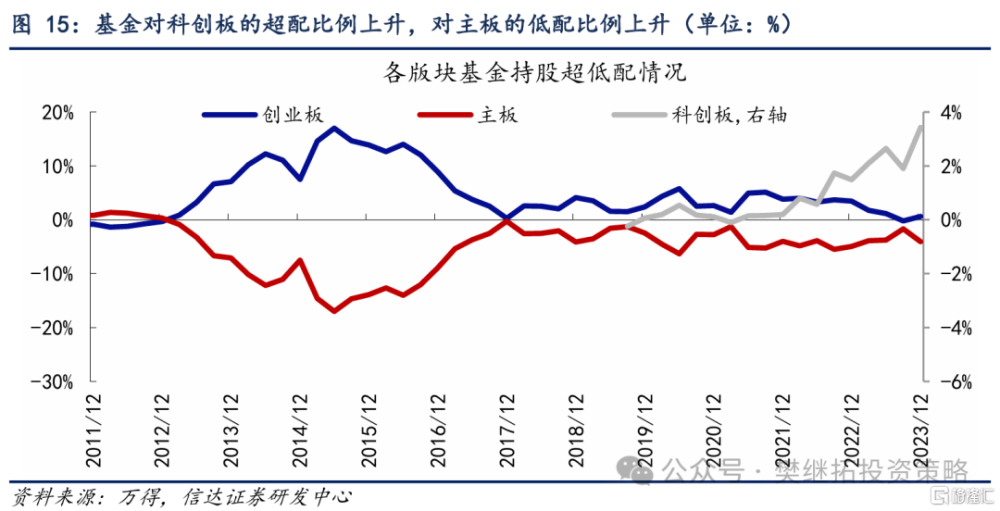

以A股各板塊自由流通市值的佔比爲基准,四季度公募基金持倉超配科創板和創業板,低配主板。從變動趨勢上看,對創業板的超配比例有所下降,對主板的低配比例小幅上升,對科創板的超配比例穩定。

以上述主動型權益基金重倉股爲樣本,截至2023年四季度公募基金對主板、創業板和科創板的持股佔比分別爲71.68%/17.51%/10.81%,與2023年三季度相比,主板持倉佔比下降3.33百分點,創業板持倉佔比上升1.01個百分點,科創板持倉佔比上升2.32個百分點。

以各板塊自由流通市值佔比爲參考,公募基金對創業板、科創板的超配幅度分別爲0.63%、3.43%,對主板的低配幅度爲4.05%,環比來看,2023Q4主板低配比例上升2.34個百分點,創業板超配比例上升0.82個百分點,科創板超配比例提升1.53個百分點。從變動趨勢上看,主動偏股型基金對科創板的超配比例提升,對創業板的配置比例重新轉爲小幅超配,主板的低配比例則有所上升。

4

主動偏股基金對中市值風格配置增加

4.1 四季度市值風格偏向小盤,偏股型基金對大盤風格指數的超配幅度下降

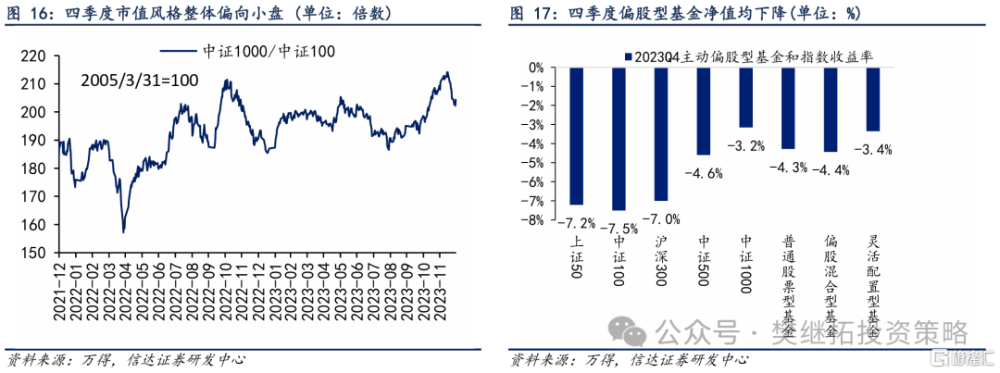

四季度市值風格仍整體偏向小盤,主動偏股型基金收益率均爲負。A股主要指數在四季度整體持續偏弱,市值風格整體偏向小盤,僅2023年12月中旬开始偏向大盤。主要指數中,上證50、滬深300、中證500、中證1000跌幅分別爲-7.2%、-7.0%、-4.6%和-3.2%。主動偏股型基金在四季度均爲負收益,但收益率跌幅較三季度收窄。

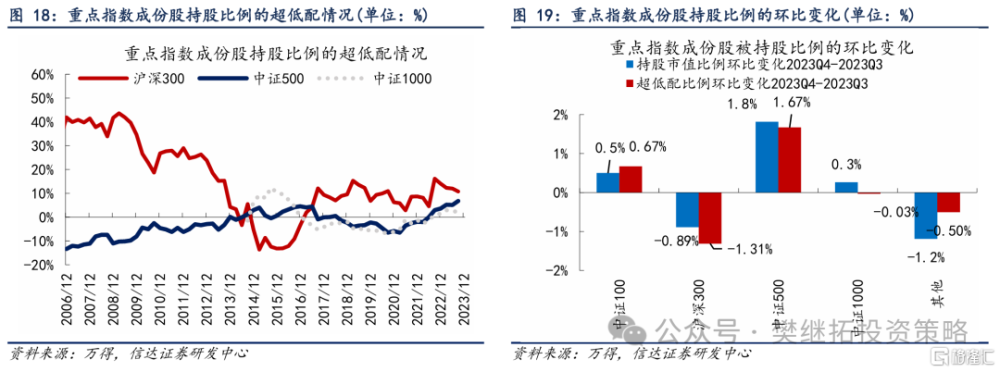

四季度主動偏股型基金對滬深300指數成份的超配幅度有所下降,中證500指數成份配置比上升。四季度主動偏股型基金主要減少了對滬深300指數的配置,增加了對中證500指數配置。主動偏股型基金對滬深300指數成分股超幅爲10.74%,超配比例環比下降1.31個百分點。對於中證500超配幅度爲6.79%,環比上升1.67個百分點。

4.2 偏股基金對中市值風格配置上升,對超大市值和小市值配置均下降

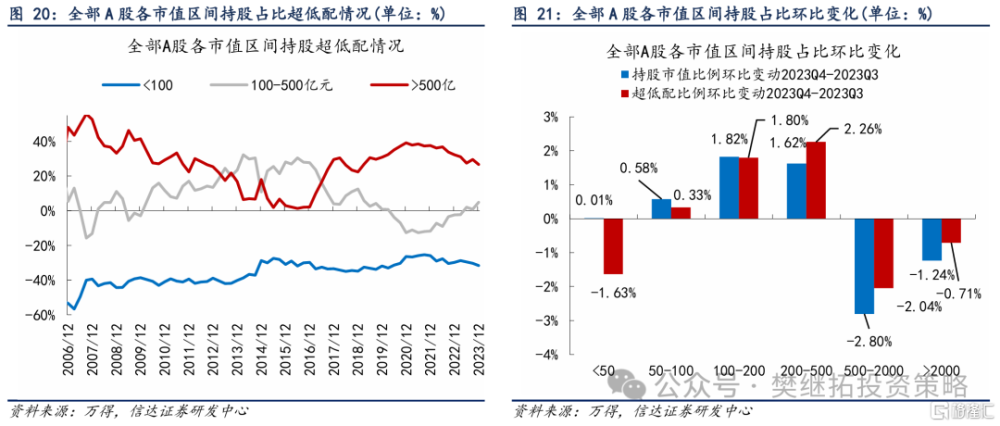

四季度主動偏股型基金主要加倉100-500億元規模的中市值風格,對超大市值和小市值風格均有減倉。2023年四季度,主動偏股型基金對2000億元以上市值股票的超配幅度20.48%,較2023年三季度下降0.71個百分點;對500-2000億元市值股票超配幅度爲6.25%,較2023年三季度下降2.04個百分點;對200-500億元市值股票超配幅度爲9.05%,較2023年三季度上升2.26個百分點;對100-200億元市值股票低配幅度爲4.12%,較2023年三季度上升1.80個百分點;對100億元以下市值股票的低配幅度31.66%,較2023年三季度擴大1.3個百分點。

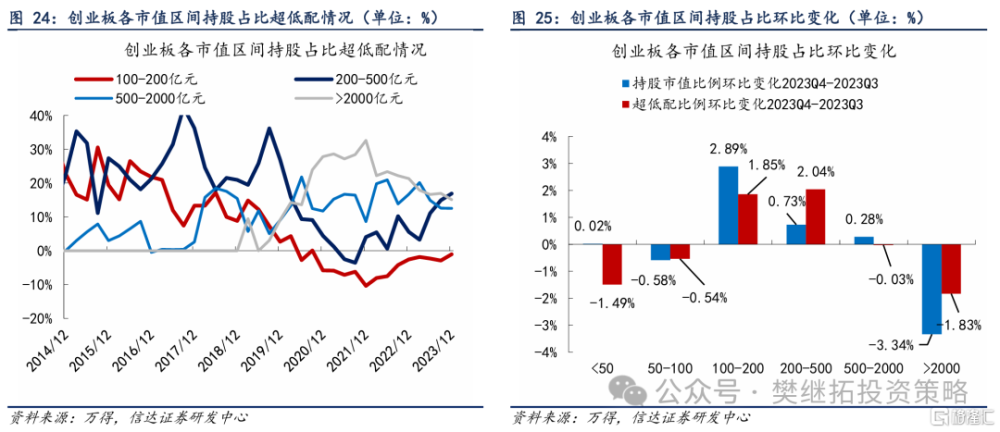

4.3 主板和創業板對100-500億規模中市值股票配置增加

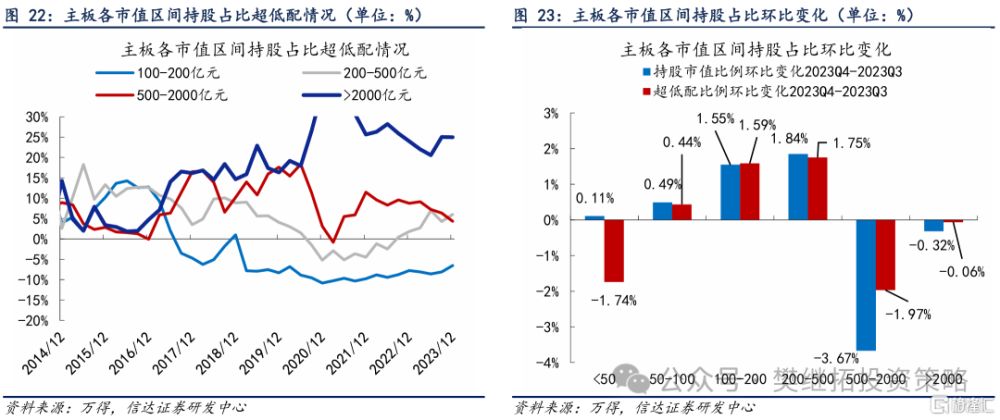

主板和創業板市值風格配置變化較類似,主動偏股型基金對超大市值和小市值股票配置均有減少,對100-500億規模中市值股票配置增加。主板方面,2023年四季度主動偏股型基金對主板中2000億元以上市值股票的超配幅度24.96%,較2023年三季度超配幅度下降0.06個百分點;2023年四季度對500-2000億元市值股票超配比例4.36%,較2023年三季度下降1.97個百分點;2023年四季度對200-500億元市值股票超配比例爲6.04%,較2023三季度上升1.75個百分點。2023年四季度對100-200億元市值股票低配比例爲6.05%,較2023三季度上升1.5個百分點。對於市值在100億以下的股票低配比例整體擴大1.3個百分點。

創業板方面,主動偏股型基金對創業板中2000億元以上市值股票的超配幅度15.12%,環比下降1.83個百分點;對於創業板中500-2000億元市值股票的超配幅度爲12.54%,環比下降0.03個百分點;對於200-500億元的股票超配幅度爲16.92%,環比上升2.04個百分點;100-200億元的股票低配比例爲1.03%,環比上升1.85個百分點。

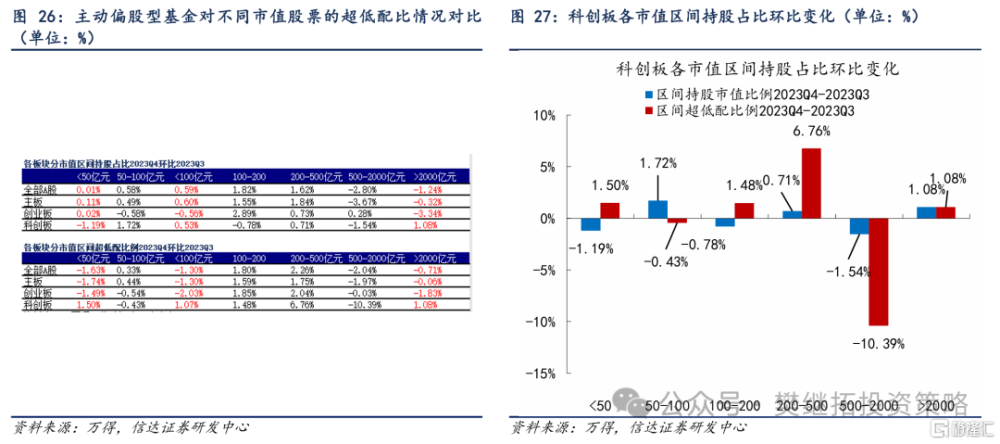

科創板方面,主動偏股型基金四季度對科創板中2000億元以上市值股票的超配幅度環比提升1.08個百分點,500-2000億元市值股票的超配幅度環比下降10.39個百分點,對200-500億元市值股票的超配幅度環比上升6.76個百分點。對100-200億元市值股票的超配幅度環比上升1.48個百分點。對50-100億元市值股票的低配幅度環比上升0.43個百分點。

5

基金Q4加倉電子醫藥+高股息+出口鏈

5.1 2023年Q4市場風格偏價值,重倉股加權市盈率回升

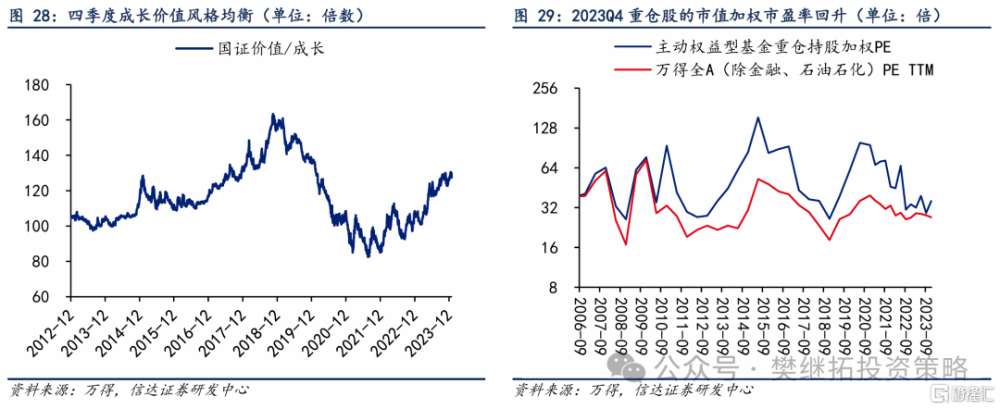

2023年Q4重倉股加權市盈率出現回升。整體來看,四季度市場風格偏價值。我們以公募基金重倉股的市值加權P/E來刻畫機構投資者對於價值或成長的風格偏好。偏股型公募基金重倉股的加權市盈率在2023年三季度下降到29.1x,四季度又回升到35.8x。截至2023年Q4偏股型公募基金重倉股的加權市盈率仍高於全部A股(非金融、石油石化)。

5.2 2023年Q4基金配置方向:電子醫藥+高股息+出口鏈

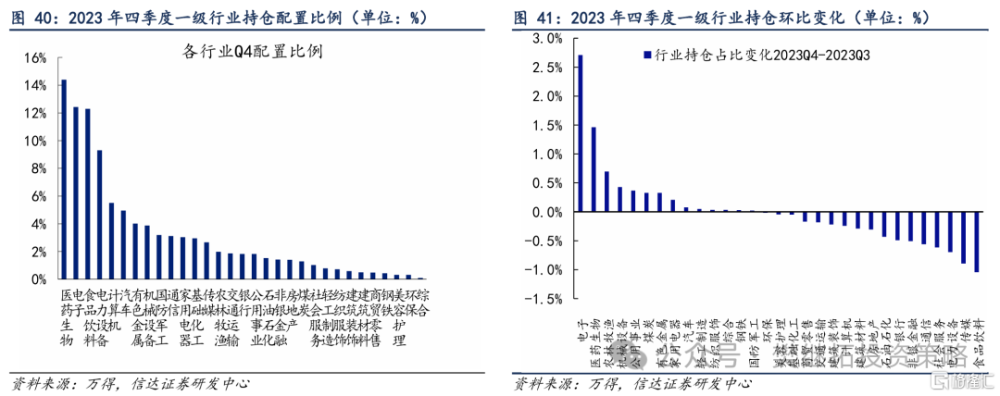

從大類風格上來看,2023年Q4主動偏股基金小幅加倉成長和必選消費,減倉金融地產,周期持倉平穩。整體來看2023年Q4主動偏股基金仍延續從TMT爲代表的新賽道向周期觸底的老賽道切換的配置方向,但風格內部配置分化較爲明顯,比如基金超配的成長行業中電子持倉比例上升較多,但電力設備仍有較多減倉。基金超配的消費行業中醫藥生物持倉比例上升較多,但食品飲料有較多減倉。高股息策略相關行業中,公用事業、煤炭行業持倉比例有明顯提升,但目前仍處於低配狀態。受益於全球競爭力提升的出口鏈相關板塊,如機械設備、家電、汽車等行業都有加倉。

(1)消費板塊:2023年Q4公募基金繼續增加配置醫藥、農林牧漁,但轉爲減倉食品飲料。四季度公募基金對醫藥生物持倉比例提升1.46個百分點,主要增持了有出海邏輯的醫療器械板塊,醫藥生物持倉佔比回升至14.38%,成爲公募基金持倉佔比最高的行業。四季度公募基金對食品飲料持倉比例下降1.04個百分點。此外Q4公募基金對存在景氣反轉預期農林牧漁持倉比例提升0.69個百分點。

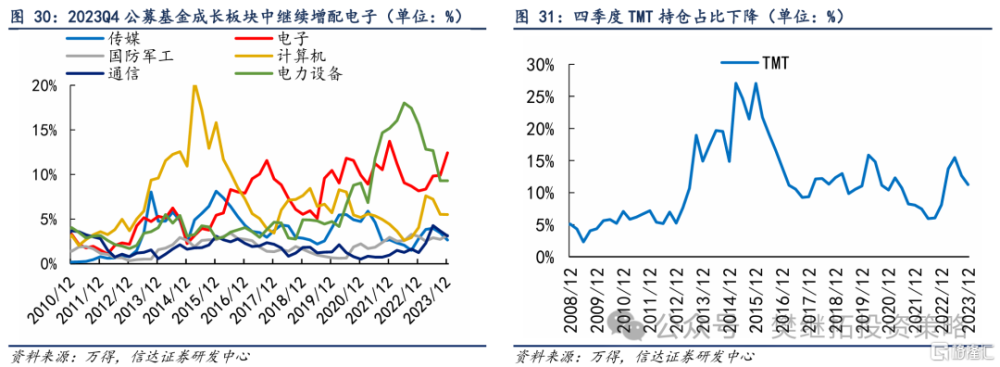

(2)成長板塊:2023年Q4公募基金繼續增加配置電子,減倉電力設備。四季度公募基金對電子板塊持倉比例提升2.71個百分點,主要增持了半導體、消費電子等板塊。同時,四季度公募基金繼續大幅減倉電力設備,板塊持倉比例下降0.7個百分點。2023年Q4TMT持倉佔比合計下降到11.27%,環比下降1.7個百分點。數字媒體、IT服務等板塊減倉幅度均居前。

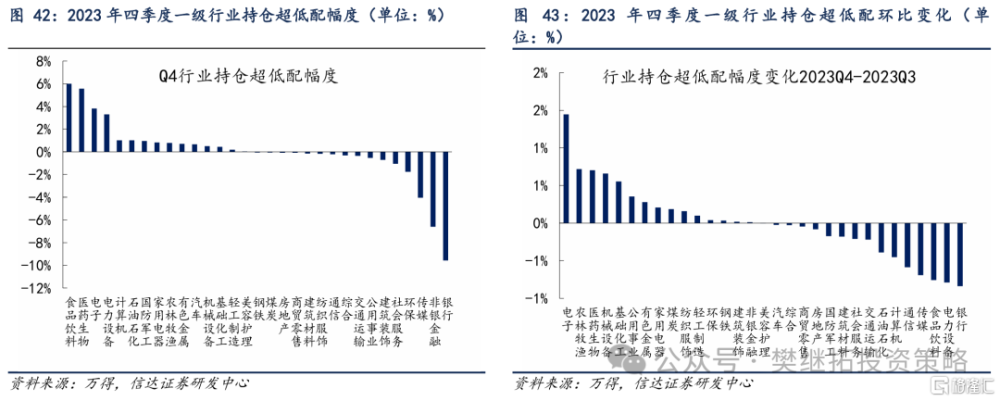

(3)高股息策略:2023年Q4公募基金加倉公用事業、煤炭,減倉銀行。2024年市場較關注的高股息策略相關板塊中,公用事業、煤炭2023年Q4持倉比例分別上升0.37、0.33百分點,銀行板塊持倉比例下降0.49個百分點。整體來看高股息策略相關板塊雖然有加倉,但整體仍處於低配狀態。煤炭、公用事業、銀行低配比例分別爲0.06%、0.54%、-9.57%。

(4)出口鏈:機械設備、家電、汽車均有加倉。2023年Q4公募基金加倉的另一個主要方向是出口競爭力提高的行業,如機械設備持倉比例上升0.43個百分點,家電、汽車持倉比例上升0.21、0.07個百分點。

5.3 四季度偏股型公募基金分板塊、分行業持倉明細

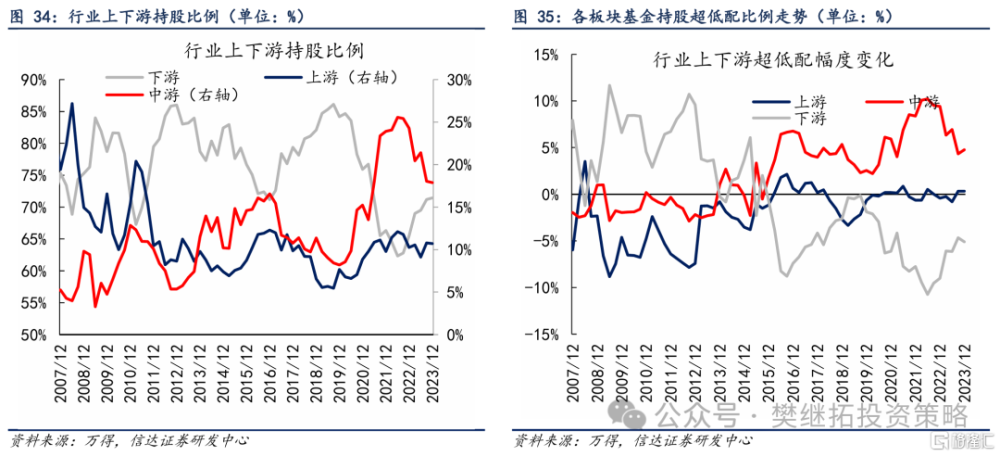

公募基金四季度加倉下遊行業、減倉上遊、中遊行業。四季度公募基金持倉市值佔比中,上、中、下遊持倉佔比依次爲10.69%、17.87%、71.43%,環比變化爲-0.08pct、-0.17pct、0.25pct。上、中、下遊超低配比例依次爲0.34%、4.76%、-5.10%,相比2023年三季度,上遊低配比例上升0.01個百分點,中遊超配比例上升0.42個百分點,下遊低配比例下降0.43個百分點。

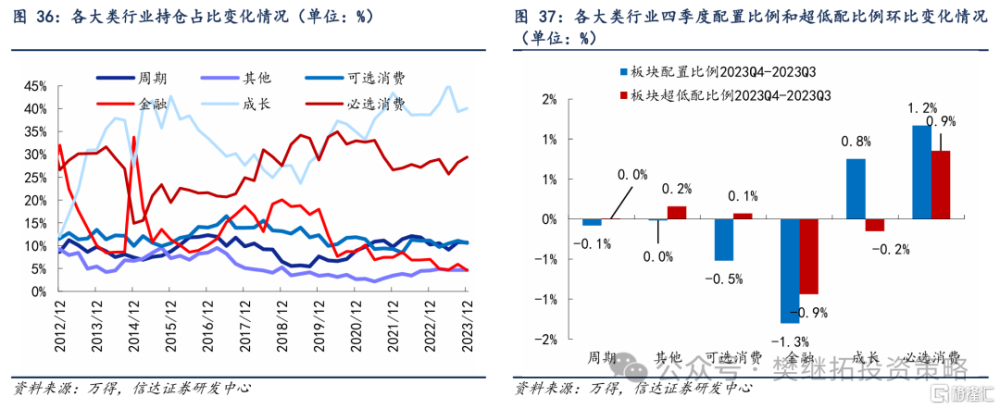

從風格來看,四季度基金加倉消費、成長,減倉金融、周期。分大類板塊來看,四季度公募基金在必選消費、可選消費、成長、金融、周期及其他板塊的持股市值佔比依次爲29.40%、10.57%、40.06%、4.62%、10.69%和4.66%。與2023年三季度相比,環比變化依次爲1.17pct、-0.52pct、0.75pct、-1.30pct、-0.08pct、-0.02pct。

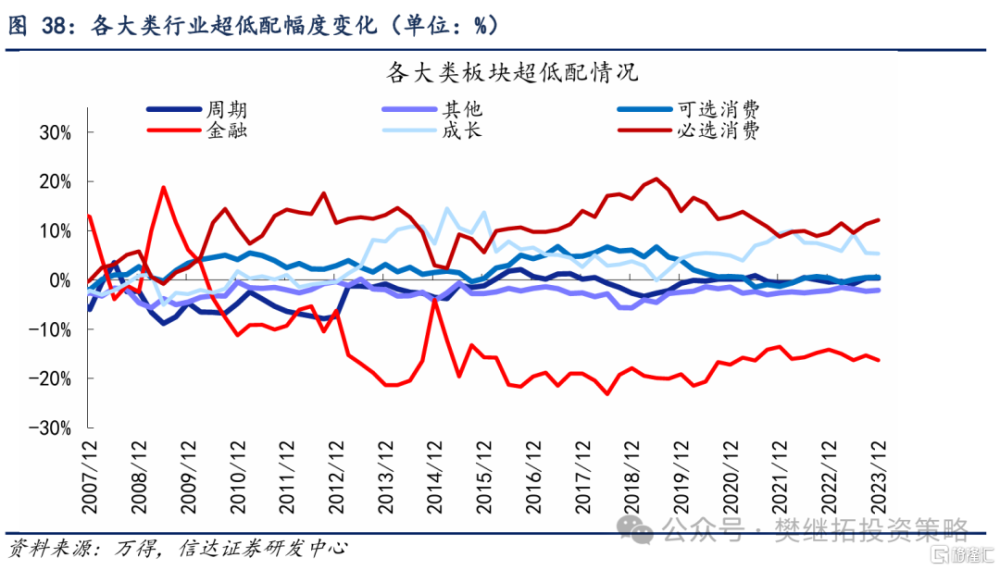

必選消費和可選消費超配比例提升,金融低配比例擴大。必選消費、可選消費、周期、成長板塊的超配比例分別爲12.17%、0.53%、0.34%、5.34%,金融低配比例爲-16.25%。相比2023年三季度,金融的低配比例上升0.94個百分點,必選消費和可選消費超配比例分別提高0.85個百分點、0.07個百分點,成長超配比例下降0.15個百分點,周期超配比例提高0.01個百分點。

分行業來看,四季度公募基金對電子、醫藥生物、農林牧漁、機械設備、公用事業、煤炭的持倉佔比提升較大。減倉較多的行業包括食品飲料、傳媒、電力設備、社會服務、通信、非銀金融。

一級行業中,四季度公募基金對電子、醫藥生物、農林牧漁、機械設備、公用事業的持倉佔比提升較大,環比變化依次爲2.71ct、1.46pct、0.69pct、0.43pct、0.37pct。減倉較多的行業包括食品飲料、傳媒、電力設備、社會服務、通信,環比變化依次爲-1.04pct、-0.89pct、-0.70pct、-0.61pct、-0.56pct。

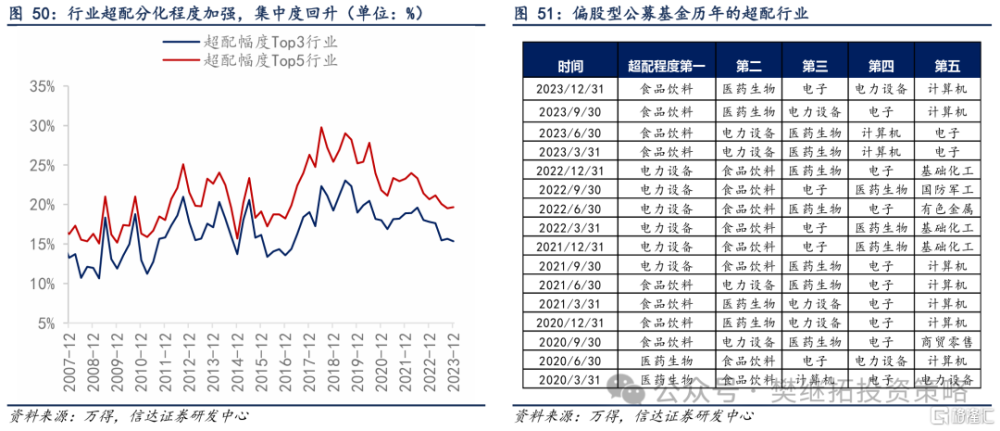

從行業超低配環比變化上來看,四季度公募基金超配比例增加最多的是電子、農林牧漁、醫藥生物、機械設備和基礎化工,分別增加了1.45pct、0.72pct、0.70pct、0.66pct、0.55pct。銀行、電力設備、食品飲料、傳媒、通信超低配比例下降的幅度最大。

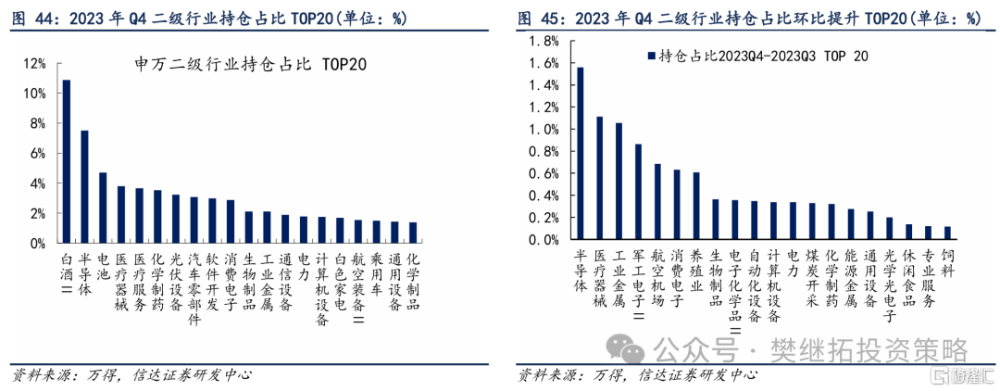

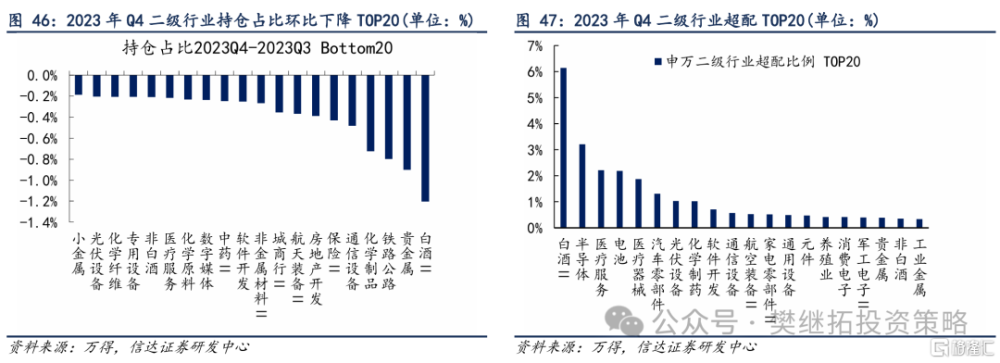

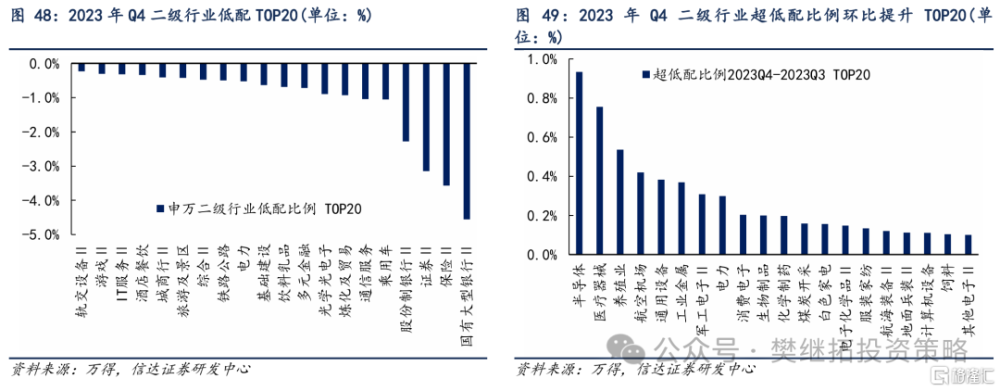

二級行業中,基金持倉佔比明顯提升的板塊爲半導體、醫療器械、工業金屬、軍工電子II、航空機場。持倉佔比下降幅度較大的有白酒II、貴金屬、鐵路公路、化學制品、通信設備等板塊。

2023年四季度公募基金持倉佔比下降排名前五的行業爲白酒II、貴金屬、鐵路公路、化學制品、通信設備,分別下降1.20pct、0.90pct、0.80pct、0.73pct和0.48pct。超低配比例相比2023年三季度提升幅度排名前五的行業半導體、醫療器械、養殖業、航空機場、通用設備,分別提升0.93pct、0.75pct、0.54pct、0.42pct和0.38pct。

6

行業和個股持倉集中度下降,持股繼續擴散

我們從兩個維度來觀測公募偏股型基金的持倉集中度,分別是行業層面和個股層面。

行業層面來看,持倉行業集中度下降。截至2023年Q4,行業偏離度(前三行業)爲15.35%,相較2023年三季度環比下降0.33個百分點;行業偏離度(前五行業)爲19.66%,相較2023年三季度環比上升0.15個百分點。截至2023Q4,超配幅度前三行業持倉集中度下降,不過超配幅度前五行業持倉集中度有小幅上升。

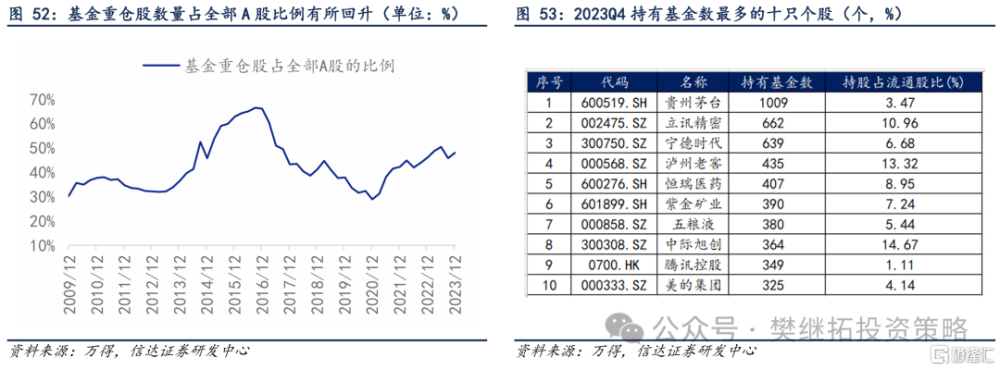

個股層面來看,持倉集中度較三季度下降。截至2023年四季度,重倉股數量佔全部A股的比例爲48%,相較23年三季度環比上升1.6個百分點,說明個股持倉集中度較三季度繼續下降。

風險因素:基金重倉股所反映出的信息與全部持倉對應的信息有偏差;基金重倉股信息的公布存在時滯,無法反映最新情況。

注:本文源自信達證券於2024年1月27日發布的報告《基金Q4保持高倉位,加倉電子醫藥——2023年四季度公募基金持倉分析》,報告作者:樊繼拓 S1500521060001,李暢 S1500523070001

標題:信達策略:基金Q4保持高倉位,加倉電子醫藥

地址:https://www.iknowplus.com/post/76521.html