資金面會收緊么?

核心觀點

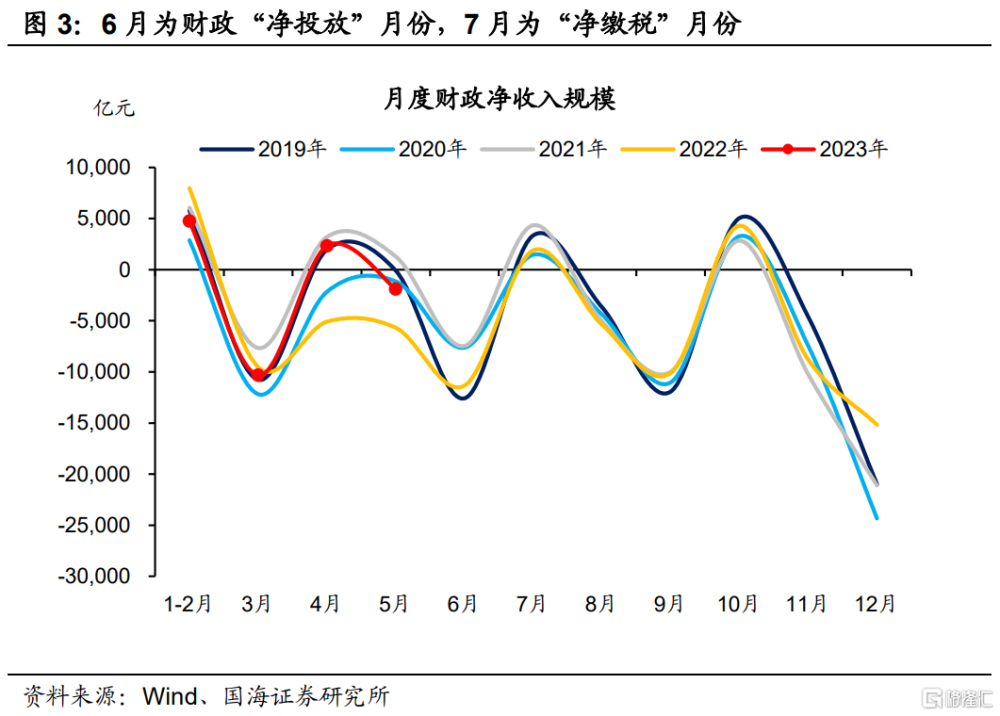

近期資金面處於“多空交織”的復雜環境。擾動因素方面:(1)降息後信貸投放邊際好轉,超儲消耗加快;(2)此外7月份是淨繳稅月份,繳稅因素也會對資金面產生短期擾動。利多因素方面:(1)資金繼續流向理財,跨季後流動性分層現象繼續緩解;(2)穩增長政策落地前,央行仍需維持資金面呵護態度。

在利多因素的呵護下,6月末跨季及7月份,非銀資金面不至於出現大幅波動。但是隨着擾動因素增多,短期內短端槓杆套息空間可能下降。

從中期來看,資金利率中樞的後續走向,取決於本輪穩增長政策落地效果。我們傾向於認爲,本輪或缺乏超預期的穩增長政策落地。經過一段時間的落地效果觀察後,穩增長仍需要貨幣政策方面加碼,進行降准、降息,屆時短端的空間將再度打开。

正文

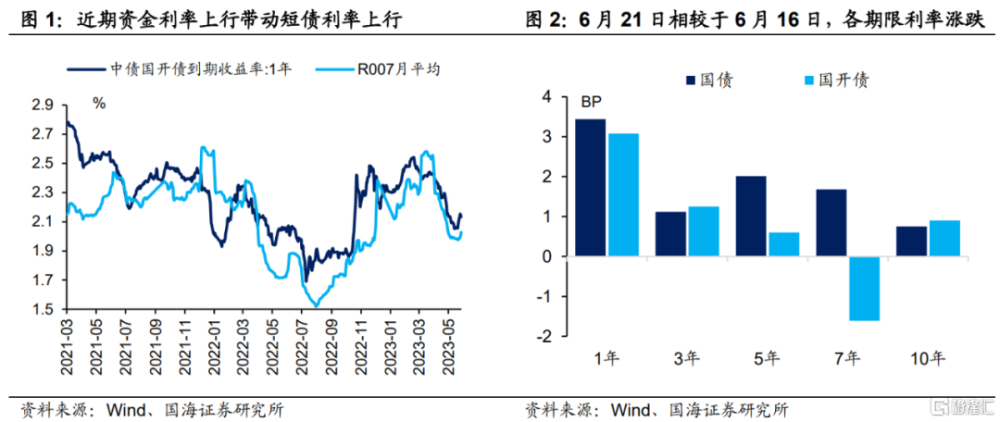

6月稅期之後,資金面顯示出收斂跡象。DR007於6月19日、6月20日連續2天攀升至2.0%以上,這在5月月中稅期是未曾出現過的現象。受資金面收斂影響,6月19日當周短債利率有所上行(圖2)。

6月本應是季末財政投放的大月,在經歷逆回購、MLF降息,同時又有財政資金淨投放呵護的情況下,還未到季末跨季時點,資金面爲何提前收斂?

這是否是跨季資金緊張的信號,抑或是資金利率中樞重新上行的开始?我們認爲,除了季節性的繳稅因素之外,近期還有3個影響資金面的因素,值得關注:

(1)信貸投放情況;(2)流動性分層現象;(3)央行資金面態度;

1、影響資金面的3個因素

因素一:信貸投放情況

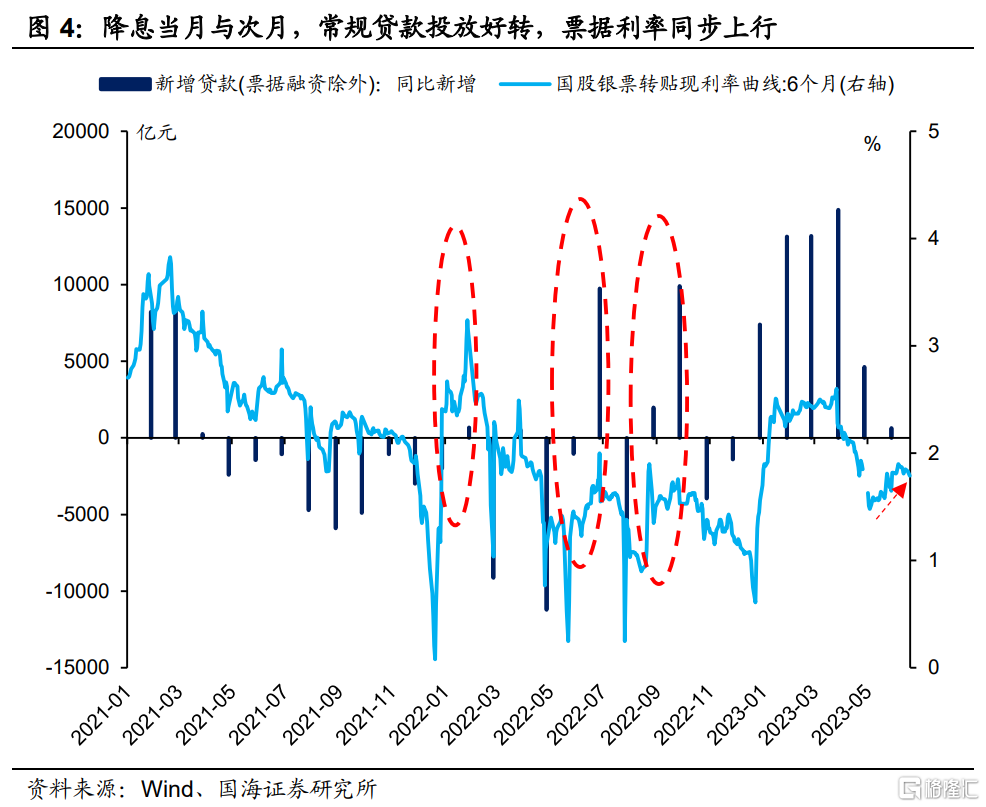

6月份信貸投放可能出現階段性好轉跡象。從高頻票據利率觀察,6月份票據利率環比5月份有所回升(圖4)。在LPR降息前、基本面未出現明顯好轉的背景下,我們認爲6月份信貸的好轉,可能與監管指導信貸多投放、穩增長有關。

同時6月20日LPR降息之後,也會有部分存量信貸需求受貸款利率下調鼓舞,得以釋放。復盤2021年以來降息歷史可以發現,在LPR下調後,通常會出現2個月左右(降息當月與次月)常規信貸的邊際好轉(圖4)。因此我們認爲,受6月份LPR降息推動,7月份信貸投放可能也不差。

若信貸投放的確邊際改善,則會帶來派生存款的增長,加快超額准備金向法定准備金轉化,消耗銀行間冗余流動性。因此我們認爲,6月份LPR降息之後,信貸因素可能會推動6、7月份資金面邊際收斂,這一信號非常值得關注。

因素二:流動性分層現象

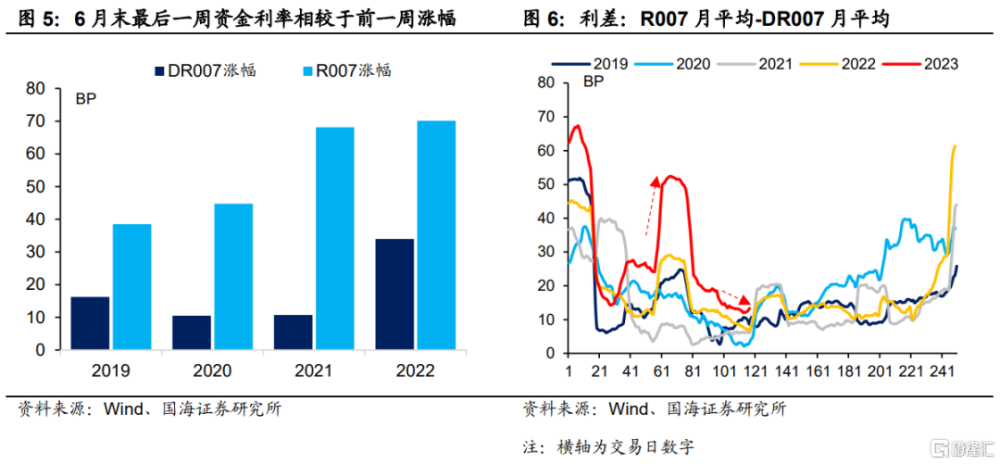

資金面即將跨季。由於商業銀行跨季考核的存在,且考核時商業銀行較難向非銀機構融出資金,跨季時非銀機構資金利率通常大幅上行,“流動性分層”的現象受到投資者關注。特別是今年3月份跨季時,非銀資金格外緊張,流動性分層現象對債市形成明顯衝擊(圖6)。

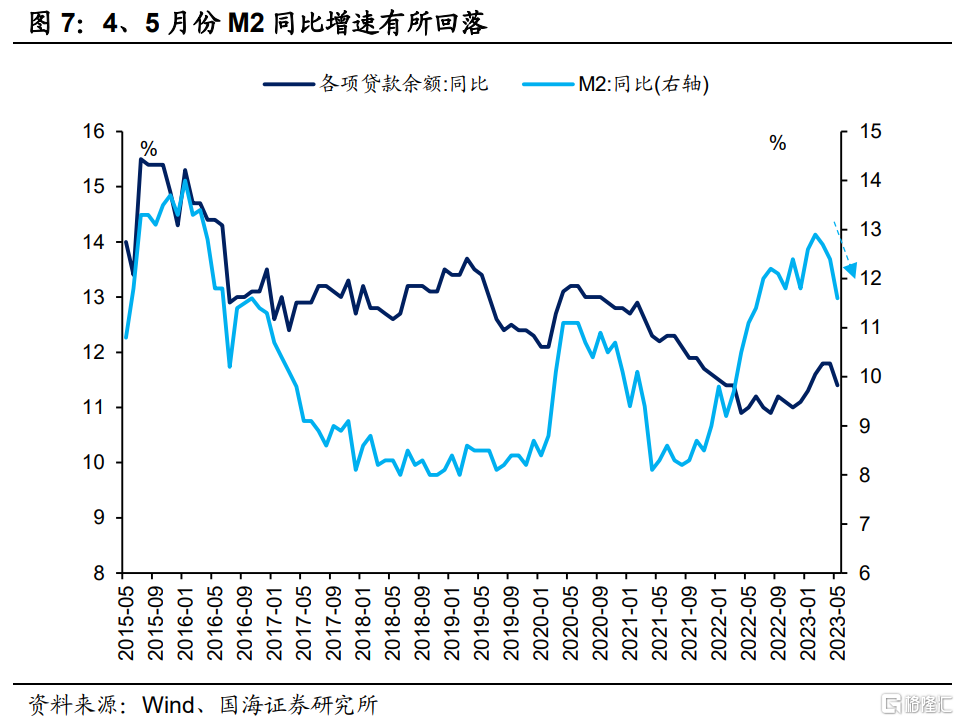

一季度非銀資金的溢價走高,主要是由“理財贖回潮”引起的。不過隨着二季度銀行存款利率下調周期的开啓,銀行存款重新流向理財的速度正在加快。在金融數據上,體現爲M2同比增速回落幅度大於貸款同比增速回落幅度(圖7);在資金市場,體現爲近期R007相較於DR007溢價的下行(圖6)。

因此展望6月末,盡管R007相較於DR007的溢價會季節性上行(跨季考核),但不太可能出現3月末非銀資金格外緊張的情況,非銀機構投資者無需過度擔憂。

同時進入7月份,銀行間流動性分層的現象可能會進一步緩解。在6月11日報告《》中,我們曾分析過存款降息1個月後,資金流入理財的速度加快的現象,在此不做贅述。這對於7月份非銀資金的供給是一個利好。

因素三:央行資金面態度

央行對於資金面的態度也很關鍵。短期來看,在穩增長訴求較高,同時其他穩增長措施還未落地的背景下,央行需要維持一個偏寬松的資金面環境。

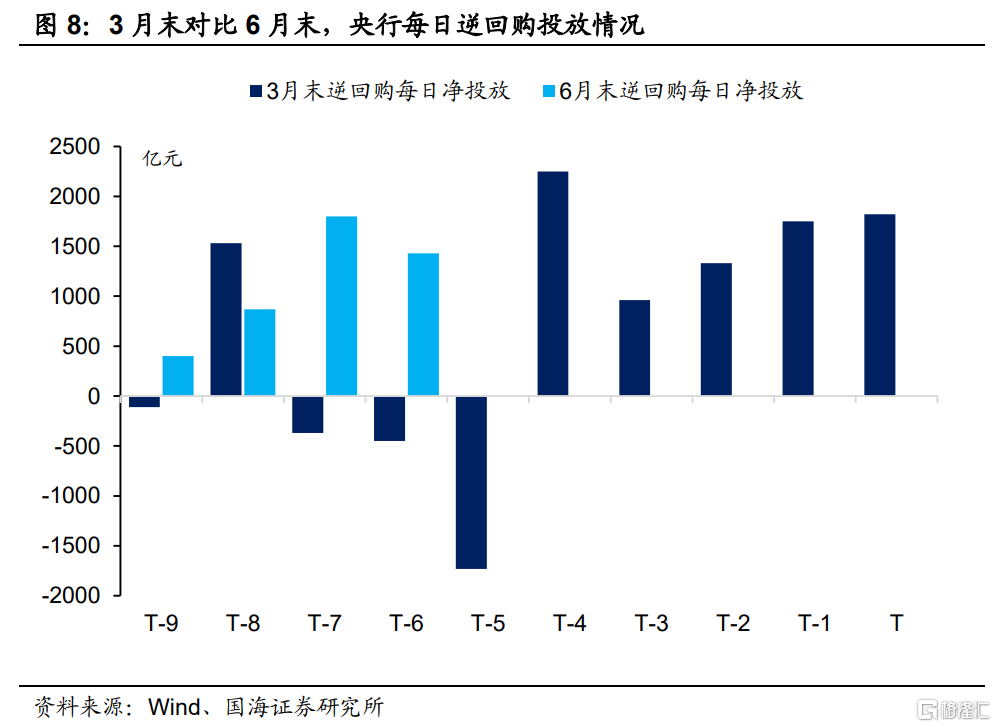

觀察近期央行逆回購投放情況,可以發現,對比3月末同期,盡管當時資金面偏緊,但由於經濟自然復蘇預期較好,央行對於資金面的支持力度較低,季末前央行逆回購淨投放力度低於本輪6月份同期。

因此我們認爲,6月末跨季時,雖然有季節性因素擾動,但在央行公开市場操作呵護下,資金面難有超預期波動。

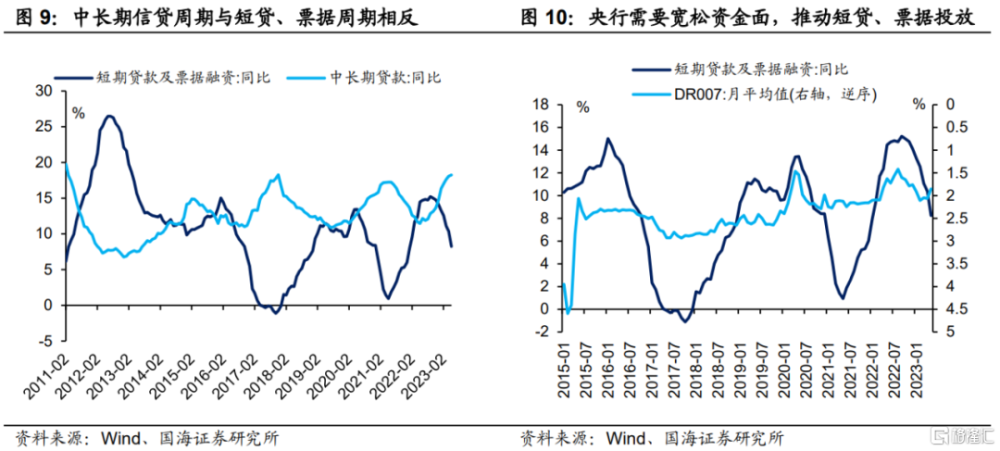

從中期來看,央行對於資金面的態度取決於中長期信貸需求,背後是其他穩增長政策的“寬信用”效果。對央行而言,當經濟修復動能減弱、中長期信貸投放速度放緩時,加強對資金面的呵護,支持商業銀行用短貸和票據對衝信貸增速下行,是一個常規操作(圖9、圖10)。

在6月18日報告《“穩增長”政策還有哪些?》中,我們認爲本輪穩增長措施可能並不會超預期。若政策落地後“寬信用”效果一般,央行長期可能仍需維持一個偏寬松的資金面態度。

2、短債後市怎么看?

總的來看,近期資金面處於“多空交織”的復雜環境。

擾動因素方面:

(1) 信貸投放邊際好轉,超儲消耗加快;

(2) 此外7月份是淨繳稅月份,繳稅因素也會對資金面產生短期擾動。

利多因素方面:

(1) 資金繼續流向理財,跨季後流動性分層現象繼續緩解;

(2) 穩增長政策落地前,央行仍需維持資金面呵護態度;

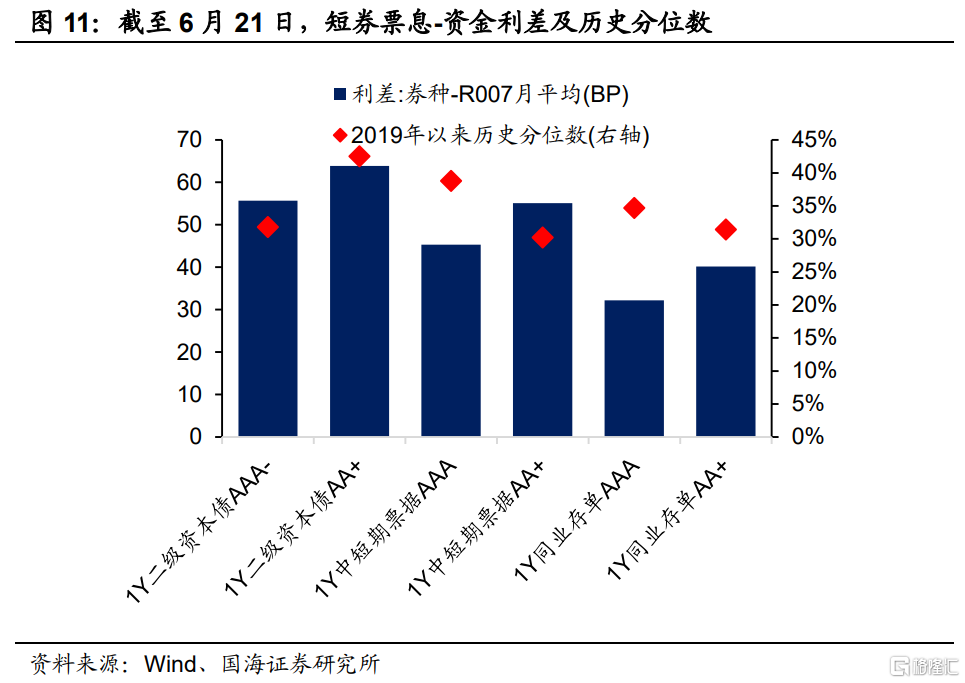

在利多因素的呵護下,6月末跨季及7月份,非銀資金面不至於出現大幅波動。但是隨着擾動因素增多,短期內短端槓杆套息空間可能下降。特別是經過前期寬松預期充分演繹之後,目前主力短債票息-資金利差多在歷史30%-40%分位數水平,利差保護有限(圖11)。

從中期來看,資金利率中樞的後續走向,取決於本輪穩增長政策落地效果。我們傾向於認爲,本輪或缺乏超預期的穩增長政策落地。經過一段時間的落地效果觀察後,穩增長仍需要貨幣政策方面加碼,進行降准、降息,屆時短端的空間將再度打开。

風險提示:疫情波動風險、資金面收緊超預期、中國央行貨幣政策超預期、信貸投放超預期、稅收超預期、歷史數據無法預測未來走勢,相關資料僅供參考。

注:本文來自國海證券股份有限公司2023年06月25日發布的《資金面會收緊么?》,報告分析師:靳毅 SAC編號:S0350517100001;呂劍宇 SAC編號:S0350521040001

標題:資金面會收緊么?

地址:https://www.iknowplus.com/post/7626.html