端午期間海外動態:加息預期升溫,數據普遍偏弱

海外市場在端午假期整體趨弱,但波動有限。美債利率持平於3.7%~3.8%左右,美股市場微跌,但美股科技龍頭繼續維持韌性。此外,原油領跌,黃金一度逼近1900美元/盎司。除了歐美略顯疲弱的PMI數據外,假期內鮑威爾聽證會講話、以及地緣風險再起都引發投資者廣泛關注。我們匯總端午假期期間海外市場的主要變化,爲投資者後續決策提供參考。

一、市場表現:原油領跌、黃金下跌;美股科技龍頭維持韌性

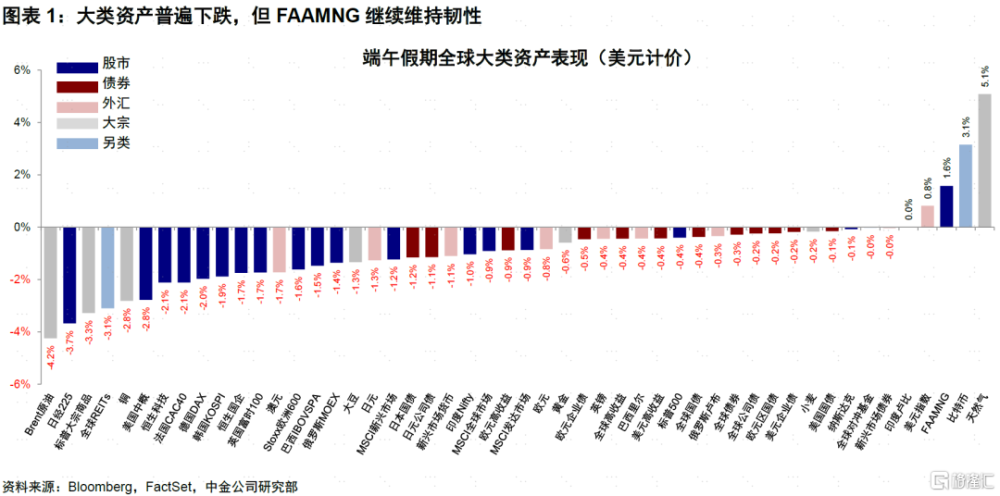

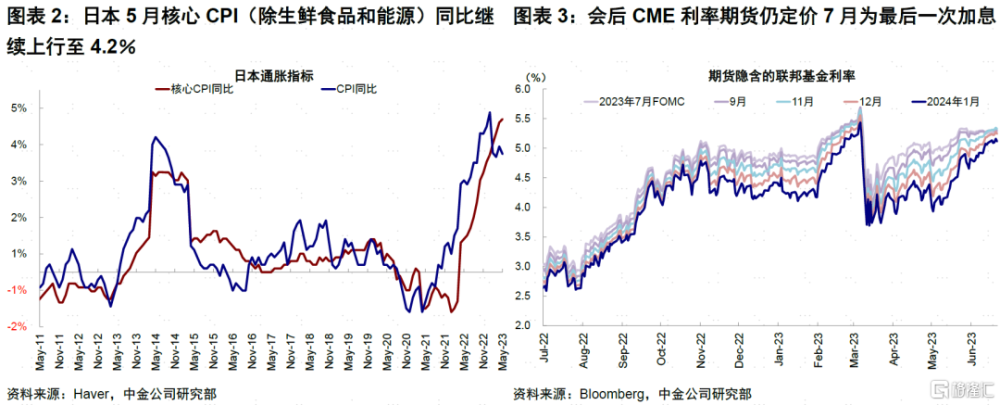

周四周五兩日,全球大類資產普遍下跌,其中原油、日經指數領跌,港股市場周五开盤後繼續回調,黃金回落至1920美元/盎司左右;天然氣及美股科技龍頭領漲。具體來看,1)美股成長繼續領先。即便在本周鮑威爾的鷹派發言下,美股整體表現仍有韌性。兩日內,標普500指數回調0.4%,納斯達克指數回調0.1%,但FAAMNG上漲1.6%。2)日股明顯回調。日本5月核心CPI(除生鮮食品和能源)同比繼續上行至4.2%,市場再度關注未來YCC調整的可能,日經指數跌3.7%。3)港股周五下跌,恆生科技下跌2.1%,恆生國企跌1.7%。端午假期及618大促數據並未超出市場預期,表明當前經濟內生動能不足,經濟仍爲溫和修復,市場反彈缺乏底層支持。

二、鮑威爾發言:維持鷹派,強調年內還有加息,或不會降息

6月21日、22日美聯儲主席鮑威爾分別出席衆議院和參議院聽證會,並發表鷹派言論。美聯儲主席鮑威爾表示爲對抗通脹,年內可能加息兩次,降息還爲時過早,與市場此前加息一次、年內降息的預期相悖(《“鷹派”的美聯儲與鴿派的市場》)。會議發言相比FOMC會議無太多增量信息,會後CME利率期貨仍定價7月爲最後一次加息(概率爲71.9%,相比上周74.4%),11月加息概率提升至17.6%(上周8.7%)。

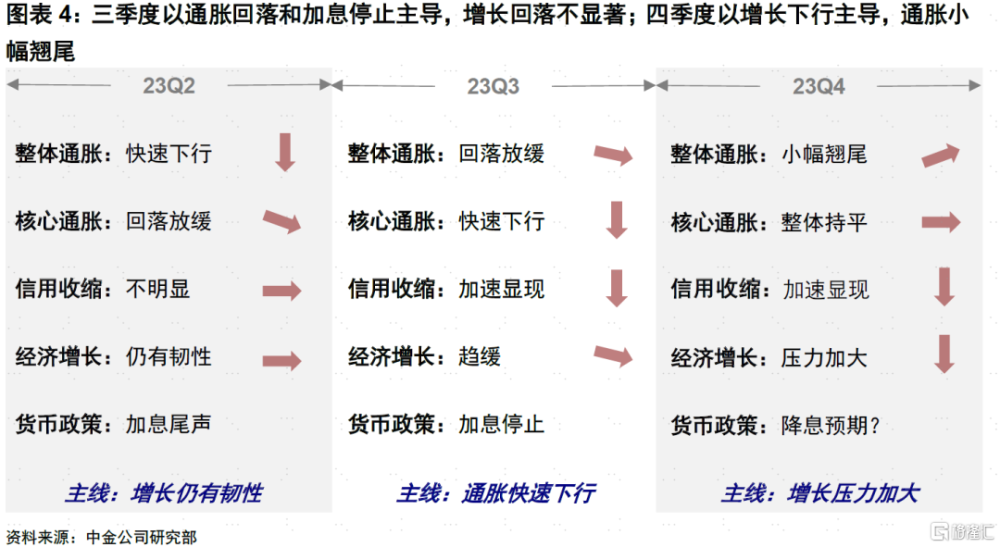

往後看,7月後是否加息是市場博弈的關鍵問題,三季度末是重要時點。我們測算,整體和核心通脹到三季度末分別有望回到3%和3.5%,後續下行幅度和速度趨緩(年底均3%)。因此如果美聯儲強硬的繼續堅持2%的目標,僅靠7月加息25bp仍然略顯不足,反之,如果“默許”3%爲新的中樞,再度加速加息的必要性便大幅下降。同時,三季度美國銀行緊信用的程度仍將是較大變數,更大幅度的緊信用或將加快通脹下行。因此,對比不同季度節奏看,三季度主线是通脹快速下行但增長壓力不大,四季度轉爲通脹下行放緩並翹尾但增長壓力變化,三季度末是一個重要節點。

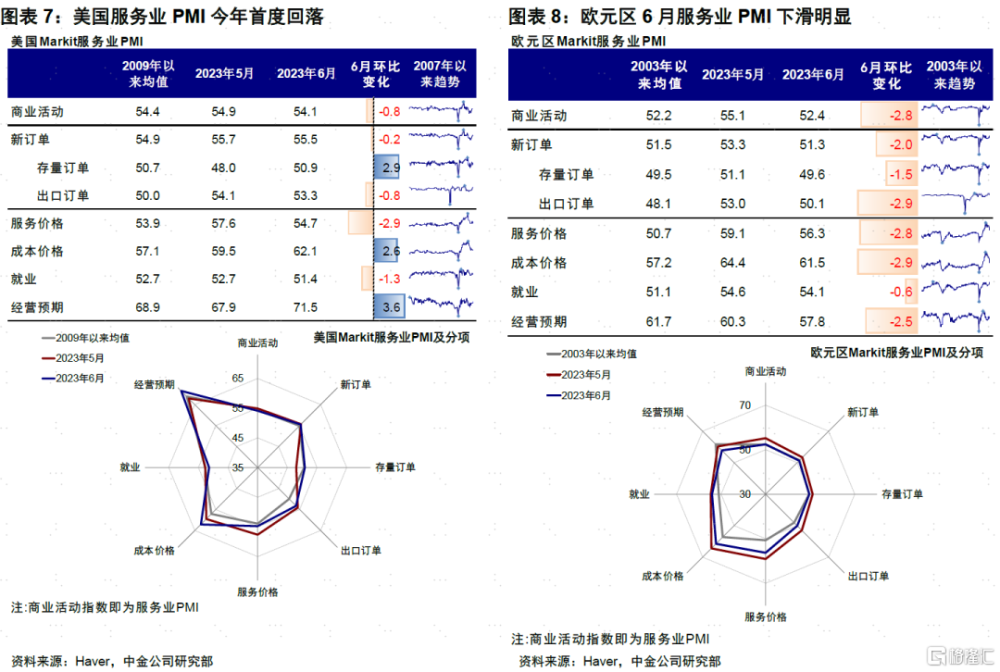

三、經濟數據:美歐制造業繼續下滑,服務業趨弱;歐洲下滑幅度更爲明顯

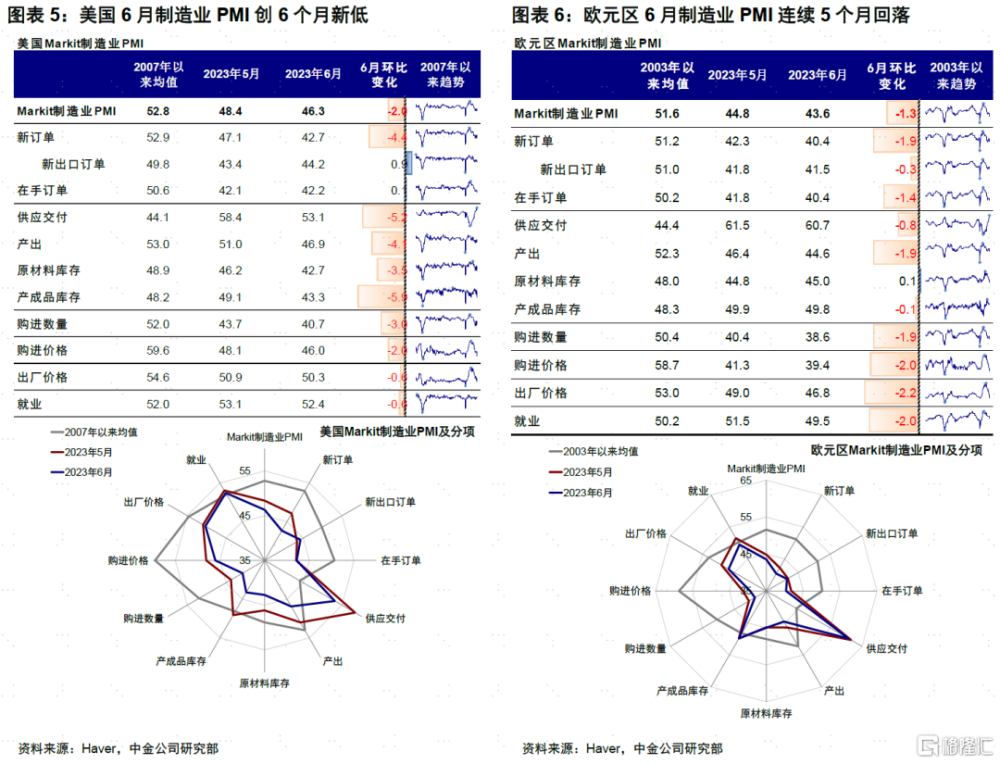

美國6月Markit制造業PMI創6個月新低、服務業PMI今年首度回落。美國6月Markit制造業PMI 46.3(前值48.4);服務業PMI 54.1(前值54.9)均下行。分項來看,制造業除新出口訂單及在手訂單外均回落,新訂單、產出、庫存、購進價格回落明顯。服務業方面,商業活動今年來首度回落但仍處擴張區間,新訂單、服務價格、就業回落。

歐元區6月制造業PMI連續5個月回落、服務業PMI也下滑明顯。歐元區6月Markit制造業PMI初值43.6(前值44.8);服務業52.4(前值55.1)。分項來看,制造業除原材料庫存,其他分項均回落;新訂單、在手訂單、產出、價格及就業降幅明顯。服務業方面,商業活動下行明顯,新訂單、價格、就業也走弱。制造業和服務業仍背離,服務業PMI降溫明顯。

總結來看,服務業降溫有助於實現美國“軟着陸”可能。我們維持對下半年緊信用加速下的“軟着陸”基准假設,即增長繼續下行但今年大概率不致衰退,通脹在三季度末到“合意”水平(3%附近);今年或難以降息。歐洲經濟壓力可能相對更大。歐洲在中國弱復蘇、美國需求趨緩情形下外需有壓力,內需持續性仍有待觀察。美國經濟相對韌性也導致美元指數近期走強。

四、地緣局勢:不確定性再起,關注市場反應

據媒體報道,24日俄羅斯局勢出現波動,當地時間25日凌晨已有緩解跡象。事發周末,主要市場尚未开盤交易。

注:本文來自中金公司2023年6月25日已經發布的《端午期間海外動態:加息預期升溫,數據普遍偏弱》,報告分析師:劉剛,SAC 執證編號:S0080512030003 SFC CE Ref:AVH867;李雨婕 SAC 執證編號:S0080523030005 SFC CE Ref:BRG962

標題:端午期間海外動態:加息預期升溫,數據普遍偏弱

地址:https://www.iknowplus.com/post/7625.html