6萬億!怎么看?怎么辦?

在人大會議披露刺激規模之前,A股市場情緒異常亢奮。本周5個交易日,滬指大漲5.5%,一度突破3500點大關。中證1000大漲8.3%,收盤刷新10月8日以來新高。創業板指同期更是勁爆拉升超9%。

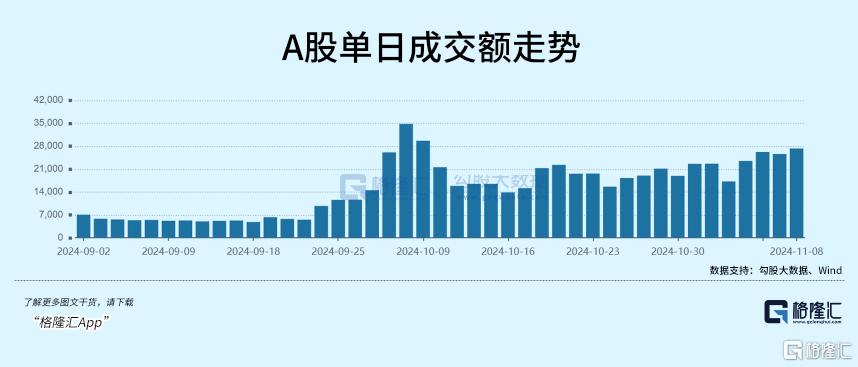

周一,滬深京全市場成交1.7萬億元,到周五已經攀升至2.73萬億元,位於924行情以來第三位(10月8日、9日分別爲3.48萬億、2.97萬億),足以說明市場的火爆程度。

但是,隨着今天發布會的政策發布,一些關注的數據並非市場所預期的那樣,富時A50、中概股等走勢开始急轉往下,大家對於下周市場的走勢,也出現了巨大分歧。

接下來,A股市場會繼續高舉高打嗎?

01

今日下午4點,全國人大常委會辦公廳舉行新聞發布會。這裏有幾個重要信息,整理如下:

第一,從2024年开始,我國將連續五年每年從新增地方政府專項債券中安排8000億元,專門用於化債,累計可置換隱性債務4萬億元。再加上這次全國人大常委會批准的6萬億元債務限額,直接增加地方化債資源10萬億元。此外,2029年及以後到期的棚戶區改造隱性債務2萬億元,仍按原合同償還。

值得注意的是,6萬億地方債務限額分3年安排,每年2萬億元,這屬於單獨安排化債的增量政策。另外4萬億化債資源,是從地方新增專項債每年拿出8000億,5年4萬億,屬於從存量蛋糕裏面拿出來的,嚴格意義上講不算刺激。

第二,財政部部長藍佛安表示,目前我們正在積極謀劃下一步的財政政策,加大逆周期調節力度。

他還表示,結合明年經濟社會發展目標,實施更加給力的財政政策。手段包括積極利用可提升的赤字空間、擴大專項債券發行規模、繼續發行超長期特別國債,支撐國家重大战略和重點領域安全能力建設、加大力度支持設備更新以及以舊換新、加大中央對地方轉移支付規模。

這屬於管理層在做預期管理。其中,提升赤字空間、擴大專項債規模等提法需要等到明年兩會上了。

第三,支持房地產市場健康發展的相關稅收政策,已按程序報批,近期即將推出。

關鍵詞是稅收,有打補丁效應,沒有聽到更多收儲方面的落地政策。

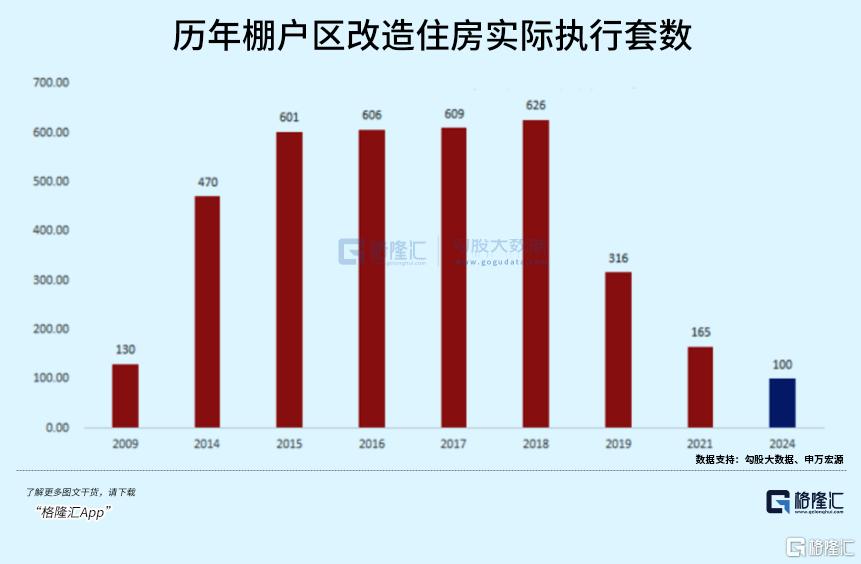

其實,本輪樓市比較重磅級的政策已經在10月17日披露。當時,住建部官宣將增加100萬套城中村改造和危舊房改造,遠低於之前年份對於地產的刺激規模,也低於金融市場預期。當天,引發股市大跌,黑色商品集體暴跌,其中,螺紋鋼、玻璃跌停收盤。

整場新聞發布會看下來,落地新增政策最大的就是3年6萬億元規模,其余則主要是預期管理層面的表態。

對於本次會議是超預期,還是符合預期,還是低於預期呢?

富時A50期貨、恆生指數期貨在發布會後均有不同程度下跌。匯率市場,美元兌離岸人民幣一度跌超300點,後伴隨美元指數貶值又有所回擺。從這兩個金融市場短暫的交易來看,此次披露的方案至少是沒超預期。

02

到底怎么看此次披露的刺激方案呢?

從924行情以來,市場對於財政政策發力刺激經濟給予了越來越高的期待。一开始是2萬億,後來財新披露3年6萬億,再到後面外媒引導市場預期提高到了10萬億(6萬億化債+4萬億收儲),再到特朗普當選美國總統後,市場預期進一步提高至12萬億(市場傳言小作文,6+4+2,包括刺激消費)。

對於這些傳聞,股票市場也進行了認真交易。比如,昨日整個食品飲料板塊漲幅超過8%,白酒逼近漲停,賭今日會有消費刺激方面的動作。

在會議之前,市場基於對財政政策預期交易了1個多月(普遍認爲貨幣政策不足以扭轉宏觀大市,需要與財政政策配合來扭轉),主流預期大致是10萬億增量規模(隱含一定比例刺激消費)。

從會議披露結果看,增量爲6萬億元(另外4萬億存量,不要混淆概念),沒有提及專門拿額度出來刺激消費,離之前市場主流預期還有一定差距。

值得注意的是,10萬億刺激規模是否已經被市場充分Price in了呢?

第一,上證指數從2700點左右上行最高至3700點,最新爲3452點,最高漲了1000點。這個漲幅是巨大的,對於財政政策發力驅動經濟復蘇好轉可以說是進行了很充分的定價。

第二,從估值維度看,多個主流指數已經回到合理偏高的水平了。

據Wind顯示,上證指數最新PE爲14.76倍,回到2021年以來高位水平。再看滬深300指數,最新PE爲13.04倍,也已回到10年來估值中位數上方。

當前全市場基本面,疊加經濟復蘇帶來潛在利潤回升,應該也遠不及2021年時的表現。這一點從規模以上工業企業利潤表現上能看出一些端倪。

2021—2024年,每年前9月工業企業利潤分別爲63440.8億元、62441.8億元、54119.9億元、52281.6億元。從數據上看,工業利潤已經連續3年下滑,累計下滑11159億元,跌幅爲17.6%。這可是一個囊括很全面的數據了,一定程度上也說明全市場利潤整體下滑了3年,且跌幅較大。

可見,全市場利潤表現與2021年時差距頗大,但一些主流指數估值水平卻回到了2021年,那么至少說明估值已經回到合理偏上水平了。

從上面兩個維度看,市場應該是把10萬億財政刺激給打進價格裏面去了。但實際披露的6萬億與之有差距,此外接下來還要面臨現實數據的驗證——宏觀經濟持續回升,企業利潤持續回升。

從過去幾次經驗看,A股往往容易預期給很高,但實際卻證僞的情況。比如2022年底疫情放开,市場預期經濟會快速復蘇,股市快速上漲,但後面被證僞,股市持續下跌。2024年一季度經濟表現良好,市場預期會持續步入復蘇周期,給予了樂觀定價,但後來落空,一路跌至今年9月。

這一次呢?只有邊走邊看。

當前,大盤已經上到比較高的水平了,接下來若想要走出趨勢性行情,需要額外更大力度的足以驅動市場的政策才行,這個需要等到年底的中央經濟工作會議去觀察了。

回到當下,A股應該會交易一波此次財政政策不及預期的邏輯。

03

924行情以來,申萬31個行業中,一共有14個行業漲幅超過40%。其中,計算機、電子領漲市場,漲幅達77.9%、62.3%。此外,非銀金融大漲超53%(子行業中,多元金融75%、證券62%)。而前期因紅利市場風格受益的石油石化、煤炭、公用事業則上漲不足10%,嚴重跑輸大盤。

大漲之後,計算機板塊最新PE爲74.95倍,處於10年來估值上限區間上方,估值出現了一定泡沫。在財政刺激規模落地之前,市場無法證僞,包括遊資在內的主力資金瘋狂炒各種概念,推動計算機板塊大幅上漲。會議之後,沒有了宏觀層面的政策預期,接下來面臨不小回撤壓力。

此外,證券板塊也創下多年估值新高。其中,東方財富從底部上來暴漲超過160%,創下歷史新高,還曾出現過900億的天量成交,投機屬性很濃。在大盤沒有更多上行驅動力的大背景下,證券板塊也值得警惕。

而本輪行情漲幅不足、且估值處於低位的板塊,有望重新獲得市場青睞。比如,食品飲料,最新估值僅爲22.3倍,處於最近10年估值下限區間,跟2018年底水平大致齊平,接下來有望持續進行估值修復。

總之,A股接下來會有所分化,大的交易機會重回一些有業績增長預期的公司上,散戶投資者賺錢難度較之前也上了一個台階。因爲基於預期的宏大敘事在財政政策落地後基本宣布結束,整體單邊大漲的行情概率會減少,群魔亂舞的瘋炒爆炒也應該會回歸理性一段時間了。(全文完)

標題:6萬億!怎么看?怎么辦?

地址:https://www.iknowplus.com/post/164918.html