港股收評:科指一度大跌4.3% 恆指下破15000點 行業板塊盡挫

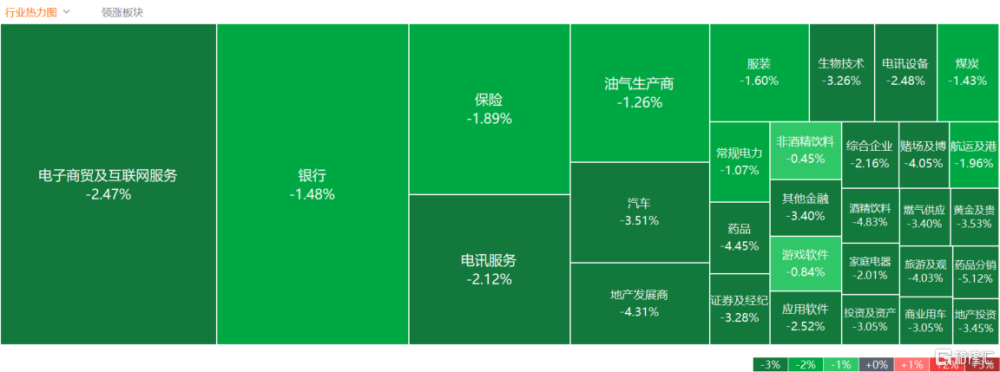

1月22日,港股主要指數午後跌幅進一步加大,恆生科技指數一度大跌4.3%尾盤稍有回升,最終收跌3.02%,恆指、國指分別下跌2.27%及2.44%,恆指更是下破15000點,三大指數盤中均刷新階段新低。

盤面上,大型科技股、大金融股、中字頭股等權重集體下跌,美團跌近%,騰訊跌超3%,中國太平、中信銀行、中信建投等行業龍頭皆下挫;消息稱貝萊德尋求以30%的折扣出售上海寫字樓,內房股與物管股午後跌幅進一步擴大,華潤置地、龍湖集團大跌超10%表現最差;蘋果概念股、電影概念股、餐飲股、半導體股、汽車股、航空股、手遊股、香港本地股、石油股等紛紛下跌。另一方面,零售股個別強勢,國美零售逆勢上漲超12%,細價股在弱市中崛起,超30只個股漲幅在10%以上,次新股知行汽車科技逆勢飆升逾18%創上市新高價。

科網股齊跌,嗶哩嗶哩跌超6%,美團跌近5%,騰訊、百度跌超3%,京東跌近2%,網易、阿裏巴巴、小米跟跌。

內房股、物管股跌幅居前,華潤置地、龍湖集團、綠城中國跌近9%,融創中國、萬科企業等大幅跟跌;遠洋服務跌超16%,金茂服務、萬物雲、新希望服務等大幅跟跌。

汽車股紛紛下行,零跑汽車跌超12%,蔚來、小鵬汽車跌超6%,理想汽車跌近5%,吉利汽車跌超4%,比亞迪股份跟跌。

工業和信息化部副部長辛國斌1月19日在新聞發布會上表示,多數新能源汽車企業特別是以內銷爲主的企業還沒有實現盈利,在產品銷售自身上,也存在車用芯片等領域的一些短板。

光伏股全线重挫 ,陽光能源、新特能源、協鑫科技跌超5%,信義光能、福萊特玻璃等大幅跟跌。

中泰證券指出,需求端來看,2023年因產業鏈持續降價催化需求釋放,裝機增速顯著提升,但對於2024年市場增速預期相對保守;供給端來看,因此前卡脖子硅料環節放量,2023年迎來產能擴張大年,在供需錯配下,2024年將迎來一輪產能出清過程。短期看,當前基本面迎來築底階段,後續關注基本面到底後,需求迎來邊際變化所帶來的彈性。

醫療保健股跌幅靠前,華潤醫療跌超7%,翰森制藥、三生制藥、華潤醫藥跌超5%,復星醫藥、中國中藥等跟跌。

鋼鐵股持續下探,鞍鋼股份跌超6%,重慶鋼鐵跌近6%,天工國際、馬鞍山鋼鐵等跟跌。

消息面上,據Mysteel,隨着春節假期臨近,下遊項目進入收尾階段,鋼市交易量逐步萎縮。多數鋼廠陷入虧損,加之廠內庫存壓力不大,鋼廠挺價意愿增強。近期獨立電弧爐鋼廠陸續停產,高爐鋼廠產量小幅波動,原燃料價格整體止跌趨穩。短期來看,鋼市供需雙弱,成本支撐顯現,黑色期貨上漲帶動鋼材現貨市場局部有小幅探漲,但鋼價整體仍處於窄幅震蕩運行。

個股異動

中國重汽(03808)收跌5.62%,報14.1港元,總市值389.30億港元;消息面上,東吳證券發布研報稱,12月重卡產批表現略低於該行預期。12月重卡行業月度整體產量爲5.52萬輛,同環比分別+11.4%/-28.5%;12月重卡批發量爲5.21萬輛,同環比分別-3.5%/-26.7%;12月重卡行業企業庫存爲增加3049輛,渠道庫存爲減少3306輛,企業端加庫,渠道端去庫。

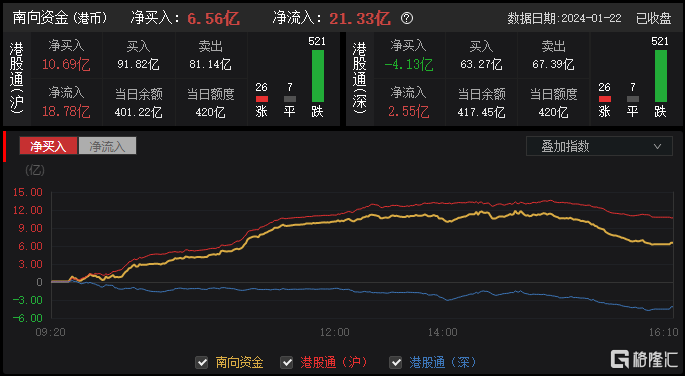

今日,南向資金淨买入6.56億港元,其中港股通(滬)淨买入10.69億港元,港股通(深)淨賣出4.13億港元。

展望後市,中金公司近日指出,部分技術指標已經接近歷次底部極端水平。

中金公司從宏觀與盈利、估值與風險溢價、資金面以及投資者情緒等幾個維度下的多項細分指標進行對比。認爲當前部分細分指標已經達到甚至超越此前幾輪的市場低點。

首先是估值:恆生指數7.4倍動態PE,僅次於08年金融危機以及2022年10月底的市場底部。

其次是風險溢價:升至9.9%,與22年10月底部相當。

最後是17.2%的賣空成交佔比,已僅次於22年10月底,RSI以及成交換手也都接近此前幾輪市場底部等。

此外,從技術位看,恆指月线級別的支撐位在14,600附近。因此,市場在目前水平獲得支撐,甚至在恐慌拋售後出現一定反彈也不足爲奇。

標題:港股收評:科指一度大跌4.3% 恆指下破15000點 行業板塊盡挫

地址:https://www.iknowplus.com/post/74118.html