中東:“油庫”中的機遇

·概 要 ·

2022年以來,海通證券團隊推出了“新興經濟研究系列”專題,之前的專題中海通證券分析了越南、印尼以及印度的經濟。本專題海通證券將從總量的角度來考察下中東的經濟。

中東地區作爲地中海東部與南部的大部分區域的統稱,目前在全球的地位有明顯的提升。從經濟總量規模來看,已經僅次於全球第四大經濟體德國。那么,中東經濟增長有何特殊之處?哪些因素在積極的推動中東經濟的持續穩定?中東金融有何特殊形勢以及與我國在經貿投資領域有何關聯?本文擬從中東經濟概況、中東經濟結構、中東金融發展以及外貿投資發展等方面進行深入探討。

風險提示:地緣政治風險加劇,海外經濟超預期。

1中東概況:富裕的“世界油庫”

何謂中東?中東是一個地理概念,主要指地中海東部與南部的大部分區域。考慮到目前對中東地區劃分的標准較多,我們參考我國商務部對中東15國的定義,將巴林、伊朗、伊拉克、以色列、約旦、黎巴嫩、科威特、阿曼、卡塔爾、也門、沙特、敘利亞、土耳其、阿聯酋、巴勒斯坦共計15個地區作爲研究對象。

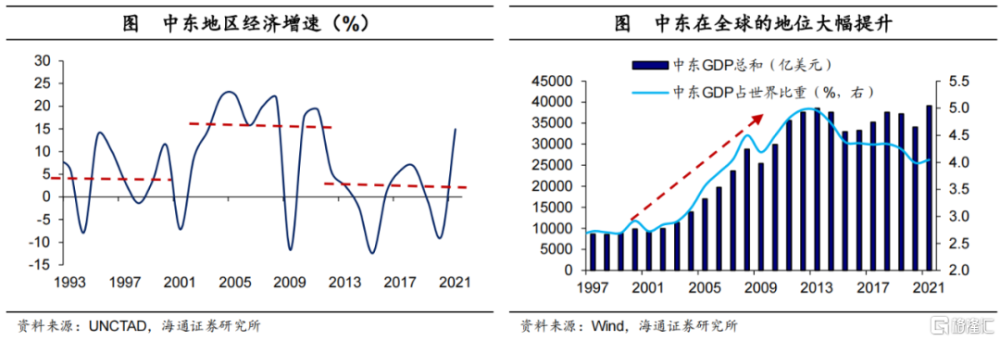

中東在全球的地位大幅提升。在1990年-2000年期間,中東地區經濟總量增長波動較大;自2000年以後,中東地區經濟總量保持穩定的高速增長,除2009年受全球經濟危機影響外,在2003年-2011年期間,中東地區經濟增速基本保持在15%-23%區間。

受此影響,中東地區經濟總量佔全球的份額也在迅速提升,從1990年的2.7%附近一度上行至5.0%附近(2012年和2013年),中東在全球的地位大幅提升。截至2021年,中東地區經濟總量佔全球的份額爲4.1%,僅次於全球第四大經濟體德國(前三大經濟體分別爲美國、中國、日本)。

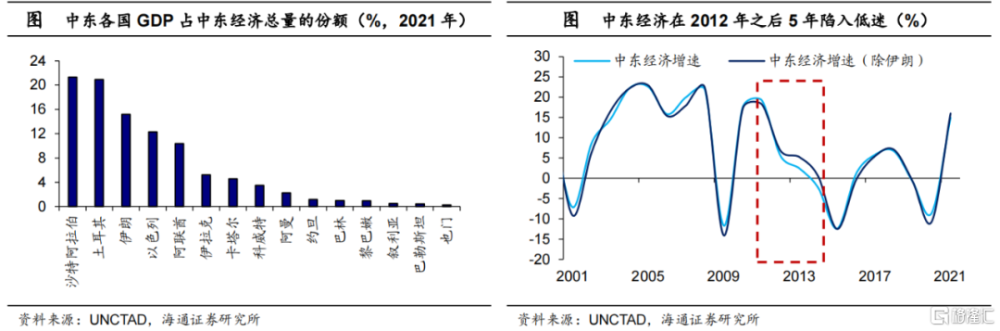

中東的兩大支柱:沙特和土耳其。從中東各國經濟份額來看,中東的前5大國家分別爲沙特、土耳其、伊朗、以色列以及阿聯酋,截至2021年,其佔中東地區經濟總量的份額均在10%以上,總計在80%以上。尤其是沙特和土耳其,經濟份額均超過20%,合計超過42%,是中東經濟的兩大支柱。而伊朗和以色列的經濟份額也高達15.2%和12.3%。

中東經濟爲何從2012年後停滯不前呢?一方面,或與伊朗受制裁有關。2012年伊朗受美國制裁,經濟大幅萎縮,2013-2015年期間經濟跌幅平均達到13.6%,對中東經濟或有一定拖累。

另一方面,或與新中東战爭有關。新中東战爭指2015年3月25日起,以沙特爲首的阿拉伯國家針對也門的幹預行動,中東多國陷入中東亂局。受此影響,中東主要國家經濟均大幅萎縮,多數國家跌幅在2位數以上。例如,2015年沙特下跌13.5%、科威特下跌30.0%、也門下跌25.3%等等。2015年中東地區經濟跌幅高達12.4%,超過2009年金融危機造成的重創。

此外,或與油價暴跌有關。2014年-2015年,受美國頁巖油產量持續增加,OPEC未採取減產措施,而全球需求較弱等因素影響,原油價格暴跌,2014年-2015年期間布倫特原油價格平均跌幅超過40%。這對依賴原油出口的中東地區也帶來了一定衝擊。

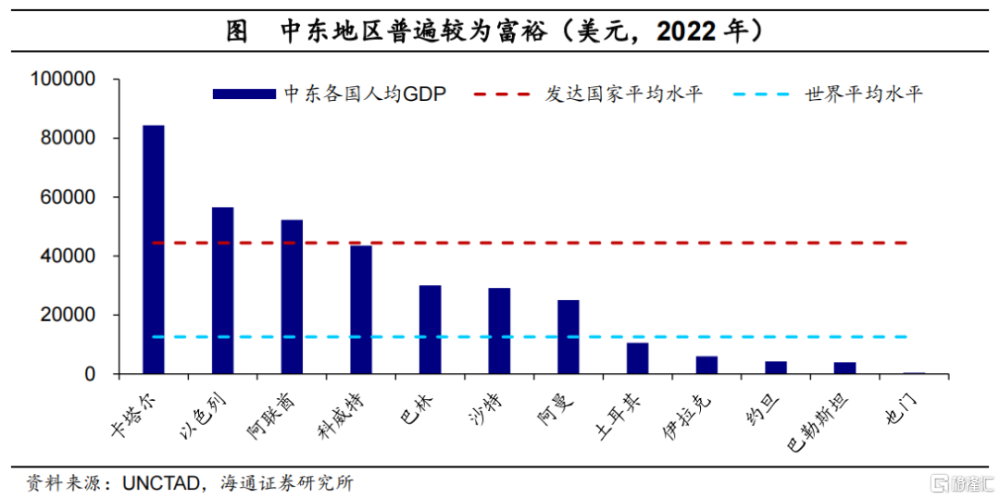

此外,中東地區普遍較爲富裕。從人均GDP角度來看,截至2022年,中東多個國家人均GDP水平超過全球平均水平的1.3萬美元。尤其是卡塔爾、以色列以及阿聯酋等遠超過發達國家平均水平的4.4萬美元,其中卡塔爾高達8.4萬美元,居中東地區之首;以色列和阿聯酋人均GDP也在5.2萬美元之上。

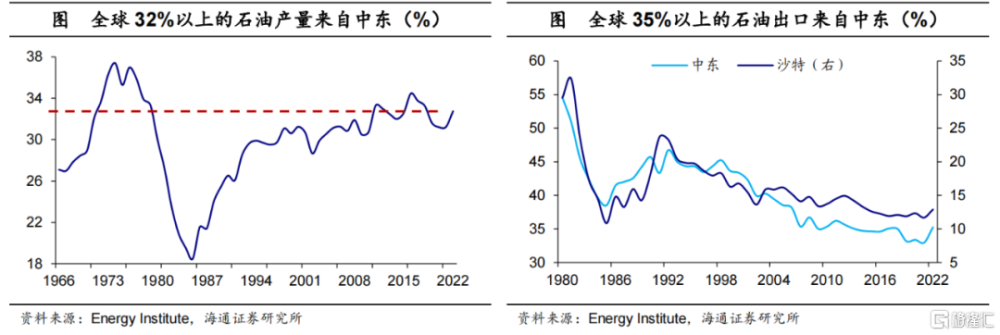

中東地區的富裕很大程度上或得益於其豐富的能源資源。從石油生產角度來看,自1985年起,中東地區石油產量在全球的份額不斷回升,在2000年附近突破30%。截至2022年,這一份額達到32.8%,爲歷史高位,中東也被稱之“世界油庫”。其中,沙特產量份額爲12.9%,居於中東首位,是僅次於美國的全球第二大石油供應國。而阿聯酋、伊拉克、伊朗等石油產量份額均超過4.0%,在全球石油供應市場上均佔據一席之地。

從石油出口角度來看,中東地區石油出口佔全球的比重一直穩步在30%以上。截至2022年,全球超過35%的石油出口來自中東的貢獻。其中,沙特是最主要的貢獻國家,貢獻了全球出口的12.9%,超過美國的12.7%和俄羅斯的11.5%。

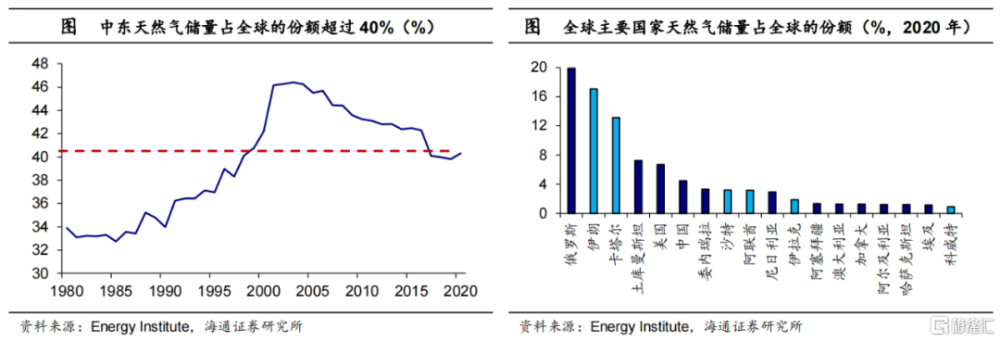

從天然氣儲量角度來看,根據已探明天然氣總儲量,中東地區天然氣儲量佔全球的比重自1990年以來持續上升,在2000年附近達到46%左右的峰值。截至2020年,中東地區天然氣儲量份額依然在40%以上。其中,伊朗和卡塔爾天然氣儲量份額分別爲17.1%和13.1%,僅次於俄羅斯的20.0%,位於全球第二和第三。

從天然氣出口來看,中東地區液化天然氣出口佔全球的比重一度突破41%(2013年),其中,近80%的貢獻來自於卡塔爾(份額一度超過30%)。截至2022年,中東地區液化天然氣出口份額有所下滑,但仍有25.2%。中東地區出口份額的下降或受澳大利亞影響,澳大利亞液化天然氣出口份額從2000年的7.3%上升至2022年的20.7%,僅次於卡塔爾。

2經濟結構:石油是核心命脈

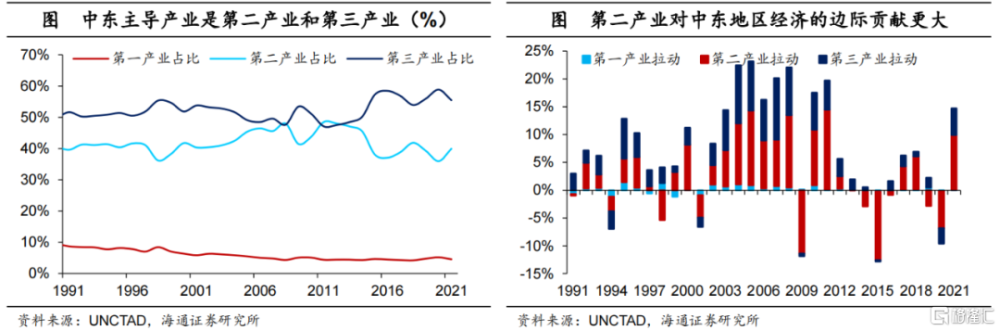

中東主導產業:第二、第三產業。受水資源和可耕種土地稀缺等因素影響,中東地區農業發展受限,第一產業佔GDP的比重持續處於低位。截至2021年,這一比重甚至從1990年的9.6%下降至4.6%。而第二和第三產業佔GDP的比重相對穩定,並持續處於高位。截至2021年,第二產業佔GDP的比重爲40.0%,第三產業佔GDP的比重則爲55.5%,二者合計超過95%,是中東的主導產業。

實際上,中東產業發展過程中並未經歷由農業向工業與服務業轉型的過程,一直以第二、第三產業爲主。

並且第二產業對經濟的邊際影響更爲顯著。盡管中東地區第三產業佔比相對更高,但從各產業對經濟的拉動角度考察,在1991年以來的多數時期,第二產業對經濟的拉動或拖累更爲顯著。例如,2021年第二產業對中東地區經濟增長的貢獻接近7成。

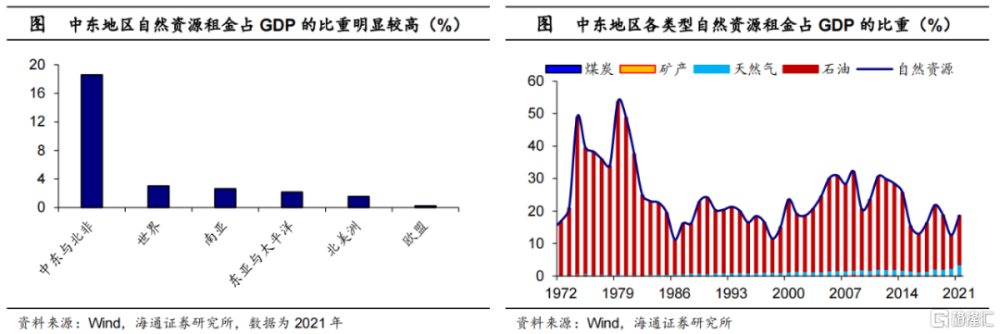

究其根本,與中東地區豐富的石油資源有關。爲了衡量自然資源對經濟增長的貢獻,世界銀行使用自然資源租金(即自然資源的生產價值與生產總成本的差額)佔GDP的比重來衡量。

根據世界銀行估算,截至2021年,中東地區自然資源租金佔GDP的比重爲18.6%,顯著高於全球平均水平的3.0%,也明顯高於北美和歐盟的1.6%和0.2%。其中,中東地區自然資源租金幾乎全來自石油租金的貢獻,截至2021年石油租金佔GDP的比重爲15.1%,貢獻超過80%(高峰時期,石油租金的貢獻超過98%)。這也導致了第二產業對中東經濟的邊際影響更大。

進一步來看,中東地區中伊拉克的石油產業影響最大,截至2021年,其石油租金佔GDP的比重高達42.8%,僅次於利比亞的56.4%,位於全球第二的位置。而沙特、阿曼等石油租金佔GDP比重也超過23%,處於較高位置。

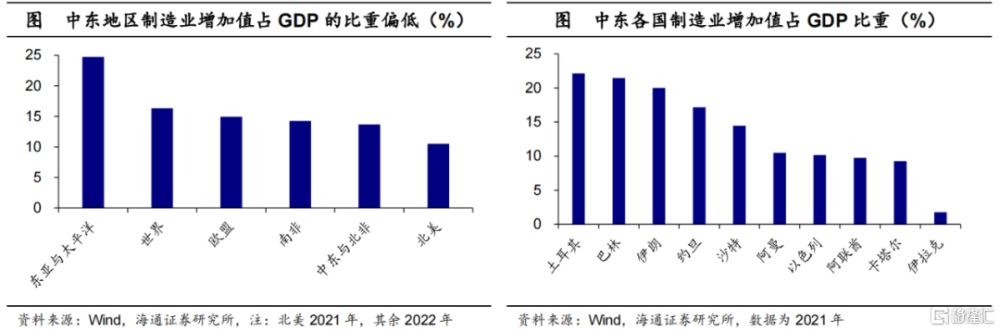

豐富的石油資源使得中東地區第二產業結構較爲單一。例如,截至2022年,中東與北非地區制造業增加值佔GDP比重僅爲13.7%,低於世界平均水平(16.3%)。尤其是主要產油國,沙特、阿聯酋、卡塔爾等,制造業增加值佔比均在15%以下。相比之下,東亞與太平洋地區的平均水平高達24.7%。

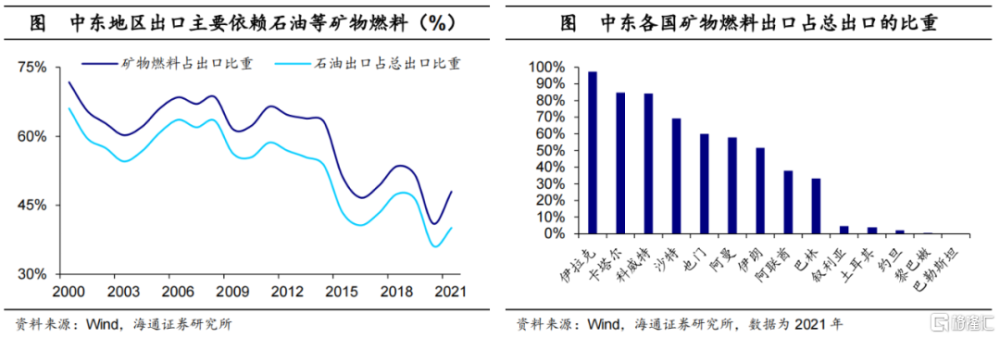

這也使得中東地區在外貿上較爲依賴石油。從出口結構來看,中東地區礦物燃料出口佔總出口的比重在2000年附近一度高達70%以上,其中90%以上的貢獻來自於石油(石油的出口份額爲66.1%)。盡管2008年以後,礦物燃料的出口份額有所下降,但在2021年依然高達47.9%,仍在全球範圍內處於較高水平。

從各國來看,對石油出口依賴度較高的是伊拉克、卡塔爾和科威特,礦物燃料出口份額均在80%以上,尤其是伊拉克高達97.3%。

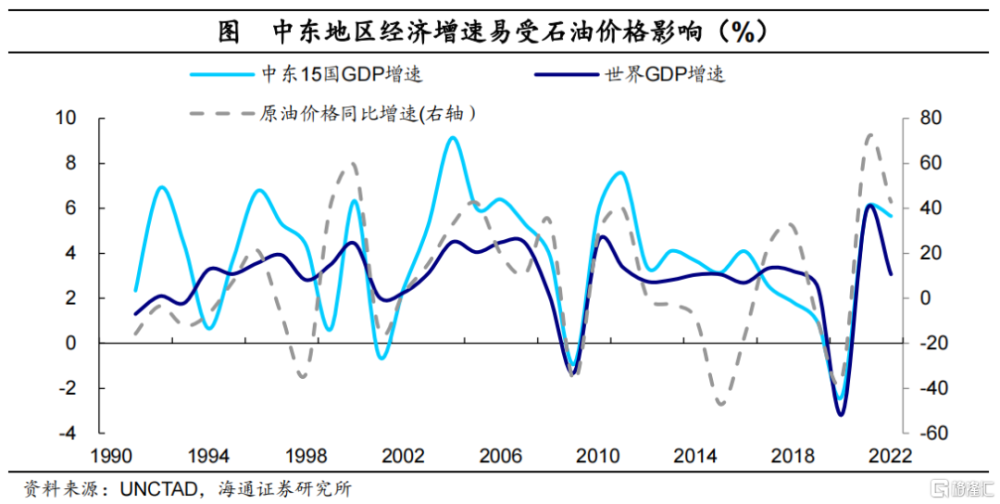

產業過度依賴石油導致中東地區易受油價幹擾。石油資源給中東地區帶來巨大收益的同時,也帶來了巨大的波動。在1990年-2022年期間,中東15國GDP增速標准差爲2.6,明顯高於世界平均水平的1.6。並且中東地區經濟表現優於全球平均水平的時期往往對應着原油價格高漲的時期;反之,亦然。

3金融發展:資本市場差異大

中東地區金融體系快速發展。19世紀70年代,在西方現代金融體系的刺激下,中東地區金融體系开啓了現代化進程。尤其是20世紀70年代以來,得益於經濟全球化和金融自由化的高速發展,中東金融市場也加快發展步伐。其中,石油產業的持續發展爲中東地區金融市場的穩定發展提供了一定的保障。

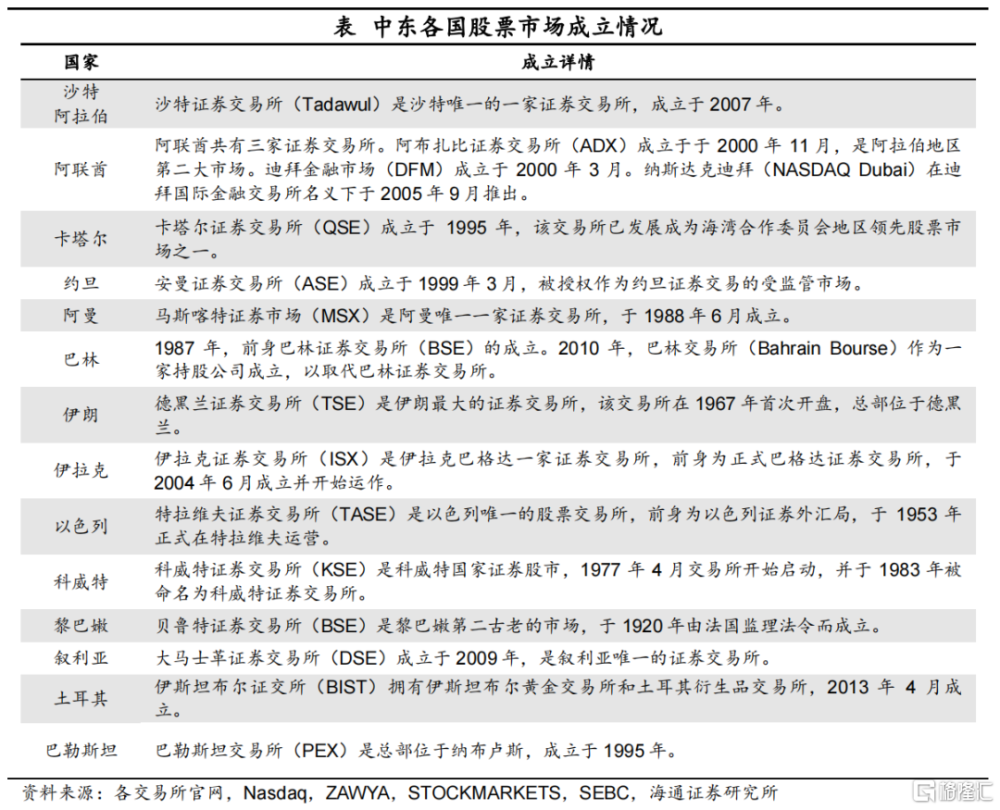

不過,中東各國股票市場建設進程差異較大。例如,黎巴嫩、以色列、伊朗等多國在上世紀便开始建立證券交易所;而阿聯酋、沙特、敘利亞以及巴林等起步較晚,到21世紀才陸續建立證券交易所。也門當前尚無證券交易所。

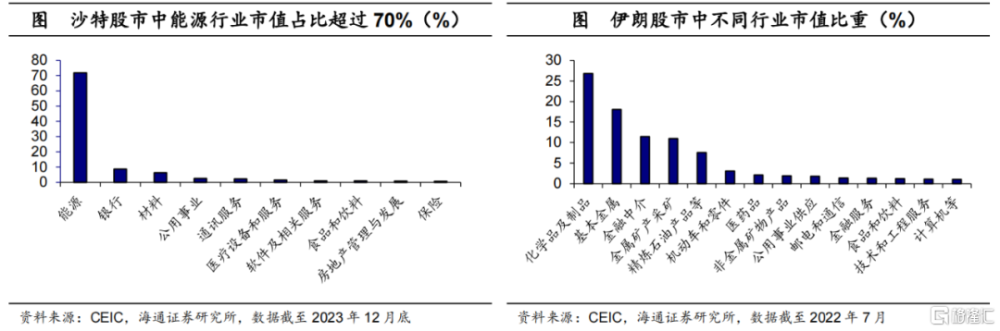

並且從行業分布來看,中東地區股市的重點也差異較大。例如,從中東經濟規模較高的沙特、伊朗、以色列以及阿聯酋等經濟體來看,截至2023年12月底,沙特股市中能源行業市值份額超過70%,其他行業的市值份額均不足10%;截至2022年7月,伊朗股市各行業市值分布相對均衡,化學行業市值份額爲26.8%、基本金屬市值份額爲18.1%、金融中介和金屬礦產採礦市值份額均在11%左右。

而對以色列來說,截至2023年6月,股市中市值份額最高的爲技術行業(23.5%),其次爲金融和房地產行業,市值份額分別爲21.1%和17.6%;其能源行業市值份額僅2.0%。對阿聯酋來說,股市中市值份額最高的是金融行業(46.4%),其次爲公用事業和能源行業,市值份額分別爲13.5%和12.0%,工業市值份額也有10%。

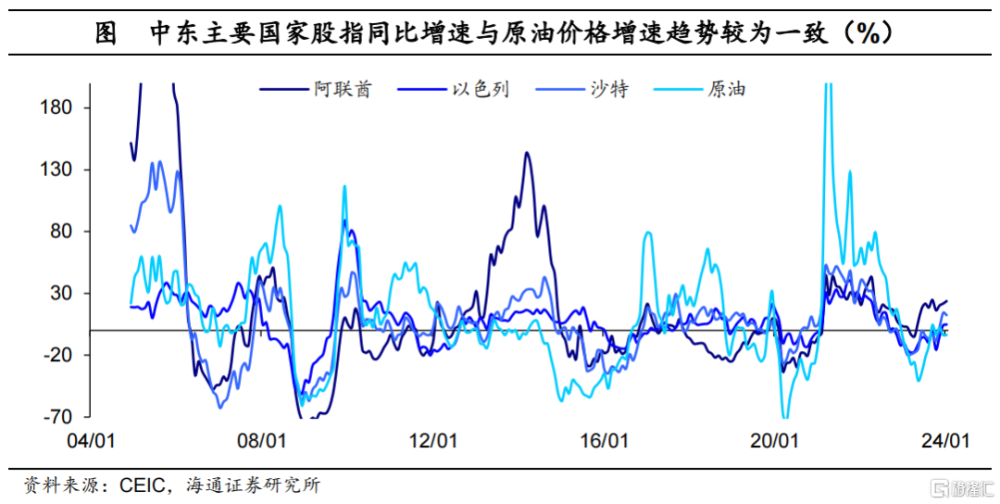

同時,受豐富能源資源的影響,中東地區股市走勢多與能源價格走勢相一致。

此外,在獨特的宗教文化和民族認同的影響下,中東形成了以“傳統金融”和“伊斯蘭金融”相結合的金融體系。

與傳統金融不同的是,基於對伊斯蘭教義的遵守,伊斯蘭金融體系具有禁止利息、利潤共享、風險共擔、禁止投機、提倡道德以及重視契約等特點。這些特點也激勵伊斯蘭經濟學家設計出多種投融資方式,逐漸發展出伊斯蘭銀行、伊斯蘭債券、伊斯蘭基金和伊斯蘭保險等創新金融類型。

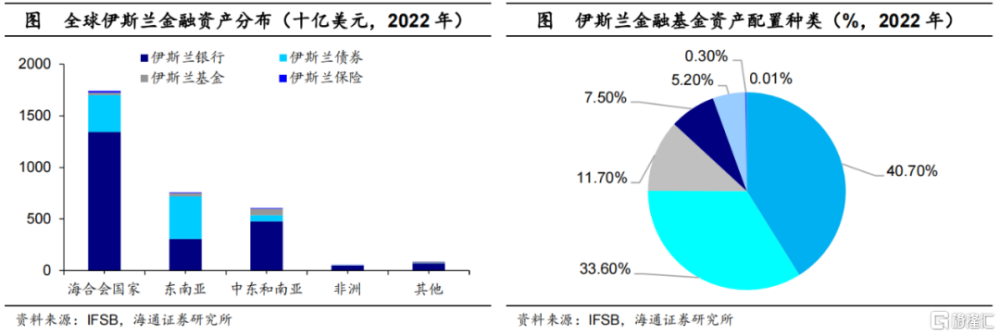

中東是全球伊斯蘭金融的最主要組成部分。截至2022年,全球伊斯蘭金融資產規模超過3萬億美元,其中海合會國家(沙特、阿聯酋、卡塔爾、科威特、阿曼、巴林)的份額爲53.6%,中東和南亞地區的份額18.6%,也就意味着中東地區份額超過70%。

其中,伊斯蘭銀行類型是最主要的金融類型,其資產份額爲69.3%;其次是伊斯蘭債券,資產份額也有25.6%,二者合計份額超90%。而海合會國家中較多的資產爲伊斯蘭銀行和伊斯蘭債券,中東和南亞地區中較多的資產爲伊斯蘭銀行與伊斯蘭基金。從結構來看,伊斯蘭基金主要成分爲權益(40.7%)、貨幣(33.6%)以及固定收益類資產(11.7%)。

4外貿投資:與我國合作密切

從對外貿易角度來看,中東地區和中國在能源、電子設備、紡織服裝等領域有較多的合作。

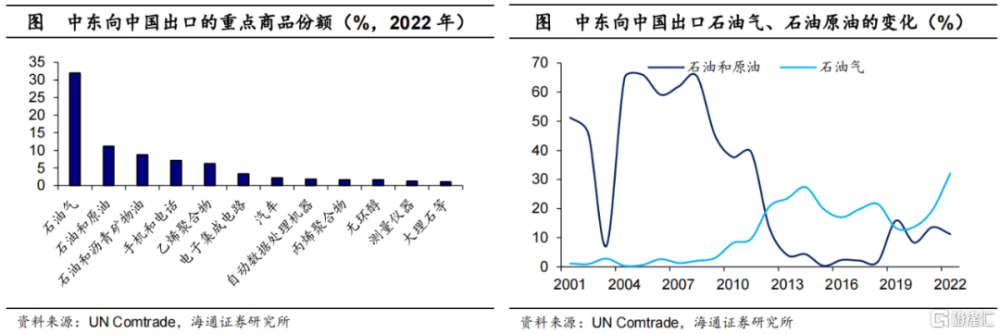

截至2022年,中東向我國出口的商品主要爲石油及其化工類產品,例如,石油氣、石油原油以及石油瀝青等,這很大程度上與中東自身能源資源較爲豐富有關。尤其是出口石油氣的份額高達32.0%。

進一步來看,在2012年之前中東向我國出口商品份額最高的是石油原油,一度高達70%以上;2012年之後其份額有所下降,取而代之的石油氣產品出口份額大幅提升。

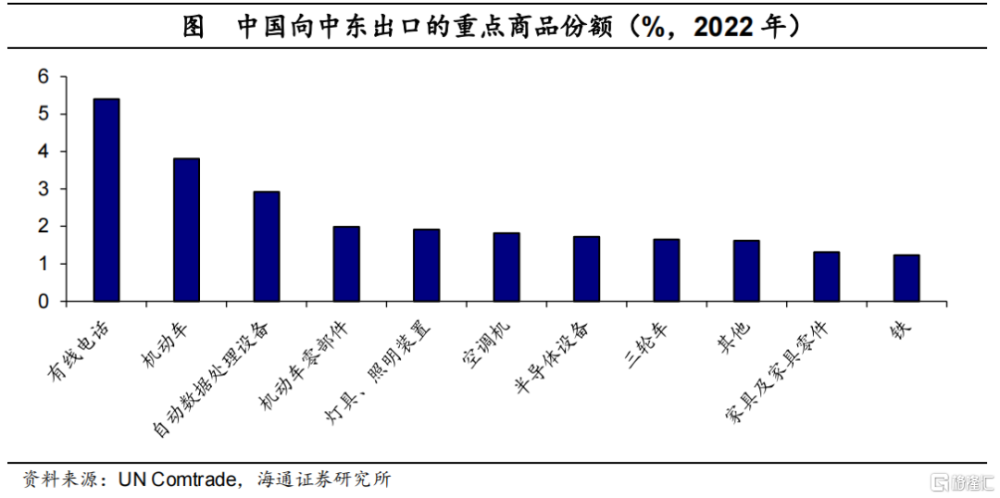

截至2022年,我國向中東出口的商品主要爲消費電子、機動車以及家具等。其中,有线電話出口份額佔比最高爲5.4%,其次爲機動車和自動處理設備,份額分別爲3.8%和2.9%。此外,我國還向中東出口較多鞋帽和紡織服裝等產品。

從對外投資角度來看,中東地區和我國在汽車、醫藥生物、人工智能以及能源等領域也展开了較多合作。

在“一帶一路”倡議背景下,我國與中東各國在投資產業方面展开密切合作。從中東角度來看,資金主要投向我國汽車、生物醫藥與技術服務業等領域。例如,2023年,CYVN投入22億美元認購蔚來2.94億股新發行股份。

從中國角度來看,我國作爲中東重要的FDI投資來源國之一,資金主要投向基建、能源、人工智能等領域。例如,基建能源方面,2022年,中鐵十八局集團籤約沙特修建麥地那隧道;2023年,卡塔爾能源公司與中國石化達成战略合作,共同參與實施卡塔爾北部氣田擴能項目。通信方面,阿裏雲、騰訊雲均與當地電信服務商達成合作,提供計算、存儲、網絡等產品與服務。人工智能方面,商湯科技也與沙特人工智能公司合作,爲中東地區提供人工智能解決方案。

中長期來看,我國和中東地區的生產要素稟賦差異,也決定了未來合作的空間仍然較大,也會存在一定投資機會。

風險提示:地緣政治風險加劇,海外經濟超預期。

注:本文來自海通證券於2024年1月20日發布的《中東:“油庫”中的機遇——新興經濟研究系列之七(海通宏觀)》,分析師:梁中華、李俊、王宇晴、賀媛

標題:中東:“油庫”中的機遇

地址:https://www.iknowplus.com/post/73624.html