2023年半導體設備:國產廠商表現亮眼

半導體設備是整個半導體產業的重要支撐,近年來,半導體產業的快速發展不斷推動着半導體設備市場規模的擴大。據SEMI統計,由於半導體行業的周期性影響,2023年全球半導體制造設備銷售額預計到2023年將達到1,000 億美元,較2022年創下的1074億美元的行業紀錄下降6.1%。

那么,在全球半導體設備市場下滑的大背景下,各半導體設備廠商的表現如何呢?

營收、利潤雙收的國產半導體設備公司

根據各家半導體設備公司所披露的年度營收消息,國內的半導體設備公司在營收和利潤上的表現均超出預期,呈現出高增長的明顯趨勢。其中不少國產設備公司2023年新增的訂單也頗爲亮眼。這說明國產的半導體設備不僅在性能和穩定性等方面逐漸獲得了晶圓廠、封裝廠的信賴和認可,我國半導體設備產業正在加速發展,國產替代進程正在加快。而且值得一提的是,一些國產設備還獲得了國外客戶的信賴和採購,逐漸打开了國際市場。

半導體設備龍頭北方華創2023年的年度業績預披露顯示,2023年北方華創預計營收在210~23億元(人民幣,下同),較去年同期147億元同比增長42.77%~57.27%;預計淨利潤爲36~42億元,較去年同期24億元同比增長53.44%~76.39%。北方華創是國內最大的半導體設備供應商,設備種類也較爲豐富,2023年北方華創應用於高端集成電路領域的刻蝕、薄膜、清洗和爐管等數十種工藝裝備實現技術突破和量產應用,工藝覆蓋度及市場佔有率均得到大幅提升。而尤爲值得一提的是,2023年北方華創新籤訂單超過300億元,其中集成電路領域佔比超70%。

中微公司預計2023年營業收入約62.6億元,較 2022年增加約15.2億元,同比增長約 32.1%;淨利潤爲17.00億元至18.50億元,與上年同期相比,將增加5.30億元~6.80億元,同比增加約45.32%至 58.15%。據中微公司的業績報告中指出,從2012年到2023年中微公司超過十年的平均年營業收入增長率超過35%。中微公司主要的設備種類是等離子體刻蝕設備,這是半導體前道核心設備之一,市場空間廣闊,技術壁壘較高。據該公司公告中指出,2023年其主打設備產品,用於集成電路生產线的CCP和ICP等離子體刻蝕設備預計營業收入約47.0億元,較2022年增加約15.6億元,同比增長約49.4%,在國內主要客戶芯片生產线上市佔率大幅提升。此外,TSV 硅通孔刻蝕設備也越來越多地應用在先進封裝和MEMS 器件生產。

在新訂單方面,2023年中微公司的新增訂單金額約83.6億元,較2022年新增訂單的63.2億元增加約20.4億元,同比增長約32.3%。具體細分分類來看,其中,2023年來自刻蝕設備的新訂單金額約69.5億元,較2022年增加約26.1億元,同比增長約60.1%;而MOCVD 設備受到LED終端市場波動影響,新增訂單約2.6億元,同比下降約72.2%,不過其新开發的包括碳化硅功率器件、氮化鎵功率器件、Micro~LED 等器件所需的多類 MOCVD 設備將會陸續進入市場。

從事半導體前道工藝設備包括清洗設備、電鍍設備、先進封裝溼法設備等的盛美上海,也給出2023年度的良好預期,預計2023年營收大約爲36.5~42.5億元,較去年同期28.7億元同比增長27%~45%。預計2024年營業將在50.00~58.00億之間。2023年盛美上海在新客戶拓展和新市場开發方面取得了顯著成效,成功打开新市場並开發了多個新客戶,提升了整體營業收入。例如新增加了中國領先的碳化硅襯底制造商等客戶;首次獲得歐洲全球性半導體制造商的12腔單片SAPS兆聲波清洗設備採購訂單;首次獲得 Ultra C SiC 碳化硅襯底清洗設備的採購訂單。

專注於檢測和量測設備的中科飛測,其多款設備已應用於國內28nm及以上制程的集成電路制造產线。中科飛測預計2023年營收8.5~9億元,較去年同期5.1億元同比增長66.92%至76.74%;預計2023年淨利潤1.15~1.65億元,較2022年的1200萬元,同比大幅增長860%~1280%。中科飛測指出,國內半導體檢測與量測設備的市場處於高速發展階段,下遊客戶設備國產化需求迫切,推動下遊客戶市場需求規模增長。

至純科技發布的報告稱,2023年度公司新增訂單總額爲132.93億元,其中包含電子材料及專項服務5年~15年期長期訂單金額86.61億元。至純科技目前80%的業務服務於集成電路領域,主營業務主要包括半導體制程設備(主要是溼法清洗設備)、高純系統集成及支持設備的研發和生產銷售。

正如強勁的收入增長指標所反映的那樣,近年來,乘着國產替代的快車,國產半導體設備快速發展。國產半導體設備供應商在刻蝕、清洗等領域正在取得長足的進步。但是在光刻領域,仍然是很大的短板。

國外設備大廠也表現不斐

國外半導體設備大廠在整個2023年的表現也比較好。其中有個值得關注的現象是,由於2023年10月17日的一些“衆所周知的新規定”,在三季度,不少國際設備巨頭來自中國的營收开始大幅增加。但是不少分析機構表示,這種現象是不可持續的。設備巨頭們普遍認爲,大部分半導體終端市場仍然低迷,復蘇的時機和力度仍存在不確定性,對2024年的營收相對持有保守的態度。

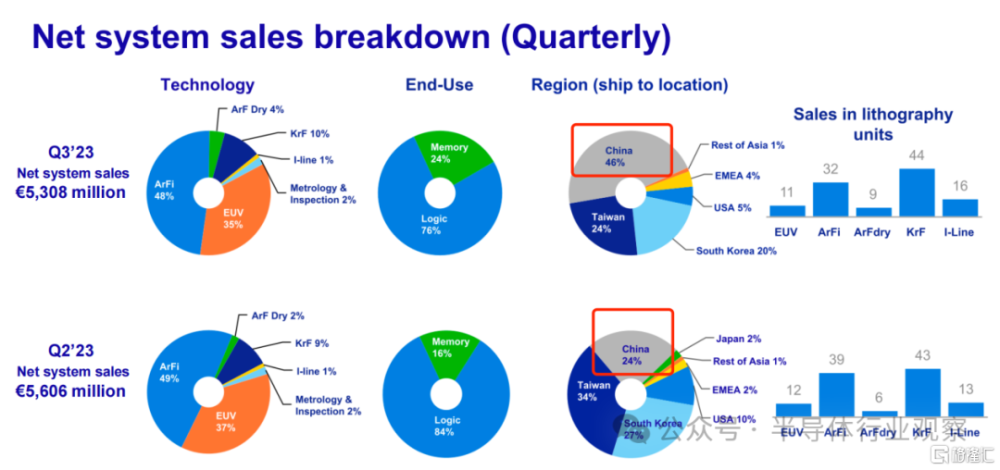

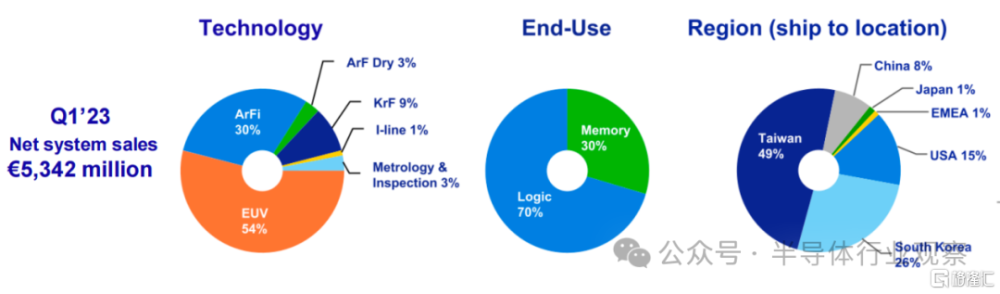

光刻機設備巨頭ASML 2023年前三季度的營收分別爲67億歐元、69億歐元、67億歐元,淨利潤分別爲20億歐元、19億歐元、19億歐元。其中第三季度ASML來自中國大陸地區的營收增長了2倍,前三季度來自中國大陸地區的營收佔比分別爲8%、24%、46%。ASML預計2023年第四季度淨銷售額在67億~71億歐元之間。整個2023年,ASML預計將同比2022年增長30%。前三季度的光刻機的銷售情況分別爲:96(新)+4(二手)、107(新)+6(二手)、105(新)+7(二手)。ASML表示,半導體行業目前正在經歷周期的底部,從客戶接收的信息是,預計拐點將在今年年底出現,客戶仍然不確定行業需求復蘇的形狀。對此,ASML預計2024年將是一個過渡年,收入將於2023年相似。

ASML財報數據一覽

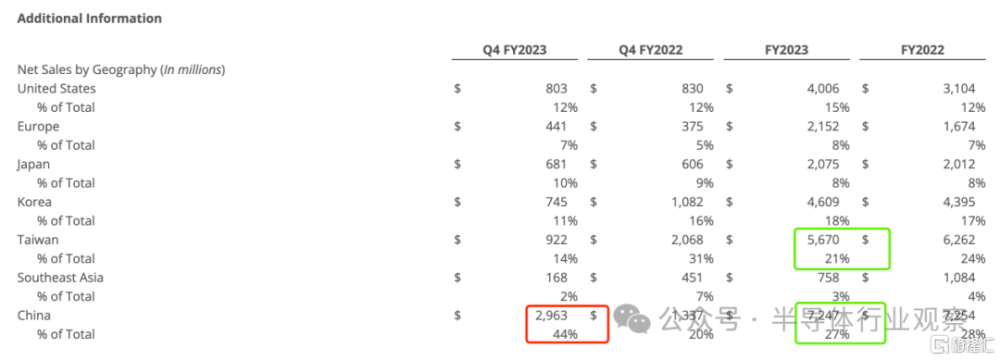

應用材料2023財年(截止2023年10月29日)實現了創紀錄的收入、盈利和現金流,並且連續第五年跑贏了晶圓制造設備市場。2023財年應用材料營收達到了創紀錄的265.2億美元,按 GAAP 計算,毛利率爲46.7%。其中2023財年第四季度(十月份季度)來自中國大陸的銷售額大幅上升,佔比高達44%,去年這一數字爲20%。該公司預計,隨着時間的推移,中國大陸的份額將逐漸恢復到30%的典型水平。整個2023財年來自中國大陸的收入佔比27%,中國台灣地區爲21%。

應用材料業績一覽(來源:應用材料)

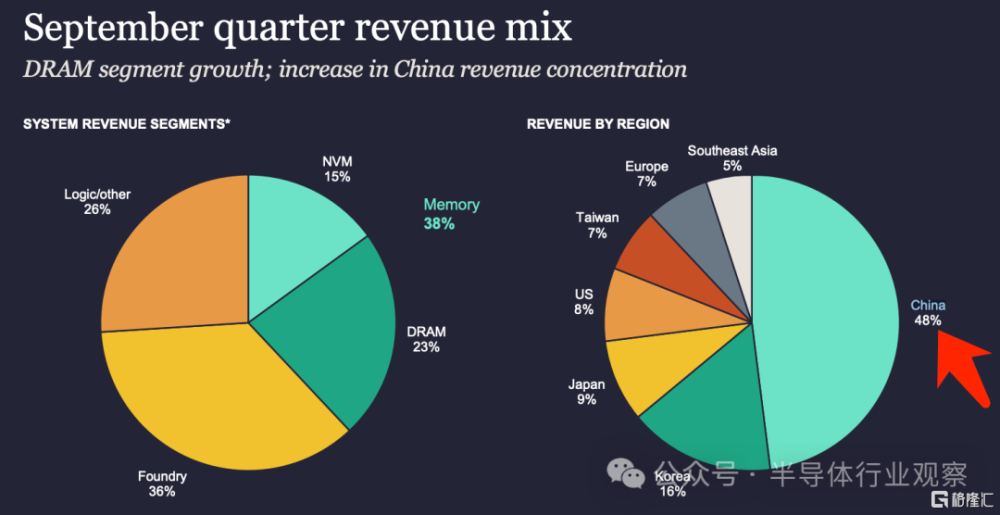

Lam Research的業績也比較強勁。2023年前三季度Lam Research的營收分別爲38.7億美元、32.1億美元、34.8億美元,毛利率分別爲16.06億美元、14.58億美元、16.55億美元。在Lam Research的地區營收中,2023年前兩季度,來自中國的營收分別爲22%、26%,而在第三季度中國的營收佔比達到了48%。中國設備市場需求正在提振Lam Research的營收表現。

Lam Research業績一覽(來源:Lam Research)

KLA Corp 2023自然年前三季度的營收分別爲24.3億美元、23.55億美元、24億美元,同比增長6%、-5%、-12%。也是受到了存儲設備需求下降的影響,KLA Corp大約67%的設備需求來自Foundry/邏輯,33%來自存儲林谷。第四季度預計在24.5億美元 +/- 1.25億美元之間。而中國市場第三季度的高需求也呈現在了KLA Corp的財務報表當中,前三季度來自中國大陸的營收佔比分別爲26%、30%、43%。

KLA Corp截止2023年9月30日的季度營收來源佔比情況(來源:KLA Corp)

ASM International NV(ASM)2023年前三季度的業績分別爲6.4億歐元、4.8億歐元、6.2億歐元,毛利率均在49%以上。預計 2023 年第四季度的收入爲 600-6.4 億歐元。整個2023財年ASM的收入將同比增長增幅接近10%。ASM也提到2023年感受到了來自中國的銷售持續強勁。據ASM的估計,2023年晶圓廠設備 (WFE) 將出現高個位數百分比到低兩位數百分比的下降,存儲器WFE仍將出現最大幅度的下降。與存儲器相比,領先的邏輯/代工相對具有彈性,但也受到市場狀況疲軟的影響。成熟節點市場預計今年將增長,不過功率/模擬市場顯示出放緩跡象。

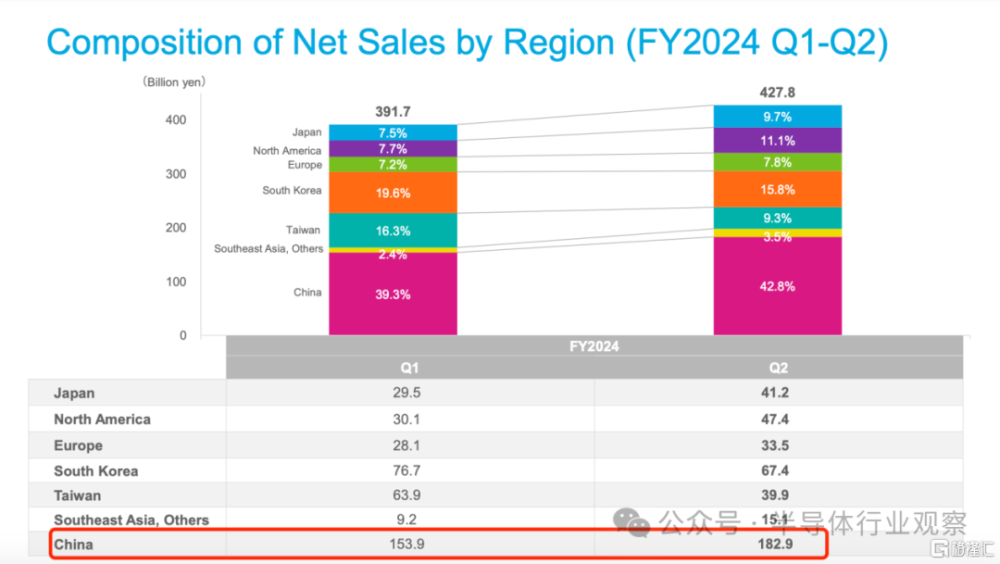

日本最大的半導體設備供應商Tokyo Electron Ltd.2023年二、三季度的營收分別爲3917億日元、4278億日元,同比下降分別爲17.3%、39.7%,財報中指出,下降的主要原因是先進邏輯/晶圓代工廠投資出現延遲。不過受益於中國大陸對成熟制程的投資加大,2023年Tokyo Electron來自中國的出貨量也創下歷史新高。2024財年Q1(4-6月)和Q2(7-9月)來自中國大陸地區的營收佔據40%多的比例。對於2024年,Tokyo Electron 預估WFE市場將呈現微增,並且看好支持生成式AI的AI服務器的投資和發展,將有望提振設備市場的需求。

Tokyo Electron Ltd.2024財年Q1和Q2的按地區算營收情況(來源:Tokyo Electron Ltd.)

結語

總的來看,雖然2023年半導體行業處於下行周期,但無論是國內還是國外的半導體設備廠商,除了個別的廠商出現下降的情況之外,基本上都在2023年實現了增長。展望未來,SEMI預計,半導體制造設備預計將在2024年恢復增長。在產能擴張、新晶圓廠項目以及前端和後端領域對先進技術和解決方案的高需求的推動下,到2025年將出現強勁反彈。銷售額預計將在2025年達1240億美元的新高。而一個不變的事實是,預計到2025年,中國大陸、中國台灣和韓國仍將是設備支出的三大目的地。

標題:2023年半導體設備:國產廠商表現亮眼

地址:https://www.iknowplus.com/post/73622.html