熨平信貸波動有何影響?

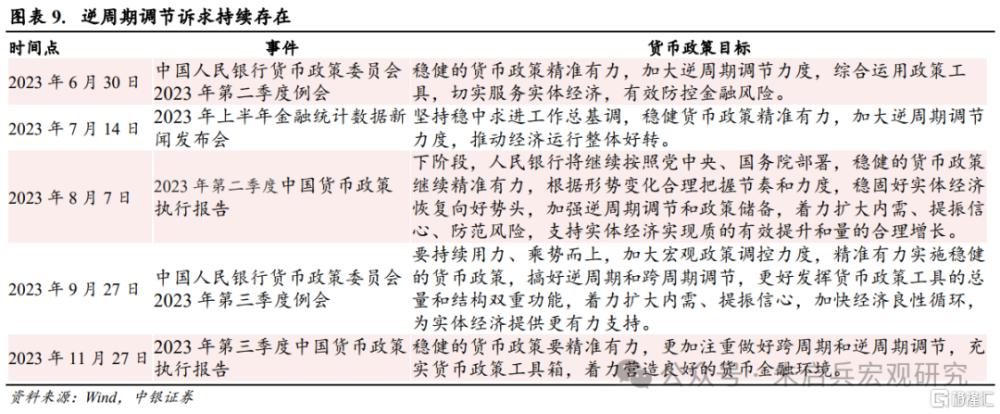

2023年十一月以來,央行等三部門召开的金融機構座談會強調統籌銜接年末年初信貸工作,同時央行三季度貨政報告強調適度平滑信貸波動。展望2024年,傳統上信貸投放大小月的格局可能會有所改變,節奏趨向平穩。那么近兩年信貸波動性加大如何影響資產價格,熨平信貸波動之後又有何影響,本文主要探討以上問題。

摘要

信貸的季節性是指在信貸投放統計讀數上具有季節性特徵。這一現象導致近兩年以來市場預測值與實際值背離較大。拆分人民幣貸款科目,可以發現企業貸對於旺季貢獻度較高,其中以企業中長貸爲主,居民貸對於淡季貢獻較高,其中以居民中長貸爲主。

信貸存量增量保持穩定,但季節性效應更爲顯著,主要是銀行投入更多資源在大月衝量的結果。由於銀行季末提前拿出儲備項目,導致季初社融信貸整體萎縮。追本溯源主要源於融資需求偏弱疊加新舊動能轉換,導致項目儲備減少,銀行放貸進入存量博弈市場,同時信貸規模考核等因素又要求銀行增加貸款投放,兩重因素綜合導致近兩年信貸季節性放大。

這一現象對於資產價格主要有三點影響:1. 存貸款利率下行。信貸投放大月資本冗余導致信用空轉和存款定期化趨勢強化。一方面2022年以來銀行不斷下調存款掛牌利率,截至目前大行已有四輪下調。另一方面信貸規模增速考核導致企業貸款利率下行過快;2. 銀行配債邏輯變化。天量信貸導致大行成本上升。貸款投放大月貸款大量增長,反過來加劇負債端壓力,大行等拉存款需求增加。中小銀行新增信貸性價比低,同時存款規模依然維持較快增長,可配資金較多,面對較高的資金成本和業績目標壓力,中小行傾向於加大配債力度賺票息,或做委外投資。3. 資金面持續偏緊。信貸投放衝量加劇消耗超儲,短端資金面受影響較大。爲應對短期流動性衝擊,央行逆回購操作量加大。同時信貸衝量擠佔商業銀行債券投資額度,債市配置盤力量減弱。

展望2024年,信貸投放趨穩。目前已實施政策涵蓋了降低信貸增量和熨平信貸波動的預期。特殊再融資債發行、特別國債重啓,使得2023年四季度政府債券持續支撐社融增長,合計新增3.64萬億元,人民幣貸款合計新增2.70萬億元。中央加槓杆替代信貸支撐社融。2024年中央加槓杆空間相對充足,或可通過發行長期限低利率國債,用以置換高成本地方債。同時考慮到政府性基金收入下降和地方政府債務化解的情況,地方政府舉債的空間受到一定限制,中央財政擴張成爲趨勢,將替代信貸支撐社融,相應而言信貸波動性降低。信貸額度壓力降低,息差有望恢復。在降低信貸增量、熨平信貸波動的背景下,2024年信貸額度壓力降低,銀行拉貸款訴求減弱,低價擴張情況緩解,銀行更有動力壓降負債成本,存款、存單、資金利率都有望繼續下行。同時銀行息差也有望恢復。此外,季末票據衝量現象也將緩解,貸款質量相對更高。

信貸脈衝減弱對資金面擾動減小。信貸投放力度減弱,商業銀行若通過債券投資、同業業務等其他渠道擴表,對應貨幣創造或超儲消耗相對減少,銀行間資金面壓力預計將有所緩釋。2024年信貸脈衝減弱對資金面擾動或將弱於2023年。但防資金空轉可能導致資金面收緊。從另一個角度來看,資金空轉自2023年8月以來關注度就持續上升。當前資金面防空轉套利的邏輯更像2016年, 2023年在DR007持續偏低和滾隔夜持續偏高的情況下,資金面始終保持中性偏松,2024年這個節奏存在發生轉變的可能,或形成新的預期差。

風險提示:經濟下行壓力加大;流動性超預期收緊;地產復蘇不及預期。

2023年十一月以來,央行等三部門召开的金融機構座談會強調統籌銜接年末年初信貸工作,同時央行三季度貨政報告提出“衡量信貸支持實體經濟的成效,不宜過於關注新增貸款情況”,強調適度平滑信貸波動。展望2024年,傳統上信貸投放大小月的格局可能會有所改變,節奏趨向平穩。那么近兩年信貸波動性加大如何影響資產價格,熨平信貸波動之後又有何影響,本文主要探討以上問題。

信貸波動爲何加大

信貸的季節性

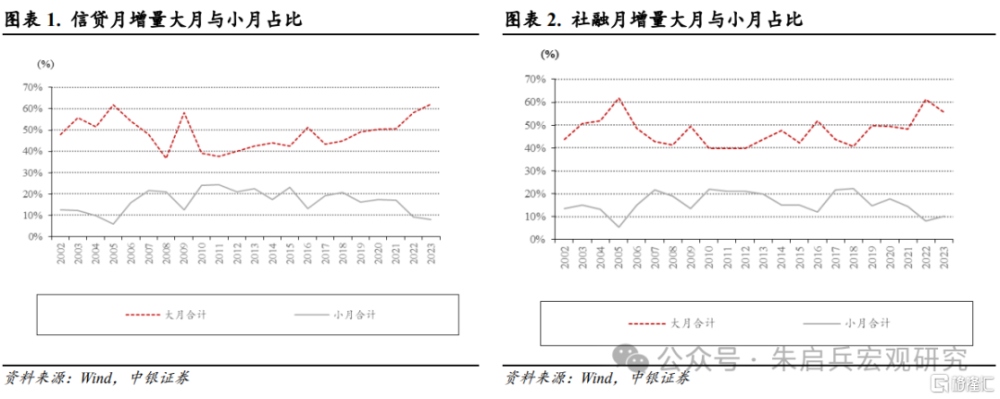

信貸的季節性是指在信貸投放統計讀數上具有季節性特徵。受年初信貸开門紅和季末衝量影響,年初季末大月(1月、3月、6月、9月,後同)信貸投放量較高,季初小月(4月、7月、10月,後同)信貸投放量較低。季節性特徵近兩年表現顯著(圖1)。2022年-2023年,季末月信貸投放往往較高,導致下一個季初月信貸不及預期,偏離程度大過往年。對於這種現象,市場往往會強調透支效應的存在,即季末月信貸投放過多透支了季初月信貸增量。

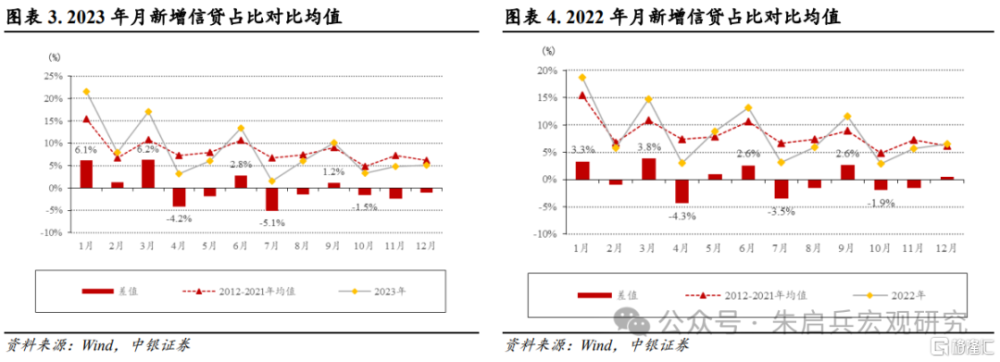

統計2023年信貸,其中大月新增信貸合計佔全年62.2%,超出平均水平16.3個百分點,其中淡季新增社融合計佔全年7.9%,低於平均水平10.8個百分點(圖3)。同樣,2022年信貸投放也呈現出較大的波動性(圖4)。

這一現象導致近兩年市場預測值與實際值背離較大。信貸波動性加大使宏觀預測難度增加,市場往往低估大月信貸新增量而高估小月信貸新增量。以2023年4月爲例,一季度开門紅後,市場預期信貸增長重回擴張周期,在央行貨幣政策委員會4月14日召开的一季度例會中也刪去了保持信貸“總量有效增長”,新增表述爲保持信貸“合理增長、節奏平穩”,同時刪去了“逆周期調節”、“加大穩健貨幣政策實施力度”等表述,給了市場經濟強復蘇的預期。但5月11日公布的金融數據中,4月當月社融1.22萬億元,大幅低於Wind一致預期1.72萬億元,也低於過去10年的4月當月社融平均值1.68萬億元,較低的社融與市場的預期差異較大,推動市場將強復蘇預期逐漸調整爲弱復蘇預期。

再以2023年7月爲例,市場預期住戶部門中長期貸款企穩,但提前還貸行爲大幅增長導致7月住戶部門中長期貸款減少1335億元,大幅拖累信貸。8月11日公布的金融數據中,7月當月社融5366億元,遠低於Wind一致預期1.12萬億元,也低於過去10年的7月當月社融平均值1.11萬億元。

哪些分項貢獻較大

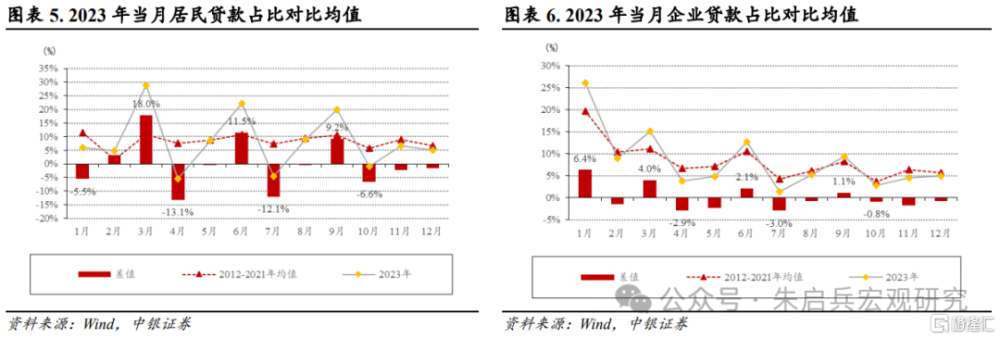

中長貸對於信貸季節性效應貢獻較高。拆分人民幣貸款科目,可以發現企業貸對於旺季貢獻度較高,其中以企業中長貸爲主,居民貸對於淡季貢獻較高,其中以居民中長貸爲主。

具體來看,居民中長貸是小月的主要拖累項。以2023年爲例,大月新增住戶貸款合計佔全年76.8%,超出前十年平均水平33.2個百分點,小月新增住戶貸款合計佔全年-11.0%,低於前十年平均水平31.8個百分點(圖5)。住戶貸款中,中長期貸款貢獻較高,居民中長貸是小月的主要拖累項。

企業中長貸是大月的主要拉動項。以2023年爲例,大月新增企業貸款合計佔全年63.3%,超出前十年平均水平13.7個百分點,小月新增企業貸款合計佔全年8.0%,低於前十年平均水平6.6個百分點(圖6)。企業貸款中,中長期貸款貢獻較高,企業中長貸是大月的主要拉動項。

哪些因素導致波動加大

信貸存量增量保持穩定,但季節性效應更爲顯著,主要是銀行投入更多資源在大月衝量的結果。由於銀行季末提前拿出儲備項目,導致季初社融信貸整體萎縮。追本溯源在於融資需求偏弱疊加新舊動能轉換,導致項目儲備減少,銀行放貸進入存量博弈市場,同時信貸規模考核等因素又要求銀行增加貸款投放,疊加導致近兩年信貸季節性放大。

融資需求偏弱疊加新舊動能轉換

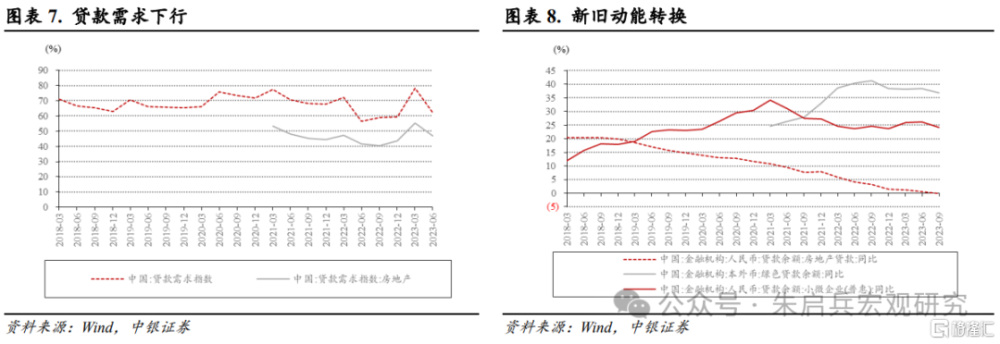

實體融資需求偏弱,微觀主體活力待改善。地產走弱,城投債務管控,新經濟體量仍待擴容,當前房地產貸款疲軟,拉動銀行信貸擴張的傳統基建地產項目儲備減少。居民加槓杆能力大幅下降,按揭貸款提前償還較爲普遍。但其他類型的貸款無法彌補這兩者貸款的下降,由此導致信貸需求整體下降,共同帶來實體融資需求偏弱。二季度貸款需求指數爲62.2%,較一季度明顯回落,其中地產貸款需求指數僅爲47%(圖7)。2023年經濟增長向上更多受益於低基數,而向下對應企業利潤、居民收入修復相對偏慢,這使得宏觀數據和微觀主體感知之間存在一定背離,加上地緣局勢和對安全的強調,微觀主體活力待改善。

經濟本身處於新舊動能切換期。實體融資需求偏弱背後是微觀主體活力待改善疊加地產等舊經濟出清(圖8)。地產行業規模大、鏈條長、帶動廣,對經濟的拉動呈現出廣譜性特徵,而“三大工程”落地還需時間觀察,地產行業調整路徑具有一定的不確定性,容易拖累長期增長預期。

逆周期調節頻繁

銀行存在攬貸需求。近兩年穩增長需求上升,逆周期調節和跨周期調節出現頻率變高(表9),盡管實體融資需求偏弱,但年初季末銀行尤其是大行反而加大貸款供給,每逢季末銀行不得不拿出提前儲備的項目,導致季末衝貸款愈演愈烈。不少銀行不惜低成本投放貸款,主要是響應支持實體號召和逆周期調節需求,同時銀行自身也面臨規模和排位比拼。

如何影響資產價格

存貸款利率下行

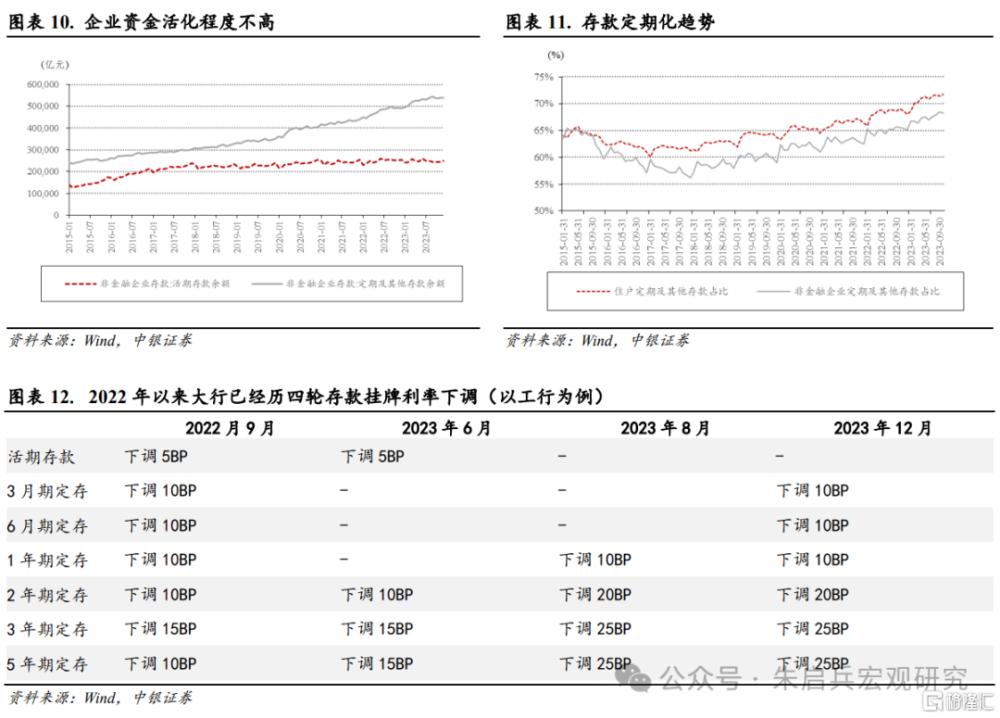

信貸投放大月資本冗余導致信用空轉。經濟內生增長動能恢復較慢,企業實際融資需求偏弱,實際投資項目儲備不足,這導致部分企業拿到貸款後重新投入存款,資本未能完全進入實體,信貸投放大月尤甚。2022年-2023年非金融企業存款分別增長了5.02萬億元、4.06萬億元,其中定期存款增長了5.07萬億元、4.70萬億元,活期存款淨減少465億元、6402億元(圖10),企業生產經營活力不足。M1持續下滑也佐證了企業資金活化程度不高這一點。

實際融資需求不足導致居民企業存款定期化。2023年居民部門存款持續維持高增長,定期化特徵明顯,且仍未出現拐點(圖11),2022年-2023年居民定期存款分別增長17.84萬億元、16.67萬億元。存款定期化背後是預防性儲蓄需求和股市樓市低迷等共同作用的結果,資金使用效率不高。存款定期化趨勢強化導致2022年以來銀行不斷下調存款掛牌利率,截至2023年12月22日大行已有四輪下調(表12)。

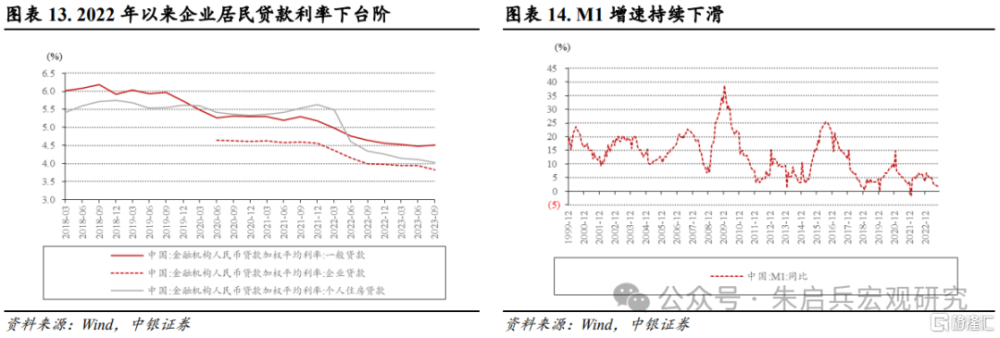

企業貸款利率下行過快。信貸規模增速考核,推動信貸大月企業貸款規模的快速提升,進而導致企業貸款利率下行過快。截至2023年9月,企業貸款加權平均利率和個人住房貸款加權平均利率分別下降至3.82%和4.02%(圖13)。隨着貸款利率下行,實體部門也在相應調整其資產負債行爲,部分資金成本較低的企業拿到貸款後重新投入存款,從而導致社會資金活性的下降,體現爲M1增速持續下滑(圖14)。

利差倒掛導致套利行爲。銀行間資金利率和存款利率維持高位,導致企業融資成本和存款及理財產品的收益發生倒掛,構成了企業貸款-存款之間的利差空間。這一利率的倒掛引發了部分資金在企業和銀行之間輪轉,沒有真正投放到生產當中,而再度回到金融體系。

銀行配債邏輯變化

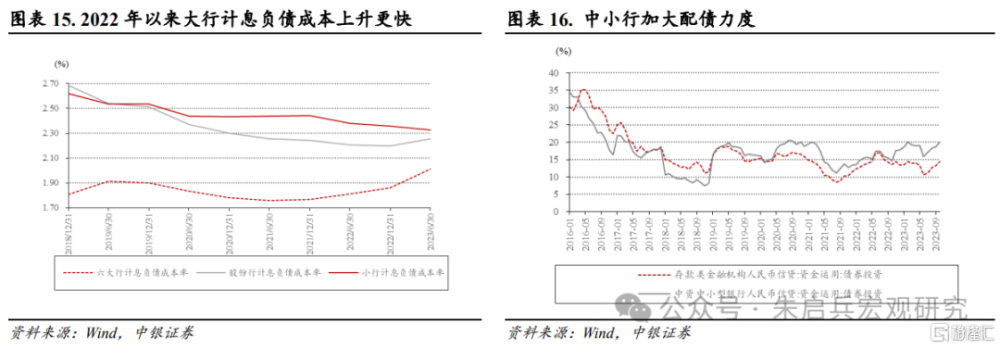

天量信貸導致大行成本上升。貸款投放大月貸款大量增長,反過來加劇負債端壓力,大行等拉存款需求增加。2023年上半年,在存款利率沒有大幅調整的情況下,上市銀行中六大行計息負債成本率上升了15BP,股份行上升6BP(圖15),小行呈現下降,說明大行普遍面臨拉存款壓力。存款定期化也是影響成本上升的主要因素之一。

中小行加大配債力度。中小銀行新增信貸性價比低,同時存款規模依然維持較快增長,可配資金較多,面對較高的資金成本和業績目標壓力,中小行傾向於加大配債力度賺票息(圖16),或做委外投資。中小銀行無力與大行競爭,信貸增長乏力,業績壓力下大規模擴張金融市場業務,變成配債資金。

資金面持續偏緊

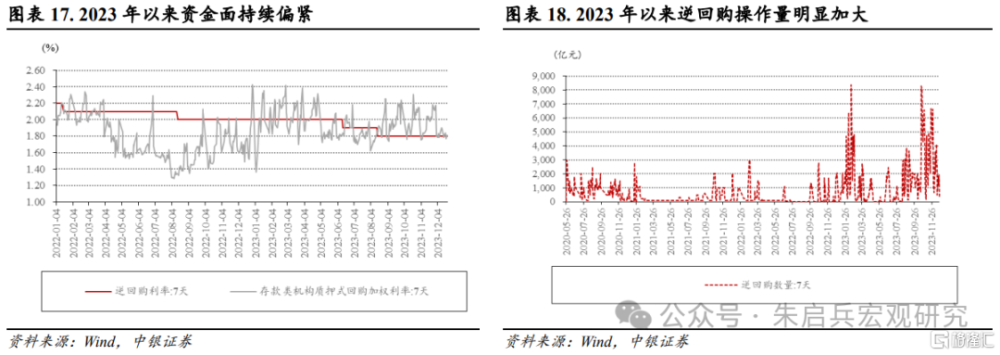

信貸投放衝量加劇消耗超儲,短端資金面受影響較大。對於短端資金面而言,信貸投放大月,商業銀行放貸力度加大快速消耗超儲,大行備付水平受限,資金融出意愿降低,大行-中小行-非銀機構這一傳導鏈條受阻,導致銀行間資金面持續收緊(圖17)。爲應對短期流動性衝擊,央行逆回購操作量加大,2023年一季度和四季度最爲明顯(圖18)。

信貸衝量擠佔商業銀行債券投資額度,債市配置盤力量減弱。同時狹義流動性收緊又驅動市場利率上行,使得銀行配債機會成本上行,疊加導致債市利率走高。商業銀行加大貸款投放力度,銀行體系內超儲快速消耗,狹義流動性收緊,進而帶動資金價格趨近、債券利率上行。

熨平信貸波動的後續展望

信貸投放預期趨穩

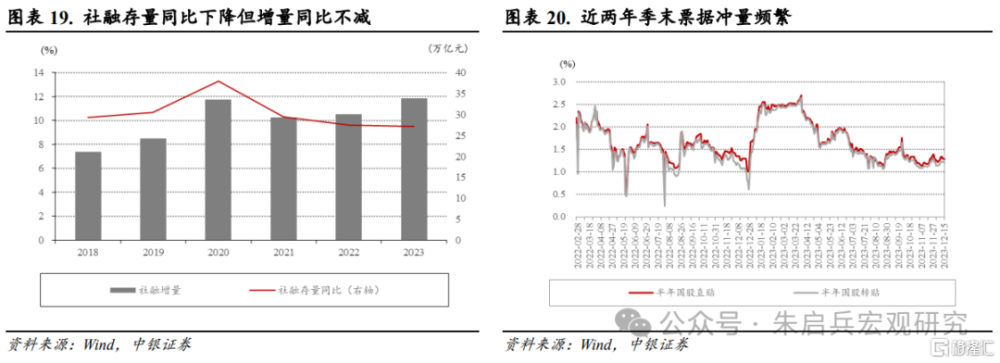

已實施政策涵蓋了降低信貸增量和熨平信貸波動的預期。目前我國社融信貸存量已經很高,2021年以來社融年增量持續上升,但存量同比增速持續下降(圖19)。且信貸增長的同時存款定期化也越來越嚴重。這種背景下,《對金融工作情況報告的意見和建議》中提出“我國M2增幅高,M1增幅低,兩者不相匹配,原因之一在於貨幣資金在銀行間空轉,或在銀行與大企業之間輪流轉”,同時央行也反復強調降低信貸增量、熨平信貸波動。對應到具體政策措施上來看,特殊再融資債發行、特別國債重啓,使得2023年四季度政府債券持續支撐社融增長,合計新增3.64萬億元,人民幣貸款合計新增2.70萬億元。

中央加槓杆替代信貸支撐社融。2024年中央加槓杆空間相對充足,或可通過發行超長期限低利率國債,用以置換高成本地方債。同時考慮到政府性基金收入下降和地方政府債務化解的情況,地方政府舉債的空間受到一定限制,中央財政擴張成爲趨勢,將替代信貸支撐社融,相應而言信貸波動性降低。

信貸額度壓力降低,息差有望恢復。在降低信貸增量、熨平信貸波動的背景下,2024年信貸額度壓力降低,銀行拉貸款訴求減弱,低價擴張情況緩解,銀行更有動力壓降負債成本,存款、存單、資金利率都有望繼續下行。同時銀行息差也有望恢復。此外,季末票據衝量現象也將緩解,貸款質量相對更高(圖20)。

資金面壓力緩釋

信貸脈衝減弱對資金面擾動減小。信貸投放力度減弱,商業銀行若通過債券投資、同業業務等其他渠道擴表,對應貨幣創造或超儲消耗相對減少,銀行間資金面壓力預計將有所緩釋。2024年信貸脈衝減弱對資金面擾動或將弱於2023年。

防資金空轉可能導致資金面收緊。從另一個角度來看,資金空轉自2023年8月以來關注度就持續上升。當前資金面防空轉套利的邏輯更像2016年, 2023年在DR007持續偏低和滾隔夜持續偏高的情況下,資金面始終保持中性偏松,2024年這個節奏存在發生轉變的可能,或形成新的預期差。

風險提示:

1. 經濟下行壓力加大:若經濟下行壓力加大,逆周期調節加力,不排除信貸投放進一步擴張;

2. 流動性超預期收緊:若央行超預期回收市場流動性,資金面壓力依然存在上行風險;

3. 地產復蘇不及預期:若地產進一步下台階,不排除信貸投放加力。

注:本文來自中銀國際證券於2024年1月20日發布的《【中銀宏觀】熨平信貸波動有何影響》,分析師:孫德基 朱啓兵

標題:熨平信貸波動有何影響?

地址:https://www.iknowplus.com/post/73621.html