中金:3D打印趨勢漸起,助力消費電子制造升級

中金研究

3D打印以三維模型數據爲基礎,通過材料堆積的方式制造零件或實物,是一種增材制造工藝。相較於傳統制造工藝,3D打印具有靈活性高、復雜結構友好、加快產品研發等優勢,有望與等材、減材制造融合發展,共同賦能智能制造。在消費電子領域,3D打印率先應用於產品設計开發、原型制造、模具成型等環節,隨着鈦合金新材料成爲消費電子重要的創新方向,我們認爲3D打印或是未來重要的鈦合金加工方案,並隨工藝技術成熟實現降本,在消費電子領域的應用拓展可期。

摘要

3D打印產業邁入成長期,未來仍有較大發展潛力。近年來,3D打印逐漸從技術研發轉向產業化應用,全球3D打印市場規模穩步提升。隨着3D打印技術的發展,其下遊領域不斷擴展,同時也越來越多地應用於功能部件的直接制造環節。

3D打印革新傳統制造模式,或將與傳統制造工藝相互融合、共同發展。和傳統等材/減材制造相比,3D打印在小批量、復雜化、輕量化、定制化零部件制造中具有優勢,同時有助於縮短新產品研發及實現周期、提高產品性能、實現制造模式優化。我們認爲,3D打印和傳統制造工藝並非相互替代關系,而有望相互融合、共同發展,從而提升工業制造水平。

3D打印助力消費電子行業創新加速、性能提升和復雜結構實現。消費電子產品更新迭代快,加工方式需要綜合考慮技術成熟度和可靠性、加工精度、批量生產經濟性等。基於3D打印工藝優勢,其已率先在消費電子產品設計研發、原型制造、模具成型環節實現應用。2023年9月,蘋果首次將鈦合金材料應用於手機中框(iPhone 15 Pro系列),鈦合金作爲3C產品理想材料,未來或在蘋果示範效應下在消費電子行業加快滲透,但加工難度大、應用成本高等問題是當前主要限制因素。我們認爲3D打印有望解決鈦合金加工痛點,或是未來重要解決方案。隨着消費電子產品“含鈦量”提升、3D打印應用持續拓展,或將提振消費者換機熱情、拉動終端品牌新機銷售;此外,具有3D打印技術積累、CNC加工能力較強的精密制造廠商也有望受益。

風險

宏觀經濟低迷影響消費者需求,消費電子3D打印產業化進度不及預期。

正文

3D打印:實現生產模式優化的增材制造技術

從技術探索到實際應用,3D打印產業邁入成長期

3D打印(3D Printing,3DP)是一種增材制造(Additive Manufacturing,AM)技術。區別於傳統減材制造技術(對原材料切削去除的加工模式),增材制造以三維模型數據爲基礎,通過材料堆積的方式制造零件或實物,是一種“自下而上”逐層疊加的制造方法。廣義來說,基於設計數據,將各種材料自動化堆積形成實體產品的工藝均爲增材制造技術。目前增材制造常被稱爲3D打印,其工作過程包括:1)數據處理:對三維CAD模型進行分層“切片”處理,將三維實體分解爲若幹二維平面;2)疊層制作:依據分層的二維數據,運用金屬、塑料、陶瓷等材料,採用某種成型工藝逐層堆積構建三維物體;3)後處理等。

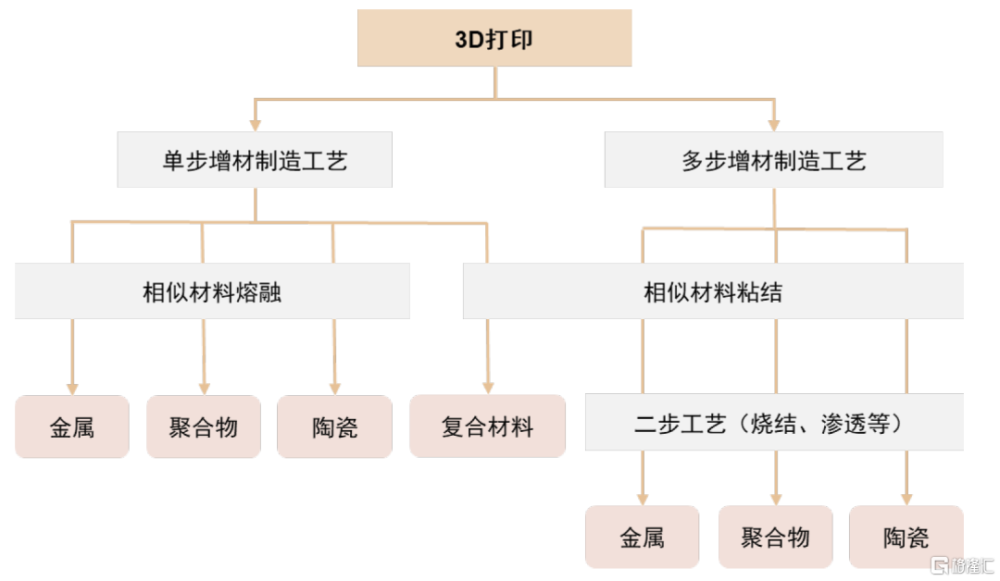

3D打印可通過單步/多步增材制造工藝實現目標實體的預期特性。單步工藝即通過單一工藝步驟實現預期幾何形狀和特性的實體產品,而多步工藝則指的是通過主要工藝步驟實現目標實體的幾何尺寸,再通過其他工藝步驟實現預期材料特性。此外,無論是單步/多步增材制造工藝,在實現實體產品的最終用途前,可能均需要通過一種或多種後處理(後固化、熱處理、精加工等),從而實現實物的所有預期特性。

圖表1:按形成目標實體所需的工藝步驟,3D打印產品可通過單步/多步增材制造工藝實現

資料來源:國標《增材制造術語》(GB/T35351-2017),中金公司研究部

工藝技術路线多樣,主要取決於材料特性和形態。從20世紀80年代以來,3D打印技術逐步發展,並逐漸從技術研發轉向產業化應用,目前處於多技術路线共存的狀態。根據中華人民共和國國家標准《增材制造術語》(GB/T 35351-2017)[1],增材制造工藝可分爲粘結劑噴射、定向能量沉積、材料擠出、材料噴射、粉末牀熔融、薄材疊層和立體光固化七種類型,主流的技術路线均可歸入這七類中。不同工藝技術的區別主要體現在材料疊加的方式上,而疊加方式又主要取決於不同材料的特性和形態(粉末、液態、絲材、片材等)。

圖表2:3D打印主要工藝類型

資料來源:國標《增材制造術語》(GB/T35351-2017),工業和信息化部、國家發展和改革委員會、財政部《國家增材制造產業發展推進計劃(2015-2016年)》,中金公司研究部

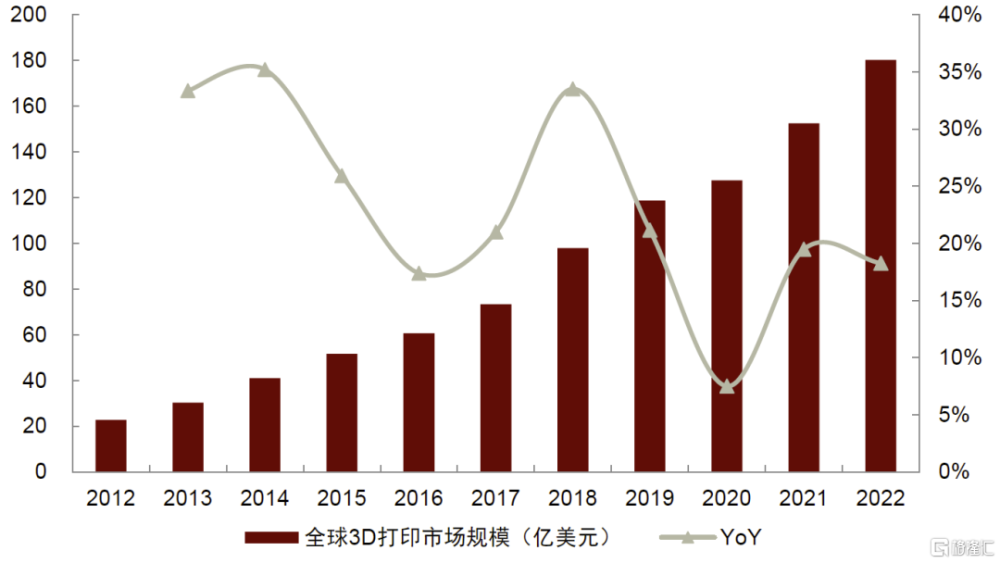

全球3D打印產業邁入成長期,未來仍有較大發展潛力。近年來,隨着技術發展逐漸成熟、下遊應用持續拓展,全球3D打印市場規模穩步提升。根據Wohlers Associates數據,2021年全球3D打印市場規模(包括產品和服務)約152億美元,2022年進一步提升至約180億美元,同比增長18.3%,2012-2022年CAGR爲23%,Wohlers Associates預計2026年全球3D打印市場規模有望增長至362億美元。

圖表3:全球3D打印市場規模(包括產品和服務)及增速

資料來源:Wohlers Associates,中金公司研究部

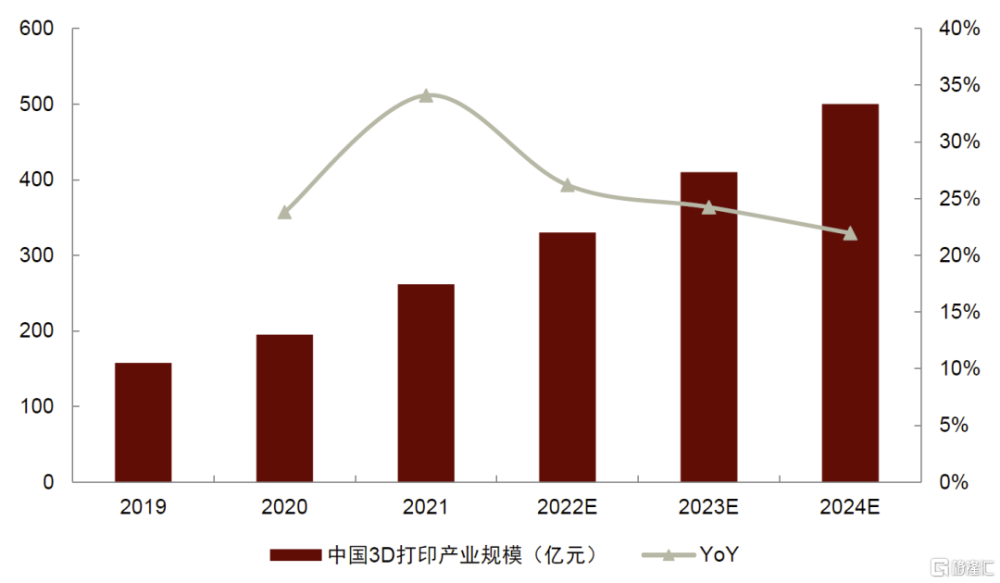

國內3D打印市場成長空間可期。相較於歐美國家,國內3D打印產業發展起步較晚,但經歷了發展初期產業鏈尚未完善、技術標准不統一、實施成本較高等問題後,國內3D打印產業發展已取得較大進展。根據《增材制造標准領航行動計劃(2020-2022年)》[2],近年來我國增材制造產業發展速度較快,在航空航天、生物醫療等領域已取得實質性進展,並成爲桌面級材料擠出設備的主要出口國,同時湧現出一批高水平企業和多個發展勢頭良好的產業聚集區。根據工業和信息化部裝備工業發展中心總工程師左世全於2023年6月在增材制造產業發展論壇暨2023年增材制造產業年會上的公开發言[3],目前國內增材制造產業鏈企業已超過1,000家,2022年以增材制造爲主營業務的規模以上國內企業已達約200家。根據賽迪顧問數據,2021年中國3D打印產業規模達261.5億元,同比增長34.1%,隨着3D打印在現有應用場景中滲透率的進一步提升,疊加新應用場景的持續开拓,賽迪顧問預計2024年國內3D打印產業規模有望增長至500億元。

圖表4:中國3D打印產業規模及增速

資料來源:賽迪顧問,中金公司研究部

下遊應用持續拓展,直接制造或成爲重要應用趨勢

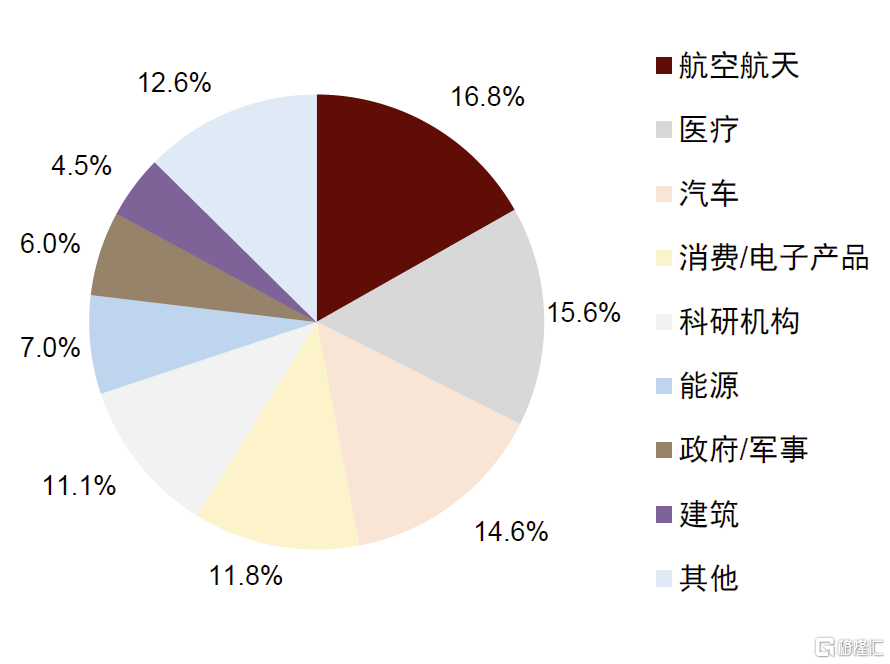

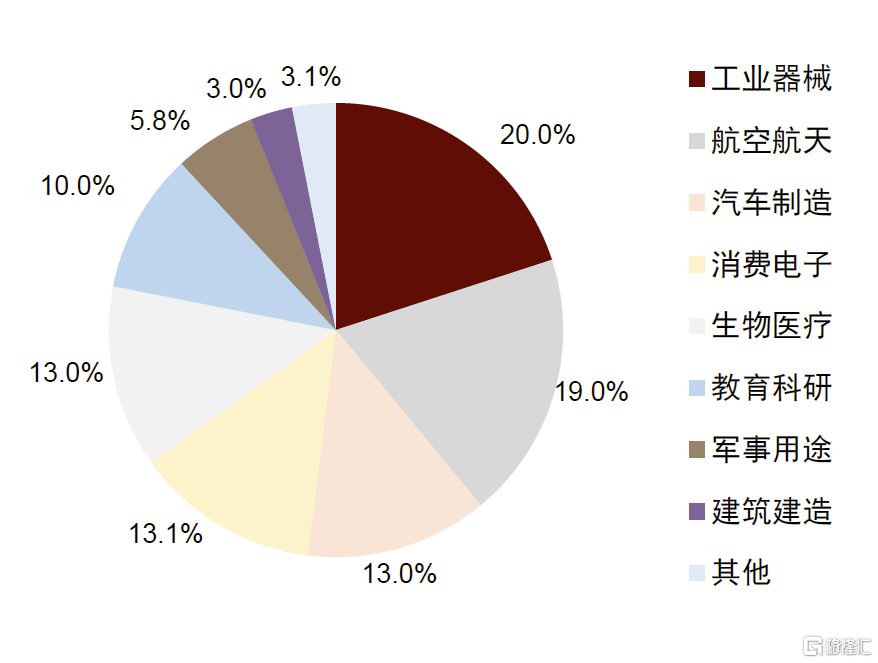

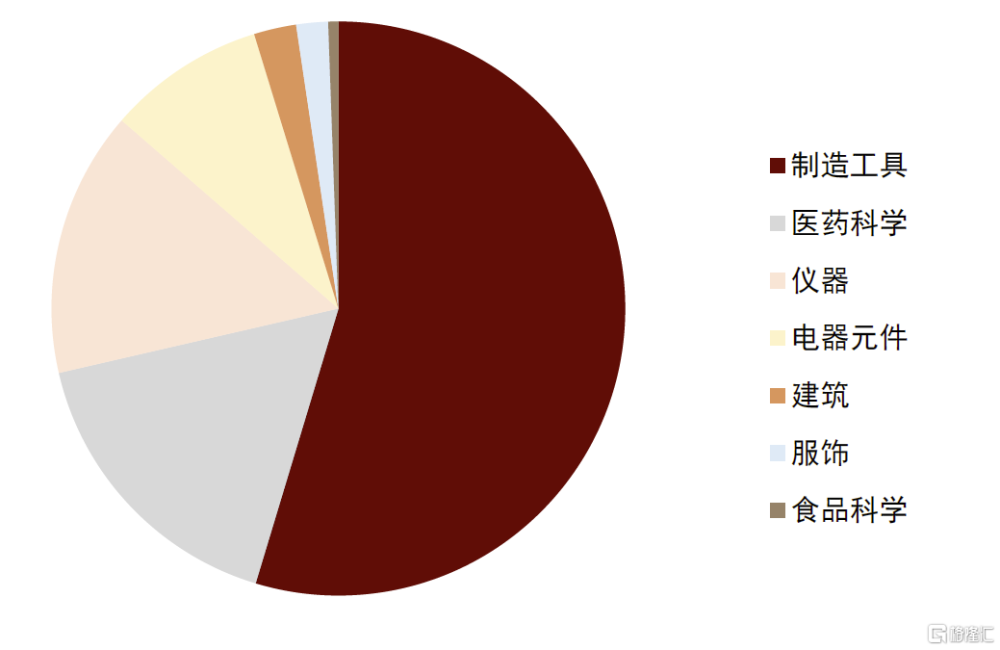

下遊應用不斷擴展,航空航天、醫療、汽車和消費/電子爲主流應用場景。經過近四十年的發展,3D打印下遊應用逐漸拓展,已覆蓋航空航天、汽車工業、船舶制造、能源動力、軌道交通、電子工業、模具制造、醫療健康、文化創意、建築等領域。根據Wohlers Associates數據,2021年全球3D打印下遊應用中,航空航天(16.8%)、醫療(15.6%)、汽車(14.6%)、消費/電子產品(11.8%)等領域佔比較高。國內3D打印應用以工業級爲主,2022年工業級3D打印產值佔國內整體應用的65-70%。細分領域來看,工業器械(20%)、航空航天(19%)、汽車(13%)、消費電子(13%)、醫療(13%)等下遊應用佔比較高。

► 航空航天:輕量化、高強度、高性能以及復雜零件集成化是航空航天領域零部件研發制造的重要目標,3D打印技術能夠較好地滿足航空航天領域產品制造的需求,實現復雜結構的設計和制造、滿足輕量化需求、提升零部件強度和耐用性、提高材料利用率、縮短航空航天裝備和零部件的研發周期等。此外,考慮到航空航天行業對定制化需求高、成本可接受程度高,近年來3D打印技術在航空航天領域的運用更多地從原型制造推廣至最終產品的直接制造,應用規模增長速度較快,並已成爲金屬3D打印應用的重要領域。另外,目前3D打印也是航空航天等高端設備再制造修復的重要技術手段。

► 醫療:憑借高還原、高精度的數字化特性,3D打印有助於滿足高定制化、精准化、小批量的醫療需求。3D打印在醫療行業的主要應用可分爲非生物3D打印和生物3D打印,其中非生物3D打印原理相對簡單、材料易得,因此在牙科、骨科、醫療器械、醫用教學等領域的應用已較爲廣泛。

► 汽車:汽車是3D打印技術最早應用的領域之一,3D打印能夠賦能汽車從研發設計、生產和最終使用的各個生命周期環節。以研發設計環節爲例,3D打印能以更快的速度更精准地將設計圖轉化爲實物,從而加快產品項目开發。此外,3D打印能夠幫助快速制作復雜零部件並實現小批量定制生產,有助於新產品的开發和成本的控制,並在汽車行業減重、減少材料浪費等方面發揮更重要的作用。目前3D打印在汽車領域的應用主要在研發環節的試驗模型和功能性原型制造,在汽車行業個性化需求提升、3D打印技術日趨成熟的驅動下,我們預計未來3D打印有望在汽車領域的更多生產制造環節得以運用。

► 消費/電子產品:消費/電子產品具有更新迭代快、產品生命周期較短等特點,對產品設計、开發的速度提出了較高要求。3D打印有助於縮短消費/電子產品的开發周期、削減設計成本,因此目前在消費/電子產品的應用主要在產品設計和开發環節。此外,3D打印也可以滿足ARVR、可穿戴設備、智能家居等消費電子產品的原型制造和小批量生產需求。

圖表5:全球3D打印產業下遊應用佔比(2021)

資料來源:Wohlers Associates,中金公司研究部

圖表6:中國3D打印產業下遊應用佔比(2022)

資料來源:艾瑞咨詢,中金公司研究部

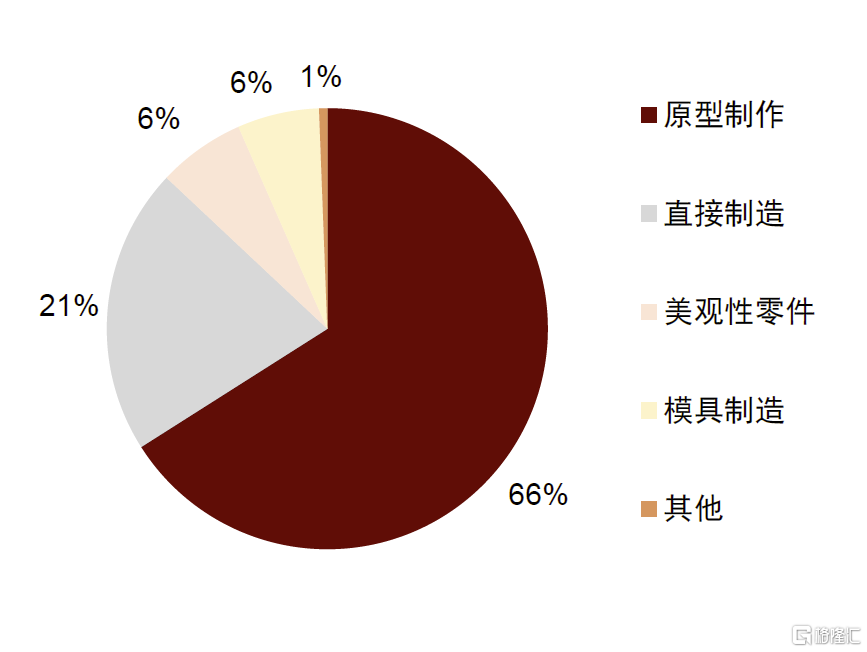

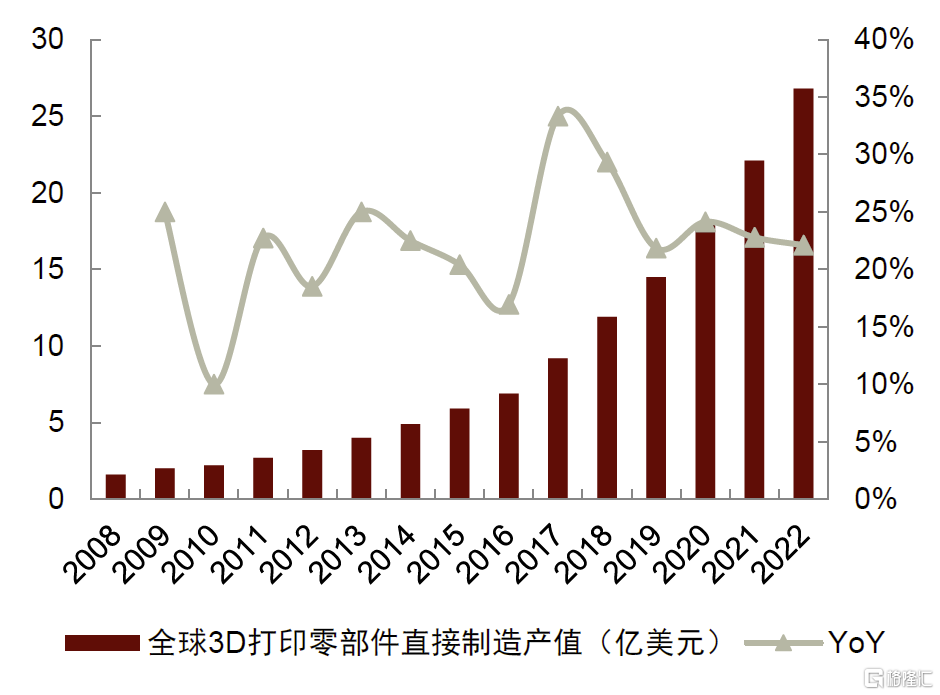

3D打印在下遊行業的應用方式包括設計驗證、原型制造、直接制造和維修等,直接制造有望成爲未來3D打印技術的主要應用趨勢。在設計驗證和原型制造環節中,3D打印技術可以節約時間和經濟成本。以原型制造爲例,3D打印技術的使用有助於縮短產品上市時間、以更快的速度开發品質更高的產品、降低產品开發成本等。根據3D Systems官網,3D打印原型能夠在數小時內直接由CAD創建而成,而傳統模型制作、數控加工等流程則通常需要數周時間。此外,設計師在3D打印原型時,可以每日對原型設計進行更新迭代,並通過快速轉化迭代、較少人工時間和較低的原型制造成本實現總成本的降低。直接制造指的是基於三維模型設計數據,利用3D打印技術直接生產最終產品。目前3D打印主要應用於原型制造(佔比爲66%),隨着3D打印技術的發展,其越來越多地應用於功能部件的直接制造,根據Wohlers Associates數據,2022年全球3D打印零部件直接制造產值爲26.8億美元,同比增長22.1%,我們預計直接制造有望成爲未來3D打印技術的主要應用發展趨勢。

圖表7:3D打印在產品推出過程中的應用

資料來源:非凡士官網,中金公司研究部

圖表8:3D打印主要應用方式佔比(2023)

資料來源:Hubs,中金公司研究部

圖表9:全球3D打印零部件直接制造產值及增速

資料來源:Wohlers Associates,中金公司研究部

3D打印有望賦能智能制造

3D打印有望與傳統制造工藝相互融合、共同發展

增材制造有望成爲未來三大主流制造工藝之一。在實際的制造加工過程中,爲了實現目標零件、實物的形狀和特性,可以採用等材制造、減材制造、增材制造三種制造方法中的一種或多種。其中,等材制造發展歷史較長,主要通過鑄造、鍛造、彎曲、衝壓、注塑等方式生產制造產品,所需實物形狀通常利用模具控形、使原材料成形爲滿足要求的構件,或是對原材料施加壓力得到。減材制造在工業革命後實現較快發展,主要通過車削、鑽削、電火花加工等方式,選擇性去除毛坯中不需要的材料,最終得到實物成品。而增材制造從20世紀80年代起逐步發展,起步相對較晚,主要通過材料逐層堆積的方式,形成復雜形狀和多種性能的實物產品。雖然相較於等材制造、減材制造等傳統加工技術,增材制造的技術成熟度、應用廣度和深度仍有差距,但增材制造“去模具、減廢料、降庫存”等特點改變了傳統制造的模式,並具有支持復雜結構,縮短產品开發設計時間、降低成本等優勢,我們預計未來增材制造在實際制造中有望發揮更加重要的作用,並與等材制造、減材制造融合發展,成爲三大主流制造工藝之一。

圖表10:增材制造、減材制造工藝技術對比

資料來源:Formlabs官網,RapidDirect官網,鉑力特招股說明書,中金公司研究部

具體來看,和傳統主流的等材/減材制造相比,3D打印具有以下特點:

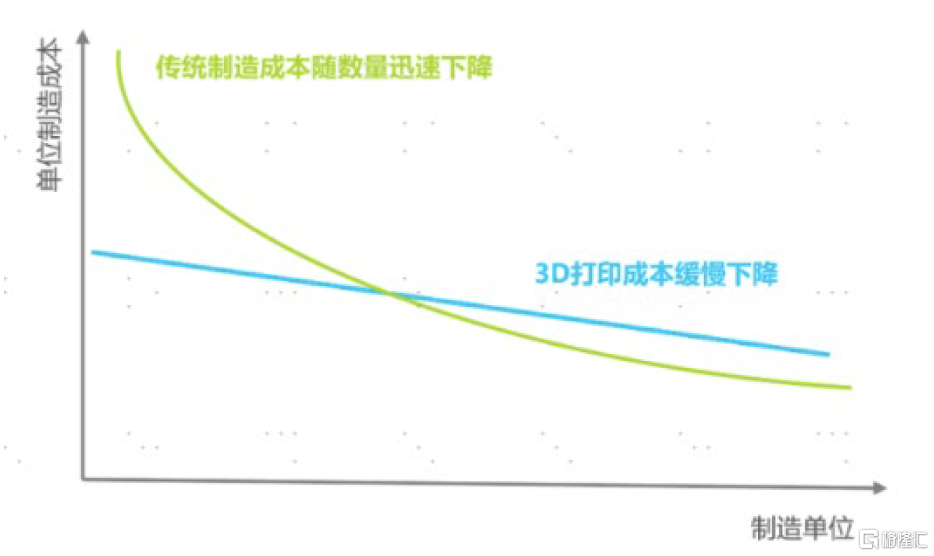

► 小批量生產成本較低,大批量生產中固定成本相對剛性、規模效應不明顯:與傳統精密加工技術相比,3D打印無需特殊工具或模具,且材料利用率高,同時能通過快速迭代加快研發設計流程,降低總體的生產成本。因此在原型制造和最終產品的小批量生產中,3D打印具有速度較快、成本較低、減少廢料和原材料浪費等優勢。但在大批量生產中,根據鉑力特招股說明書,目前在大規模零部件生產領域,和傳統機械加工方式相比,3D打印效率相對較低、成本相對較高,我們分析主要源於減材制造等傳統精密加工技術隨着產量增加、產能利用率的提升,能通過規模效應實現單位成本的顯著降低,但在大批量生產中3D打印單個零件相較於傳統精密加工需要更長的時間,產能的擴張通常對應較大的固定資產投資成本,規模效應更不明顯。

圖表11:3D打印和傳統制造的成本對比

資料來源:艾瑞咨詢,中金公司研究部

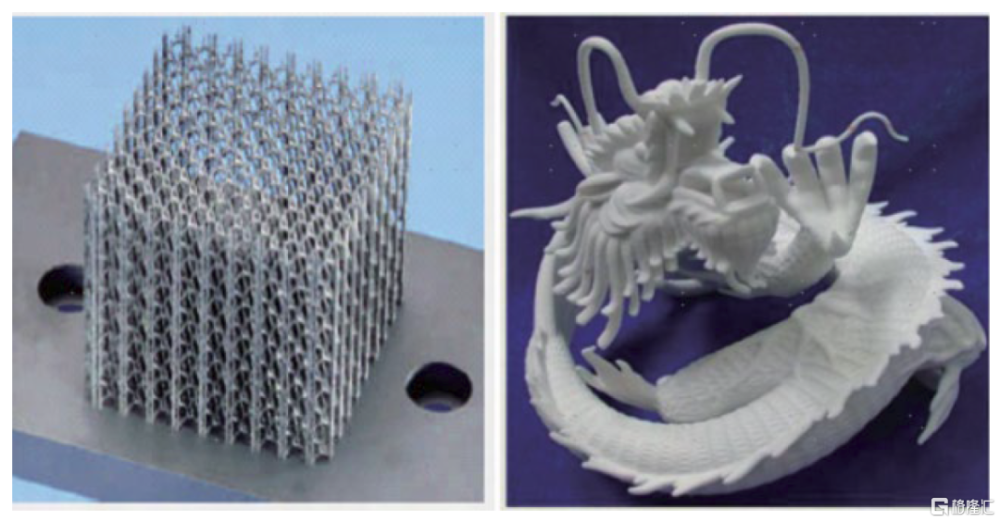

► 復雜結構友好:從原理上看,3D打印將復雜的三維結構剖分爲若幹二維截面進行疊層制造,從而降低了成形的復雜程度,在無需刀具、模具和復雜工藝的情況下實現復雜構件的成形。因此,傳統加工技術難以實現的復雜結構(如自由曲面葉片、復雜內流道等)和非規則結構有望通過3D打印技術得以實現,且3D打印制造成本往往不會隨產品復雜程度的提升而明顯增加。此外,3D打印在實現復雜結構輕量化、一體化設計方面也具有優勢。

圖表12:採用3D打印成形的復雜結構

資料來源:《增材制造技術》(史玉升,2022),中金公司研究部

► 生產靈活性高,適合個性化定制,可有效縮短新產品研發及實現周期:和傳統生產制造工藝相比, 3D打印生產過程更加靈活,設計師能以更高的迭代頻率對設計進行更新和改進;此外,3D打印工藝成形過程由三維模型數據驅動,無需模具、夾具、刀具等輔助工具,從設計到制造的中間環節和工藝流程較少,從而縮短新產品的研制周期,特別適用於個性化定制、小批量制造和產品定型前的快速原型制造。

► 零部件精度、表面性能不及傳統精密加工,後處理成本較高:受熱變形、分層厚度、金屬粉末顆粒、激光光斑尺寸、激光能量分布等因素影響,3D打印零部件的表面特性不及傳統精密加工產品,體現爲零部件表面光潔程度較低、表面精度較低等。因此3D打印實現結構成形後,通常需要經過粉末清除、去支撐、打磨、噴砂、磁力拋光等後處理工藝,以提高機械性能、精度和表面質量,實現最終產品性能。由於後加工中部分關鍵環節仍需要手工操作,因此較大批量生產往往對應較高的人工成本,對後處理自動化程度提升的需求更加迫切。

圖表13:3D打印零件通常需要經過後道處理工藝,以實現產品預期性能

資料來源:3D加工網,中金公司研究部

我們認爲,3D打印和傳統制造工藝並非相互替代關系,而有望相互融合、共同發展,從而提升工業制造水平。基於3D打印高靈活性、復雜結構友好、材料利用率高、縮短產品研發周期等優勢,其能夠與CNC加工(Computer numerical control,計算機數字控制加工)、鑄鍛焊等多工藝技術相集成,共同賦能智能制造。而CNC加工能夠提升3D打印零部件的精度,解決3D打印復雜結構件後續加工難等問題。生產制造商可以通過3D打印粗加工零件,加快項目流程、節約材料費用,再通過CNC加工使零部件精確度、表面光滑提升,更好地滿足客戶需求。

產業鏈發展漸趨成熟,上遊原材料、中遊設備爲核心環節

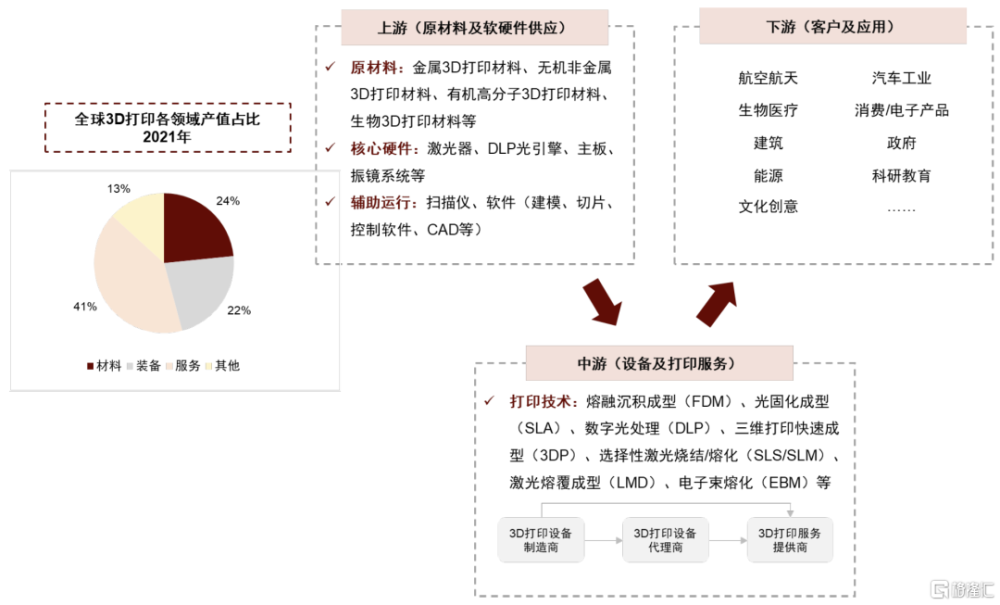

目前3D打印已形成較爲完整的產業鏈,主要由上遊原材料及軟硬件供應、中遊設備及打印服務、下遊應用等環節組成。根據Wohlers Associates數據,2021年全球3D打印市場規模約152億美元,其中材料、裝備和服務三部分產值佔比分別爲24%、22%、41%。

圖表14:3D打印產業鏈及各環節產值佔比

資料來源:Wohlers Associates,鉑力特招股說明書,艾瑞咨詢,中金公司研究部

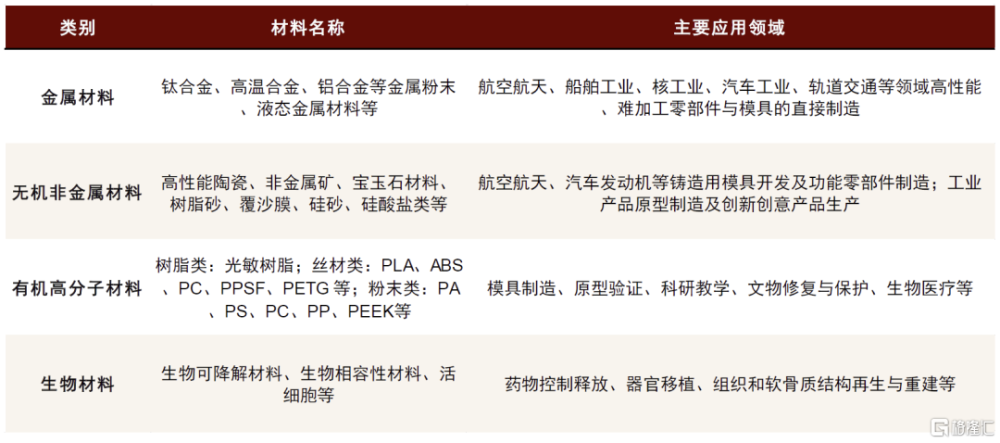

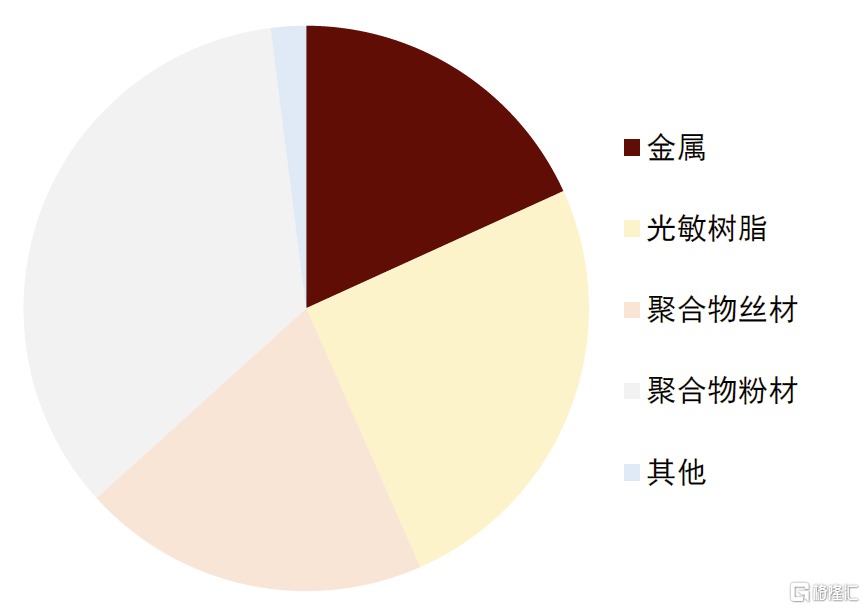

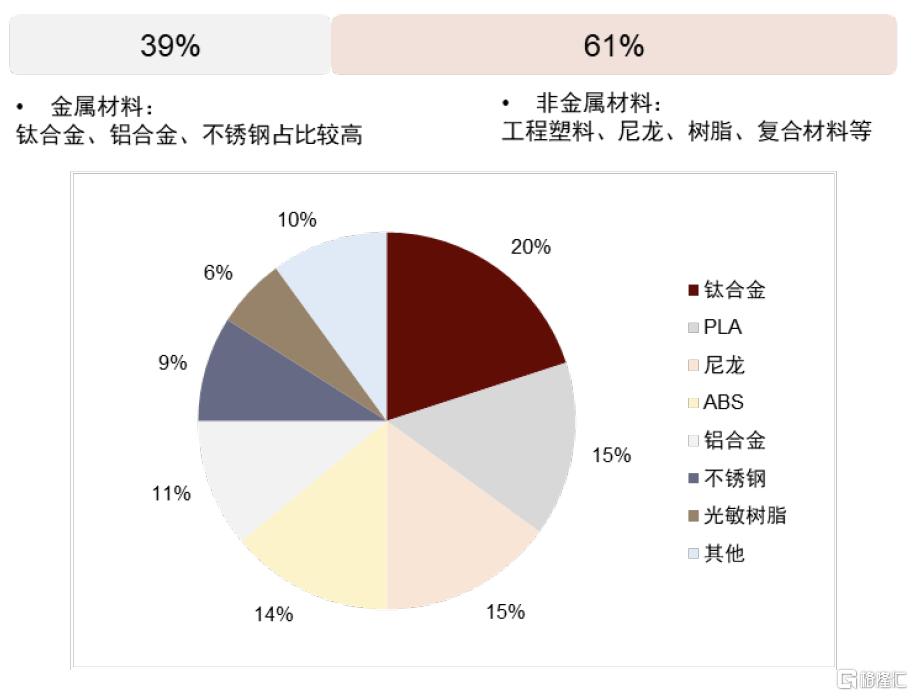

3D打印專用材料影響3D打印產品及服務的質量,爲上遊核心環節。3D打印材料的性能是影響3D打印成品質量的關鍵決定因素,也是3D打印產業鏈上遊核心環節。3D打印材料主要包括金屬材料、無機非金屬材料、有機高分子材料和生物材料等,材料的選用主要考慮成品實物的預期用途和性能,並將性能要求轉化爲材料要求。根據Wohlers Associates數據,2021年全球3D打印材料市場規模約26億美元,其中金屬、光敏樹脂、聚合物絲材、聚合物粉材佔比分別爲18%/25%/20%/35%。根據艾瑞咨詢數據,目前國內3D打印以非金屬材料爲主,佔比約61%,包括PLA、尼龍、ABS、光敏樹脂等;金屬材料中鈦合金、鋁合金、不鏽鋼佔比較高。

圖表15:3D打印材料主要類別和下遊應用

資料來源:鉑力特招股說明書,中金公司研究部

圖表16:全球3D打印材料細分種類產值佔比(2021)

資料來源:Wohlers Associates,中金公司研究部

圖表17:中國3D打印材料細分類型佔比(2022)

資料來源:艾瑞咨詢,中金公司研究部

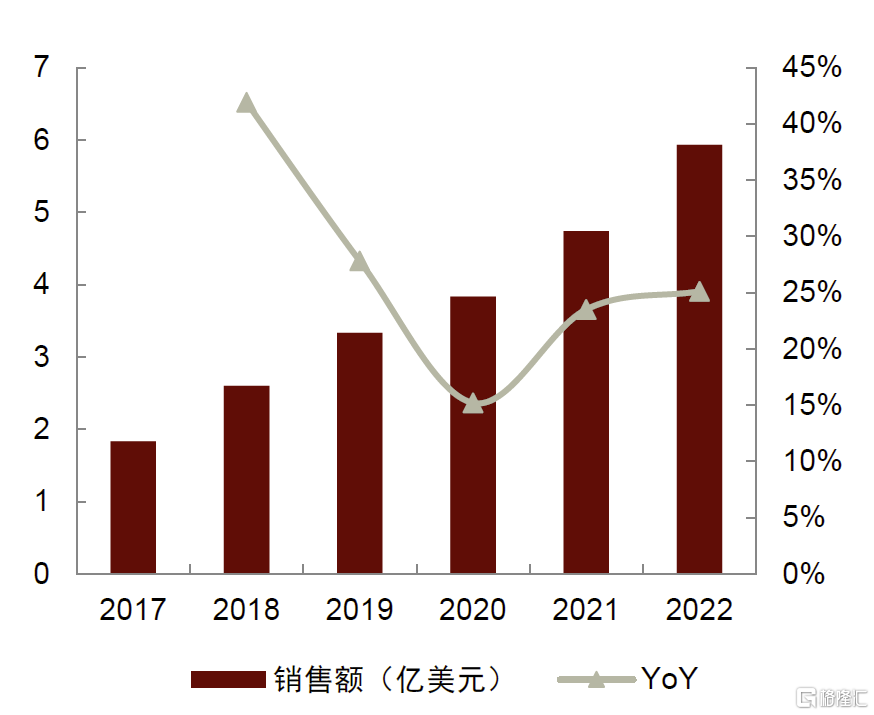

性能更優的金屬材料、復合材料爲主要研發布局方向。在加工高熔點、高硬度的高溫合金、鈦合金等材料時,金屬3D打印技術相較於傳統制造方法具有提高成品耐用性和材料利用率等優勢,因此近年來在航空航天等領域加速應用。根據Wohlers Associates數據,全球金屬3D打印材料銷售額從2017的1.83億美元增長至2022年的5.93億美元,2017-2022年CAGR爲27%。隨着金屬3D打印應用的拓展,金屬粉末材料也出現種類偏少、專用化程度不高、供給不足等問題,金屬3D打印專用材料的研發更加活躍。此外,復合材料的多功能特性有助於拓寬3D打印的應用領域,也是重要的研發布局方向。根據鉑力特招股說明書,目前我國已开發出鈦合金、高強鋼、尼龍粉末、碳纖維復合材料等近百種牌號專用材料,基本滿足3D打印產業需要。

圖表18:全球金屬3D打印材料銷售額及增速

資料來源:Wohlers Associates,中金公司研究部

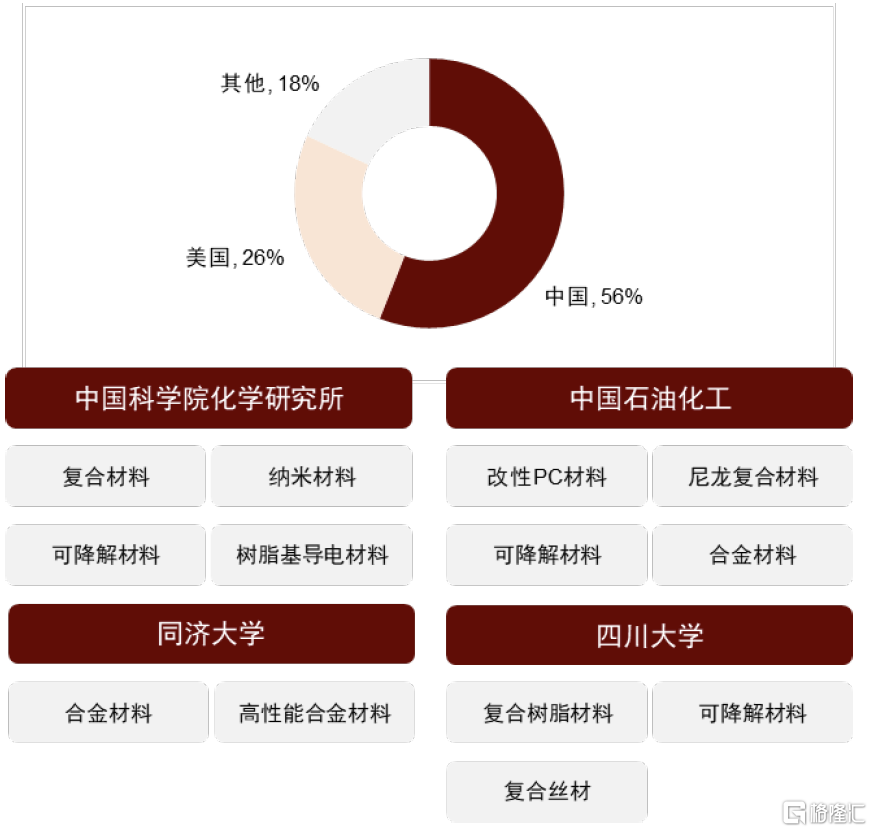

圖表19:全球3D打印材料技術專利申請分布及中國主要機構材料研究方向

資料來源:艾瑞咨詢,中金公司研究部

中遊3D打印設備是實現3D打印工藝技術的重要載體,佔據產業鏈主導地位。3D打印應用方式正逐步從原型設計拓展至直接制造,而3D打印設備作爲實現3D打印工藝技術的重要載體,其性能的提升是加速這一發展趨勢的關鍵。此外,目前3D打印核心專利主要集中在設備領域,因此3D打印設備在整個產業鏈內佔據主導地位。

圖表20:中國3D打印行業專利授權應用分布(2022)

資料來源:艾瑞咨詢,中金公司研究部

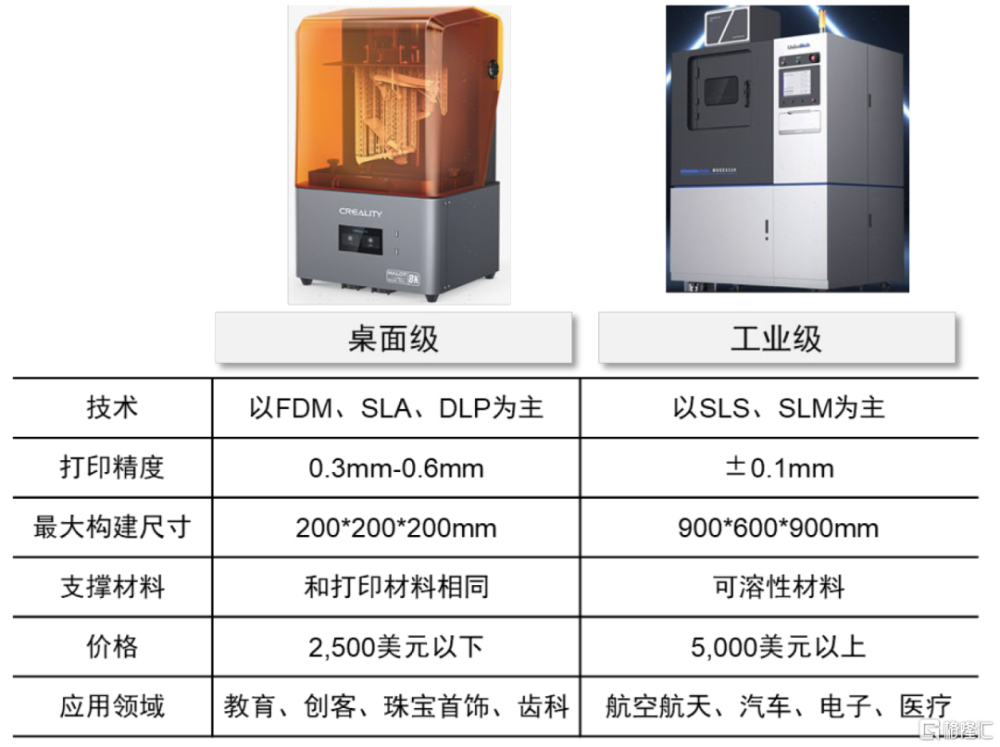

3D打印設備可分爲桌面級打印機和工業級打印機。桌面級打印機主要面向個人消費者,主要目標客群爲教育工作者、創客,應用於模型制作、研發設計等。工業級打印機適用於零部件制造,主要下遊包括航空航天、汽車、醫療、電子產品等。除應用領域外,兩者主要區別還包括打印精度、打印速度、打印尺寸、打印可靠性等。

工業級3D打印設備近年來取得較快發展。桌面級打印機發展起步較早,且隨着海外相關專利陸續到期,技術壁壘下降,國內相關供應商數量近年來也有明顯增長。工業級打印機技術難度大、壁壘高,資本投入大,因此前期發展相對緩慢,但由於工業級打印機下遊涉及航空航天、汽車制造等關鍵領域,在國家政策支持下,近年來發展有所提速。根據Wohlers Associates數據,全球工業級3D打印設備(面向工業銷售、售價在5,000美元以上)銷量從2012年的約6,000台增長至2021年的約2.6萬台,CAGR爲14.45%。

圖表21:桌面級vs工業級3D打印設備對比

資料來源:創想三維官網,聯泰科技官網,艾瑞咨詢,中金公司研究部

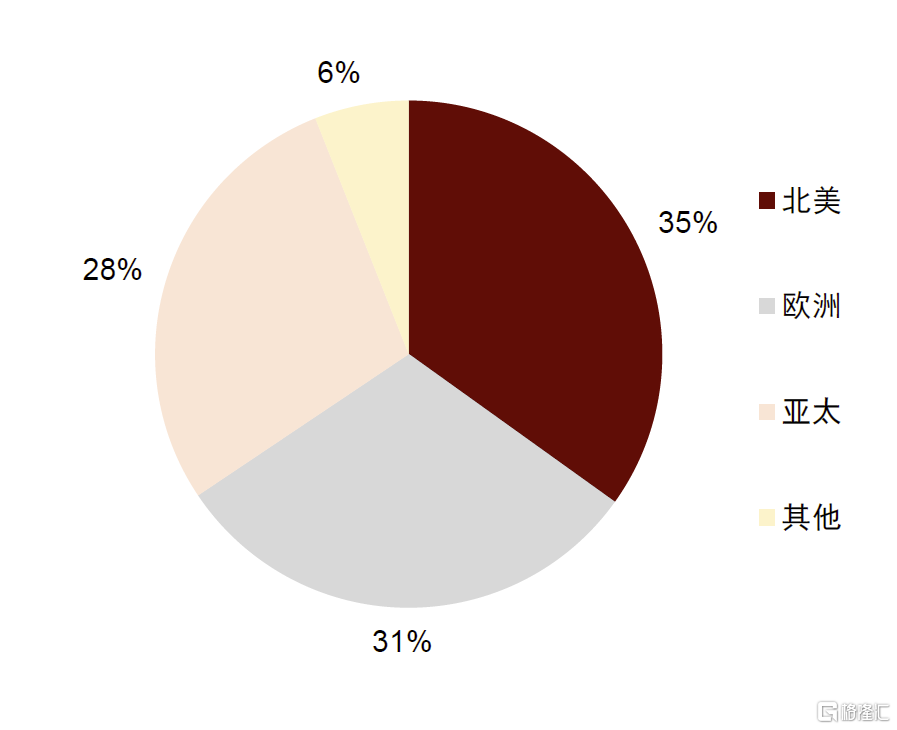

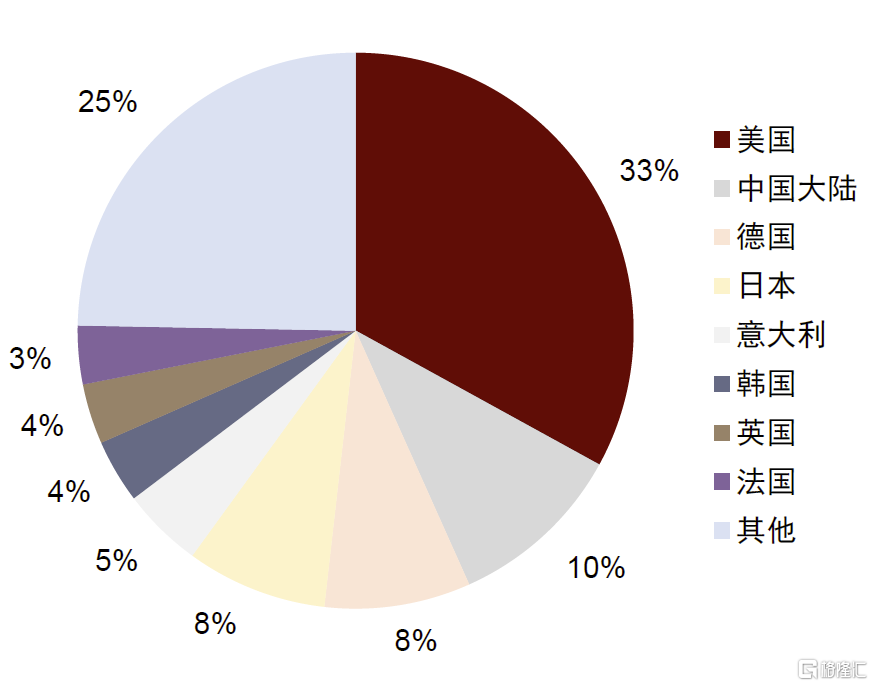

全球3D打印設備市場主要集中在美國、中國大陸、德國和日本。目前全球3D打印產業已基本形成了美、歐等發達國家和地區主導,亞洲國家和地區後起追趕的發展態勢。根據 Wohlers Associates數據,2022年美國、中國大陸、日本和德國的3D打印設備裝機量排名全球前四。從企業層面,3D Systems、EOS、SLM Solutions等海外龍頭公司大多提供平台型、一站式服務,通過自主研發、並購等方式,加速布局3D打印全產業鏈,提供3D打印設計开發、3D打印原材料、3D打印設備、3D打印定制化產品服務等全套解決方案。鉑力特、華曙高科等國內3D打印公司也在近幾年取得快速發展,並在航空航天等領域取得較大突破。

圖表22:全球3D打印設備裝機量分布(按地區,2022)

資料來源:Wohlers Associates,中金公司研究部

圖表23:全球3D打印設備裝機量分布(按國家,2022)

資料來源:Wohlers Associates,中金公司研究部

3D打印如何助力消費電子行業?

消費電子加工方式需考慮技術可靠性、量產經濟性等

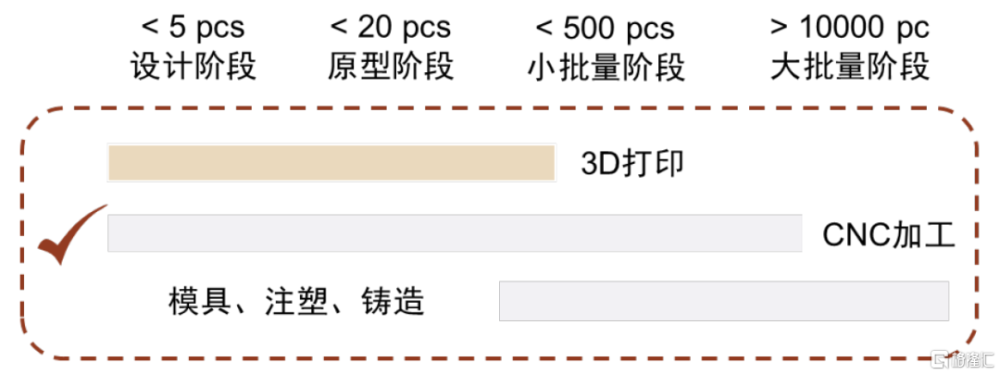

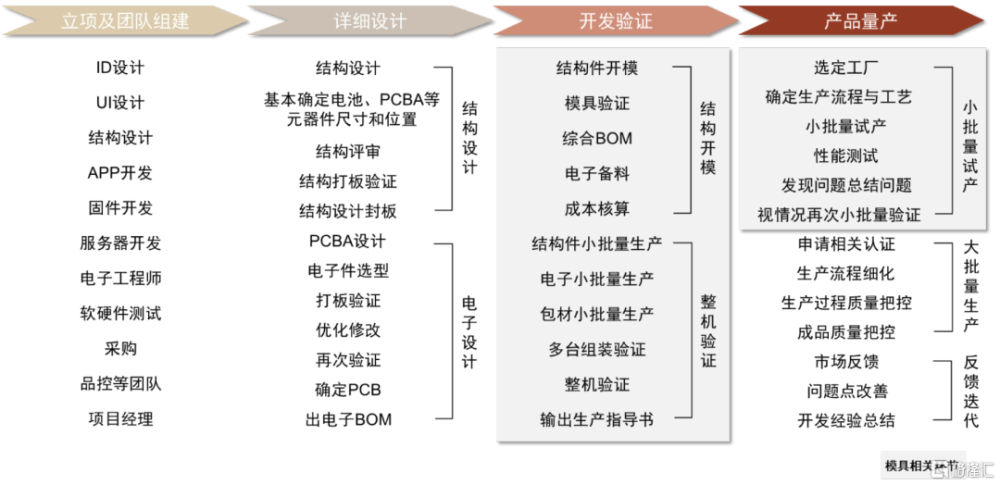

消費電子更新迭代快,原型設計、模具制造爲主要時間和成本投入環節。電子產品的誕生通常需要經歷立項、制定开發計劃、電子和軟件等部分的詳細設計、开發驗證等多環節,在小批量試產後,最終實現產品大規模量產上市。消費電子產品通常生命周期較短,更新迭代快,注重外觀設計和包裝,高昂的开模成本、較長的开模時間以及可能出現的多次模具調整都是廠商面臨的重要問題。此外,由於傳統原型制作耗時較長、成本較高,部分產品开發設計環節跳過原型制作,可能導致設計缺陷在產品量產後才被發現,從而造成返工成本和時間損失。

圖表24:電子產品开發流程

資料來源:CSDN,中金公司研究部

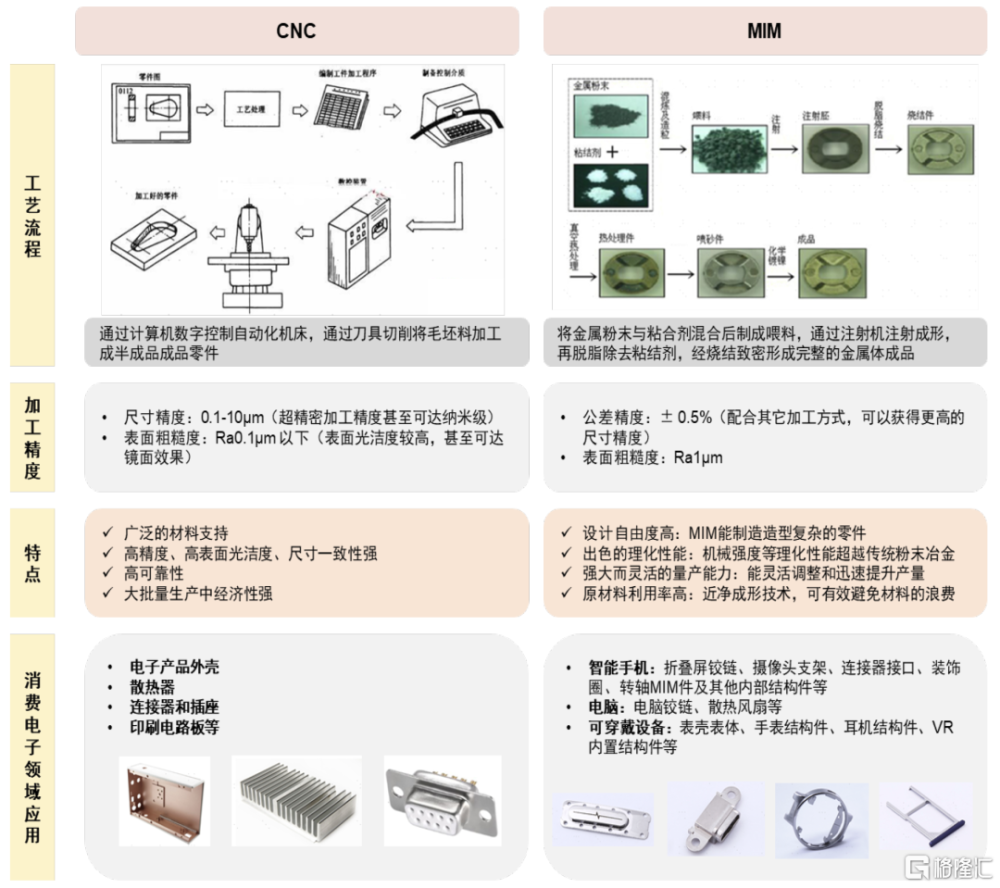

消費電子產品加工方式需要綜合考慮技術成熟度和可靠性、加工精度、批量生產經濟性等。以CNC加工爲例,其通過計算機數字控制自動化機牀,通過刀具切削將毛坯料加工成半成品成品零件,CNC加工可使用材料範圍廣、加工精度高、成品零件的表面光潔度和耐受性較高,且在批量化、大規模生產中具有較強的規模效應、加工效率高,因此廣泛應用於電子產品零部件原型、最終產品的制造中。MIM(Metal Injection Molding,金屬注射成型)也是電子產品零部件的重要加工方式,其將金屬粉末與粘合劑混合後制成喂料,通過注射機注射成形,再脫脂除去粘結劑,經燒結致密形成完整的金屬體成品。MIM技術工藝在制備造型復雜、組織結構均勻、性能優異的近淨成形零部件方面具備優勢,同時也具有精度較高、產品表面光潔程度較好、原材料利用率高等優點。

圖表25:CNC加工、MIM工藝介紹及在消費電子領域的應用

資料來源:精研科技官網,RapidDirect官網,CAD之家,中金公司研究部

3D打印技術率先在消費電子產品的設計开發、原型制造、模具制造環節實現應用。相較於CNC、MIM等工藝技術,3D打印發展起步較晚,技術成熟度仍存在一定差距,同時在批量生產中規模效應較不明顯。因此,下遊客戶在考慮是否運用3D打印技術時,需要綜合考慮前期的優化設計、設備的技術水平及穩定性、打印效率、成本價格及批量化的工程應用經驗和經濟性。由於3D打印技術在小批量生產中成本較低,生產可預測性好,支持復雜結構,可以有效地縮短產品設計开發時間和成本,而消費電子產品迭代周期快,原型設計和模具制造爲產品开發周期耗時較多、成本較高的環節,因此3D打印率先在消費電子的產品設計研發、原型制造、模具制造環節實現應用,有助於產品更快上市以及研發成本的控制。

3D打印在消費電子領域的應用:模具成型

模具影響下遊產業的品質和效率,是制造業產業鏈的關鍵制造要素。模具是在工業生產中以注塑、吹塑、擠出、壓鑄或鍛壓成型、冶煉、衝壓等方法得到所需產品的各種模子和工具,是制造業的重要基礎工藝裝備。根據頭豹研究院數據,在電子制造、汽車制造、建材加工、醫療用品制造、航空航天、輕工、能源等行業中,60%~80%的零部件都需要依靠模具加工成型。模具產業具有實現制品高精度、高復雜度、高一致性的技術特點和高加工效率、高材料利用率、低生產成本的制造優勢,是實現零部件成形和量產的雙重保障,也是影響下遊產業品質和效率的關鍵要素。

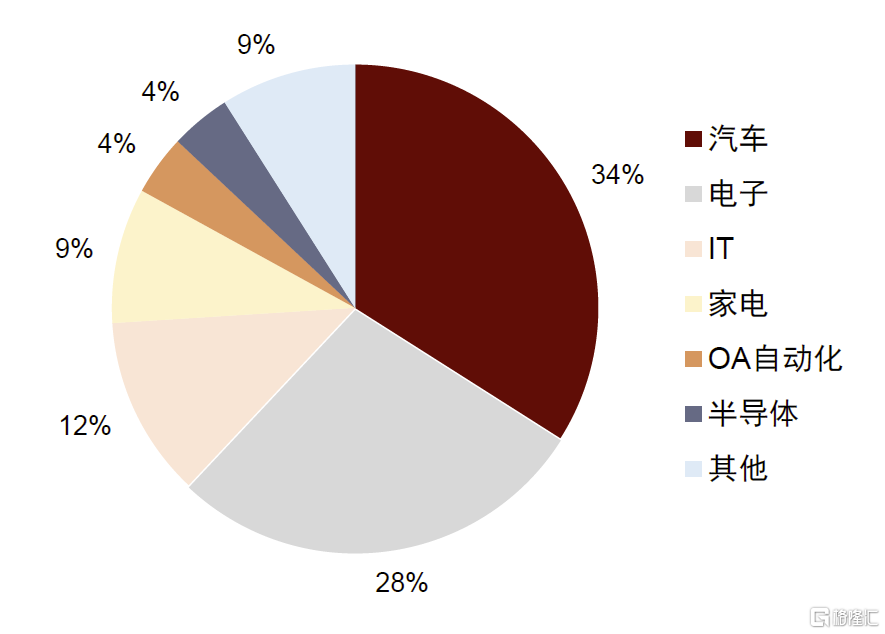

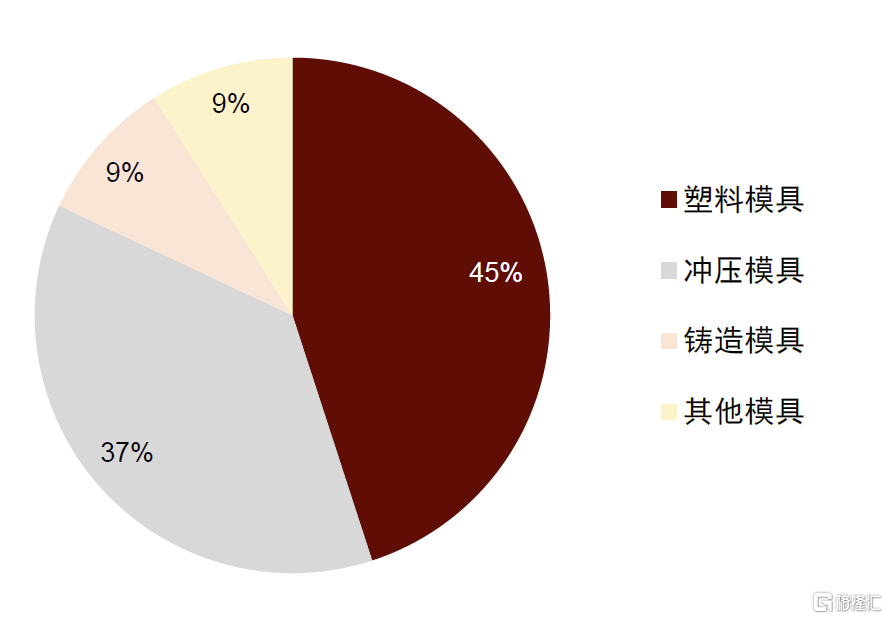

電子行業是模具主要下遊應用,電子產品生產過程中精密模具爲關鍵環節。模具作爲“工業之母”、“效益放大器”,廣泛應用於汽車、電子與IT產品、家電、機械電氣、軌道交通、醫療等領域。根據中國模具工業協會數據,按銷售收入計算,2019年國內模具行業主要下遊應用爲汽車、電子和IT,分別佔比爲34%、28%和12%。根據成型材料、成型方法的不同,模具可分爲塑料模具、衝壓模具、鑄造模具、鍛造模具、橡膠模具等,其中塑料模具、衝壓模具佔比較高,2019年分別佔國內模具行業總收入的45%和37%。

圖表26:中國模具下遊應用領域分布(2019)

資料來源:中國模具工業協會,中金公司研究部

圖表27:中國模具行業細分類型佔比(2019)

資料來源:中國模具工業協會,中金公司研究部

主流的模具成型方法有注塑、衝壓、鑄造、鍛造等。注塑是將熱塑性塑料或熱固性料利用塑料成型模具制成各種形狀塑料制品的一種加工方法;鍛造利用鍛壓機械對金屬坯料施加壓力,使其產生塑性變形以獲得具有一定機械性能、形狀和尺寸的鍛件,具有工藝簡單、成本較低的特點;衝壓利用專用衝壓設備和模具對材料施加外力,使之產生塑性變形或分離,具有生產效率高、尺寸精度穩定、操作簡單、適合大批量生產等特性,衝壓和鍛造均屬於壓力加工,合稱鍛壓。鑄造將熔化的金屬液體澆鑄到與零件形狀相適應的鑄造空腔中,冷卻凝固後得到零件或毛坯,是現代制造業最爲基礎和成熟的工藝之一。

圖表28:模具主要分類及工藝特點

資料來源:各公司招股說明書,中國模具工業協會,中金公司研究部

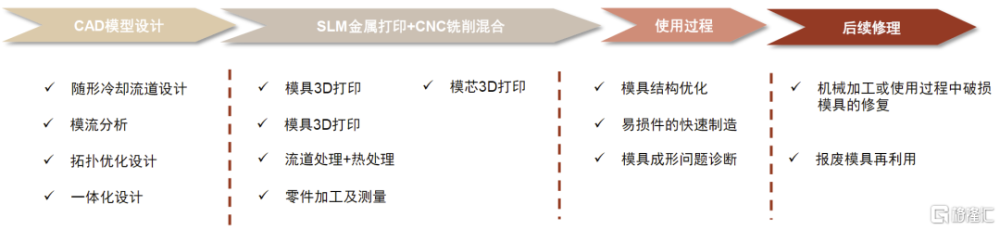

與傳統模具成型方法相比,3D打印技術在解決結構復雜、小批量、定制化的模具加工問題時具有優勢。隨着下遊應用領域對輕量化、節能降耗等需求的提升,模具產品發展趨向多樣化、精密化、復雜化、大型化等,對模具制造工藝提出了更高的要求。3D打印可快速加工復雜結構的成品,操作軟件更簡單、縮短模具制作時間、適合小批量生產,3D打印技術在模具工業領域的主要應用包括:

► 復雜模具的設計和制造:和普通精度模具相比,精密模具具有精度高、一致性好、形狀復雜等特點,如型腔類,其工作部分多爲復雜曲面,普通機械加工難以制造。3D打印的增材制造技術原理使其在復雜結構或異形模具的設計制造上更具自由度。

► 模型的修補和更改:傳統模具磨損、破損後需重新制作,而3D打印技術能實現局部的修補和更新,延長模具使用壽命,有效降低开模成本、提高生產效率。

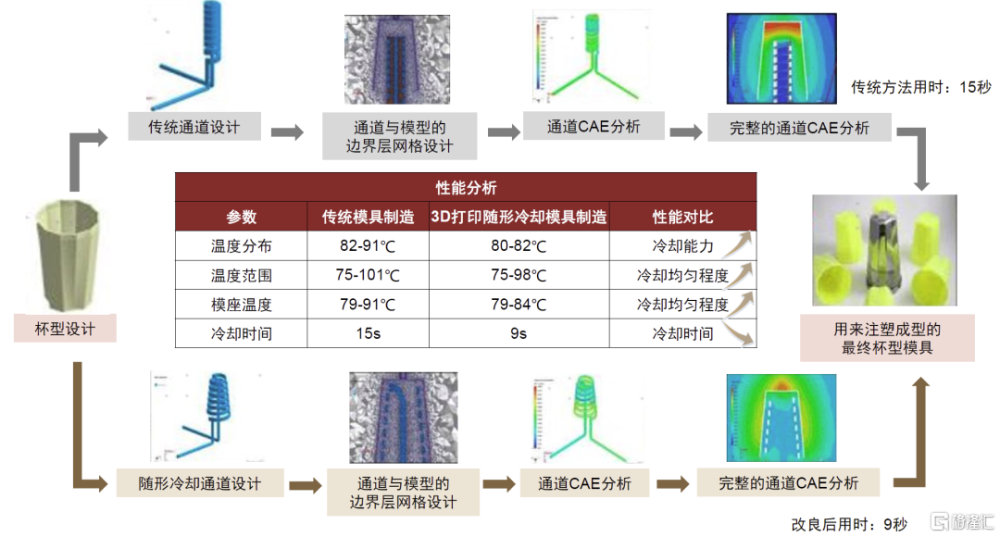

► 隨形冷卻:模具注塑成型過程中,冷卻時間約佔整體制造周期的60%,隨形冷卻技術用於快速降低模具溫度,使其穩定成型。傳統的冷卻通道通過二次加工的交叉鑽孔形成,存在流通網絡設計受限、與模具表面相距較遠、冷卻效率低、不均勻等問題。而3D打印技術爲冷卻系統帶來了新發展,能夠根據模具的結構設計隨形冷卻系統,實現1)大幅降低注塑或壓鑄模具的成型周期,提高生產效率;2)有效減少因冷卻不均或不足帶來的應力殘余、彎曲變形等問題,提高模具成型質量。

圖表29:隨形冷卻模具生產過程

資料來源:CSDN,中金公司研究部

圖表30:3D打印隨形冷卻模具與傳統制造模具性能比較

注:CAE (Computer Aided Engineering) 爲計算機輔助工程,指用計算機輔助求解分析復雜工程和產品的結構力學性能,以及優化結構性能等;

資料來源:Moldex 3D,3D Science Valley,中金公司研究部

3D打印賦能消費電子創新、性能提升和復雜結構實現

3D打印技術賦能消費電子產品創新和產品性能提升。根據3D Systems的介紹,3D打印解決方案可以滿足消費電子產品的研發驗證、原型制造和小批量生產需求,具有響應性高、實現創新設計、提高產品性能、加快產品項目开發等優勢。以3D打印在一台VR頭顯中的應用爲例,3D打印憑借更快、更高效的工作流程,能夠實現功能性原型的快速制造,並確保原型和最終用途生產部件性能的高度擬合;此外,3D打印還能在數小時內生產所需質量、精確度和機械性能的零部件。高質量的原型和最終用途部件能夠使最終產品展現出較高的審美和功能價值,更好地契合消費者的需求。

3D打印有助於解決復雜結構的定制化制造問題。根據鉑力特招股說明書,天线零件表面信號接收口陣列分布,內部信號通道復雜,爲了提高信號接收效果、降低損耗和散射,零件內外表面需有較高的表面粗糙度。公司依據零件結構和客戶需求進行參數調試和工藝試驗,實現了內外表面約Ra3.2的粗糙度,較好地滿足了客戶的需求。

圖表31:3D打印應用於消費電子領域的案例及優勢

資料來源:3D Systems官網,鉑力特招股說明書,中金公司研究部

鈦合金應用趨勢漸起,3D打印或是重要解決方案

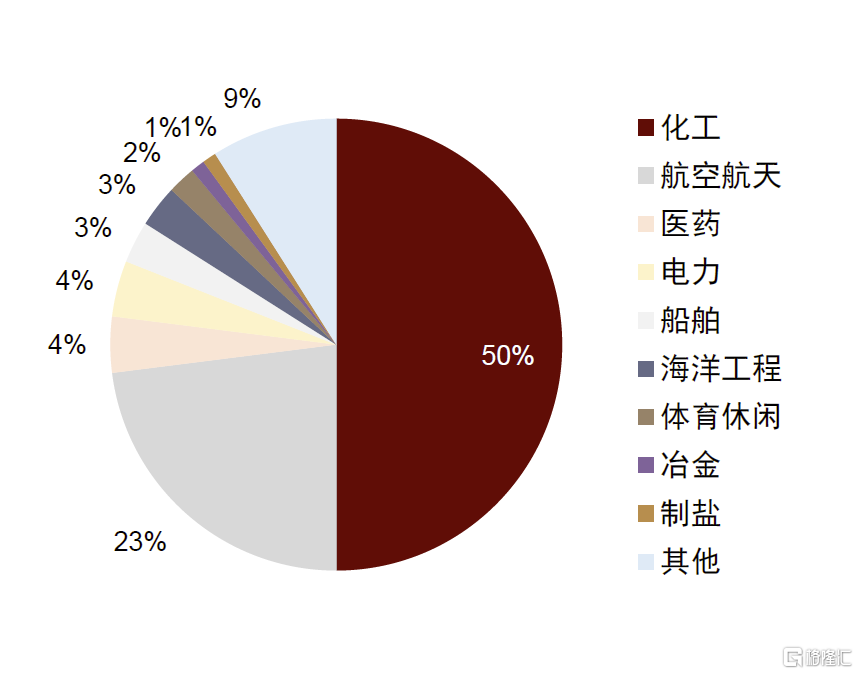

鈦材即鈦加工材,通過將鈦鑄錠鍛造、軋制、擠壓等塑性加工方法得以形成。按是否添加合金元素劃分,鈦材可分爲純鈦和鈦合金,其中鈦合金以鈦(Ti)爲基加入適量其他元素,並調整基體相組成和綜合物理化學性能,是一種常見的合成結構材料。鈦具有密度小、比強度高、耐腐蝕、耐高溫低溫性能好等特點,廣泛應用於化工、航空航天、醫藥、電力、船舶、海洋工程、冶金、體育休闲等領域。根據中國有色金屬工業協會鈦鋯鉿分會統計,化工、航空航天是我國鈦材的主要應用領域,2022年化工、航空航天領域用鈦量分別佔我國鈦材市場的50%和23%。

圖表32:主要合金材料物理性能對比

資料來源:輕合金國家工程研究中心應用基地,壓鑄周刊官網,中金公司研究部

圖表33:中國鈦材下遊應用佔比(2022)

資料來源:中國有色金屬工業協會鈦鋯鉿分會,中商產業研究院,中金公司研究部

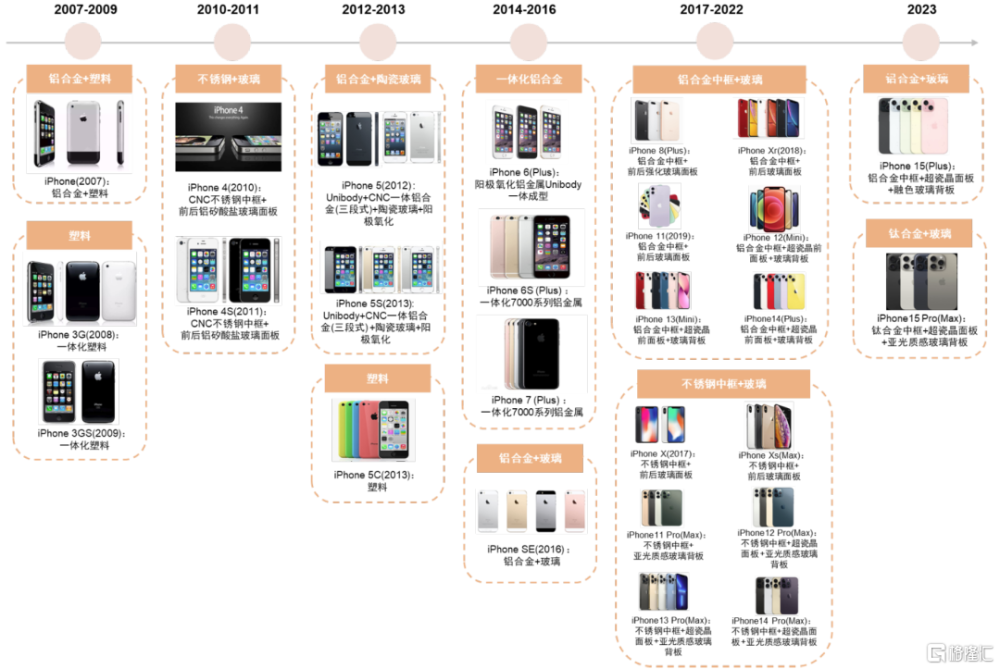

鈦合金爲3C產品理想材料,目前已應用於智能手機、智能手表等領域,未來或有望在消費電子行業加快滲透。和鋁合金、不鏽鋼、鎂合金等消費電子產品常用外殼材料相比,鈦合金兼具輕便(密度較低)、堅固(比強度高)、耐腐蝕等優勢,但應用成本高、加工難度大。蘋果iphone 15 pro系列首次採用鈦合金中框,我們認爲或在行業內形成示範效應,其他手機品牌廠商有望在高端旗艦機型中率先跟進。展望未來,隨着鈦合金加工技術的成熟和制造成本的降低,我們預計鈦合金在智能手機上的應用有望加速,單機含鈦量或將提升,並有望延伸至PC、平板等其他3C電子產品。

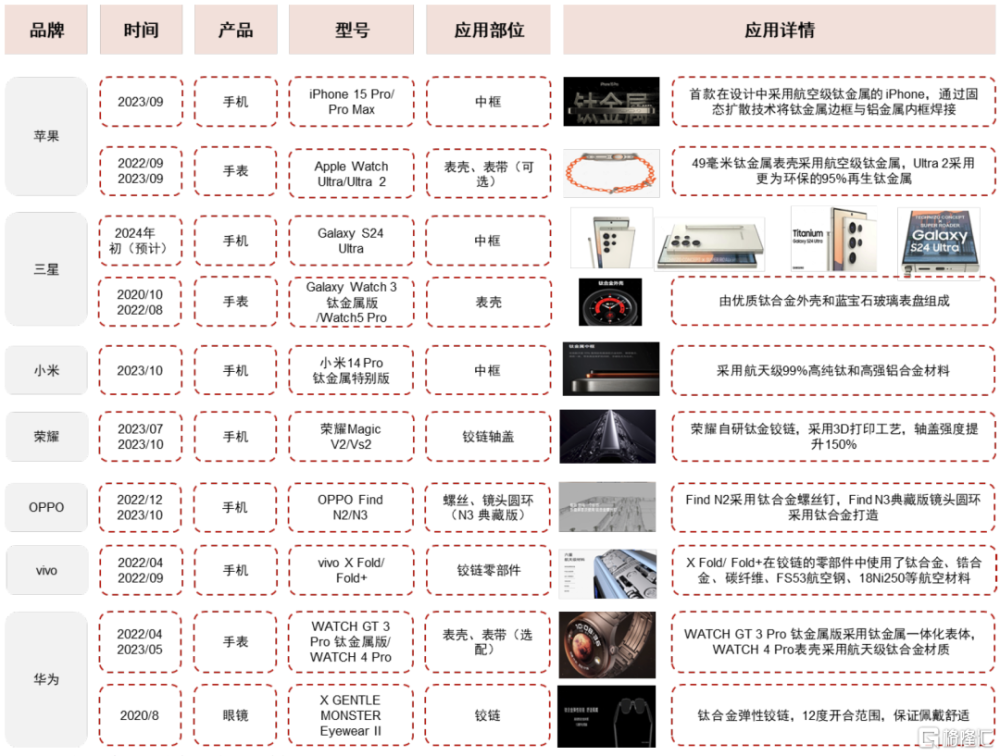

► 鈦合金在手表領域應用時間較早,主要分布在智能手表的表殼、表帶等部位,如華爲Watch GT 2 Pro(2020.10)、三星Watch5 Pro(2022.08)採用鈦金屬表殼,蘋果Apple Watch Ultra(2022.09)採用航空級鈦合金表殼、Apple Watch Ultra 2(2023.09)表殼採用更加環保的95%的再生鈦金屬。

► iPhone 15 Pro系列首次採用鈦合金中框,其他廠商或有望陸續跟進:智能手機領域,鈦合金早期主要應用於折疊屏手機中,滿足折疊屏輕薄、減重等需求。比如vivo X Fold/Fold+(2022)在鉸鏈零部件中使用了鈦合金,OPPO Find N2(2022.12)使用鈦合金螺絲有效實現減重,OPPO Find N3典藏版(2023.10)採用了鈦合金材質的鏡頭圓環。榮耀則在榮耀Magic V2(2023.07)/Vs2(2023.09)上搭載了自研鈦金鉸鏈,其中軸蓋部分爲鈦合金材質,並爲業內首次採用鈦金3D打印,實現了更加輕薄的設計和更高的結構強度。根據榮耀實驗室數據,鈦合金軸蓋相較於同尺寸鋁合金軸蓋,強度提升150%。2023年9月,蘋果iphone 15 pro系列通過固態擴散技術將鈦金屬邊框與鋁金屬內框焊接,成爲首款在設計中採用航空級鈦金屬的iPhone,提高耐磨屬性的同時實現減重。小米也在2023年10月推出小米14 Pro鈦金屬特別版,鈦金屬中框採用航天級99%高純鈦和高強鋁合金材料,實現周全保護和更佳手感。我們預計基於鈦合金堅固、輕盈等特性,其他廠商也有望陸續在高端旗艦機型應用鈦合金中框。

圖表34:鈦金屬在消費電子產品中的部分應用

資料來源:各公司官網,IT之家,中金公司研究部

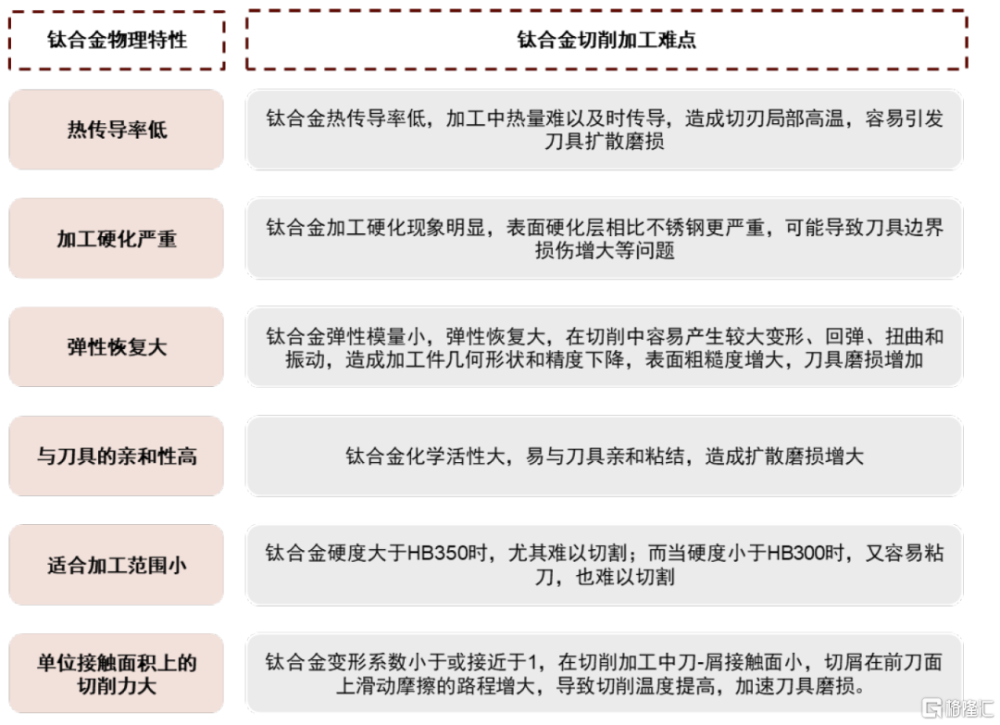

鈦合金加工難度大,對工藝提出較高要求。雖然鈦合金能夠較好地滿足消費電子產品輕薄、堅固、耐腐蝕等需求,但由於其強度較高、熱導率較低、高溫化學活性高,在切削過程中容易導致切削溫度高、刀具磨損擴散、表面加工質量下降等問題,且加工時間較長、良率較低,熔煉鑄造、擠壓鍛造、CNC加工等傳統加工技術難以實現鈦合金的高效、穩定生產。

圖表35:鈦合金切削加工難度較大

資料來源:孫闊.鈦合金加工工藝技術初探[J].機械制造與智能化,2022(03):27-29.,李剛,徐永.鈦合金銑削加工技術研究[J]. 機械制造與智能化,2021(25):58-60,中金公司研究部

3D打印有望解決鈦合金加工痛點,但目前經濟性有限,需關注後道人工降本路徑。目前消費電子產品的鈦合金材料主要加工方式包括CNC加工、MIM、3D打印等,其中MIM主要應用於結構復雜、精度高的小型件,如折疊屏手機的鉸鏈零部件,CNC和3D打印則被視爲手機中框、手表外殼等鈦合金主要應用領域的主流加工技術。3D打印基於三維模型數據,通過逐層堆疊累加逐漸構建三維物體,能夠有效避免鈦合金在切削過程中加工難度大、刀具磨損嚴重、良率較低等問題,同時降低原材料的浪費,我們預計其應用空間有望隨鈦合金新材料趨勢發展而打开。但和CNC加工相比,3D打印的加工精度、表面光滑度仍有差距,因而只能完成坯件,需要 CNC磨削進一步精加工至更高精度,同時需要拋光、拉絲等後道處理工序。目前3D打印手機中框/手表表殼的成本構成中,後道加工成本佔比較高,且後加工中部分關鍵環節仍需要手工操作,較大批量生產往往對應較高的人工成本。因此我們認爲,3D打印鈦合金在消費電子領域的規模化應用需要關注取代後道人工加工的降本路徑。

關注3D打印技術對消費電子產業鏈的潛在影響

3D打印革新消費電子加工方式,下遊品牌、中遊精密制造廠商有望受益

手機外殼材料關乎美觀和實用,材料的革新有望提振消費者換機熱情。智能手機作爲目前消費電子行業最主要的硬件終端,在過去十余年間實現了快速的創新迭代和市場規模的增長,並在2017年後進入發展成熟期。回顧智能手機的演變歷史,手機材料的變化革新一定程度上影響了消費者的購买行爲,對消費者來說,手機外殼材料不僅影響了外觀質感,同時材料的硬度和強度、耐磨性、耐腐蝕性、導熱能力等性能也影響了消費者的使用體驗。以iPhone爲例,從2007年發布的初代iphone背板採用鋁合金+塑料材質,至2023年iphone 15 pro系列首次採用鈦合金中框,並搭配玻璃背板和超瓷晶前面板,在十幾年的產品迭代中,iPhone外殼材質經歷了塑料、不鏽鋼+玻璃、鋁合金+陶瓷玻璃、一體化鋁合金、鋁合金中框/不鏽鋼中框+玻璃、鈦合金+玻璃等多次變化,歷次材料變革均引發消費者和產業界關注。我們認爲,鈦合金作爲手機外殼材料,兼具輕盈、質地堅固的優勢,目前應用的限制主要在於成本;3D打印技術有望解決鈦合金加工痛點,若未來隨着技術的成熟實現成本和性能的較好平衡,3D打印鈦合金手機外殼的滲透率或有望持續提升,並有望驅動消費者的換機熱情。

圖表36:iPhone歷代產品材質演變歷程

資料來源:蘋果官網,IT之家,中金公司研究部

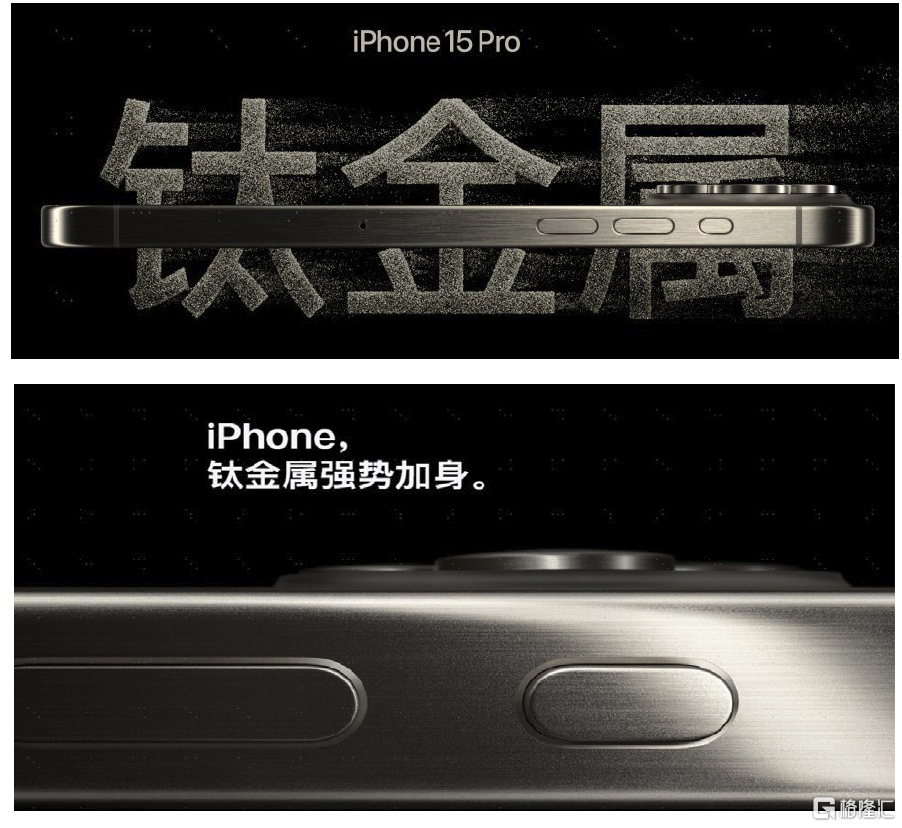

鈦合金新材料的運用有望帶動終端新機銷售。對下遊手機品牌廠商來說,在當前智能手機行業整體創新趨緩的背景下,鈦合金新材料的運用是新機型的重要亮點。根據蘋果官網介紹,iPhone 15 Pro是首款在設計中採用航空級鈦金屬的iPhone,由於鈦的強度重量比超過絕大多數金屬,由此實現了蘋果迄今最輕的Pro機型,iPhone 15 Pro單機重量相較於上一代減少約9%。此外,通過精密機械加工、打磨、拉絲、噴砂多道工序,iPhone 15 Pro的鈦金屬邊框呈現細膩的拉絲質感;結合堅硬的玻璃背板和超瓷晶前面板,給予手機堅固的多重防護。

圖表37:鈦金屬的運用是iphone 15 pro系列的重要亮點

資料來源:蘋果官網,中金公司研究部

圖表38:iphone 15 pro是迄今最輕的Pro機型

資料來源:蘋果官網,中金公司研究部

不同機殼材料對應不同的加工方式,中遊精密制造廠商有望受益。在2010年發布的iPhone4中,蘋果首次使用了CNC不鏽鋼中框;2012年,蘋果首次在手機產品(iPhone5)中使用了Unibody工藝(一體成型機械加工技術,指的是將一整塊鋁合金擠壓成板材,再通過CNC數控機牀一體成型的加工技術);而iPhone6系列進一步提升了外殼金屬佔比和一體化程度。隨着iPhone系列對金屬材料和CNC工藝的加速應用,其他手機品牌亦陸續跟進,國內消費電子產業鏈公司積極配合下遊品牌廠商,實現了CNC加工市場規模的較快增長。因此我們認爲,隨着手機外殼材料的迭代,相應的加工技術變革也爲產業鏈中遊的精密制造廠商帶來了機會,若3D打印在消費電子領域的應用持續拓展,或將驅動具有3D打印技術積累的精密制造廠商收入增長。此外,考慮到3D打印能夠與CNC加工、鑄鍛焊等多工藝技術相集成,其中CNC加工在後處理環節能夠通過精細加工、打磨拋光等提升3D打印零部件的精度、表面光滑度,因此CNC加工能力較強的精密制造廠商或也有望受益。

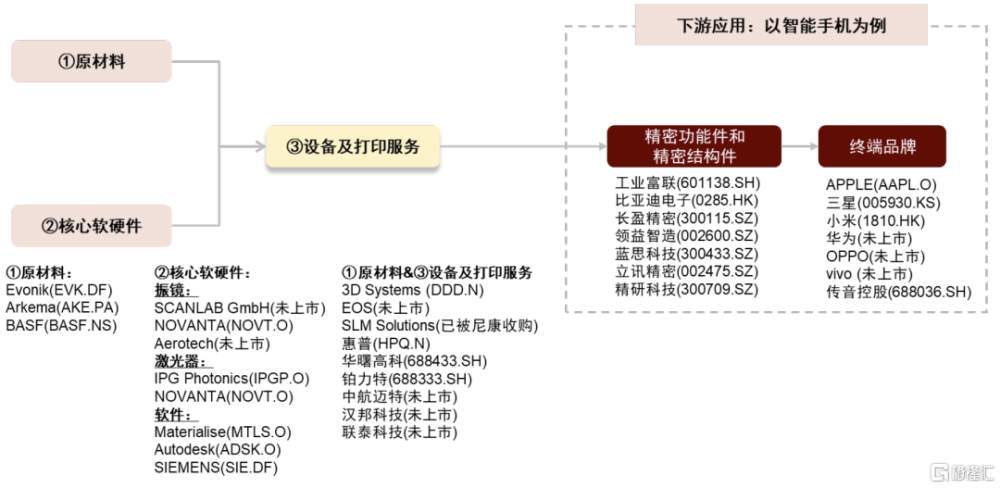

圖表39:3D打印產業鏈全景圖(以智能手機應用爲例)

注:3D打印設備廠商中,3D Systems、鉑力特等廠商延伸至3D打印服務和終端產品制作,EOS、華曙高科等廠商專注設備生產而不涉及終端成品制作。

資料來源:各公司官網,各公司公告,中金公司研究部

消費級3D打印體驗升級、價格下探,C端用戶習慣或將逐步養成

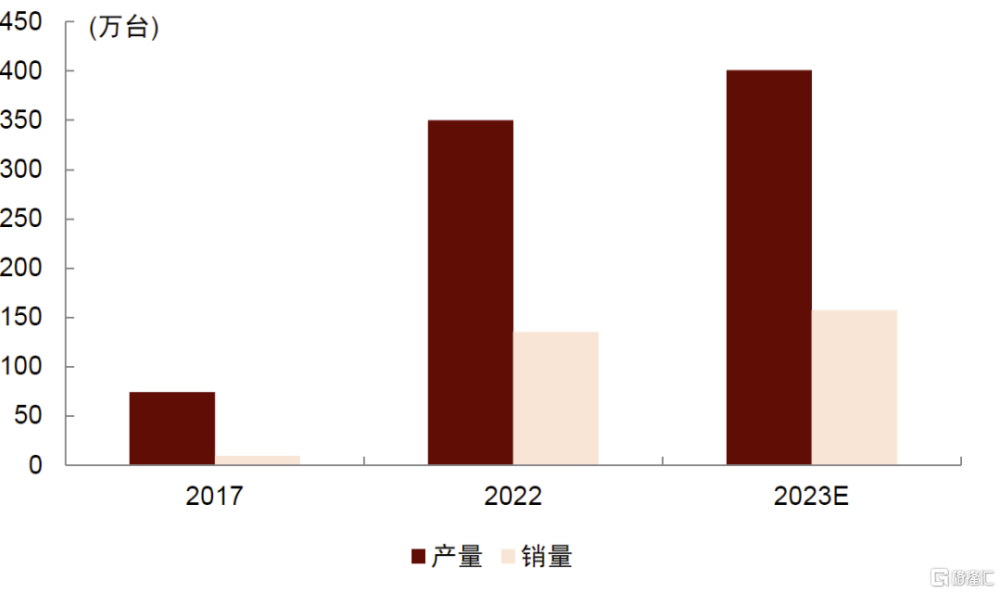

消費級3D打印產銷增長,國內品牌暢銷全球。海外消費級3D打印應用落地時間早於國內,且創客文化濃厚,C端產品實現規模化、創新化發展。近年來,國內創想三維、縱維立方等消費級3D打印品牌依靠本土制造業產業鏈的高成熟度和成本優勢,產品主要銷往海外,在全球市場佔據較高份額。根據共研網數據,2022年我國消費級3D打印設備產銷量分別爲350.2/135.2萬台,五年內實現4.8倍/14.4倍的高速增長。

圖表40:我國消費級3D打印機產銷情況(2017-2023E)

資料來源:共研網,中金公司研究部

軟硬件升級降低消費級3D打印使用門檻,均價下探趨勢下,國內C端需求有望增長。消費級3D打印存在打印速度慢、使用門檻高、打印精度低等問題,因此在國內C端用戶側尚未形成規模應用,國內消費級3D打印滲透率仍然較低。近年來,消費級3D打印品牌商通過打印設備的硬件升級和建模軟件的優化來提升用戶使用體驗:一方面,改良噴頭、優化設備結構設計,並對算法進行優化,從而提升打印速度。另一方面,通過提升建模軟件的AI學習能力,最大化還原用戶需打印圖像的3D模型。此外,伴隨技術的成熟和市場參與者的增加,消費級3D打印機價格呈下探趨勢,根據共研網數據,國內消費級3D打印機均價從2017年的0.38萬元/台降至2022年的0.22萬元/台,銷售均價的下探也有望進一步提升用戶需求。在軟硬件升級提升用戶使用體驗、降低操作難度,價格下探的共同驅動下,我們認爲國內C端3D打印需求有望持續增長。

建議關注

3D打印技術有望革新消費電子加工方式,在消費電子領域的滲透率或將提升,下遊品牌、中遊精密制造廠商有望受益。在消費電子領域,3D打印率先應用於產品設計开發、原型制造、模具成型等環節。隨着鈦合金新材料成爲消費電子重要的創新方向,我們認爲3D打印或是未來重要的鈦合金加工方案,並隨工藝技術成熟實現降本,在消費電子領域的應用拓展可期。隨着消費電子產品“含鈦量”提升、3D打印應用持續拓展,或將提振消費者換機熱情、拉動終端品牌新機銷售;此外,具有3D打印技術積累、CNC加工能力較強的精密制造廠商也有望受益。

風險提示

宏觀經濟影響消費電子需求:如匯率波動、大宗商品價格、通脹等宏觀因素影響消費者需求,可能導致智能手機、PC、智能可穿戴等消費電子產品需求不及預期。

消費電子3D打印產業化進度不及預期:盡管3D打印工藝應用於消費電子生產具有靈活度高、實現創新設計、提高產品性能、加快產品項目开發等優勢,但由於產業化應用時間較晚,產業鏈上下遊工藝或尚未全面完善,若成本無法顯著降低,消費電子3D打印工藝拓展或將低於預期。

注:本文摘自中金公司於2024年1月18日已經發布的《3D打印趨勢漸起,助力消費電子制造升級》,證券分析師:

分析員 賈順鶴 SAC 執證編號:S0080522060002 SFC CE Ref:BTN002

分析員 陳藝潔 SAC 執證編號:S0080523070017 SFC CE Ref:BTK181

分析員 曹佳桐 SAC 執證編號:S0080523120004

分析員 溫晗靜 SAC 執證編號:S0080521070003 SFC CE Ref:BSJ666

分析員 黃天擎 SAC 執證編號:S0080523060005 SFC CE Ref:BTL932

分析員 李澄寧 SAC 執證編號:S0080522050003 SFC CE Ref:BSM544

聯系人 查玉潔 SAC 執證編號:S0080122120012

標題:中金:3D打印趨勢漸起,助力消費電子制造升級

地址:https://www.iknowplus.com/post/73269.html