黃金:水漲船高還是預期交易?

摘要

黃金價格在2023年末攀至歷史高位,市場對於後市走勢的分歧也日益加劇。一方面,基於美聯儲貨幣政策轉向和美國經濟衰退風險仍在的敘事邏輯,部分市場聲音聚焦於討論隨着公允價值上移、黃金價格“水漲船高”後的新高點。另一方面,長達一年的投機預期交易和超預期增加的避險需求使得部分市場參與者對黃金溢價的回撤風險較爲擔心。

於商品投資決策而言,我們認爲推算短期高點固然重要,但是在當前市場環境下,測算黃金價格在潛在風險情形下的回撤空間或更爲關鍵。從美國潛在經濟增速的視角來看,我們判斷當前黃金高價格或既受益於已上移至1300-1500美元/盎司的公允價值,也有因預期交易對美國經濟尚未完全解除的衰退風險和美聯儲降息空間提前定價而計入的溢價空間,我們認爲當前黃金市場或並非穩態。

在2023年11月12日發布的研究報告中,我們提出在美國經濟增長趨弱風險仍存的情形下,2024年黃金價格或繼續由利率預期的邊際變化主導;結合最新進展,將美聯儲首次降息時點預期從3Q24提前至2Q24,我們相應上調2024年COMEX金價中樞預測至1950美元/盎司(前值爲1900美元/盎司)。風險情形下,若美國經濟最終未兌現當前預期交易所計入的“硬着陸”情形,我們提示公允價值之上的黃金溢價或面臨出清壓力。長期來看,我們認爲黃金價格若需在當前高位獲得較爲穩定、甚至是進一步上行的支撐,可能需要公允價值有所擡升,或對應美國潛在經濟增速出現趨勢下降。

正文

公允價值長期上移,金價受益於“水漲船高”,但或不足以支撐當前高價

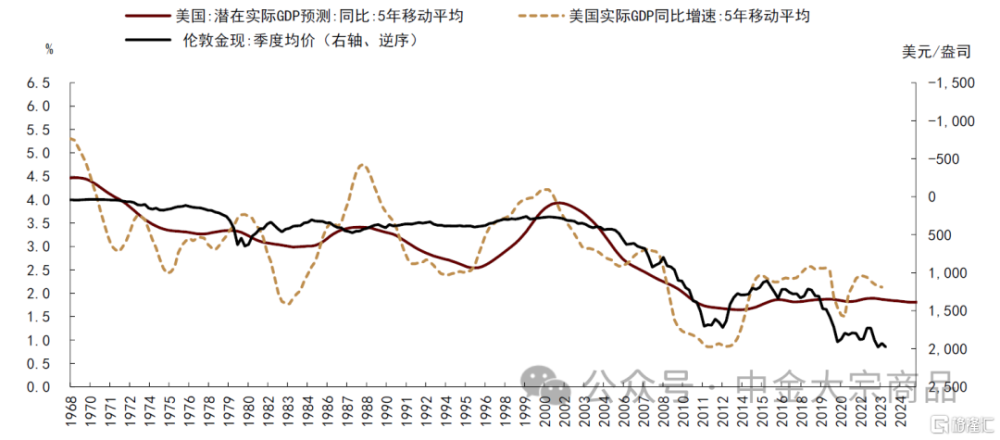

長周期來看,黃金公允價值趨於上行,或爲黃金價格帶來“水漲船高”的趨勢性支撐。我們發現黃金公允價值與美國經濟的長期潛在實際增速存在一定的協同性,回顧歷史,黃金價格的底部支撐曾在2000-2010年期間結構性上移,黃金季度均價從1990-2000年期間平均的350美元/盎司上升至2012年末的1720美元/盎司、並在2015年確認價格底部已上移至1100美元/盎司附近;期間據CBO測算,美國潛在GDP實際增速從3%附近趨勢性下降至2.0%。

在2022年8月21日發布的研究報告《貴金屬:資產配置的黃金角色》中,我們提出在金本位結束後,黃金同時具備風險資產和避險資產的雙重屬性,價格走勢由投資需求主導。在剝離去周期性的貨幣政策調整和階段性的風險事件影響後,從長期視角而言,不論是決定無息資產內在價值的機會成本,還是資產配置過程中對風險分散的訴求,我們認爲或均取決於市場對於投資回報率及收益穩定性的長期預期。在以美元爲主導的結算體系下,我們認爲決定黃金價值底部的長期投資回報率或也應與美國經濟的長期潛在實際增速相匹配。相較之下,我們認爲直接將美元價值納入黃金價格分析框架實質上是在轉移預測誤差項,卻難以提高預測准確度,這在其他大宗商品的價格研究中也同樣成立;美元與黃金的相關性雖然較強,但因二者既有基於利率的負相關性、又有同爲避險資產的正相關性,相關性並不穩定,我們提示將美元納入黃金的價格分析框架將帶來較大的預測風險。

因而根據CBO於2023年2月發布的測算,2023-2024年美國潛在GDP實際增速或分別爲1.78%和1.75%,我們認爲或對應當前黃金的公允價值上移至1300-1500美元/盎司附近,即“水漲船高”的趨勢支撐確實存在,但我們認爲或不足以完全解釋當前黃金的價格高位。

圖表:黃金價格與美國潛在GDP實際增速

資料來源:Bloomberg,CBO,中金公司研究部

避險需求超預期,投機交易存“搶跑”,預期交易主導中期溢價擡升

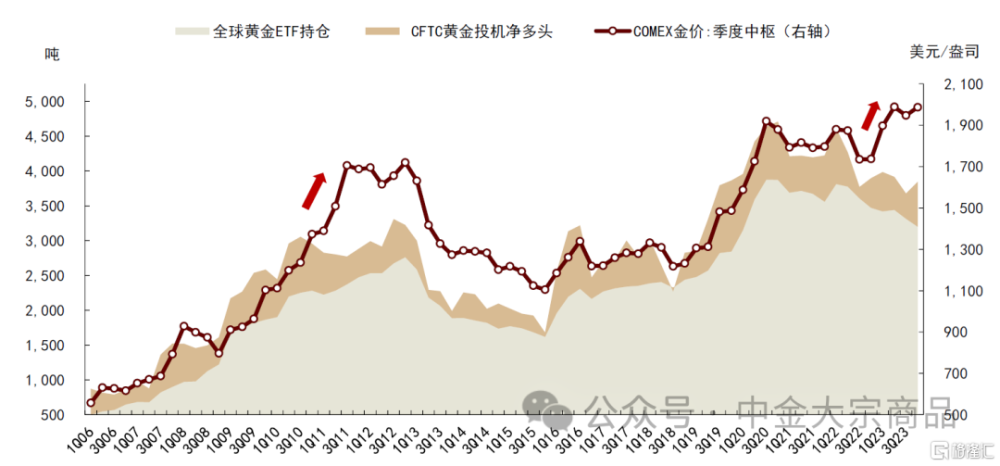

2020年至今,黃金價格較公允價值存在着較爲穩定的中期溢價,伴隨着美聯儲多次大步加息,COMEX金價雖在4Q22一度築底於1600-1650美元/盎司,也仍處於歷史相對高位。我們認爲避險需求或爲黃金中期溢價的主要來源之一,其既可以表現爲央行購金需求的超預期增加,也已反映在了全球黃金ETF持倉較爲緩慢的疫後出清進程當中。此外,隨着美聯儲貨幣政策迎來轉向拐點,2023年以來投機市場的“搶跑”交易也使得黃金價格中提前計入了較爲樂觀的降息預期,對投機溢價形成支撐。

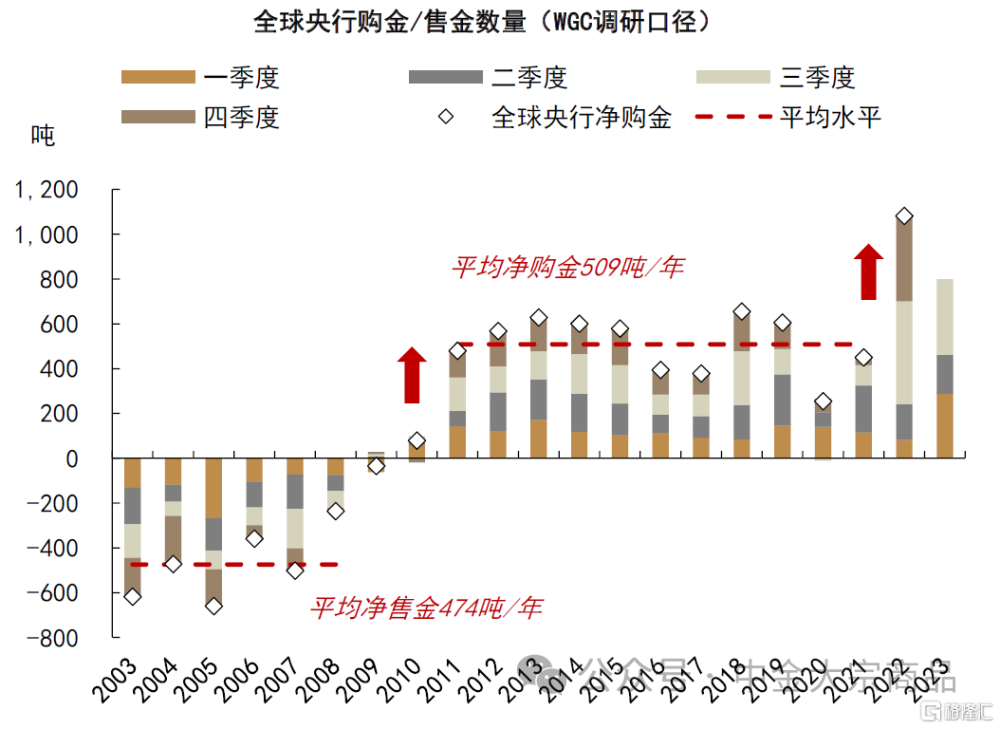

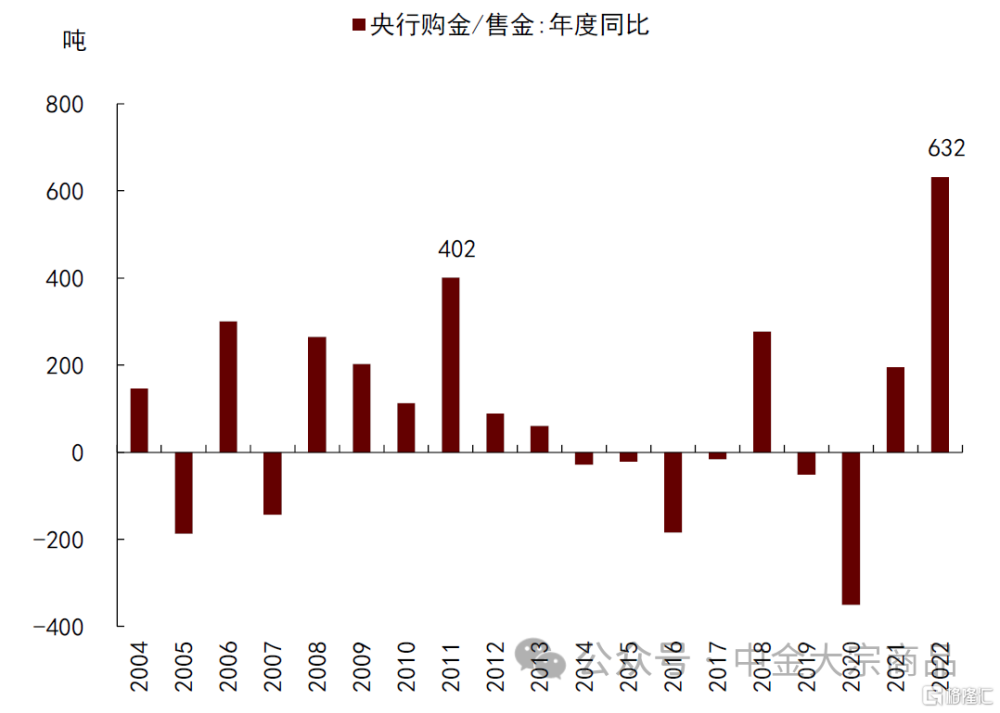

► 逆全球化下,央行購金成爲黃金溢價的重要來源。2022年黃金價格在ETF持倉延續去化和投機頭寸初步見底企穩之際相對堅挺,與2011年的情形較爲類似。我們認爲這兩次黃金價格與市場持倉的明顯背離或均與全球央行黃金儲備的超預期變動有關。2008年金融危機後,全球央行在2011年正式轉變爲黃金的淨購买方;據WGC調研數據,2011年全球央行初次購入黃金481噸/年,而其在2003-2008年期間平均每年出售約474噸黃金儲備;疊加歐債危機與美國債務上限擔憂推升宏觀環境不確定性,COMEX金價季度中樞從1Q11的1389美元/盎司上移至3Q11的1705美元/盎司附近,與相對穩定的市場持倉走勢分化。類似地,WGC調研數據顯示,在俄烏衝突後,2022年全球央行淨購金量超預期增至1082噸,遠高於2011-2021年平均的509噸/年,且主要增量出現在3-4Q22。2023年,截至三季度,WGC調研數據顯示全球央行累計購金約800噸,IMF初步數據顯示10-11月全球黃金儲備或進一步增加約87噸。

圖表:2023年黃金價格與ETF持倉及投機頭寸走勢背離,與2011年情況較爲類似

資料來源:Bloomberg,中金公司研究部

圖表:全球央行購金/售金情況

資料來源:WGC,中金公司研究部

圖表:全球央行購金/售金年度同比

資料來源:WGC,中金公司研究部

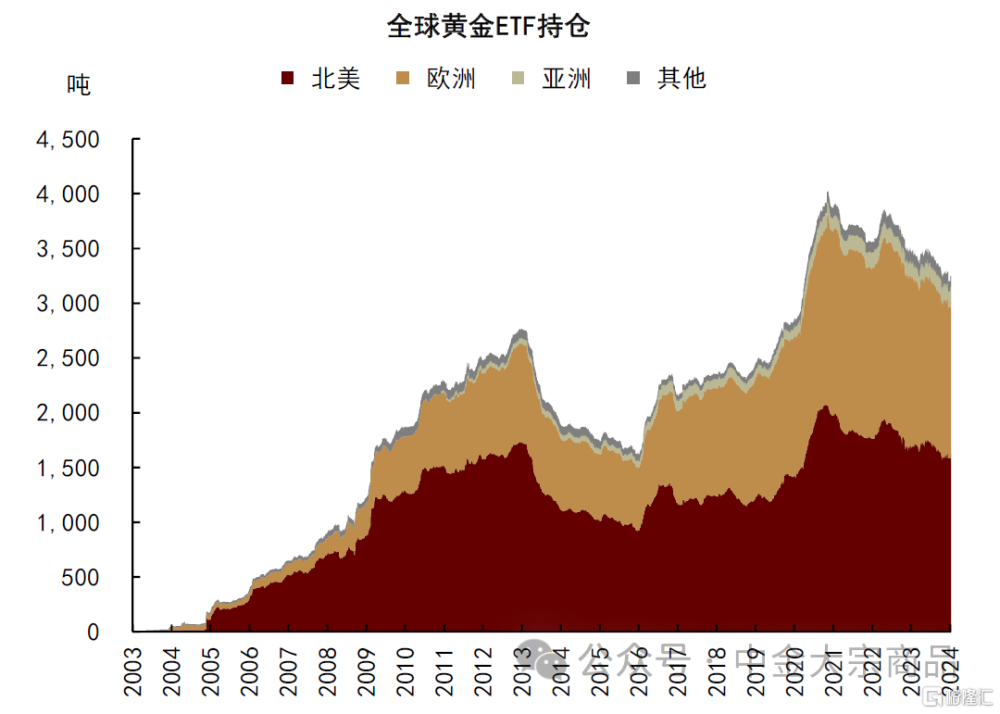

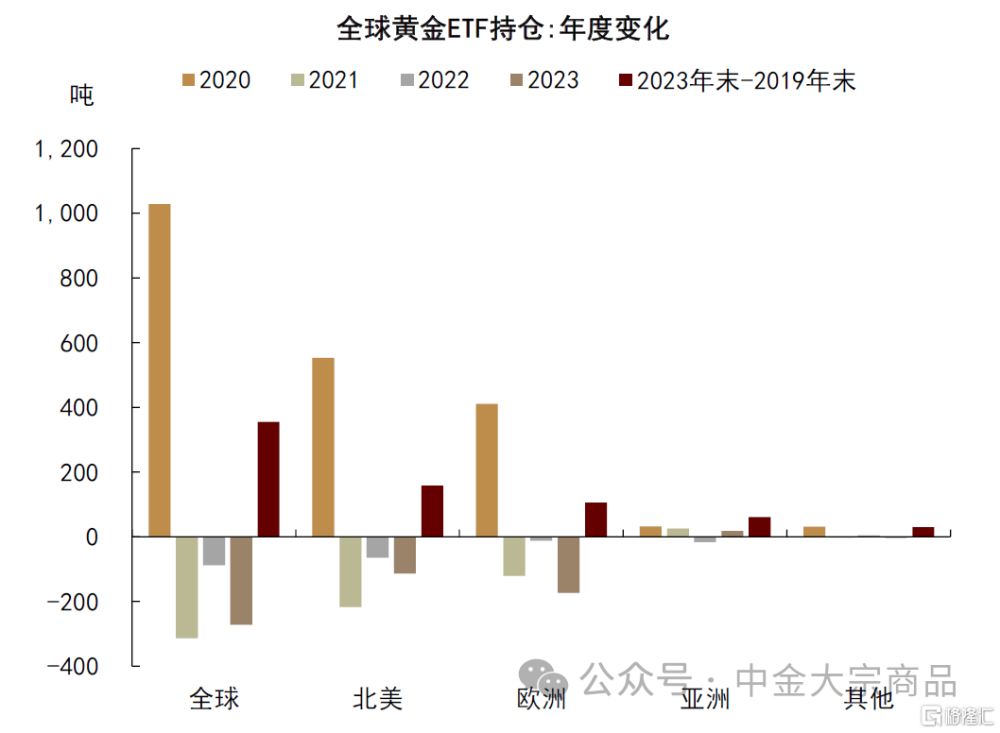

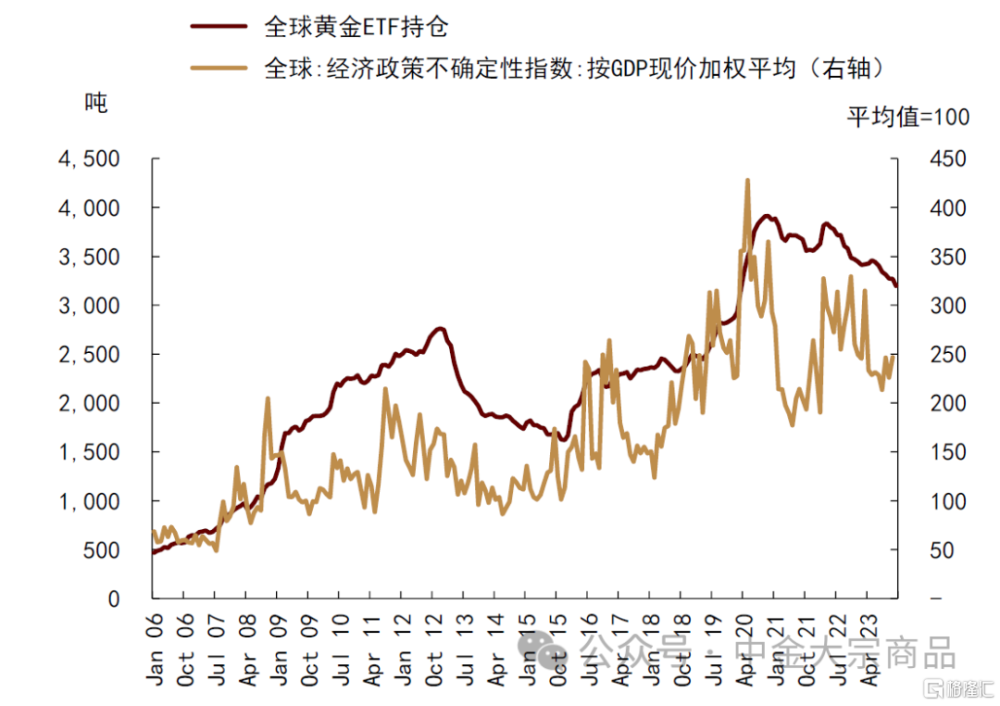

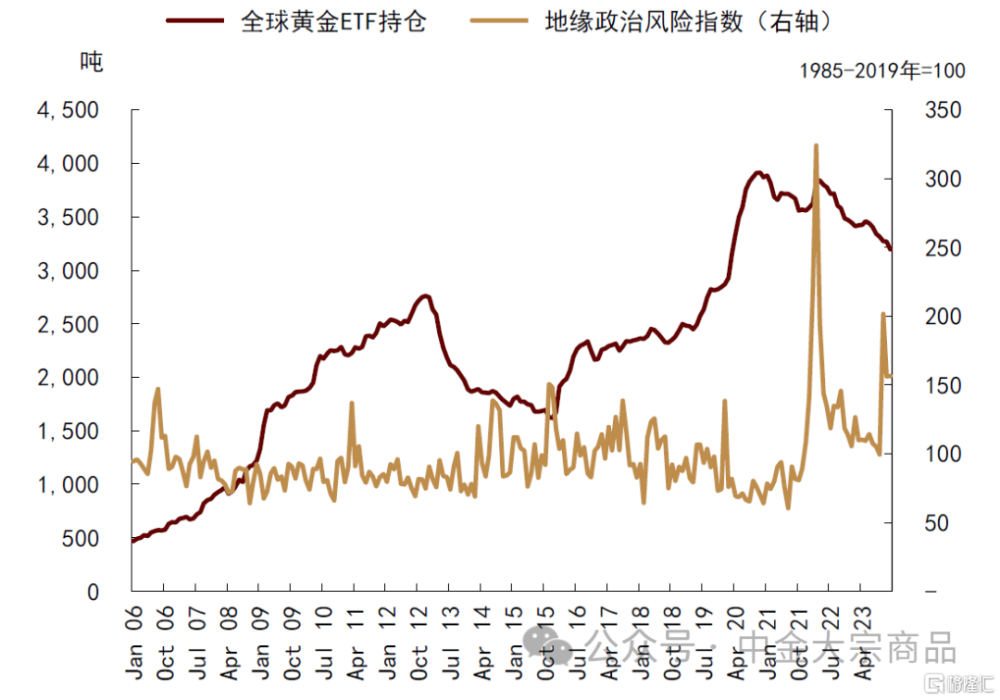

► 全球黃金ETF持倉在不確定性持續的宏觀環境中緩慢出清,當前仍處於歷史相對高位。截至2023年末,全球黃金ETF持倉約爲3199噸,高於2019年末水平約12%。其中,疫後出清余量主要集中在北美和歐洲,亞洲市場則开始貢獻部分邊際增量。我們認爲宏觀環境的較高不確定性或爲黃金的避險性持倉維持高位提供一定支撐;2021-2023年,全球經濟政策不確定性指數均值較2006-2019年水平提升約77%,地緣政治風險指數均值提升約32%,並在俄烏衝突和巴以衝突時階段性衝高。

圖表:全球黃金ETF持倉:分地區

資料來源:Bloomberg,中金公司研究部

圖表:疫後全球黃金ETF持倉的出清進程尚未結束

資料來源:Bloomberg,中金公司研究部

圖表:全球黃金ETF持倉與經濟政策不確定性指數

資料來源:Bloomberg,中金公司研究部

圖表:全球黃金ETF持倉與地緣風險指數

資料來源:Bloomberg,中金公司研究部

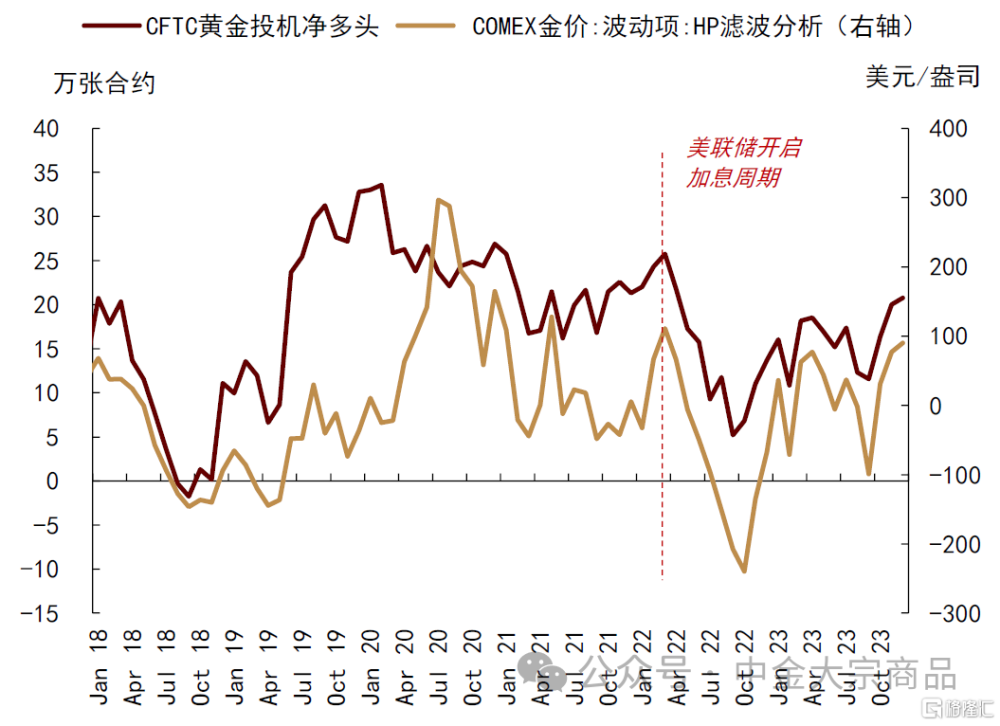

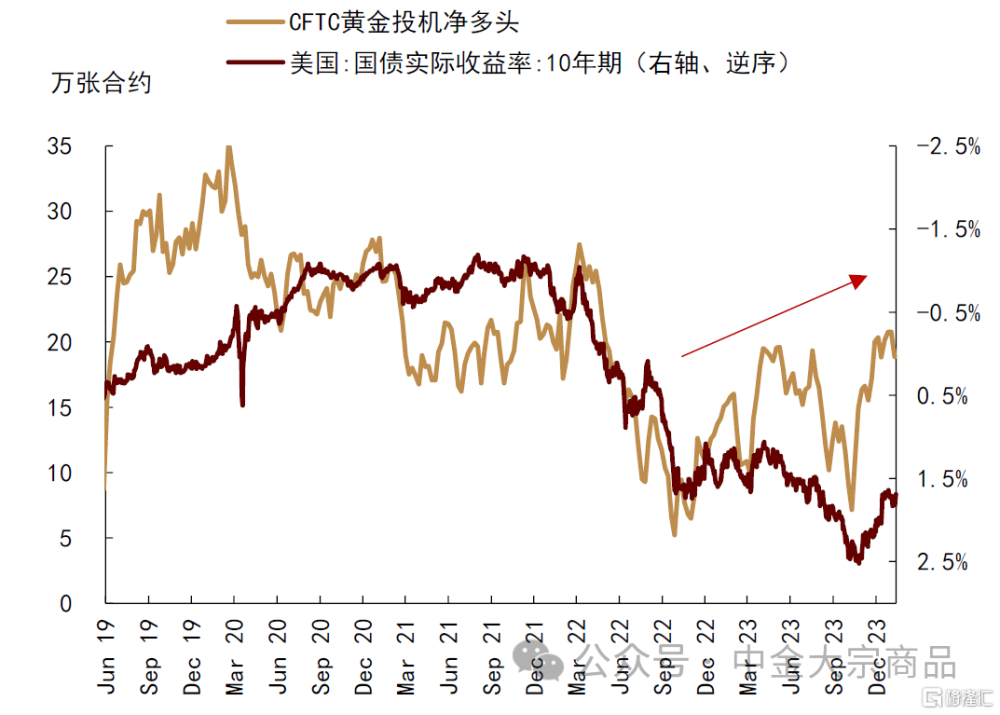

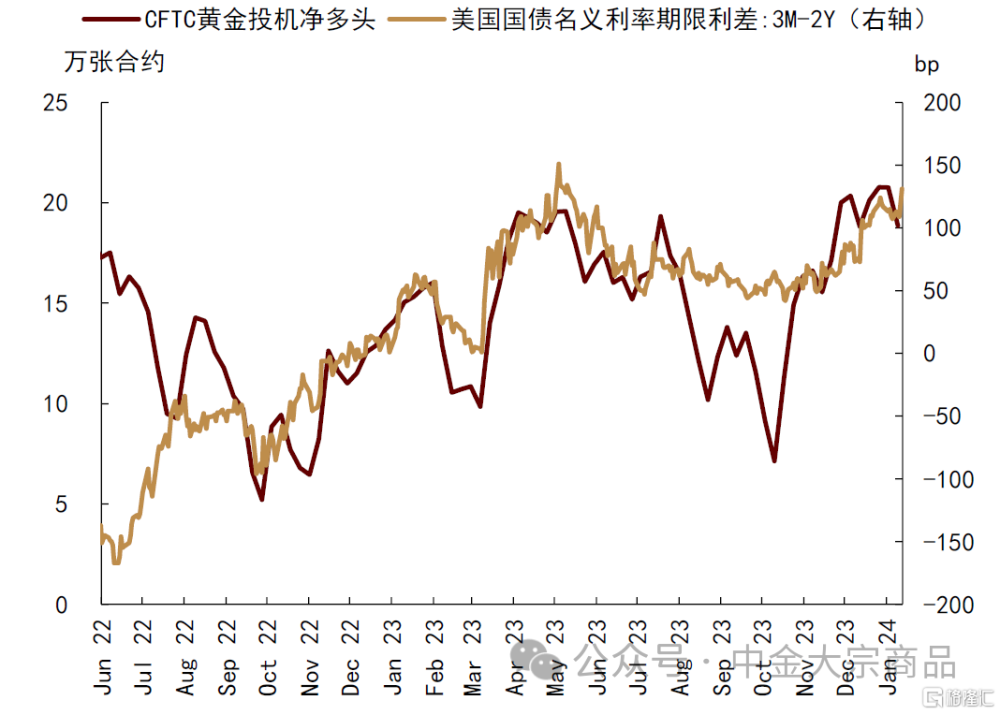

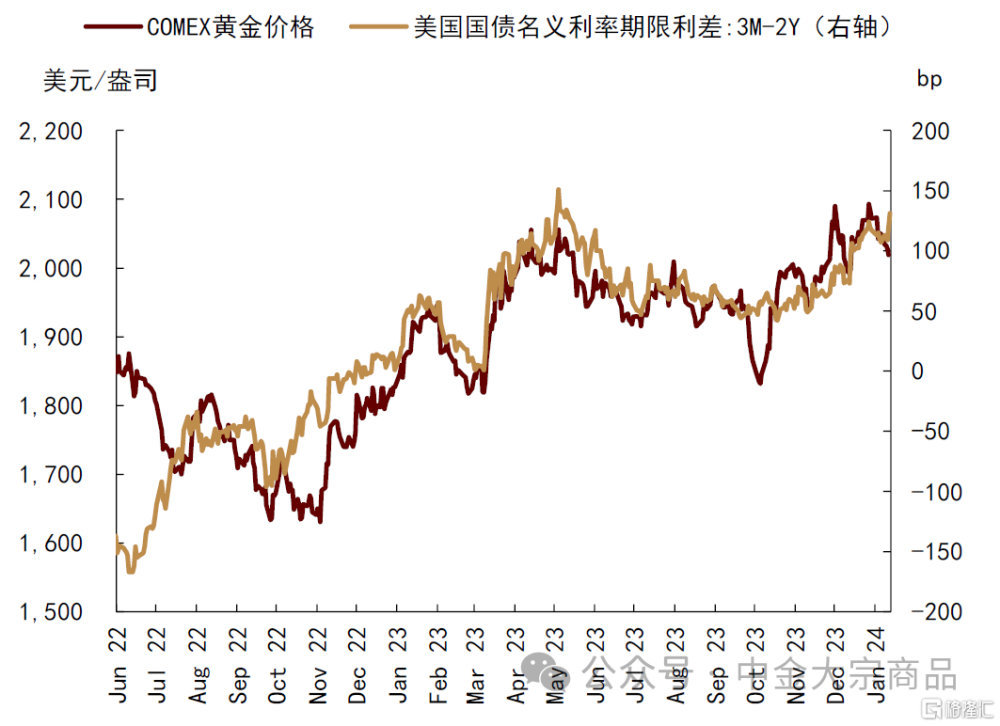

► 投機交易提前定價降息預期,當前或已計入充分。利率及利率預期驅動的投機交易主導2022-2023年金價波動。2023年12月COMEX黃金月度均價升至2046美元/盎司附近,較2022年12月提升約226美元/盎司;據HP濾波分析,其中約158美元/盎司的漲幅來源於波動項、佔比70%,趨勢項僅貢獻了約68美元/盎司的漲幅。在美聯儲於2022年开啓加息周期後,投機交易成爲黃金價格波動項的核心驅動。在加息初期,CFTC黃金投機淨多頭隨着美債利率擡升而如期下降,黃金價格波動項持續下行;投機市場從2022年末开始提前交易降息預期,步入“买預期,賣事實”階段,黃金價格波動項築底回升。雖然與長期利率走勢有所背離,但黃金市場對於降息預期的交易節奏可以在美債利差中得到驗證,可以看到,2023年CFTC黃金投機淨頭寸和由其主導的黃金價格,均與3個月和2年期的美債期限利差保持着較爲一致的走勢。

圖表:CFTC黃金投機淨多頭與黃金價格波動項

資料來源:Bloomberg,中金公司研究部

圖表:CFTC黃金投機淨多頭與10年美債實際利率

資料來源:Bloomberg,中金公司研究部

圖表:降息預期主導4Q22以來的投機頭寸變化…

資料來源:Bloomberg,中金公司研究部

圖表:…使得當前黃金價格中提前計入降息預期

資料來源:Bloomberg,中金公司研究部

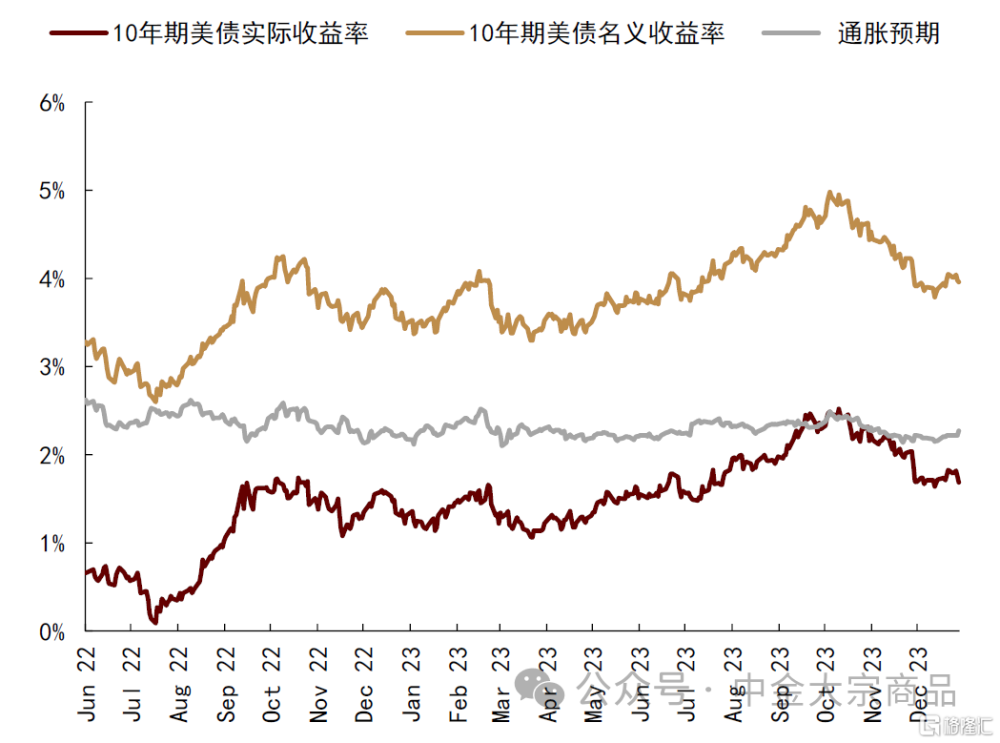

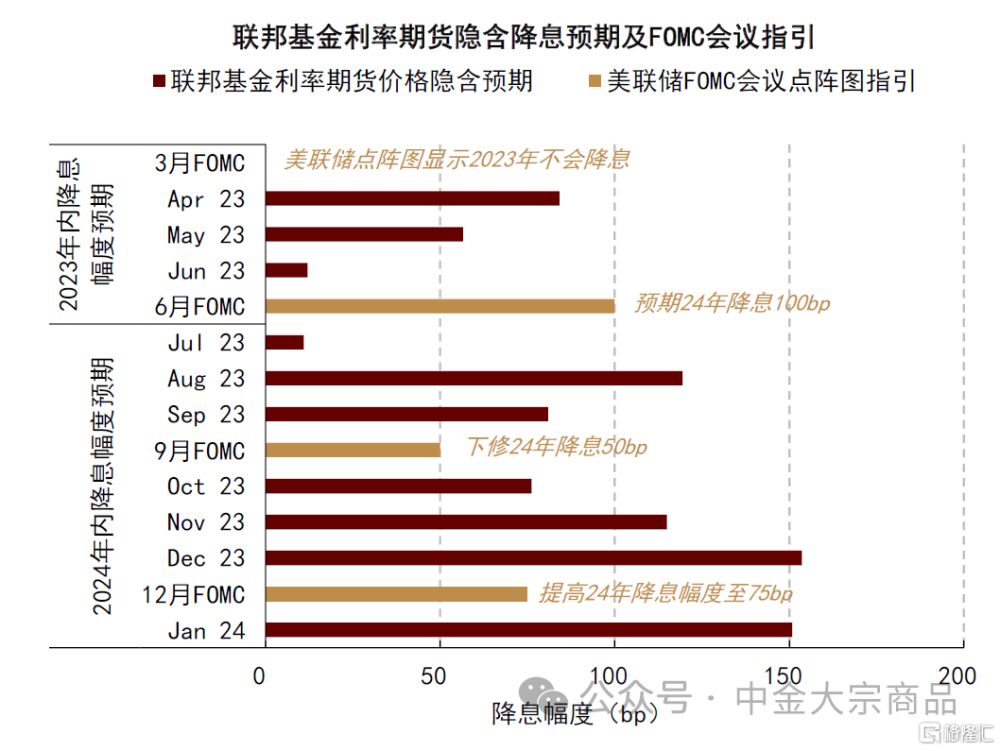

在2023年12月的FOMC會議上,美聯儲意外轉鴿,點陣圖顯示2024年降息次數或提高至3次,再度觸發降息交易。10年期美債名義利率從5%附近大幅下降至3.8%,10年期美債實際利率從2.5%附近下降至1.64%;COMEX金價一度升至2100美元/盎司的歷史高位,對應CFTC投機淨多頭擡升至2022年5月至今高點,我們認爲或已較爲激進地計入了美聯儲貨幣政策將在1Q24正式轉向、全年降息125-150bp的預期空間。

圖表:4Q23以來美債利率大幅下行

資料來源:Bloomberg,中金公司研究部

圖表:市場對2024年降息預期的定價較爲樂觀

資料來源:Bloomberg,中金公司研究部

預期交易的邊際變化或是關鍵,溢價持續性仍待觀察

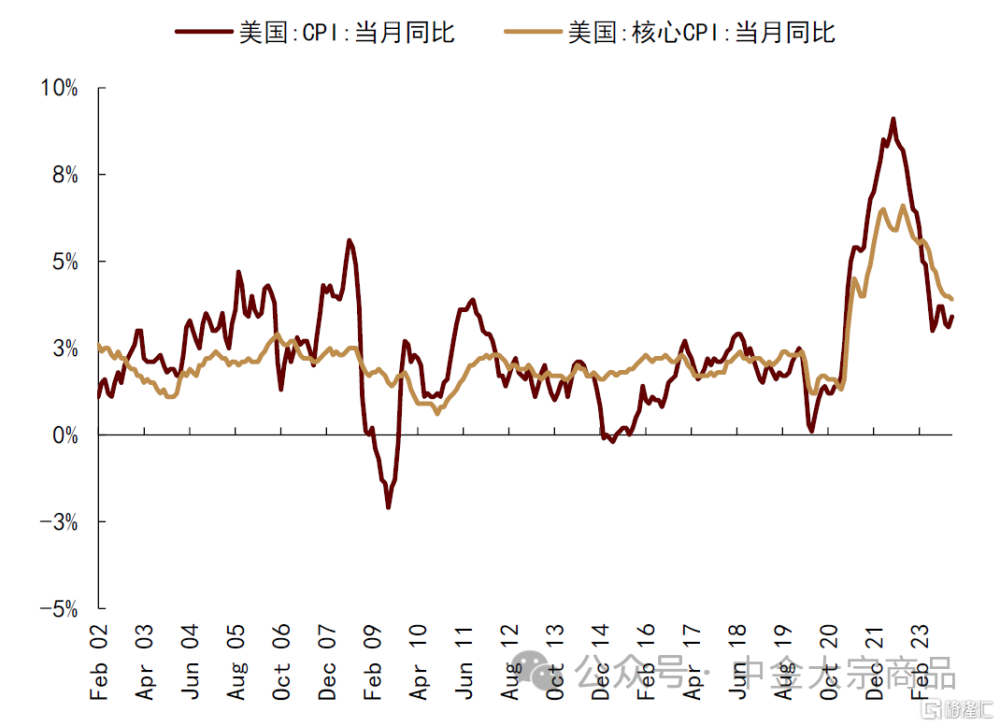

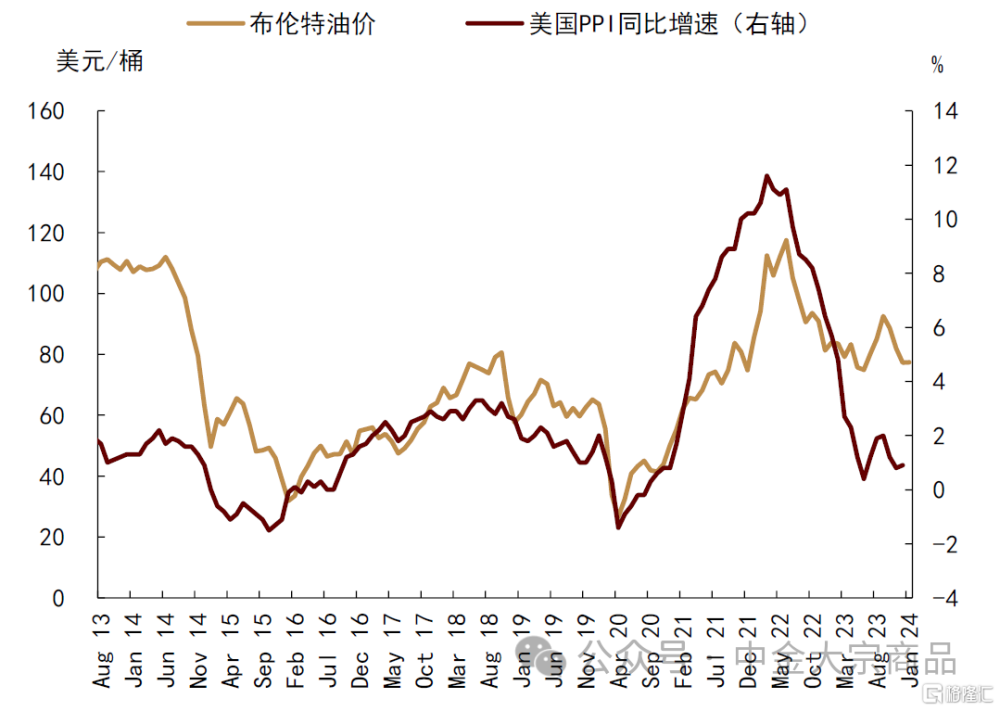

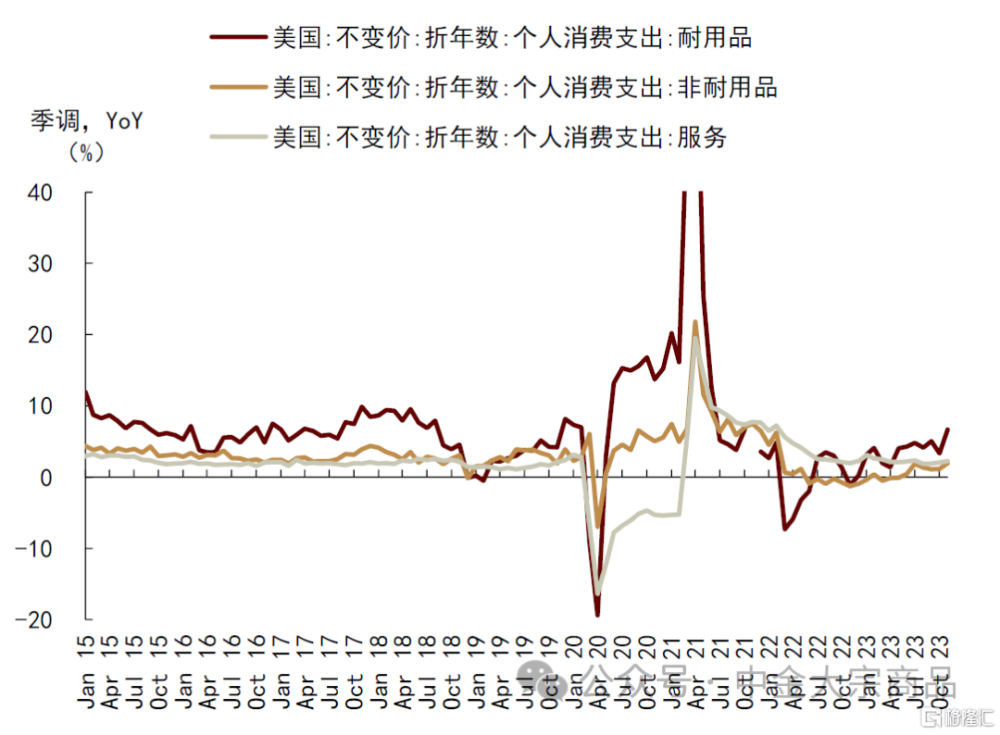

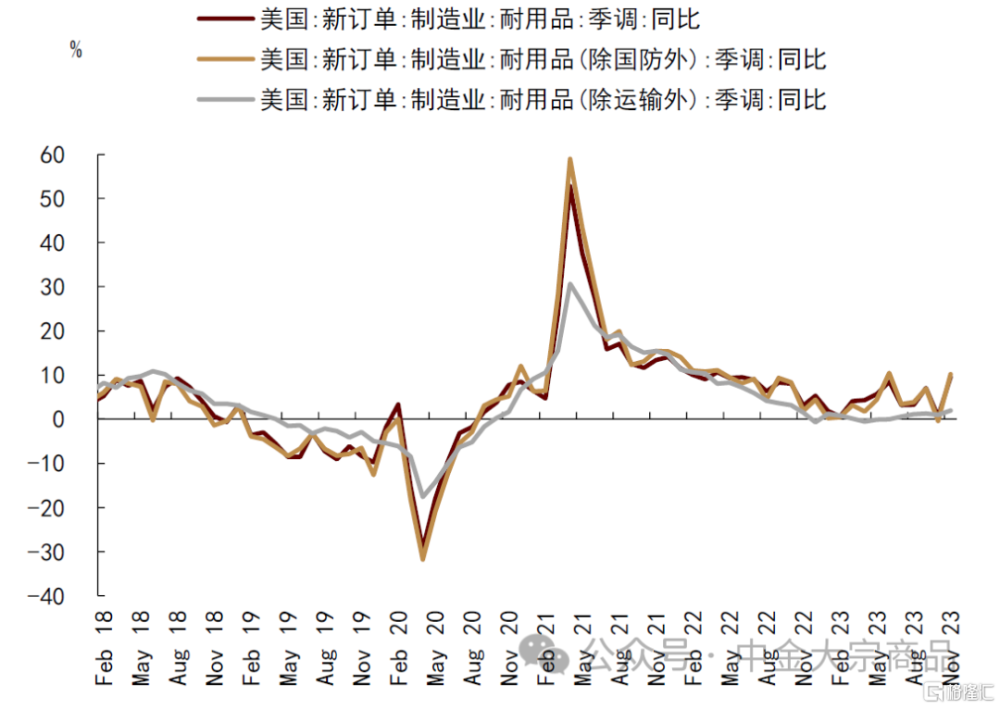

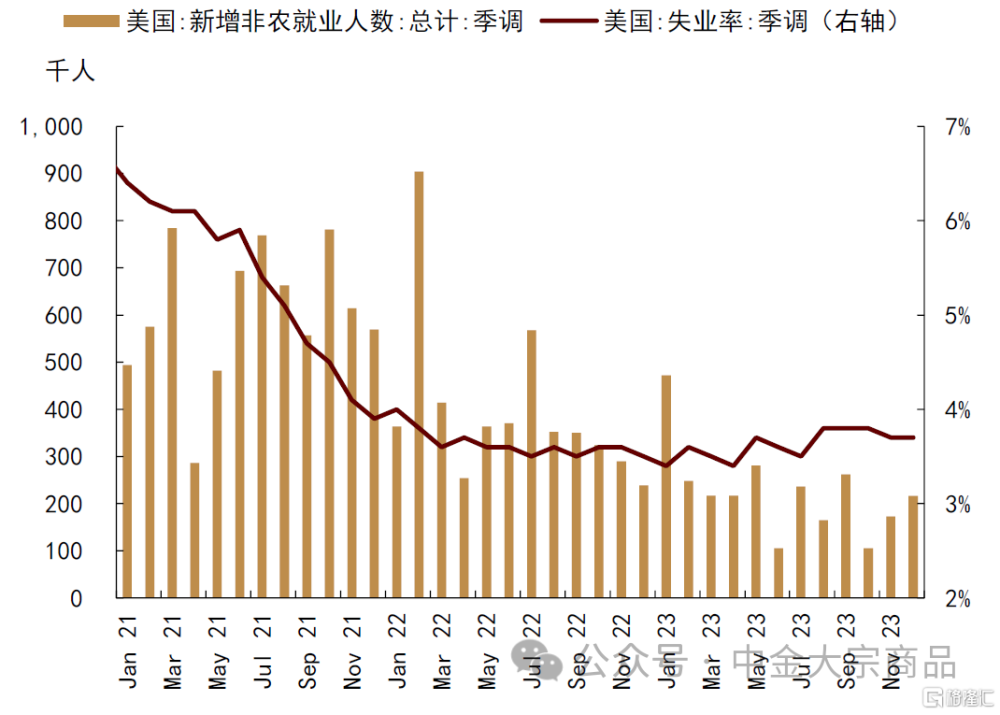

往前看,我們提示黃金價格中的投機溢價或仍存調整空間,利率預期的邊際變化或爲關鍵。在2023年11月12日發布的研究報告《貴金屬2024年度展望:利率主導,前低後高》中,我們提出2024年黃金市場主线或繼續受利率及利率預期主導,目前也仍維持這一判斷。2024年伊始,美國通脹超預期反彈,經濟增長韌性猶在,降息預期再次回擺。一方面,2023年12月美國CPI同比增長3.4%(前值3.1%)、核心CPI同比增長3.9%(前值4.0%),均高於預期,同期非農薪資環比增速進一步擡升至0.44%,結合我們對原油價格或有望受益於市場預期改善的判斷(詳見《石油:預期轉弱後的潛在變數》),美國通脹放緩或仍存變數。另一方面,2023年10-11月美國個人消費支出同比延續高位,制造業耐用品訂單也在汽車行業罷工擾動後有所反彈,勞動力市場仍然穩健。

我們認爲近期宏觀數據或促使市場重新評估此前較爲樂觀的降息預期,並再次進行“賣事實”的調整交易。結合最新進展,中金宏觀組將美聯儲首次降息的時點預期從3Q24提前至2Q24,我們相應上調2024年COMEX金價中樞預測至1950美元/盎司(前值爲1900美元/盎司)。因而若中東地緣風險不超預期發酵,我們提示近期降息預期及美債利率調整或爲黃金價格帶來一定的下行壓力。

圖表:2023年12月美國CPI同比增速超預期反彈

資料來源:Bloomberg,中金公司研究部

圖表:我們提示原油價格回升可能擾動通脹下行

資料來源:Bloomberg,中金公司研究部

圖表:美國個人消費支出同比增速回升

資料來源:Bloomberg,中金公司研究部

圖表:美國制造業耐用品新訂單增速反彈

資料來源:Bloomberg,中金公司研究部

圖表:美國勞動力市場維持穩健

資料來源:Bloomberg,中金公司研究部

投機頭寸調整之外,我們提示受益於避險需求的溢價也存在調整風險,同樣需要關注預期的邊際變化。一方面,我們認爲源於央行購金超預期增加的黃金溢價能否持續,或仍需依賴於購金需求能否繼續有超預期的表現;從歷史經驗來看,即使是全球央行在2011年前後從淨售金方正式轉變爲淨購金方,爲黃金帶來的溢價也在購金需求穩定後企穩並出清,金價最終回歸市場投資需求主導。此外我們進一步提示,近兩年央行購金需求的增量能否持續或也仍待觀察。

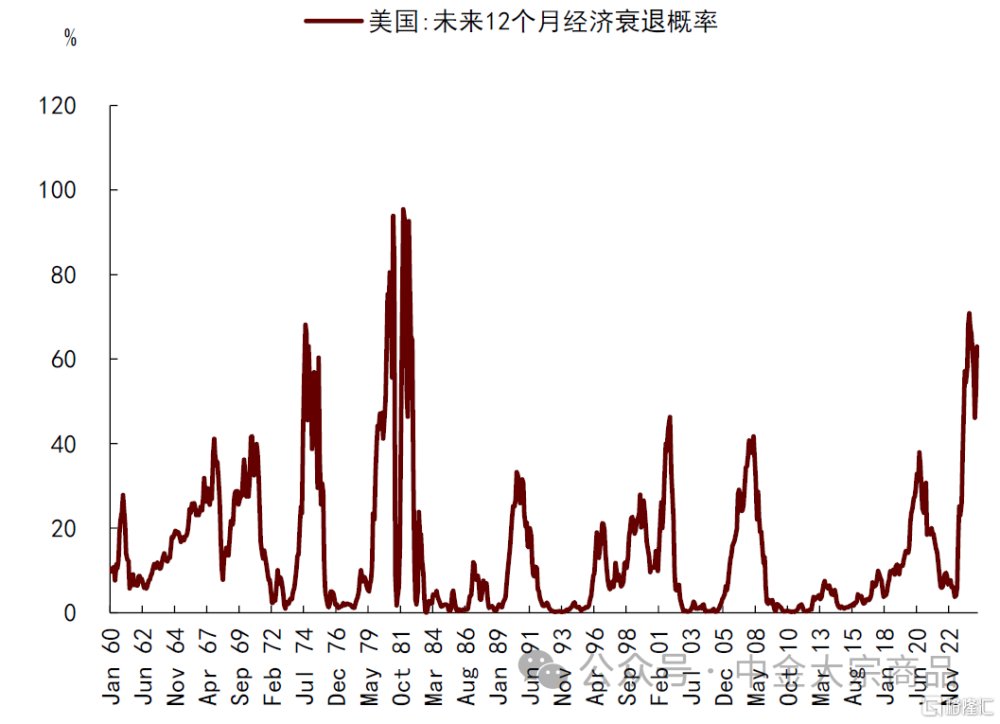

另一方面,全球黃金ETF仍處在疫後出清階段,在2023年黃金市場展望報告中,我們曾提出高利率環境下的美國經濟衰退風險或成爲黃金避險性配置需求的下一穩定支撐,但美國經濟短期韌性推遲了避險東風的兌現,歐美銀行業風險、巴以衝突等突發事件引發的階段性情緒惡化也均未能觸發持續性的避險买需。目前來看,美國經濟衰退的風險尚未完全解除(紐約聯儲預期未來12個月美國經濟陷入衰退的概率仍處於歷史高位),或能夠爲黃金避險需求提供一定支撐;而若美國經濟最終兌現了“硬着陸”以外的情形,我們提示或觸發風險偏好回暖,並推動黃金避險溢價出清。

圖表:對美國經濟衰退的擔憂尚未解除

資料來源:紐約聯儲,中金公司研究部

長期來看,金價要維持2000美元/盎司以上的高位運行,或需公允價值進一步擡升

往前看,我們認爲長期而言,黃金價格能否在2000美元/盎司上方維持高位運行,或需公允價值有所擡升,並爲價格高位提供更爲穩定的支撐。綜合以上分析,我們認爲或至少需要對應美國潛在經濟增速的進一步趨勢下移,即若美國經濟“硬着陸”情形兌現,並對長期經濟增長預期形成壓制,我們認爲或能夠爲黃金價格提供預期交易之外的、來自於“水漲船高”的趨勢性支撐。在此情形下,我們提示黃金價格或能夠在2000美元/盎司上方獲得趨勢性的上行支撐。

注:本文摘自中金2024年1月14日已經發布的《黃金:水漲船高還是預期交易?》

分析員 郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524

聯系人 李林惠 SAC 執業證書編號:S0080122070072

標題:黃金:水漲船高還是預期交易?

地址:https://www.iknowplus.com/post/71865.html