策略視角看本次DeepSeek發酵背後的三個關鍵問題

近日,DeepSeek-R1爆火全球,其以推理能力強、性價比突出的特點區別於過往的AI模型,一經發布就以破圈之勢引發各界廣泛關注。在A股蛇年的首個交易日,DeepSeek概念股迎集體大漲。天風研究特別推出【DeepSeek深度專題系列】,策略吳开達團隊針對三大問題探尋DeepSeek投資機遇。

Q1 美國對中國AI會更嚴厲封鎖嗎?

DeepSeek的成功可能意味着之前一個階段裏美國的“小院高牆”遏制策略失效:芯片限制可能適得其反,反而加速了中國在AI效率優化方面的創新。

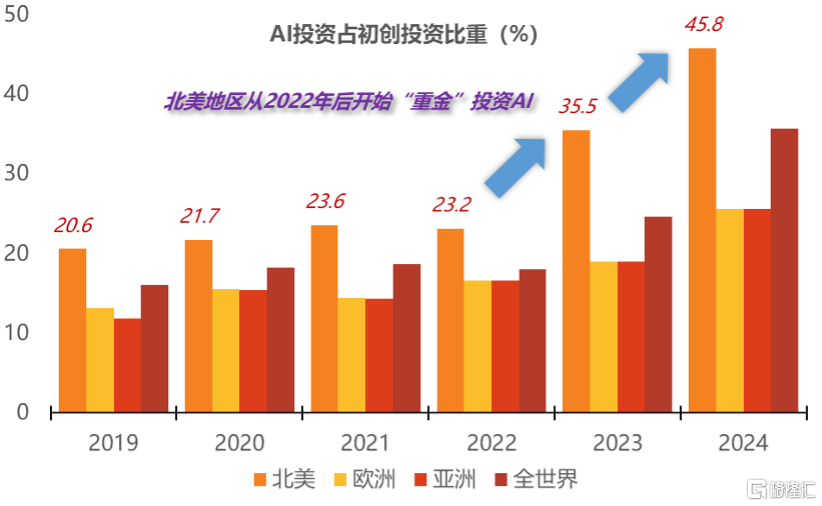

美國在AI上已經投入大量“沉沒成本”:去年北美AI初創投資佔其所有VC投資的45.8%,比例遠高於亞洲水平。因此在DeepSeek獲得突破後,不排除美國出台更多遏制措施以“捍衛”過往的大量投資。

圖:美國近兩年在AI投資上“重金”投資,沉沒成本大於世界其他地區

資料來源:Pitchbook,天風證券研究所

遏制政策不僅只有提高關稅,對A股交易影響更大的是供給側的限制,例如英偉達對華業務受到更大限制。供給側對科技產業趨勢是更能拔估值的邏輯:

1)國內半導體技術本身或難快速發生革命性變化,但由於供應鏈限制,競爭格局被強行改變,只能使用國內的產品,這是供給驅動的產業趨勢。

2)這類供給退出帶來的產業趨勢需求較成熟明確;相比之下,新技術帶來的產業趨勢下遊需求的彈性模糊、甚至需求是否能長期存在都有極大不確定性,美國供給退出下,部分產業鏈節點等於獲得一部分“穩定且有保護”的份額。這類交易估值能夠拔得更高,因爲其本質是用政策外力塑造了一個高增速賽道,能獲得科技產業趨勢的高速紅利,又減少了“第一個喫螃蟹”這一科技投資的最大風險。

3)從外部貿易遏制的“反身性”而言,對於某些國家轉型战略性行業的外部遏制,反而可能引發更多政策支持。可能的反映形式包括但不局限於政府購买行爲、投融資支持、行業標准規範等。我們認爲,我國作爲制造業產能需消納且政策對於行業發展有較強指引的大國,供給驅動和產業政策支持對行業的重要性大於外需拉動。另外,在受到美國關稅遏制時,我國也可能採取反制措施,提高美國進口商品關稅,即使美方沒有對相關領域的供給限制,使用美國產品的性價比也會下降。

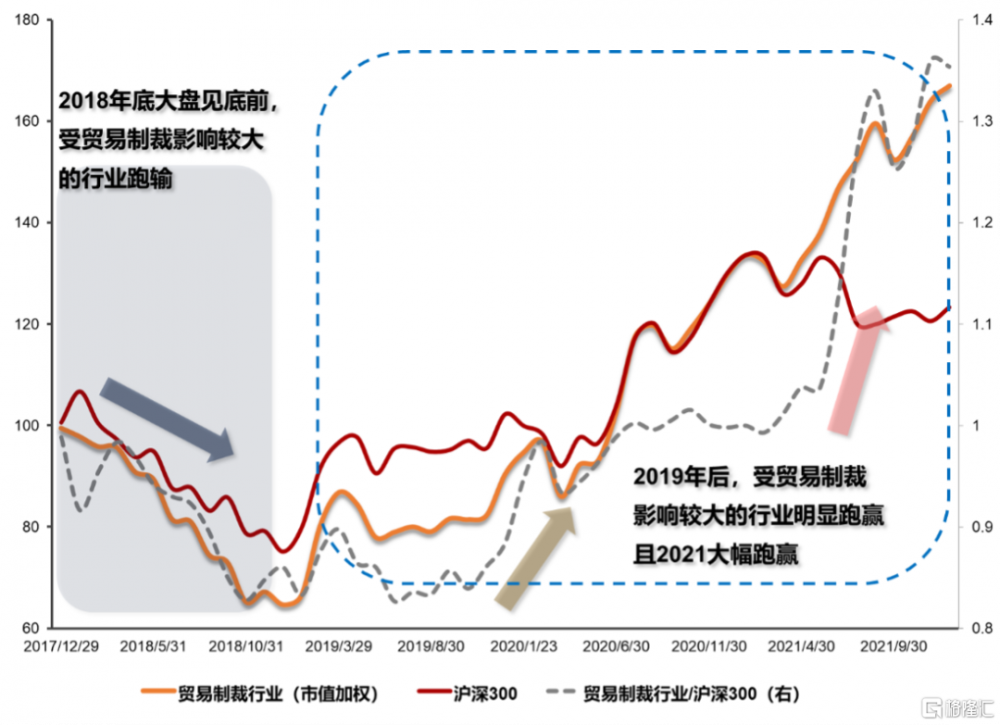

圖:貿易遏制後,遏制相關的行業18年跑輸,19-21年跑贏,其中21年超額幅度較大

資料來源:Wind,天風證券研究所;2017年12月31日定基爲100;遏制行業相關定義:按照301關稅遏制清單所列HS4項目,對應到申萬二級行業,篩選遏制清單中2018年出口至美國金額最高的前20個行業

對第一個問題小結:預計美國將繼續加大遏制力度,那么對當前A股正在交易的“自主可控”、“供給端產業趨勢”品種是新的催化劑。

Q2 A股AI能否出現有壁壘的應用和消費端龍頭?

DeepSeek背後或體現AI行業的“護城河”仍不寬,硬件制造和模型技術的超越是常態——整個行業的格局沒有出現固化,真正意義的“龍頭”公司沒有出現,說明AI行業還可以不斷挖掘黑馬。

但另一方面,DeepSeek的出現是把A股AI行情從硬件引導到真正可能出現壁壘的消費端應用的催化劑,後續中國出現AI界的騰訊、茅台、伊利這種消費端龍頭公司,或者交易邏輯繼續朝AI眼鏡、AI手機這種消費端擴散,都有利於AI+產業估值提升。

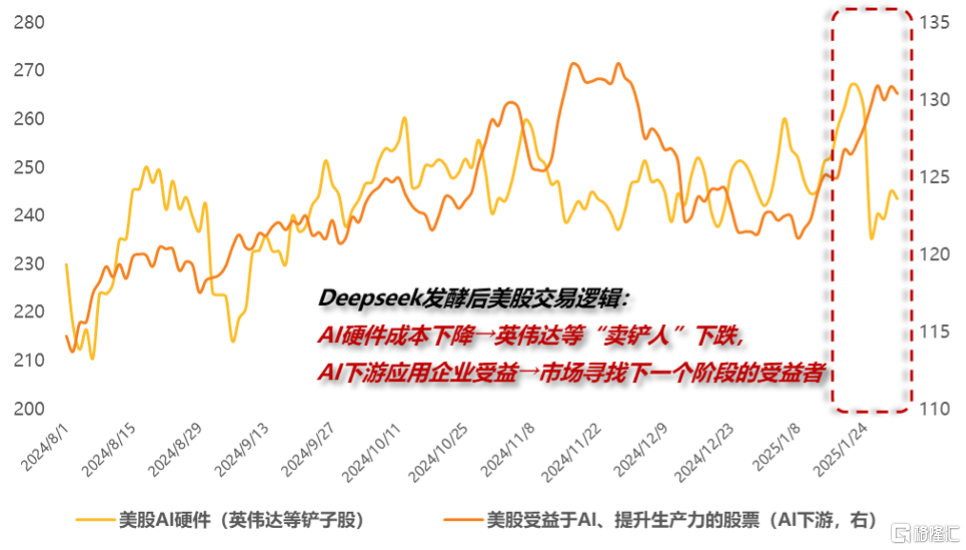

事實上,美股1月底以來對DeepSeek的反應就體現了“賣鏟人下跌→AI下遊應用者成本降低受益”的邏輯。

圖:DeepSeek發酵後,美股AI敘事從英偉達等硬件股轉移到下遊的應用者

資料來源:Bloomberg,天風證券研究所

回顧傳媒(代表AI的應用軟邏輯)和通信設備(代表AI的算例硬件邏輯)相對走勢,23-24年A股AI行情可總結兩個顯著特徵:

1)近兩年整體來看A股AI主线是制造業硬件;23-24年,以通信設備/傳媒的相對走勢衡量,通信設備是長期跑贏傳媒的。背後反映的邏輯是新興產業趨勢初期階段、軟件和終端消費場景尚未迎來爆發性突破下,集中交易“賣鏟人”邏輯——不管此後AI軟件和應用場景是否能大面積出現,生產AI硬件的公司總會確定地受益於別人开發AI。

2)但AI行情如要大漲,又需要應用的軟邏輯配合,這背後邏輯既可以理解爲“只有AI大行情才能支持外溢到應用和軟件”,也可以理解爲“在應用和軟件催化下,AI行情估值空間才能打开”。

圖:傳媒(代表AI的應用邏輯)和通信(代表AI的硬件邏輯)相對走勢體現出的信號:近兩年主线是AI硬件,但AI行情如要大漲,需要應用的軟邏輯配合

資料來源:Wind,天風證券研究所

DeepSeek的出現把A股AI行情從硬件引導到真正可能出現壁壘的消費端(對應傳媒股、AI眼鏡、AI手機等),爲何這對A股AI行情是一個好事呢?此前A股AI行情局限在硬件,這其實是不利於2025年AI作爲主线在23-24年反復表現後繼續佔優的,因爲估值的本質是未來永續現金流折現與當期利潤的比值,給予高估值,需要行業格局和現金流能“看得很遠”,只有硬件和制造業的產業趨勢,很難長期給予高估值。

制造業有一個核心矛盾——制造業成長性無法线性外推,高成長後的高CAPEX引致行業格局惡化+技術迭代下,兩年後產業趨勢就可能會消失。我們將中證800中的制造業和消費龍頭分別篩選出來,對所有公司2021年/2023年扣非淨利潤增速進行統計,發現制造業公司的高成長在統計意義上而言無法持續,制造業企業2021年增速高公司在2023年並無更高增速,主要原因在於制造業的特性使得“高成長賽道→高CAPEX→產能增加→行業格局惡化”的路徑較爲通暢。而對比消費龍頭則可以發現,消費龍頭壁壘很強,成長性是可以進行“线性外推”的。

對第二個問題小結:

1)25年AI產業趨勢的高度,需要關注AI應用端和消費端是否能出現龍頭公司,不管是某類AI軟件的龍頭(辦公、教育、圖像、視頻等),還是AI消費產品(AIPC、AI眼鏡、AI耳機、AI手機等)。

2)當前從DeepSeek來看,AI產業格局尚未確定,各公司排位變化可能在短時間內改變,中國公司也能追趕,估值有望修復;

3)DeepSeek的出現是把A股AI行情從硬件引導到真正可能出現壁壘的消費端應用的催化劑,後續中國出現AI界的騰訊、茅台、伊利這種消費端龍頭公司,或者交易邏輯繼續朝AI眼鏡、AI手機這種消費端擴散,都有利於AI+產業估值提升。

Q3 算力需求會增加還是減少?

DeepSeek可能引發的行業對於算力需求(可以理解成A股裏的“硬”AI邏輯,對應“賣鏟人”,主要是通信設備板塊)截然不同的方向:

一是轉向效率導向,弱化算力堆疊,不利於A股繼續交易硬AI、“賣鏟人”邏輯:更多企業可能开始重視ROI,導致2026年後算力需求增速放緩。這個觀點符合本次DeepSeek發酵的直覺——“DeepSeek更省算力”。春節前A股最後一個交易日DeepSeek催化上漲的方向都是軟應用(傳媒板塊),硬算力(通信設備)是下跌的。原因是23-24年A股AI行情主线基本在“硬方向”(可用通信設備這個二級行業來代表);而DeepSeek的本質是“用比別人便宜的成本做出差不多的東西”,因此AI的“成本”——各種算力硬件和通信設備調整。

二是今後行業反而會繼續追逐算力升級,部分企業可能堅持通過更強大的算力推動模型性能提升。支持這種方向的觀點主要有“Jevons悖論”。

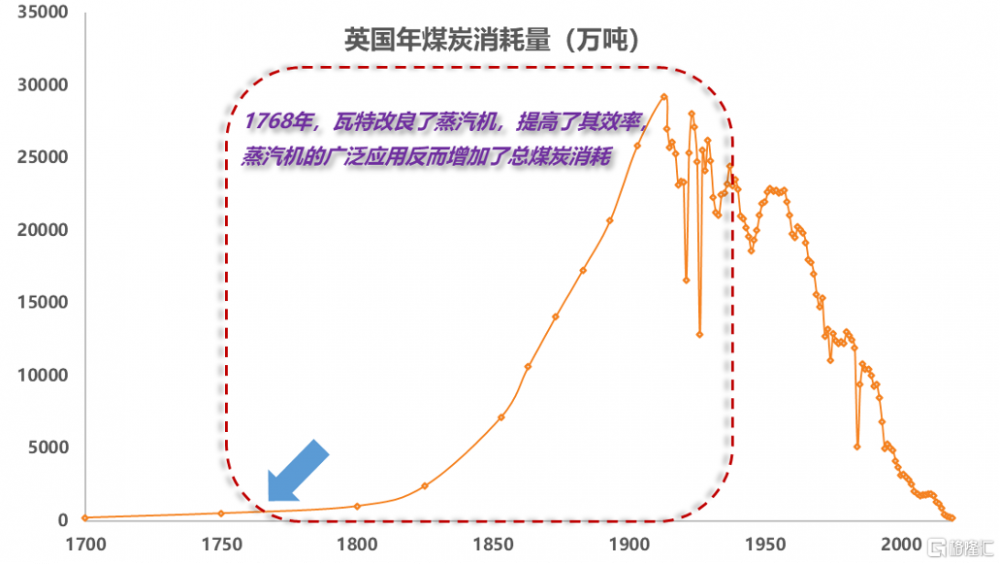

“Jevons悖論”指的是隨着改善資源使用效率,反過來會導致該資源的使用量增加;而不是減少(即在成本較低時會激發潛在需求)。瓦特改良蒸汽機是說明“Jevons”悖論的良好案例。瓦特並非蒸汽機的原創發明者,而是基於紐科門蒸汽機進行了革命性的改進。他設計了分離式冷凝器,將冷凝過程與氣缸分離,從而大幅提高了蒸汽機的效率。

圖:瓦特改良蒸汽機後,反而使得更高效的蒸汽機廣泛使用,提升了英國的總煤炭消耗

資料來源:UK Department for Energy and Climate Change (DECC),天風證券研究所

資料來源:UK Department for Energy and Climate Change (DECC),天風證券研究所

我們認爲,傑文斯悖論也適用於AI的算力需求:因爲隨着成本的降低,AI應用的採用可能會呈指數級增長。需要指出的是,Jevons悖論是一個是長期敘事,但二級市場當然仍然會被短期波動所影響,核心是看“算力成本壓縮”的斜率高,還是“算力使用”的指數增長快。

風險提示:1)過去歷史經驗僅供參考;2)科技迭代速度較快;3)政策出台和落地具備不確定性。

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:策略視角看本次DeepSeek發酵背後的三個關鍵問題

地址:https://www.iknowplus.com/post/191013.html