霍華德·馬克斯最新對話:英偉達的下跌是一次重要的教訓

橡樹資本創始人霍華德·馬克斯(Howard Marks),近日在Global Alts會議上,圍繞泡沫、利率等熱點話題,分享了最新觀點。

Global Alts會議的舉辦恰值國內春節假期期間,DeepSeek引發了國際各路媒體與投資人的討論,也是會議上討論的熱點話題。

霍華德·馬克斯在對話中也談到了DeepSeek,他的角度並不是從AI的專業性或者未來發展出發,而是更多地看到了背後市場心理的變化。

霍華德·馬克斯表示,英偉達作爲受到直接衝擊的標的,其下跌或許可以理解;

但是,DeepSeek對市場的衝擊是方方面面的,甚至波及到了本不相關的資產管理公司。

這背後,就是市場心理的作用。

在他看來,這一次的市場波動是個重要的教訓。

泡沫不應被簡單理解爲價格的上漲,而是階段性的瘋狂。

市場心理在短期往往比基本面更能左右短期的市場走勢,

這種心理傳染和非理性行爲,在DeepSeek引發的市場波動中表現得淋漓盡致。

就後市而言,霍華德·馬克斯對比了股票和債權類資產,

他認爲,在當前市場環境下,高收益債券的穩定回報,或許比標普500指數的低個位數回報更具吸引力。

泡沫是階段性的瘋狂

心理的短期影響遠超基本面

問:我們先來聊聊DeepSeek吧,它的橫空出世讓英偉達在1月27日暴跌16%,雖然後期可能有所回升,對於DeepSeek入局後的科技領域,你怎么看?

霍華德·馬克斯:我對科技行業沒什么專業見解,也不太懂技術。

但我覺得,之前的市場波動是個重要的教訓。

那天我忙得不可开交,後來抽空看了眼手機,發現英偉達市值蒸發了6000億美元。

但有趣的是,其他所有股票也都在大跌——

可能你們不感到意外,但我手機裏存了我們這一行業各家公司的股價,結果全跌慘了,包括我們的合作夥伴博楓集團(Brookfield)。

全球市場都在反映這種連鎖反應。

爲什么呢?

DeepSeek的進展明明是對英偉達競爭力的威脅,爲什么其他領域,比如資管公司的股票,也跟着遭殃?

它們的共同點是什么?

答案是市場心理。

短期來看,市場心理對投資的影響遠超基本面。

DeepSeek的新聞真能從根本上影響其他公司、行業和國家嗎?顯然不能。

1月份的備忘錄我正好寫了“泡沫”,1月2日剛好是我在25年前第一篇引發熱議的備忘錄《互聯網泡沫》(Bubble.com)的周年紀念日。

我在文中說,泡沫不應被理解爲簡單的價格上漲,它更多的是階段性的瘋狂。

如果市場是理性的、冷靜的,DeepSeek的新聞絕不會壓垮其他領域。

這說明短期市場的心理傳染和非理性有多可怕。

問:但高估值本身也是問題吧?

霍華德·馬克斯:高估值是心理驅動的結果。

對我來說,關鍵不是估值有多高,而是它到底是如何被推高的——

當市場失去客觀性,你就得問,這樣的瘋狂會如何波及我關心的領域。

控制情緒是短期制勝的核心

問:我們來聊聊如何應對不確定性。美聯儲在利率決議上的不確定性仍然存在,投資者該如何爲未來幾個月布局?

霍華德·馬克斯:另類投資的優勢之一在於追求阿爾法,

即通過管理能力創造超額收益,而非依賴市場的整體表現。

理論上來講,另類投資應該能與市場波動不相關。

但現實中,心理有時會裹挾一切,所以,與理論情況並不相同。

我們必須不斷驗證投資決策的根本邏輯。

問:你現年已經78歲了,經歷了2年的抗癌歷程現在依然精力充沛,是如何做到的?

霍華德·馬克斯:答案很簡單,別讓情緒主導,

被情緒主導的人成不了優秀的投資人,因爲市場中的人們總是傾向於犯相同的錯。

市場狂熱時別追高,市場恐慌時別拋售,控制情緒是短期制勝的核心。

談到不確定性,現在確實比以往更難預測政策的走向。

正常情況下,你可能會去試圖預測長期的政策走勢,據此對長期的計劃進行一些調整。

盡管如此,真正重要的是你所在公司和行業的具體情況,而不只是單純從宏觀角度出發。

我們必須得承認,如今我們對未來的預測難度,可能比以往任何時候都要大。

我不知道,政府成員現在是否清楚一年後他們會去做什么,我只知道,我自己確實不清楚。

我們希望減稅,希望減少赤字,我們還希望減少進口,並且控制通脹。

然而,在這些“希望”的具體表現形式中,有許多是相互矛盾的。

我認爲,今天我們只能觀望,看政府將如何決定它的行動。

未來十年

不再重演極低利率故事

問:利率環境如何影響資產價格?

霍華德·馬克斯:作爲大環境而言,利率之於資產就像水之於魚。

它決定了經濟活力和資產估值,因爲資產價格是未來現金流的貼現值,利率越低,現值越高。

但別太糾結美聯儲的短期指引,我經常勸大家,別太在意短期變動。

我在2022年11月寫過一篇備忘錄,名爲《真正重要的事》(What Really Matters)。

我在裏面談到,有5件事情其實並不重要,那就是短期事件、短期表現、短期交易、過度活躍,以及波動,

這些對於長期基本面投資者而言都毫無意義。

我在備忘錄中提到,在2017年,我被問到的唯一問題是,美聯儲將在哪個月开始加息?

我會回答說,好吧,你爲什么關心這種問題?

就算我回答說3月,你會做什么呢?

如果我回答說,不是3月,是5月,你又會做什么不一樣的事情呢?

在我看來,人們關注這些問題毫無意義。

在利率變動的當天,它可能會影響當天的資產價格,也許還會影響第二天的價格,但它不會影響那些將決定長期走勢的事件進程。

長期走勢更多的是取決於那些長期的力量和經濟大環境。

所以,我不關心美聯儲的利率指引。

我在備忘錄《滄海桑田》(Sea Change)裏面提到,在1980年代,當時的利率是22.25%,而40年後,2020年,利率變成了2.25%。

這40年間,利率下降了2000個基點。

任何在1980年之後开始從業的人——我相信是在座的大多數,都只見過利率的下行階段,或者說,只經歷過極低利率的時期。

而我相信,未來十年,都不會再重演利率下行和極低利率的故事。

這是大環境的變化。

下行的利率或者說極低的利率,就像是機場裏面的電動步道,你在上面以正常速度走路,實際上的速度卻像在奔跑。

你說,“嘿,我真厲害!”但其實並非如此。

同樣地,人們在過去一段時間裏做出了某些決策,公司也賺了很多錢——

2009–2021年這段時間,這其實是個很容易賺錢的時期,

因爲美聯儲的基准利率大部分時間都接近於零,平均只有0.5%。

那些做出決策的人會說:“嘿,我真是個出色的決策者。”

但實際上,這都是因爲利率低而已。

愛因斯坦說,瘋狂的定義是,反復做同一件事卻期待不同的結果。

我認爲,另一種瘋狂的形式是,在完全不同的環境下做同樣的事情,卻期待相同的結果。

因此,在利率持續下降且處於超低水平的時期表現最好的那些事情,不一定是在利率穩定且普遍較高的時期表現最好的。

人們必須接受這一點。

高收益債的穩定回報

好過標普500的低個位數收益

問:你在之前的備忘錄裏面談到了所有權與債權類資產的區別,可否展开談談。

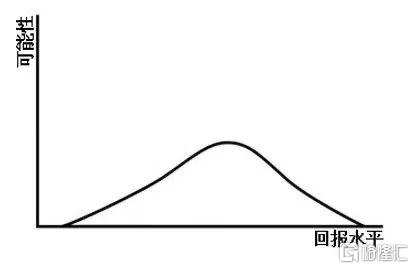

霍華德·馬克斯:所謂的“所有權資產”,包括股票、公司股權、房產等等。

大部分情況下,它們的未來回報或者說未來發展的概率分布看起來是這樣的——就是我們常見的標准鐘形曲线。

當然,從歷史數據來看,過去一百年裏,標普500指數的平均回報率爲10%,

這個數字相當可觀,回報率有時能達到20%,有時又可能接近0;

比如在20世紀70年代,回報率接近0,而在20世紀90年代,回報率則接近20%。

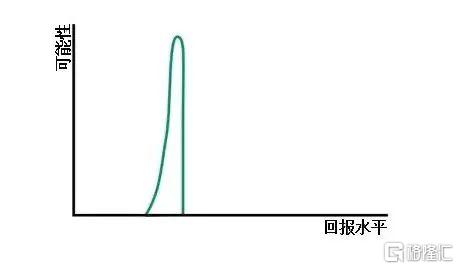

然後,你再看看借貸策略、固定收益策略,它們的回報分布看起來是這樣的——它又高又窄。

對於一只8%的債券,其長期回報率的不確定性非常小,它沒有上行空間,你不可能獲得超過10%的回報。

但如果你構建了一個8%的債券投資組合,你大概率也不會獲得低於7%的回報。

所以,不確定性很小,但預期回報率也較低,因爲它更可靠。

所有權資產的回報,可能範圍更廣,但預期回報率更高,因爲你承擔了不確定性。

那么,哪種更好呢?

在一個聰明或有效的市場中,不存在更好或更差之分。

這完全取決於你個人的選擇、偏好以及你自己的情況。

順便說一句,這並不是非此即彼的選擇,你完全可以將它們混合搭配。

隨着你承擔的不確定性增加,通常預期回報率也會更高,但不確定性也會增加。

但你看看現在的情況,以高收益債券爲例;

如今高收益債券的收益率大概爲7.3%,這在絕對值上是一個相當不錯的回報,而且比大多數機構所需要的回報率還要高。

但你再看看標普500指數,它在過去一個世紀裏平均回報率爲10%。

高盛在11月初發布的報告稱,在未來幾十年裏,標普500指數的回報率可能只有3%。

而摩根大通在年底發布的一張表格顯示,如果在今天的市盈率水平下买入標普500指數,

放在1988–2014年之間的任何時間,你的回報率將在-2%到2%之間——

或許上下略有差異,但基本在這個區間,即低個位數的回報率。

所以,如果你只能從標普500指數獲得低個位數的回報率,但伴隨着巨大的不確定性,

對比從高收益債券那裏獲得7.3%這樣合同約定的回報率,難道後者不是更好嗎?

《華爾街日報》有一篇報道,第一句話就說,根據某項指標,股票提供的股權風險溢價達到了自2002年以來的最低,僅爲2%。

而且實際上,相對於國債來說,它其實是負數。

所以,你不能說股票很棒,股票在過去100年裏每年回報率有10%。

你必須說,從它們目前的定價來看,它們可能的回報率是多少。

我認爲,相對於所涉及的風險而言,權益類資產的回報前景沒有那么好。

樂在其中

問:最後,你怎么看比特幣?

霍華德·馬克斯:我兒子讓我不要談論比特幣(笑),因爲談論自己不了解的事情並不是個好主意。

我兒子疫情期間以4000美元买入,現在漲到10萬。我可沒法說他錯了。

問:最後一個問題,你會慢下來嗎?

霍華德·馬克斯:爲什么呢?不會的。

我也不愛打高爾夫,也不覺得有什么能更令我興奮的事情,我覺得我很幸運還能繼續堅持下去。

舊金山搖滾教父比爾·格雷厄姆說過:“只有在你更想做別的事的時候,工作才是工作。”

而我樂在其中。

標題:霍華德·馬克斯最新對話:英偉達的下跌是一次重要的教訓

地址:https://www.iknowplus.com/post/191012.html