1月行業信息跟蹤:用電量增速回落、跑輸工增的原因拆析

摘要

一、1月行業信息思考

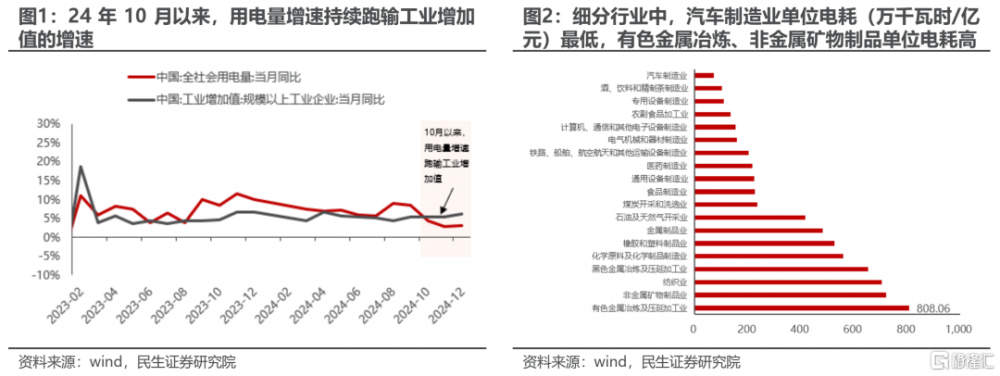

用電量增速短期回落的原因拆析:通過拆分用電量、工業增加值統計中的細分行業增速表現,我們認爲以有色金屬冶煉及壓延加工業、非金屬礦物制品業爲代表的多個高單位電耗行業需求增速回落、而以汽車制造業爲代表的多個低單位電耗行業需求增速上行是導致24年10月以來工業增加值整體增速平穩的同時,用電量增速卻出現回落的重要原因。

進一步來看,24年10月以來高單位電耗行業需求回落的背後,主要受①四季度經濟中消費回升、投資疲弱的結構性特徵,②新能源行業自律增強下產量增速放緩,以及③能耗管控趨嚴倒逼高能耗行業能源利用效率的提升這三方面影響。而低單位電耗需求上行則主要源於①“兩新”政策鼓勵下,汽車、機械設備更新需求的提升,以及②四季度終端消費邊際改善對消費制造業的拉動。

當下實物消耗與工業生產的效率與利潤之間進入了某種再平衡:行業內部降低低效的能源消耗,行業之間附加值更高的行業對低附加值的行業的再平衡。展望未來,這一趨勢在中短期仍然將對用電量爲代表的實物消耗增長形成抑制,但從中長期看,由於實物消耗在單位產值中的佔比階段性下降,這爲未來景氣回升時提升中下遊的價格接受度創造了空間。

二、1月行業信息回顧

①能源與資源板塊:煤炭旺季需求偏弱,金屬供需拉鋸持續,港口吞吐量平穩。②地產板塊:政策余效仍存,淡季地產成交面積環比回落,同比韌性較強,建材需求維持低位。

③金融板塊:A股成交金額連續三月回落,社融數據大致符合預期。④中遊制造板塊:設備更新政策、十大重點行業穩增長方案推出,機械設備、重卡銷量向好。

⑤消費板塊:出行鏈、觀影需求向好,大宗消費品銷售熱度階段性減退,消費電子銷售高增,農產品景氣度平穩。⑥TMT板塊:人形機器人、算力迎來積極發展。其中,國內AI大模型DeepSeek發布,衝擊市場對算力的再定價;算力芯片方面CPO研發布局的加速受到市場較多關注。

⑦新能源板塊:新能源車銷量向好,價格震蕩回暖;光伏需求內強外弱,供需博弈下產業鏈價格暫穩。

三、總結:

回顧1月行業信息,①受益於“兩新”政策的消費品、工程機械銷量增速較優,是經濟中的亮點。②地產政策余效仍存,帶動一线城市商品房銷量同比穩增,二手房市場熱度延續高位震蕩。然而,地產銷售端景氣度的回暖對投資端的傳導依舊有限。1月適逢春節休假淡季,疊加账期拉長,貿易商對新業務的承接意愿不強,建材需求同比仍處深度負增區間。③新能源行業在治理內卷式競爭的訴求下,供給端約束增強,產業鏈供需博弈持續,價格整體企穩。④當下的經濟結構特徵中,傳統高單位電耗行業(如:光伏制造、建材等)需求偏弱,跑輸低單位電耗行業(如:汽車制造業、專用設備制造業、食品制造業),這也解釋了近期用電量同比增速階段性回落,與工業增加值增速產生背離的原因。

風險提示:穩增長政策落地不及預期;數據基於公开數據整理,可能存在信息滯後或更新不及時、不全面的風險。

1 1月行業信息思考

1.1 用電量增速短期回落的原因拆析

1.1.1 高單位電耗行業工增佔比回落拖累用電量整體表現

問題:

回顧24年全社會用電量的同比增速表現,不同於前9個月的高增長,10月以來,增速回落明顯,且連續3個月低於同期工業增加值的同比增速表現,由於自23年以來,用電量增速在大部分月份中皆跑贏工業增加值的增長,因此這一趨勢的階段性扭轉受到市場較多關注。

結論:

通過拆分用電量、工業增加值統計中的細分行業增速表現,我們認爲以有色金屬冶煉及壓延加工業、非金屬礦物制品業爲代表的多個高單位電耗行業需求增速回落、而以汽車制造業爲代表的多個低單位電耗行業需求增速上行是導致24年10月以來工業增加值整體增速平穩的同時,用電量增速卻出現回落的重要原因。

進一步來看,24年10月以來高單位電耗行業需求回落的背後,主要受①四季度經濟中消費回升、投資疲弱的結構性特徵,②新能源行業自律增強下產量增速放緩,以及③能耗管控趨嚴倒逼高能耗行業能源利用效率的提升這三方面影響。而低單位電耗需求上行則主要源於①“兩新”政策鼓勵下,汽車、機械設備更新需求的提升,以及②四季度終端消費邊際改善對消費制造業的拉動。當下實物消耗與工業生產的效率與利潤之間進入了某種再平衡:行業內部降低低效的能源消耗,行業之間附加值更高的行業對低附加值的行業的再平衡。展望未來,這一趨勢在中短期仍然將對用電量爲代表的實物消耗增長形成抑制,但從中長期看,由於實物消耗在單位產值中的佔比階段性下降,這爲未來景氣回升時提升中下遊的價格接受度創造了空間。

原因分析:

爲探究24年10月以來用電量增速走弱且持續低於同期工業增加值增速的原因,我們觀測不同單位電耗細分行業在這一階段的用電量增速以及工業增加值增速表現。首先,我們用細分行業的用電量/營業收入,來代表該行業的單位電耗。細分行業來看,對比工業增加值中披露的20個細分行業,排除電力、熱力生產和供應業後,其余19個細分行業中,單位電耗最高的三個行業分別是有色金屬冶煉及壓延加工業,非金屬礦物制品業,紡織業;單位電耗最低的三個行業分別是汽車制造業,酒、飲料和精制茶制造業,專用設備制造業。

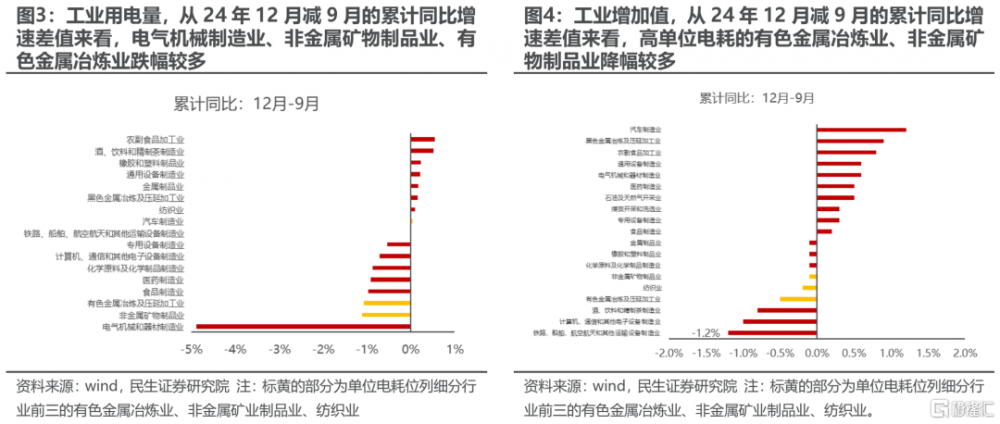

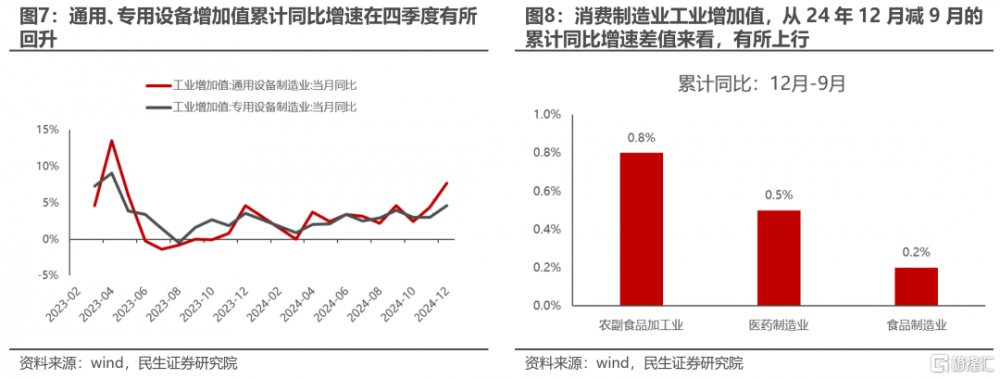

進一步來看,我們回顧細分行業24年12月與24年9月的工業增加值累計同比增速的差值,盡管總量層面,24年12月工業增加值的累計同比增速較9月持平,細分行業來看,24年10月以來,單位電耗較高的有色金屬冶煉及壓延加工業、非金屬礦物制品業12月減9月的工業增加值累計同比增速差值分別爲-0.5%、-0.2%,在細分行業中跌幅較多,與同期用電量同比增速明顯回落的趨勢相互驗證。而工業增加值表現較優的汽車制造業,農副食品加工業、通用設備制造業等皆爲單位電耗較低的行業,與同期用電量同比增速的上行也存在一致性。

1.1.2 高單位電耗行業需求增速回落分析

進一步探究高電耗行業需求增速回落的原因,我們認爲:①四季度經濟中消費回升、投資疲弱的結構性特徵,②新能源行業自律增強下產量增速放緩,以及③能耗管控趨嚴倒逼高能耗行業能源利用效率的提升是重要的解釋。具體來看:

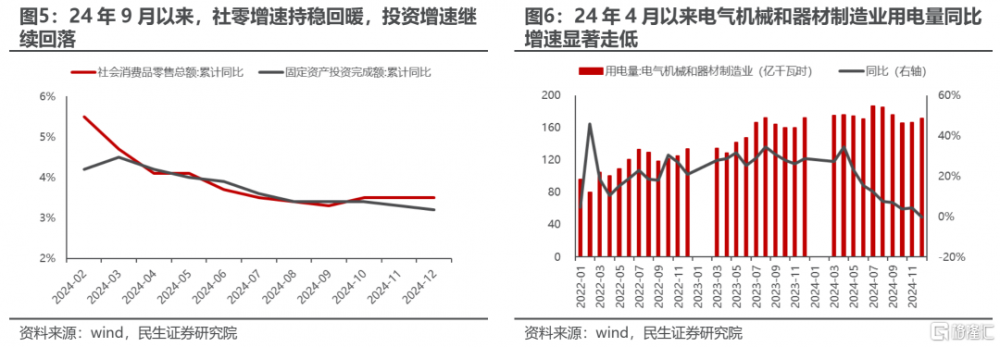

四季度經濟中消費回升、投資疲弱。自“9.24”一攬子政策推出以來,經濟整體呈現回暖趨勢。結構上,消費端出現積極回暖,社零累計同比增速自24年9月的+3.3%小幅提升至12月的+3.5%的同時;投資端的景氣度卻在低位繼續走弱,24年12月固定資產投資完成額累計同比增速在+3.2%,較9月繼續回落0.2個百分點。與投資關聯度較高的水泥、玻璃等建材行業需求同比仍在負增區間。水泥、玻璃皆屬於非金屬礦物制品,24年行業的單位電耗在719.66萬千瓦時/億元,位列細分行業第二,屬於高單位電耗行業。建材行業需求的疲弱對用電量整體的拖累要高於工業增加值。

新能源行業自律增強下產量增速放緩。回顧以往用電量與工業增加值的增速表現,其實,用電量增速在23年之前大多跑輸工業增加值,只是在23年後這一趨勢扭轉。23年以來,用電量的高增長中部分是由新能源行業的加速發展和擴產所帶來的。以光伏制造爲例,光伏設備及元器件制造業所屬的電氣機械和器材制造業23年用電量同比增速達+28.7%的歷史新高,而光伏設備及元器件制造業本身在23年同比+76.8%,增速更高。《光伏制造行業規範條件(2024年本)》中提到,光伏制造中多晶硅的綜合電耗要求小於60千瓦時/千克,根據22年光伏協會的測算,多晶硅生產的當年總和電耗便在60千瓦時/千克左右,相對於一般制造業,光伏制造對電力的需求更高。然而在24年,由於光伏行業供給過剩局面的持續,行業自律加強下,硅料、硅片的產量增速回落,對應的用電量增速同步下降,由於光伏設備及元器件制造業的用電量數據只公布至24年4月,我們觀測其所屬的電氣機械和器材制造業的用電量表現,電氣機械和器材制造業用電量的單月同比增速自24年4月以來逐步回落,在12月進一步回落至-0.3%的負增長區間。除此以外,新能源車中上遊的正負極材料、動力電池領域也存在供過於求的局面,爲維持價格的穩定,工廠產量增速的下降也將對相關行業的用電量增速產生拖累。

能耗管控趨嚴倒逼高能耗行業能源利用效率提升。能源轉型下政策對高能耗行業的限產,倒逼企業轉型升級,加強對能源的利用效率。從細分行業來看,以電力、熱力生產和供應業,有色金屬冶煉及壓延加工業爲代表的行業單位電耗逐年回落。

1.1.3 低單位電耗行業需求增速上行分析

低電耗行業需求增速的擡升來自於:①“兩新”政策鼓勵下,汽車、機械設備更新需求的提升,以及②四季度終端消費邊際改善對消費制造業的拉動。

“兩新”政策鼓勵下,汽車、機械設備更新需求顯著提升。汽車方面,24年4季度狹義乘用車銷量持續回暖,疊加經銷商庫存回落至健康水平,汽車制造業需求向好,工業增加值在12月的累計同比增速較9月累計同比增速提升+1.2個百分點,在所有20個細分行業中增長最多。機械設備方面,24年設備工器具購置投資同比+15.7%,明顯高於整體固定投資同比增速的+3.2%,設備更新政策對機械設備置換需求的拉動效果顯著,通用、專用設備工業增加值在12月的累計同比增速較9月累計同比增速分別提升+0.6個百分點、+0.3個百分點。

四季度終端消費邊際改善對消費制造業的拉動。細分行業來看,農副食品加工業、醫藥制造業、食品制造業工業增加值12月累計同比增速較9月分別提升+0.8個百分點、+0.5個百分點、+0.2個百分點,需求向好,然而以上三個行業的24年單位電耗分別在134.55萬千瓦時/億元、216.51萬千瓦時/億元、225.74萬千瓦時/億元,屬於低單位電耗行業,其需求的改善對用電量的帶動作用相對較小。

2 1月行業信息回顧

2.1 能源與資源板塊:煤炭旺季需求偏弱,金屬供需拉鋸持續,港口吞吐量平穩

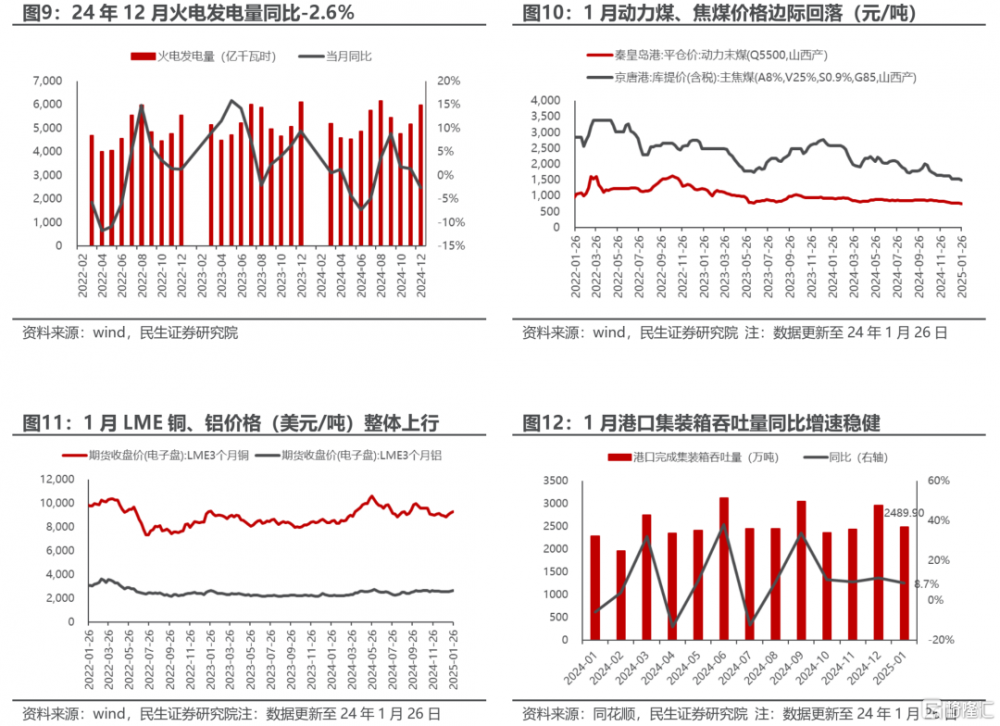

煤炭:1月動力煤、焦煤需求弱穩,價格中樞下移。動力煤方面,旺季用電量需求整體弱於預期,疊加新能源及水電持續發力的擠出效應影響,12月火電發電量同比-2.6%,1月上旬火電日均發電量同比-2.8%,火電需求持續偏弱。盡管供給端1月以來伴隨煤礦陸續放假,產區供應收緊,整體上供需緊缺格局緩和,動力煤價格有所回落。截至1月26日當周,秦皇島動力末煤均價753.1元/噸,月內-1.2%,同比-17.1%。焦煤方面,焦企採購較爲謹慎,鐵水淡季產量平穩,但臨近春節鋼廠補庫需求較弱。供給端臨近假期,部分煤礦停產放假或節前安全生產要求較強,焦煤供應小幅下降。供需兩弱下,焦煤價格整體下行。截至1月26日當周,京唐港主焦煤均價1490元/噸,月內-2.0%,同比-42.3%。

金屬:海外二次通脹預期下工業金屬、貴金屬價格上行,能源金屬供需博弈下價格漲跌互現。工業金屬方面,1月國內工廠逐步進入春節停產放假階段,市場較爲冷清,與此同時,此前因搶出口後延訂單逐步消化殆盡,1月內外需皆邊際回落。然而在美國經濟、通脹數據強韌性的背景下,市場對海外二次通脹的預期走強,帶動銅、鋁價格走強。截至1月26日當周,LME銅、LME鋁的期貨收盤均價分別爲9259.60美元/噸、2646.50美元/噸,月內分別+4.6%、+4.5%,同比分別+9.2%、+19.2%。

貴金屬方面,特朗普上台後政策不確定性增強,疊加海外再通脹預期影響,價格突破新高。截至1月26日當周,COMEX黃金期貨收盤均價2766.1美元/盎司,月內+4.5%,同比+36.8%。單日數據來看,1月30日COMEX黃金期貨收盤價突破2800美元/盎司至2829.0美元/盎司,創歷史新高。

能源金屬方面,1月需求量中鋰>鎳>鈷,在此背景下,碳酸鋰、鎳價格小幅走強,鈷價弱穩。碳酸鋰1月部分剛需採購備庫仍在,新能源車銷售預期向好下,市場對年後需求預期穩中向好,價格短期繼續回暖。截至1月26日當周,碳酸鋰(電池級)價格7.78萬元/噸,月內+2.6%,同比-20.6%。鎳在部分冶煉廠節前減產下供給減少,盡管需求端受早期補庫基本完成影響,市場成交階段性較爲冷清,在成本支撐下,價格小幅上行。截至1月26日當周,LME鎳期貨收盤均價爲15811美元/噸,月內+3.6%, 同比-3.9%。鈷方面供過於求格局持續,1月市場活躍度不高,價格短期暫穩。截至1月26日當周,LME鈷期貨結算收盤均價爲24300美元/噸,月內持平,同比-16.6%。

航運:港口貨物吞吐量維持平穩,油運受歐美對影子船隊制裁趨嚴影響,短期供給壓力減少,運價指數小幅回升。港口方面,1月以來伴隨春節休假臨近,港口工作量邊際回落符合預期,同比來看依舊維持較優景氣度。截至1月26日當周,港口完成貨物吞吐量、集裝箱吞吐量分別爲24034.50萬噸、601.50萬噸,月內分別-6.1%、-0.2%,同比分別+4.8%、+11.9%。1月合計來看,港口完成貨物吞吐量、集裝箱吞吐量同比分別+0.8%、+8.7%。

油運方面,1月美國財政部發布針對俄羅斯石油公司和大量油輪的迄今爲止最嚴厲制裁,減少油運供給,對油運價格存在拉動。截至1月26日當周,BDTI(原油運輸指數)、BCTI(成品油運輸指數)分別爲880.40、748.20,月內分別+3.9%、+25.4%,同比分別-34.7%、-43.5%。

2.2 地產板塊:政策余效仍存,淡季地產成交面積回落,建材需求下行

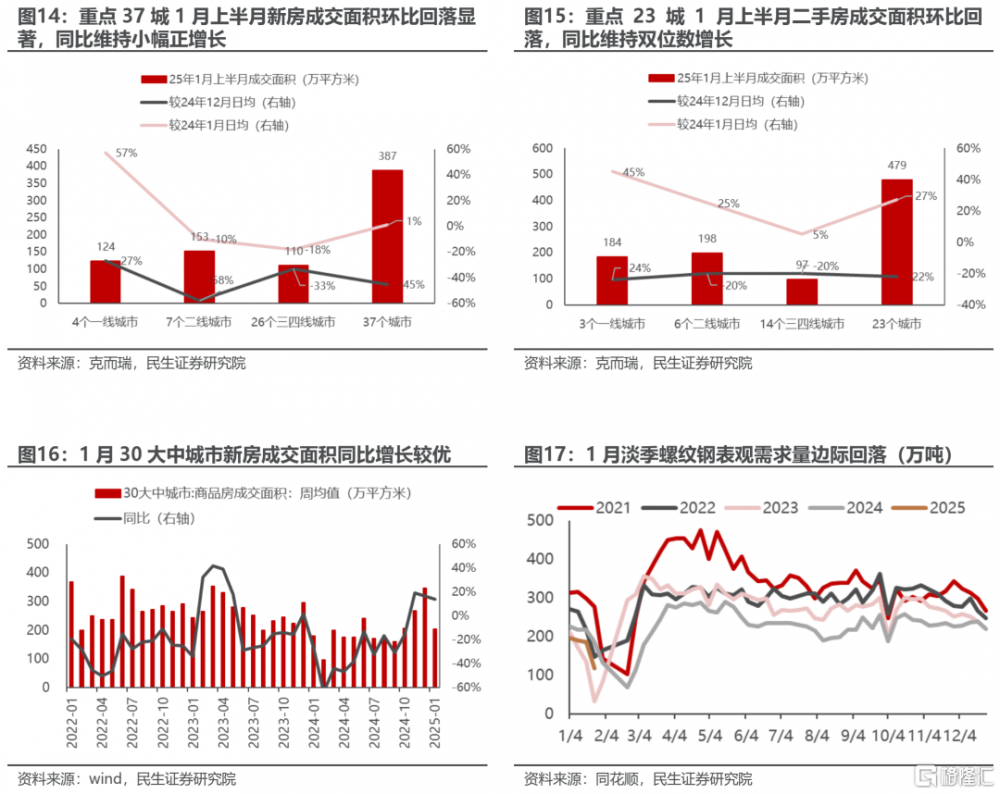

房地產:1月淡季成交面積邊際回落,結構上,一线城市強於整體,二手房強於新房。1月前四周,30大中城市地產周度成交面積均值爲203.75萬平方米,環比-41.2%,回落幅度基本符合季節性節奏,同比+13.9%,增速平穩。分城市層級來看,一线城市周度成交面積均值爲59.04萬平方米,環比-31.8%,同比+21.4%,增速高於整體,政策余效仍在。相較於新房,二手房市場熱度延續高位震蕩。根據克而瑞數據,1月上半月重點23個城市成交面積達479萬平方米,環比前月日均回落約22%,回落幅度小於新房的-27%,同比+57%,且較去年春節月(24年2月)實現翻倍增長。

建材:鋼鐵、水泥等建材需求邊際下行。1月生產开工走弱,一方面臨近春節假期,項目停工停產增多,對建材備的貨需求季節性回落。另一方面,資金到位率整體低位,貿易商反饋回款相對較慢、账期拉長,對於新業務的承接意愿不強。具體來看:

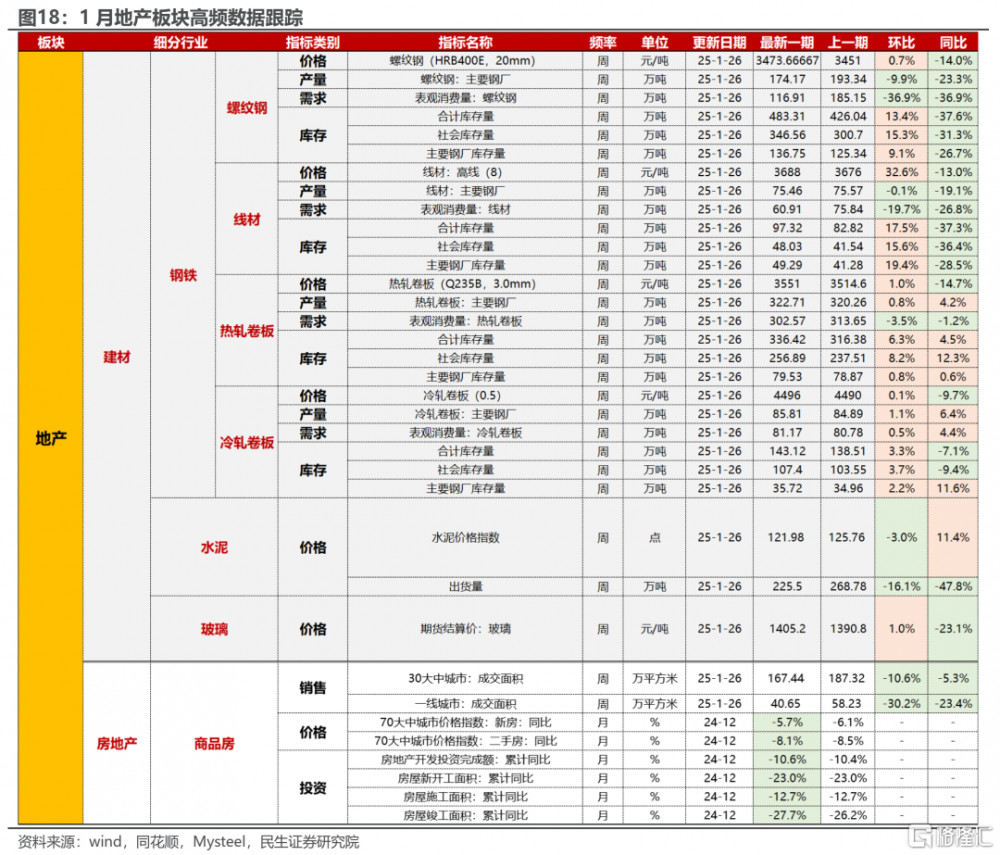

①鋼鐵方面,截至1月26日當周,螺紋鋼、线材、熱軋、冷軋均價分別爲3473.67元/噸、3688.00元/噸、3551.00元/噸、4496.00元/噸,月內分別-0.4%、-0.7%、-0.2%、-0.7%,同比分別-14.0%、-13.0%、-14.7%、-9.7%,價格弱穩;螺紋鋼、线材、熱軋、冷軋表觀需求量分別爲116.91萬噸、60.91萬噸、302.57萬噸、81.17萬噸,月內分別-40.7%、-27.0%、-0.1%、-7.7%,同比分別-36.9%、-26.8%、-1.2%、+4.4%,冷軋需求韌性較強。

②水泥方面,截至1月26日當周,水泥價格指數均值爲121.98,月內-6.1%,同比+11.4%。工地放假疊加資金改善韌性不足,百年建築調研數據顯示,截至1月21日,樣本建築工地資金到位率爲66%,環周-0.24個百分點,邊際回落,且絕對值仍低於往年正常值80%,水泥周度出貨量下行至225.5萬噸,月內-29.2%,同比-47.8%。

③玻璃方面,截至1月26日當周,玻璃期貨結算價均價在1405.2元/噸,月內+5.2%,同比-23.1%,中下遊陸續放假,補庫接近尾聲,需求季節性淡季,但相較於往年行業庫存壓力不大。

2.3 金融板塊:A股成交金額連續三月回落,社融數據大致符合預期

非銀金融:1月A股日均成交額連續第三個月回落,中長期資金入市政策落地。1月A股整體投資熱情邊際回落,萬得全A日均成交1.21萬億元,日均成交金額自10月達2.01萬億元以來已經連續三個月回落。

政策方面,1月22日,中央金融辦、證監會等六部門聯合印發《關於推動中長期資金入市工作的實施方案》,包括提升商業保險資金A股投資比例,拉長對國有保險公司經營績效考核周期至三年以上,優化全國社會保障基金、基本養老保險基金投資管理機制,提高企(職)業年金基金市場化投資運作水平,提高權益類基金的規模和佔比等多項舉措,對資本市場健康向好發展的樂觀預期帶動市場對非銀金融行業的投資熱情。

銀行:市場對央行降准、降息操作仍有較高期待,12月社融整體符合預期。央行在四季度例會上建議加大貨幣政策調控、擇機降准降息的表述帶動市場對25年一季度逆周期政策發力的預期走強。社融數據來看,12月社融新增2.85萬億元,高於預期的2.11萬億元;新增人民幣貸款8402億元,略低於預期的8430億元;M2同比+7.3%,符合預期。

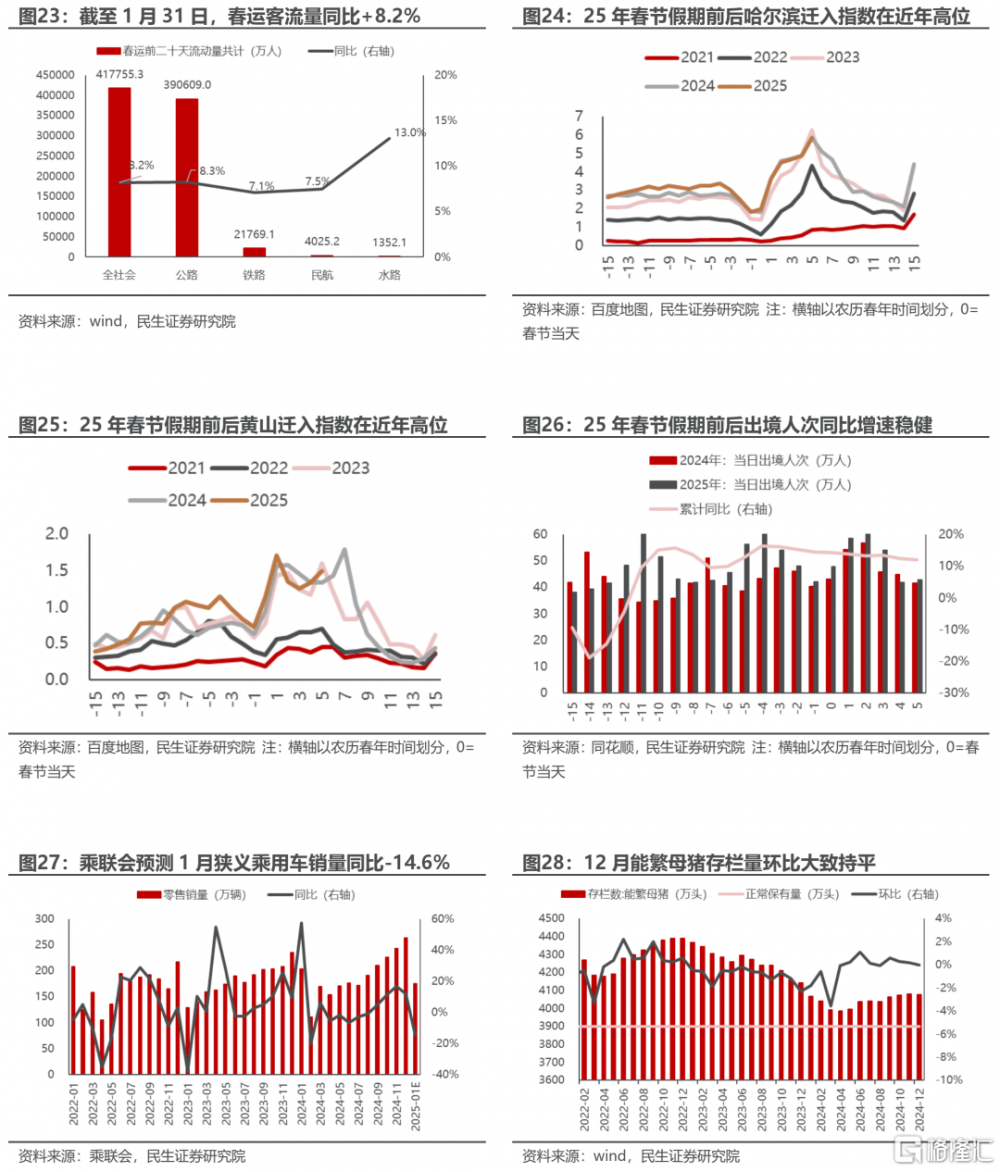

2.4 中遊制造板塊:設備更新政策、十大重點行業穩增長方案推出,機械設備、重卡銷量向好

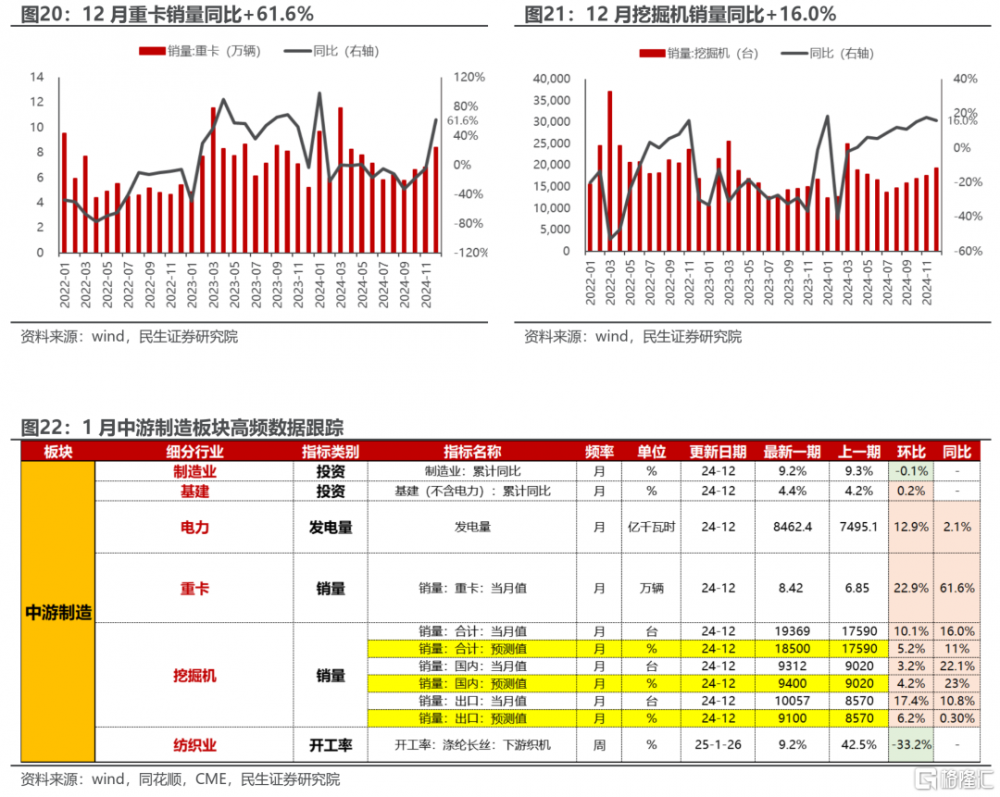

重卡:12月銷量同比高增,以舊換新政策延續。12月重卡銷量達8.4萬輛,環比+22.9%,同比+61.6%。政策端,25年以舊換新補貼政策公布,與2024年原政策相比維持不變,報廢並更新購置符合條件的貨車,平均每輛車補貼8萬元;無報廢只更新購置符合條件的貨車,平均每輛車補貼3.5萬元;只提前報廢老舊營運類柴油貨車,平均每輛車補貼3萬元等,有望繼續拉動重卡在25年的銷量表現。

機械設備:1月公布的12月挖掘機銷量數據向好,政策利好持續。12月挖掘機實現銷量1.94萬台,高於預期的1.85萬台,環比+10.1%,同比+16.0%,增速較優。拆分內外需來看,12月挖掘機內銷9312台,環比+3.2%,同比+22.1%;出口10057台,環比+17.4%,同比+10.8%,內外需皆較優。機械設備銷量的較優表現一方面在於設備更新政策的實施和延續。24年設備工器具購置投資同比+15.7%,明顯高於整體固定投資同比增速,設備更新政策對機械設備置換需求的拉動效果顯著。另一方面海外制造業重塑下對我國機械出口的需求增加。展望25年,除設備更新政策延續、海外制造業重建需求的帶動外,1月21日,工信部表示將啓動實施新一輪十大重點行業穩增長工作方案,着眼“十五五”謀劃推出一批重大投資項目,有望繼續帶動對機械設備的購置需求。

投資端:制造業投資邊際走弱,基建投資表現平穩。12月制造業、基建(不含電力)累計同比分別爲+9.2%、+4.4%,前值分別爲+9.3%、+4.2%。

2.5 消費板塊:出行鏈、觀影需求向好,大宗消費品銷售熱度階段性減退,消費電子銷售高增,農產品景氣度平穩

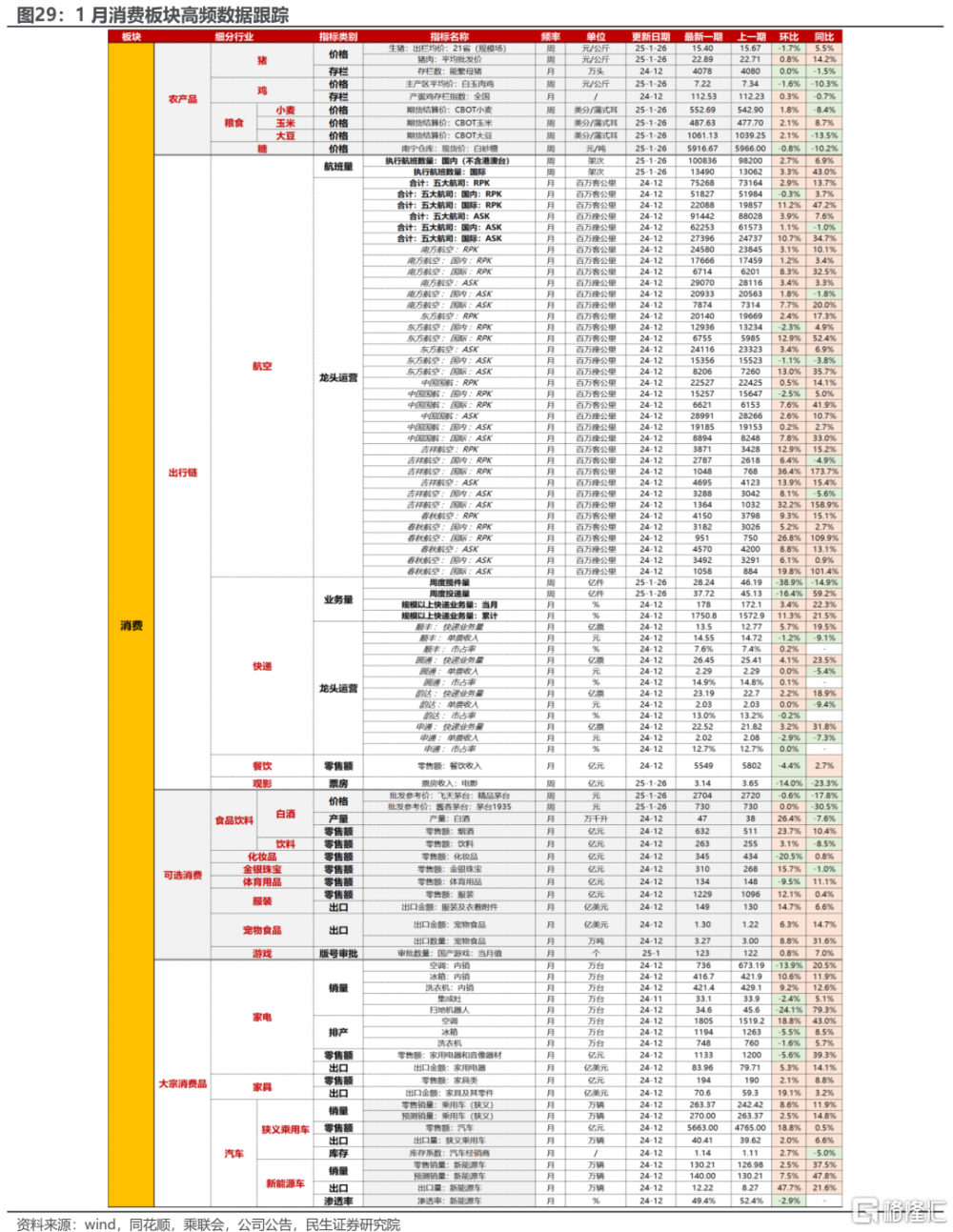

文旅出行:1月適逢春節月,文旅出行數據預期向好,政策鼓勵持續。①出行方面,從今年春運客流數據來看,增速整體亮眼。截至1月31日,春運前18天,全社會跨區域人員流動量同比+8.2%,其中公路、鐵路、民航、水路人流量同比分別+8.3%、+7.1%、+7.5%、+13.0%,增速較優。從旅遊城市人員遷入情況來看,哈爾濱、黃山等城市遷入指數爲近年來同期最強。三亞等國內海邊城市人員遷入指數弱於往年,部分或受出境遊分流。1月14日-1月31日,我國出境人次累計同比+14.5%,增速較高。

②文旅方面,票房表現強於往年。1月票房收入63.68億元,環比+170.9%,同比+153.9%。除此以外,根據攜程發布的《2025春節旅遊市場預測報告》,相較於往年,今年消費者出遊意愿空前高漲,春節期間,國內熱門目的地爲上海、北京、廣州、深圳、哈爾濱、成都、杭州、昆明、西安、重慶。哈爾濱旅遊熱度依舊,旅遊預訂訂單同比+32%。海外方面,熱門出境遊目的地包括日本、中國香港、泰國、馬來西亞、韓國、新加坡、中國澳門、越南、澳大利亞、美國。英國、西班牙、意大利、法國、冰島等歐洲長线遊目的地也頗受歡迎,分別增長56%、74%、50%、49%、108%。

大宗消費品:汽車消費觀望情緒短期較濃,家電銷量增速有所回落。①汽車方面,由於1月工作日較少、25年春節假期較早使得部分購置需求前置至24年12月,以及以舊換新政策於24年12月月底結束,而新一輪政策剛公布,效果暫未顯現,消費者觀望情緒較濃。1月前19日,乘用車市場零售105.0萬輛,環比上月同期-27%,同比-5%;其中系能源車零售42.3萬輛,環比-39%,同比+26%,同比增速相對較高。乘聯會預測,1月狹義乘用車銷量約175萬輛,同比-14.6%,環比-33.6%;其中,新能源車零售約72萬輛,同比-24.0%,環比-44.7%,滲透率41.1%,銷量階段性回落明顯。

②家電方面,奧維雲網數據顯示,截至1月19日,25年以來空調、冰箱、洗衣機的线下銷量累計同比分別爲+10.1%、-8.0%、-2.7%,线上銷量累計同比分別爲+2.1%、-9.6%、+9.9%,銷售增速較24年11月、12月有所降低。

消費電子:以舊換新補貼擴容,消費電子銷售高增。25年1月5日,國家發改委、財政部發布關於2025年加力擴圍實施大規模設備更新和消費品以舊換新政策的通知,涉及對消費電子以舊換新的補貼。受益於補貼政策的利好,自1月20日政策在各地逐步實施以來,消費電子銷量增長顯著。根據蘇寧易購數據,政策落地首日,蘇寧易購門店客流量提升3倍,手機銷售同比+336%,平板電腦銷售同比+437%,智能手表、手環銷售增長均超220%。

農產品:1月生豬供給大致持穩,需求旺季平穩,價格小幅回落,白雞受歐美禽流感影響供給約束增強,價格月內仍有回落。①生豬方面,供給端,12月能繁母豬存欄量4078萬頭,環比-0.1%,同比-1.6%,但仍高於3900萬頭的正常保有量水平。需求端,盡管年前存在集中備貨需求,整體表現弱穩。截至1月26日當周,21省規模場生豬出欄均價爲15.40元/公斤,月內-3.6%,同比+5.5%。

②白雞方面,受美國俄克拉荷馬州、新西蘭禽流感影響,國內對以上國家地區的引種處於暫停狀態,24年12月國內祖代更新量12.8萬套,環比-22.9%。價格在需求不強的影響下,1月仍有回落。截至1月26日,主產區白玉肉雞均價7.22元/公斤,月內-4.5%,同比-10.3%。

2.6 TMT板塊:人工智能領域技術突破持續,人形機器人、算力關注較多

人形機器人:特斯拉上調Optimus量產預期,英偉達加速布局具身智能。1月特斯拉上調Optimus量產預期,25年目標生產幾千台,進展順利的情況下26年5-10萬台,27年有望再翻10倍。與此同時,1月的2025年CES上,黃仁勳宣布英偉達下一階段目標爲physical AI,同時發布了Cosmos世界基礎模型。人形機器人有望迎來加速增長。

算力:①重大事件方面,國內AI大模型Deepseek發布,衝擊市場對算力的再定價。1月20日DeepSeek發布大模型R1,並在蘋果中國和美國地區的應用商店免費APP下載排行榜上登頂,超越ChatGPT。1月28日,人工智能社區Hugging Face顯示,Deepseek發布了开源多模態人工智能模型Janus-Pro。其中Janus-Pro-7B在GenEval和DPG-Bench基准測試中擊敗了OpenAl的DALL-E3和Stable Diffusion。DeepSeek依靠着更低的訓練成本實現了不遜於openai的模型性能表現,這使得全球投資者對大模型的訓練與領先優勢的保持需要大規模的資本开支與算力投入的一致預期發生松動,美股AI產業鏈的稀缺性與壟斷性遭到質疑。

②算力芯片方面,1月CPO研發布局加速推進。1月CPO產業消息較多,包括:1、英偉達將於3月GTC大會推出CPO(共封裝光學)交換機新品,預計將支持115.2Tbps的信號傳輸,試產工作有望順利進行,8月份即可量產。2、台積電與博通共同开發的CPO微環形光調節器(MRM)宣布成功在3nm制程試產。3、美國芯片大廠Marvell也表示在定制AI加速器架構中整合了CPO技術,以期大幅提升服務器性能等。根據北京智妍科信咨詢預測CPO商業化步伐預計將從800G和1.6T端口起步,在24-25年开始商用、26-27年迎來規模化增長,到33年全球CPO市場規模將達到26億美元。

2.7 新能源板塊:新能源車銷量向好,價格震蕩回暖;光伏需求內強外弱,供需博弈下產業鏈價格暫穩

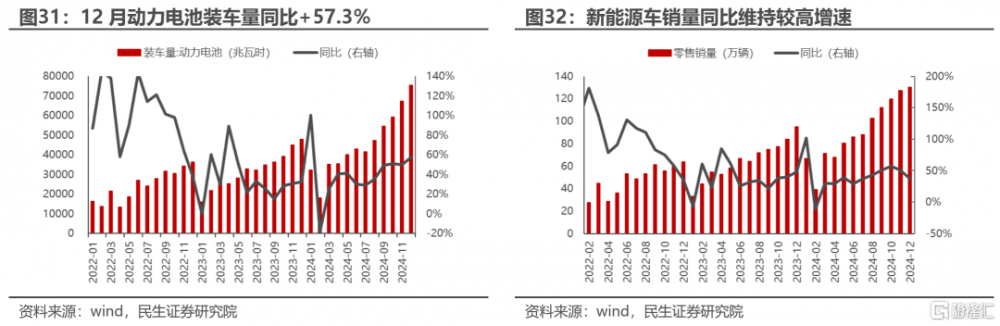

新能源車:1月“新勢力”銷量同比平穩,動力電池排產短期維持季節性較低水平,節後預期較好,上遊材料價格月內穩中有升。①整車方面,1月“新勢力”銷量合計12.56萬輛,同比+26.6%(其中,埃安同比-42.3%、理想同比-4.0%、蔚來同比+37.9%、小鵬同比+267.9%、極氪同比-4.7%、零跑同比+105.0%)。

②動力電池方面,12月動力電池裝車量達75.40GWh,環比+12.2%,同比+57.3%,維持高增。其中,磷酸鐵鋰電池裝車量佔比達80.9%,佔比進一步提升。步入1月,受春節休假影響,動力電池排產環比有所回落,但整體呈現淡季不淡的特徵,回落幅度好於季節性,市場預期節後動力電池將快速回升。

③上遊材料方面,截至1月26日當周,正極材料——三元811、三元523、磷酸鐵鋰價格分別爲14.09萬元/噸、11.30萬元/噸、3.66萬元/噸,月內分別+25.4%、+25.6%、+8.3%;負極材料——中、高端人造石墨價格分別爲3.05萬元/噸、4.85萬元/噸,月內皆持平;電解液——六氟磷酸鋰價格爲6.25萬元/噸,月內持平;隔膜——溼法、幹法隔膜價格分別爲1.13元/平方米、0.43元/平方米,月內持平。

光伏:國內裝機高增,出口邊際改善但同比表現偏弱,供需博弈持續,產業鏈價格暫穩。①國內需求:12月當月國內新增光伏裝機70.87GW,環比+183.5%,同比+33.7%,全年累計同比+28.7%,維持高增。②出口方面,12月組件、逆變器出口金額(美元計)同比分別-16.0%、+11.8%,環比分別+8.8%、+9.2%,部分需求受搶出口催化。③產業鏈價格來看,截至1月26日當周,硅料(致密料)、硅片(單晶182mm)、電池片(雙面Topcon電池片)、組件(Topcon組件182mm)價格分別爲39.0元/kg、1.15元/片、0.29元/w、0.69元/w,月內分別+0.0%、+0.0%、+3.6%、-2.8%。1月產業自律加強,硅料產量較前期顯著下降,供需格局邊際改善下價格持穩。組件在1月春節前夕走單較少,需求偏弱繼續拖累價格,往後看,這或將對電池片、硅片價格產生進一步約束。

3 總結

回顧1月行業信息,①受益於“兩新”政策的消費品、工程機械銷量增速較優,是經濟中的亮點。②地產政策余效仍存,帶動一线城市商品房銷量同比穩增,二手房市場熱度延續高位震蕩。然而,地產銷售端景氣度的回暖對投資端的傳導依舊有限。1月適逢春節休假淡季,疊加账期拉長下,貿易商對新業務的承接意愿不強,建材需求同比仍處深度負增區間。

③新能源行業在治理內卷式競爭的訴求下,供給端約束增強,產業鏈供需博弈持續,價格整體企穩。④當下的經濟結構特徵中,傳統高單位耗電行業(如:光伏制造、建材、電力供應等)需求跑輸低單位電耗行業(如:汽車制造業、專用設備制造業、食品制造業),這也解釋了近期用電量同比增速階段性回落,與工業增加值增速產生背離的原因。

4 風險提示

1)穩增長政策落地不及預期。如果穩增長政策落地不及預期,則與經濟總量更相關的板塊盈利改善可能不及預期。

2)數據基於公开數據整理,可能存在信息滯後或更新不及時、不全面的風險。以上數據根據公开數據等整理,可能存在信息更新不及時、信息不全面的風險。

注:本文來自民生證券發布的證券研究報告《1月行業信息跟蹤月報:用電量增速回落、跑輸工增的原因拆析》,分析師:牟一凌 SAC編號S0100521120002 | 沈心怡 SAC編號S0100524020002

標題:1月行業信息跟蹤:用電量增速回落、跑輸工增的原因拆析

地址:https://www.iknowplus.com/post/191010.html