超穎電子滬主板IPO,依賴外銷收入,研發費用率低於同行

近期,超穎電子電路股份有限公司(以下簡稱“超穎電子”)遞交了首次公开發行股票並在主板上市招股說明書申報稿,擬衝刺滬主板,保薦人爲民生證券。

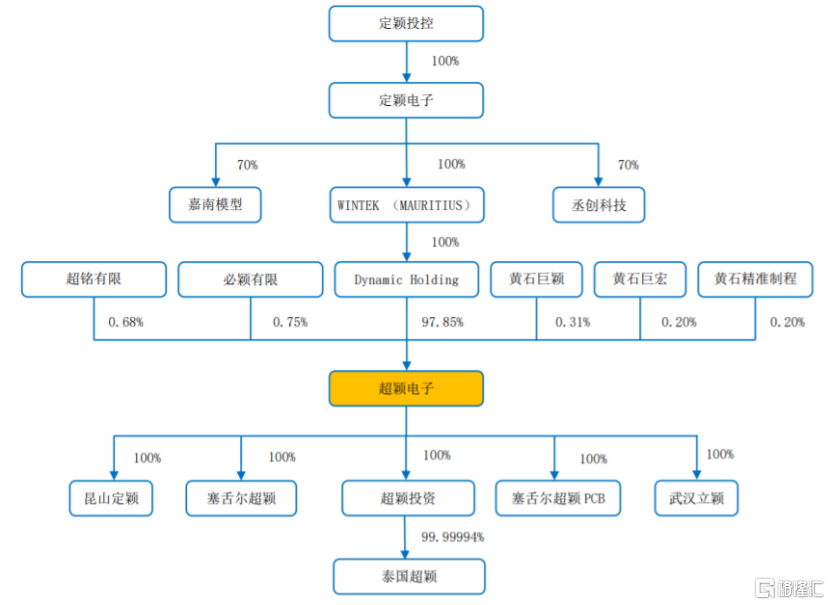

超穎電子的主營業務是印制電路板的研發、生產和銷售。招股書顯示,截至報告期期末,Dynamic Holding持有公司97.85%的股權,爲公司直接控股股東;而Dynamic Holding系WINTEK(MAURITIUS)全資子公司,WINTEK(MAURITIUS)系定穎電子全資子公司,定穎電子系定穎投控全資子公司,因此公司的間接控股股東爲中國台灣上市公司定穎投控。

發行前股權結構圖,圖片來源:招股書

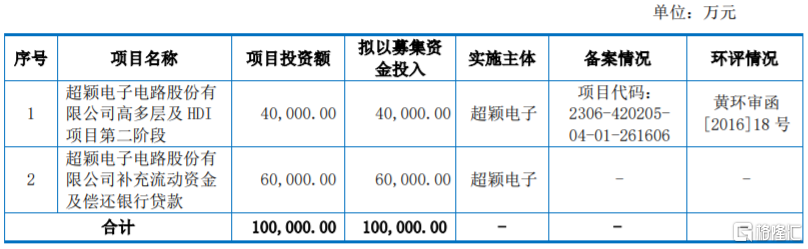

本次申請上市,超穎電子擬募集資金10億元,用於超穎電子電路股份有限公司高多層及HDI項目第二階段、超穎電子電路股份有限公司補充流動資金及償還銀行貸款。

募資使用情況,圖片來源:招股書

1

超8成收入來自外銷

超穎電子的主營業務是印制電路板的研發、生產和銷售。公司產品涵蓋雙面板至二十六層板、HDI板、厚銅板、金屬基板、高頻高速板等,廣泛應用於汽車電子、顯示、儲存、消費電子、通信等領域。超穎電子以汽車電子PCB爲主,是國內少數具備多階HDI及任意層互連HDI汽車電子板量產能力的公司之一。

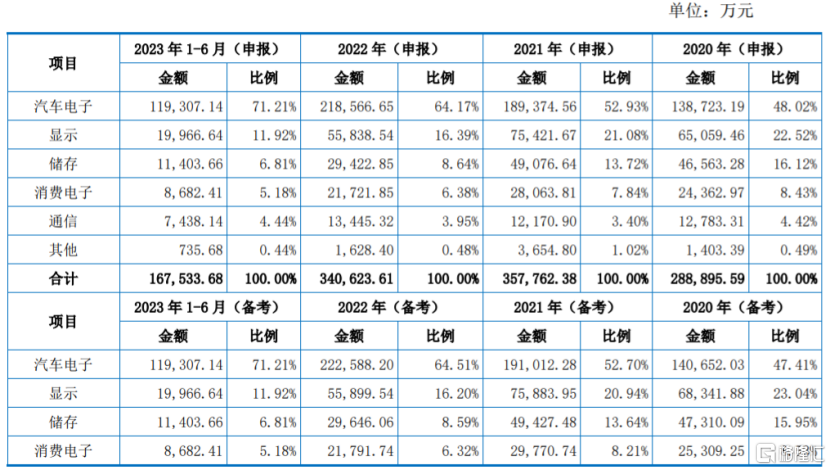

具體來看,報告期內,超穎電子的主營業務收入爲印制電路板的銷售收入。公司產品應用於汽車電子領域的佔比(申報)從2020年的48.02%提升至2023年1-6月的71.21%,佔比較大。

公司主營業務收入按產品應用領域的分類情況,圖片來源:招股書

報告期各期,超穎電子向前五大客戶的銷售收入佔主營業務收入的比例(備考)分別爲48.20%、43.63%、49.22%、51.97%,客戶相對集中。超穎電子的主要客戶包括大陸汽車、捷普電子、法雷奧、京東方、LG集團等,未來如果主要客戶減少對公司產品的採購,可能會影響公司的經營業績。

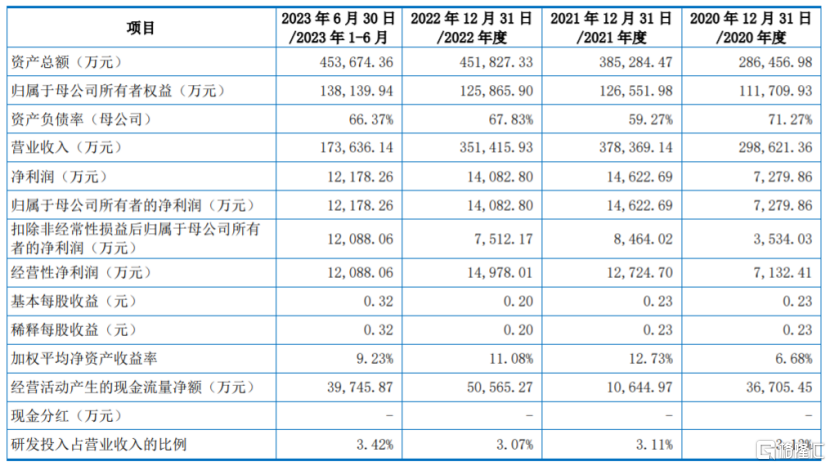

招股書顯示,2020年至2023年上半年,超穎電子的營業收入分別約29.86億元、37.84億元、35.14億元、17.36億元,對應的淨利潤分別約0.73億元、1.46億元、1.41億元、1.22億元。

主要財務數據及財務指標,圖片來源:招股書

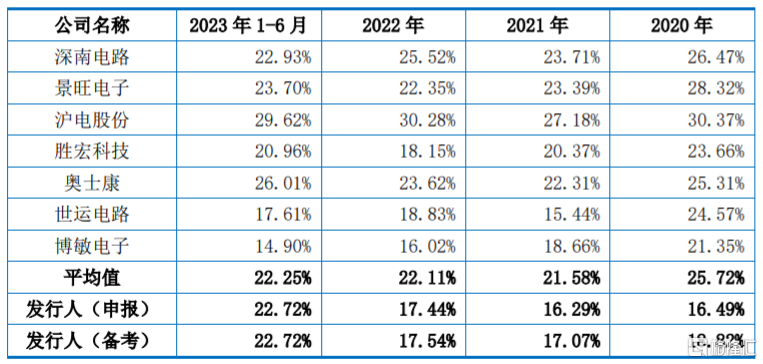

報告期內,超穎電子的綜合毛利率(備考)分別爲18.82%、17.07%、17.54%、22.72%,呈現先降後升的趨勢,與同行業可比公司均值變化趨勢保持一致。

公司與同行業可比公司的綜合毛利率對比,圖片來源:招股書

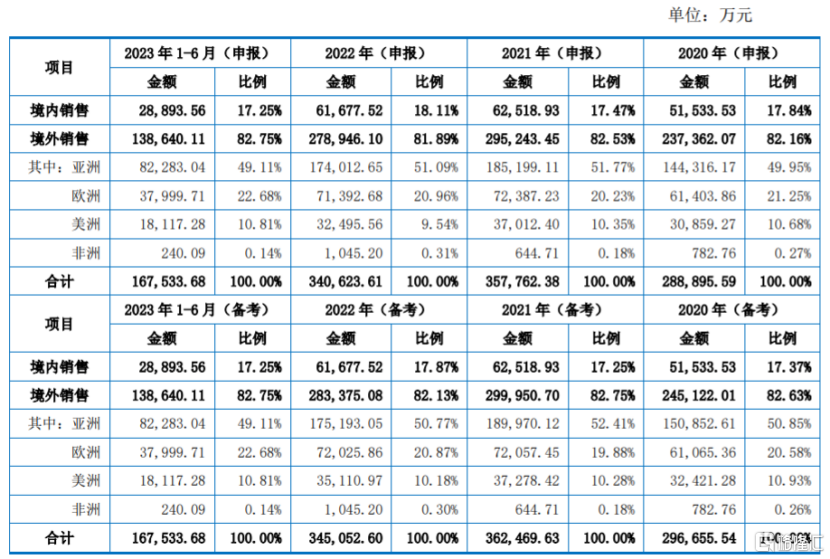

超穎電子存在貿易摩擦風險,報告期各期,超穎電子的外銷收入佔當期主營業務收入的比重在80%以上,佔比較高。未來如果公司產品出口地對中國大陸PCB產品採取限制政策、提高關稅或採取其他貿易保護措施,可能會影響公司的外銷收入和生產經營。

公司主營業務收入按區域分類統計情況,圖片來源:招股書

由於公司外銷產品主要以美元計價,還面臨着匯率波動的風險。報告期,超穎電子的匯兌損失分別爲3163.23萬元、1777.21萬元、-4057.50萬元、-2232.62萬元,未來如果匯率發生大幅波動,可能會影響公司的匯兌損益和經營業績。

2

研發費用率低於同行

隨着PCB行業競爭逐漸激烈以及行業的發展,技術能力成爲企業能否在長期的競爭中取得優勢的重要因素,產品的技術含量不僅是下遊客戶選擇供應商的重要標准,還會影響企業的盈利能力。未來如果超穎電子不能緊跟PCB市場發展方向,可能會影響公司產品的競爭力。

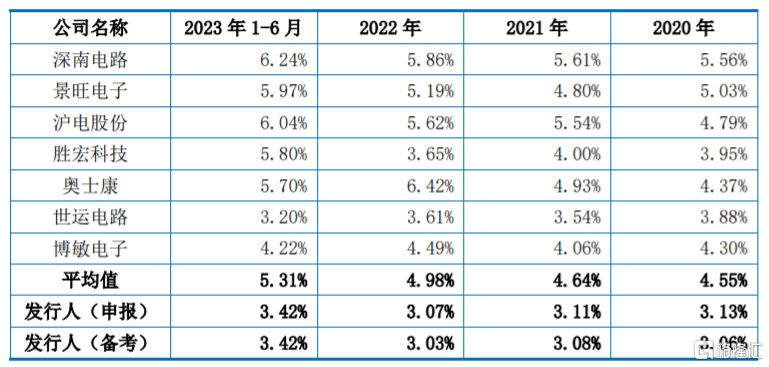

報告期各期,超穎電子的研發費用分別約0.94億元、1.18億元、1.08億元、0.59億元,研發費用率(備考)分別爲3.06%、3.08%、3.03%、3.42%,低於同行業可比公司平均水平。

公司研發費用佔營業收入比例與同行業可比公司比較分析,圖片來源:招股書

超穎電子存在應收账款余額較大風險。報告期各期末,公司應收账款账面余額分別約8.18億元、9.88億元、9.78億元、8.95億元,佔當期營業收入比重分別爲 27.41%、 26.11%、27.82%、25.78%。本次發行後,隨着產线的增加,以及生產規模的擴大,公司面臨着應收账款余額進一步增加的風險。

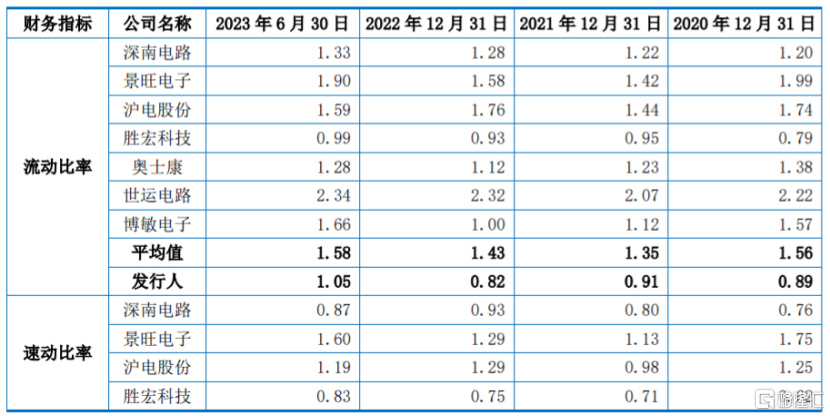

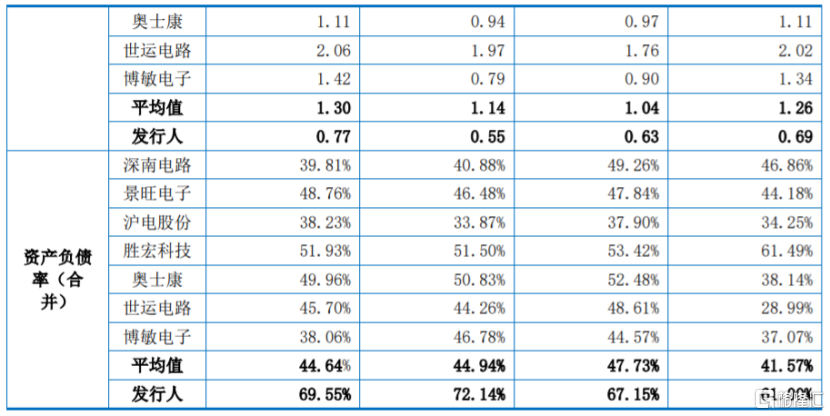

報告期各期末,超穎電子的資產負債率(合並)分別爲61%、67.15%、72.14%、69.55%,高於同行業可比公司平均水平,同時公司的流動比率和速動比率低於同行業可比公司平均水平,短期償債能力有待提升。

公司與同行業可比公司流動比率、速動比率和資產負債率對比,圖片來源:招股書

標題:超穎電子滬主板IPO,依賴外銷收入,研發費用率低於同行

地址:https://www.iknowplus.com/post/70996.html