美國通脹:短期增速向下,長期中樞向上

核心觀點:

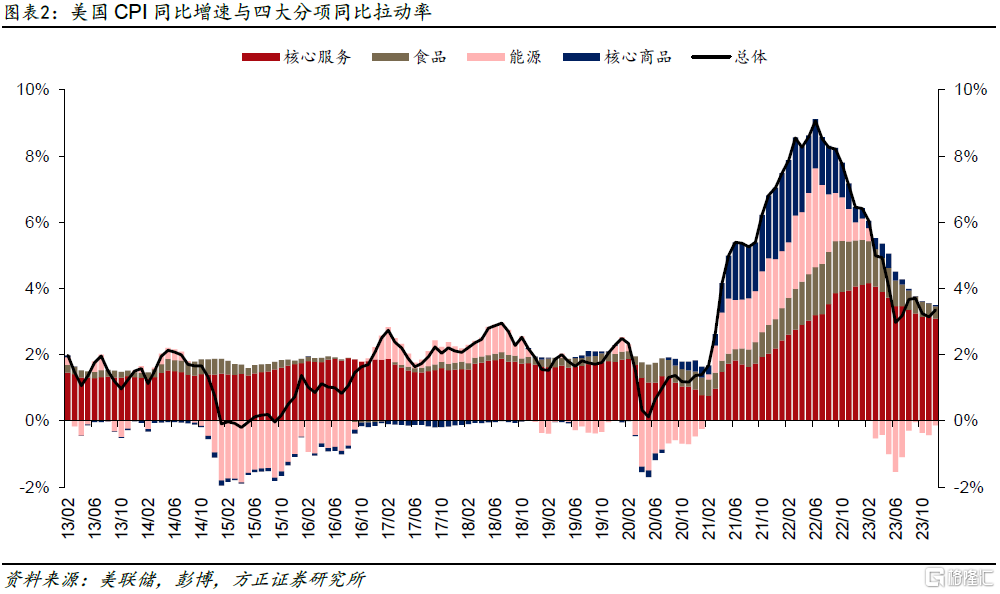

居住服務料將強化短期通脹下行的趨勢,核心商品與超級核心通脹料將強化長期通脹中樞上行的可能,美聯儲提前降息與地緣摩擦頻繁化料將強化二次通脹的風險。12月美國CPI數據與12月非農時薪數據交叉驗證美國工資通脹/超級核心通脹的黏性。短期看24H1,我們預期已在0%附近的美國商品通脹的下行空間非常有限,勞務市場緊俏導致超級核心通脹同比在4%附近維持黏性,但居住服務大概率延續過去16個月房價的回落路徑下行,主導24H1美國核心CPI同比增速下行。中期看24H2,仍然脆弱的供應鏈、或开啓的補庫周期、二次反彈的房價均意味着下半年美國通脹存在回升風險,美聯儲實現2%通脹目標仍然艱難。長期看,當前美國通脹確認已經經歷完第一波高峰,但無法修復的勞務供給→黏性依舊的工資通脹→中樞擡升的超級核心通脹與美聯儲提前降息→受抑制的總需求邊際釋放卻爲二次通脹提供了必要條件,在逆全球化與地緣摩擦頻發的宏觀背景下,商品與能源通脹或有的供給衝擊正是二次通脹的充分條件。

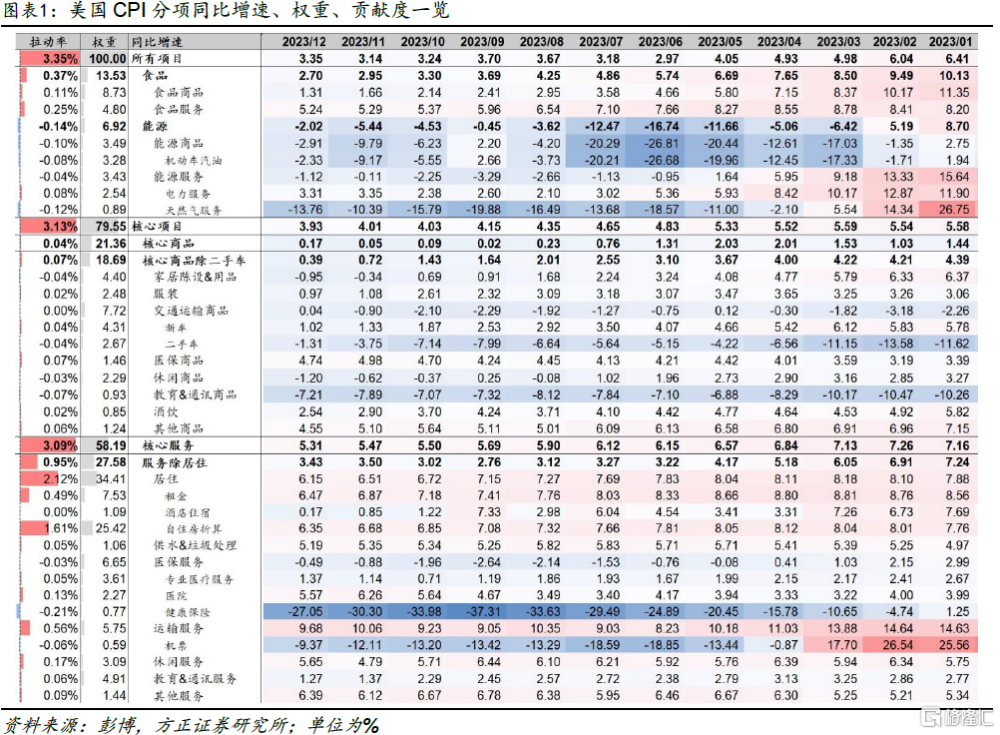

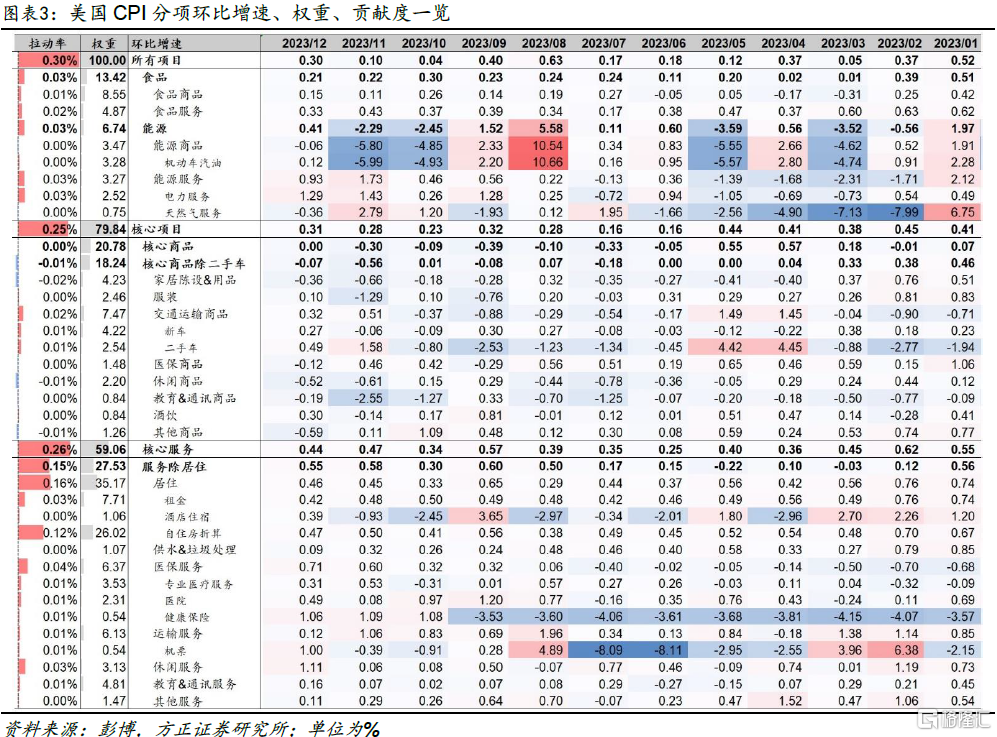

通脹數據:12月美國CPI同比+3.35%,預期+3.2%,前值+3.14%;核心CPI同比+3.93%,預期+3.8%,前值+4.01%。CPI環比+0.3%,預期+0.2%,前值+0.1%;核心CPI環比+0.31%,預期+0.3%,前值+0.28%。核心CPI同比超預期、環比持平預期或因前者爲非季調、後者爲季調因素所致,能源由跌轉漲、核心服務黏性持續是CPI環比回升至+0.3%的主要原因。數據公布後,市場中的緊縮預期強化,美元&美債利率上行、美股&黃金下行,但隨後2年美債利率與聯邦基金期貨中的緊縮預期全被回吐,資產價格走勢陷入分歧。

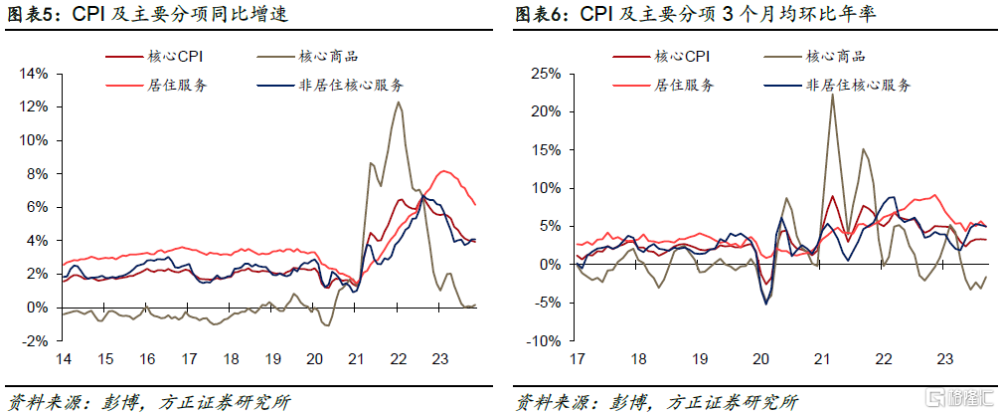

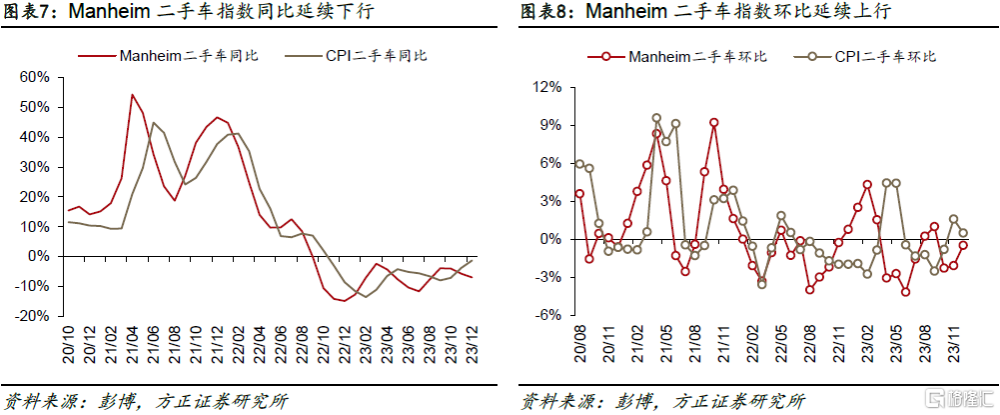

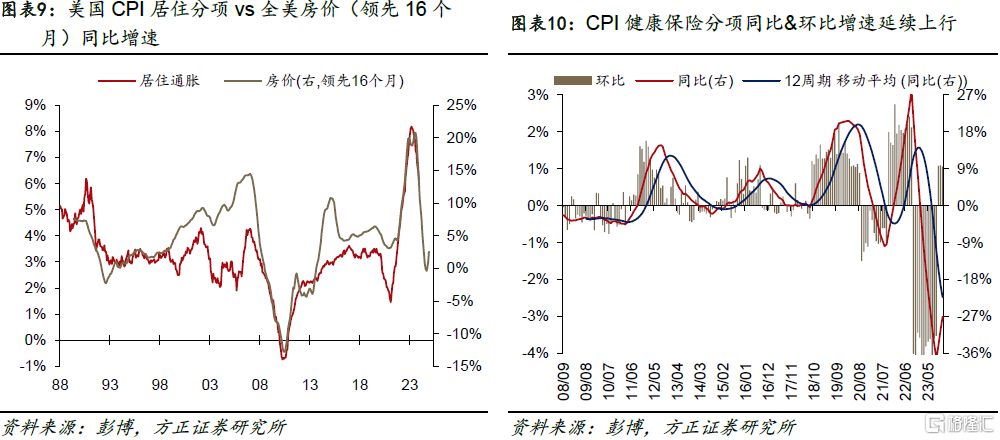

數據結構:居住通脹如期走弱,超級核心通脹黏性仍強。①核心商品:環比由-0.3%上行至0%。其中,二手車環比由+1.58%下行至+0.49%,回落幅度與先行指標Manheim相比較爲有限,除二手車的核心商品環比由-0.56%上行至-0.07%,是核心商品回暖的關鍵,具體看,11月環比轉負明顯的家居陳設&用品、服裝、教育通訊、酒飲等商品在本期環比漲幅較爲明顯。②居住通脹:環比由+0.45%略升至+0.46%,主要受高波動的酒店住宿分項(環比+0.39%,前值-0.93%)影響,自住房折算與業主等價租金分項同比與環比均延續回落。居住服務同比增速仍然在滯後房價16個月的路徑下回落,預期其將成爲24H1美國核心通脹下行的主要推手。③非居住核心服務:環比由+0.5%回落至+0.41%,3個月均年率維持在+5%的較高中樞,工資通脹黏性仍然頑固。其中,休闲服務(環比+1.11%,前值+0.06%)、醫療保健服務通脹(環比+0.71%,前值+0.6%)反彈,與12月維持黏性的工資增速相呼應。美聯儲最關心的超級核心通脹(扣掉租金但包含酒店)環比+0.40%,前值+0.44%,3個月均年率+4.24%,前值+5.08%。

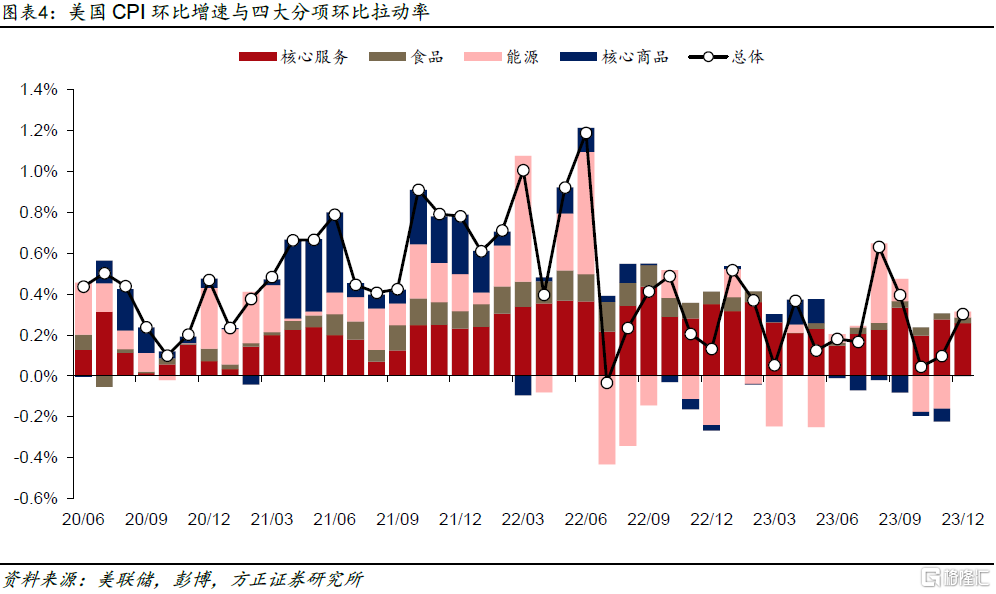

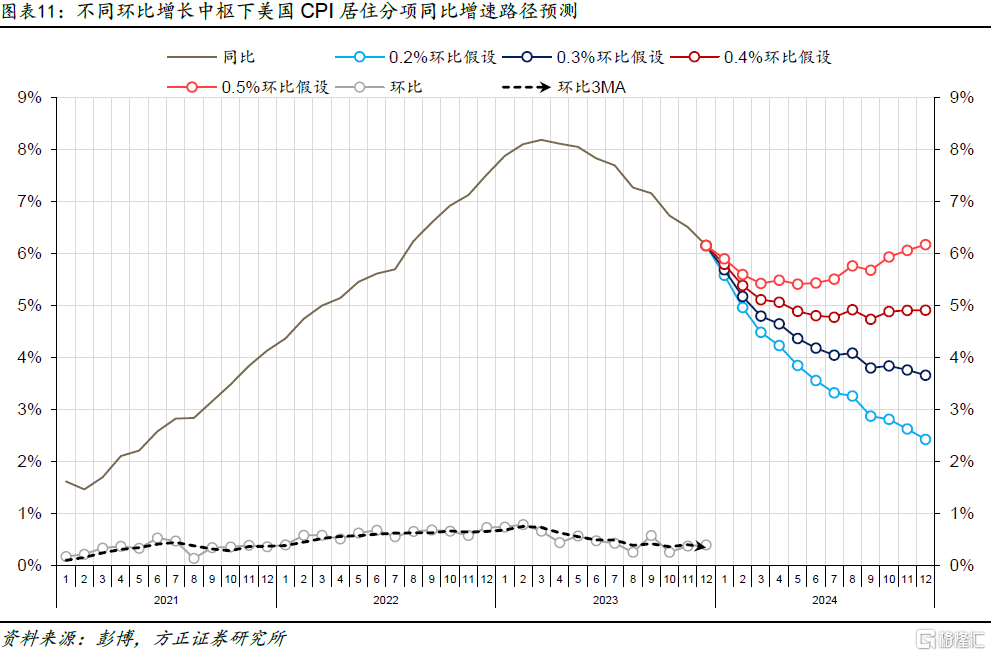

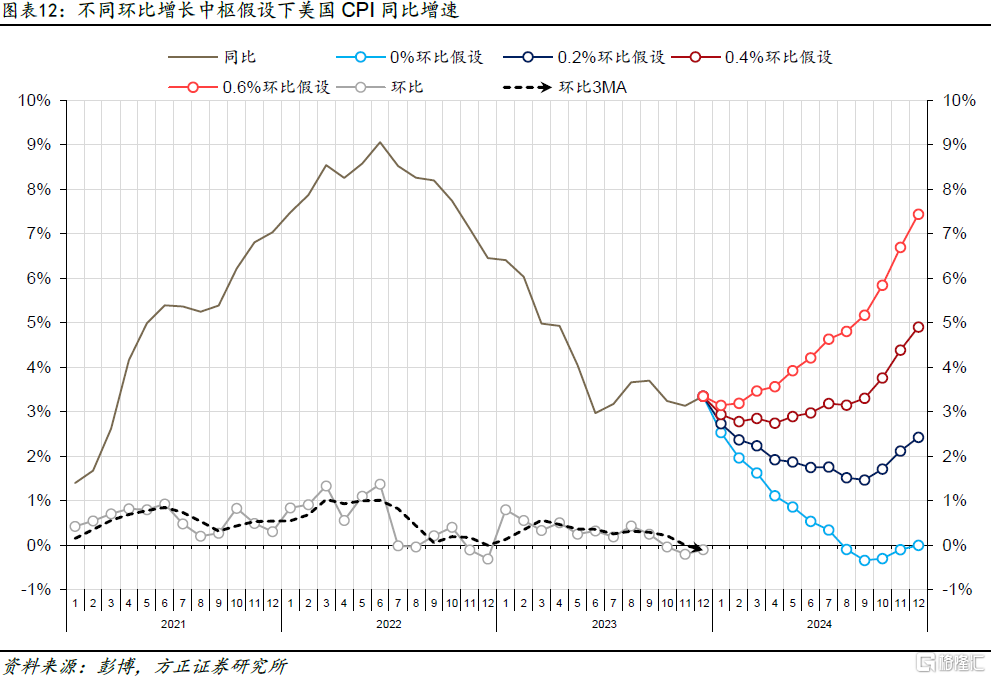

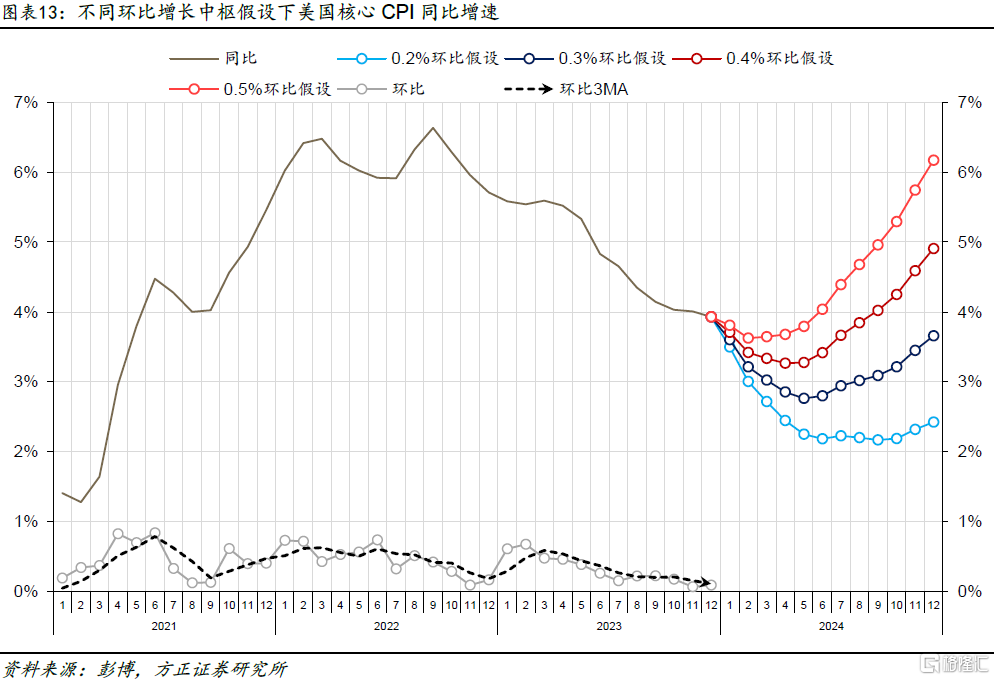

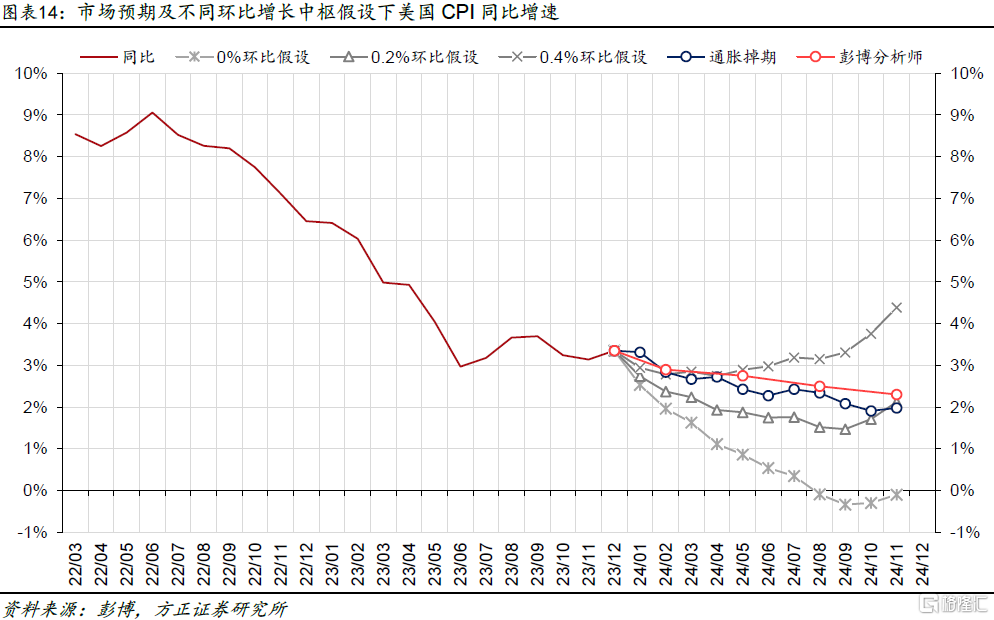

策略啓示:近兩個月核心通脹顯示通脹下行延續、但核心通脹去通脹進程愈發“顛簸”的現狀。向前看,展望24H1,預計核心CPI將在居住服務的回落下逐步下行:如若美國CPI環比能夠維持+0.2%的環比增長中樞,則有望在4月看到CPI同比增速觸及+1.93%,下破2%的CPI同比增速將強化美聯儲的降息敘事。當然,脆弱的供應鏈與頻發的地緣摩擦仍然給通脹前景增添了不確定性。而從市場預期看,交易員的通脹掉期與彭博分析師一致預期在短线仍然相對謹慎,更加趨近0.3-0.4%的環比中樞。在基准情景下(通脹環比維持0.2-0.3%中樞),如若能源與食品價格走勢穩健,今年上半年美聯儲或面臨一個通脹延續下行的樂觀局面,爲降息交易提供必要性。中長期看,核心CPI當前“核心商品觸底、超級核心服務黏性延續”的走勢意味着其未來大概率維持窄幅震蕩,下行空間有限,上行風險猶存。其中,核心商品面臨的上行壓力來自:①頻發的地緣政治摩擦對脆弱的全球供應鏈的衝擊,紐約聯儲公布的全球供應鏈壓力指數12月再度回到0附近,且其尚未完全計價紅海衝突影響;②如果美國在24H1开啓補庫,則會給商品通脹帶來上行壓力。服務通脹的上行壓力則來自“勞務供給修復不充分→勞務供需缺口難以閉合→工資通脹維持粘性→超級核心通脹中樞擡升”的邏輯鏈強化,從最新12月勞務市場數據來看,在勞務市場需求沒有大幅降溫情形下,這一趨勢難見顯著緩解。

風險提示:美聯儲過早开啓降息周期引發通脹反彈甚至失控;美聯儲緊縮周期維持時間過長,引發金融系統流動性危機;通脹下行速率不及預期。

注:本文來自方正證券發布的《美國通脹:短期增速向下,長期中樞向上——美國2023年12月CPI數據點評》,報告分析師:蘆哲 S1220523120001,張佳煒 S0120523070005

標題:美國通脹:短期增速向下,長期中樞向上

地址:https://www.iknowplus.com/post/70987.html