民生策略:靜而不爭,關注中長期

隨着預期回擺,全球風險資產出現明顯反彈,但值得關注的是不少市場已經接近關稅前的位置。對於A股而言,我們認爲未來中美貿易摩擦“緩和”與否市場都會進入冷靜期:如果緩和,那么前期對衝板塊可能面臨壓力,維穩力量也會逐步撤出;反之市場的定價也會向逐步顯現壓力的經濟基本面靠攏。與其聚焦短期宏觀命題和政策博弈,不如與政策制定者一樣保持定力,圍繞長效機制的構建和新外需的重塑進行布局。

摘要

一、衰退預期回擺,風險資產反彈之後又到關鍵的路口。

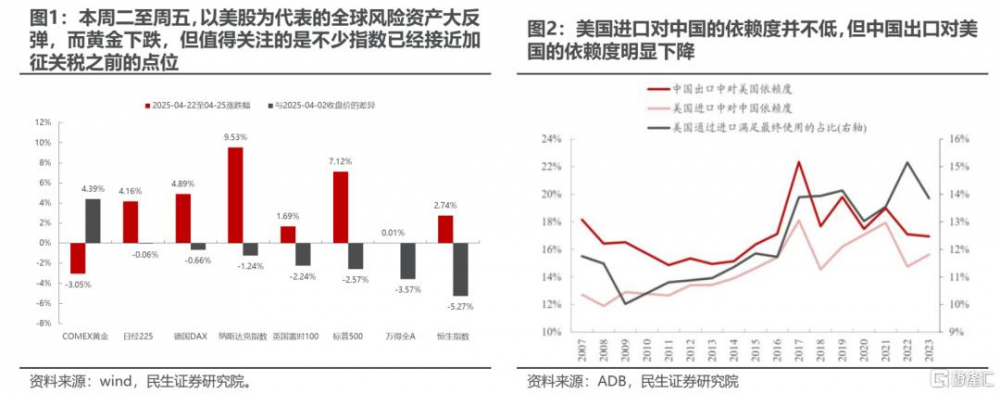

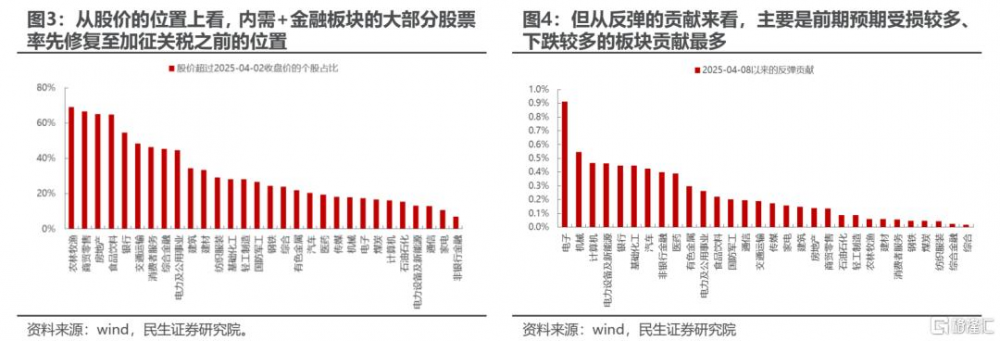

隨着全球衰退預期回擺,風險資產上行,黃金下跌。但值得關注的是,日股、德股和美股的納斯達克指數在經過這一輪反彈修復之後,已經快回到了加徵關稅之前的位置。基本可以確定的是無論如何“緩和”,經濟的狀態也回不到加徵關稅之前。值得關注的是,相較於2018年,中國對美出口依賴度已明顯下降,但美國對中國進口依賴度並未改善,中國經濟將在本輪的博弈中更具韌性。從這個角度而言中國資產在全球範圍內可能更具性價比。從A股內部來看,內需+金融板塊的大部分股票已經回到加徵關稅之前的位置,甚至部分創出新高;另一方面,前期跌得最多的受損板塊反彈較大,但並未創出新高,或許只是有限修復。市場的風險度相較之前已經明顯下降,新的趨勢已經开始,中國新的內外需構建工作或許是核心,短期不確定性的下降並未逆轉這一主线。我們認爲,中美貿易摩擦“緩和”與否市場都會進入冷靜期:由於前期資本市場是本輪貿易衝擊維穩的核心,如果出現緩和,那么前期對衝板塊可能面臨壓力,市場的維穩力量也會逐步撤出;反之,市場的定價也會向逐步顯現的經濟基本面靠攏,同樣有一定的壓力。

二、政策的着力點:長效機制的貫徹VS短期對衝的節奏與必要性。

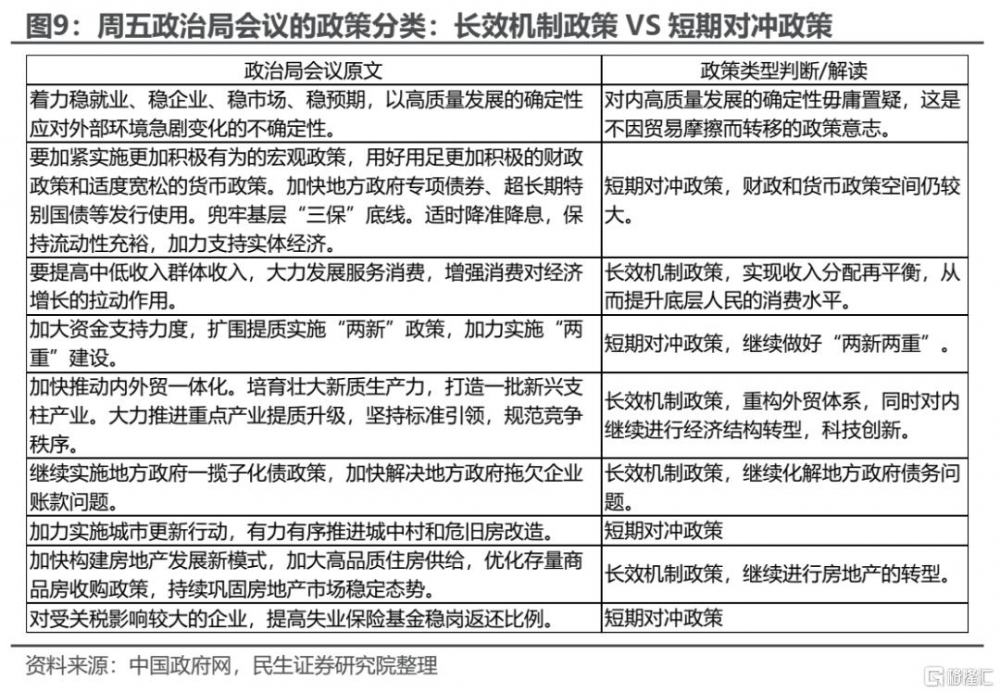

本周五召开了中共中央政治局會議,總結來看,由於一季度的經濟數據表現不錯,而未來經濟增長承壓的情況在關稅談判落地之前並無法准確預估,因此這一次的政治局會議淡化了短期政策強刺激的預期,反而是更加強調“底线思維”、“備足預案”。我們應該認識到的是長效機制政策與短期對衝政策的區別:(1)以“關注中低收入群體”和平衡資本與勞動分配關系爲代表的長效機制政策實際上並不因貿易摩擦而變化,這些注重於調結構、促消費的政策一直都是在促進高質量發展、共同富裕的大背景下持續進行。這一類政策的特點是持續性強但變化較慢,對經濟的拉動短期看不到明顯的彈性。(2)而有一些政策的確是明顯承擔了短期對衝的任務,比如適時的降准降息以支持實體經濟發展、擴圍提質實施“兩新”政策、加力實施“兩重”建設以及提高失業保險基金穩崗返還比例等,這些政策的出台更偏應對而非預判,強度可能取決於經濟增長承壓的情況,這一類政策的特點是及時性高,對經濟的拉動彈性較大。在上述政策基調之下,對於資本市場定價的潛在影響是:(1)前期“埋伏”政策短期對衝力度加大的投資者可能落空。(2)未來1-2個季度,基本面可能面臨階段性的壓力測試。短期對衝政策的權重可能會根據實際經濟運行的效果有所調整。

三、海外:短期制造業補庫對需求仍有支撐,未來非美外需構建同樣重要。

從歐美最新公布的4月PMI數據來看,制造業活動仍在持續恢復,明顯好於預期,尤其是其中的產出分項。歐美制造業都在加緊生產和補庫,對於中間品和資本品的需求仍有支撐,但由於關稅對消費者預期造成衝擊導致了服務業走弱,未來終端消費品的需求存在明顯壓力。同時我們觀測到轉口貿易比終端貿易表現更好:受美國對中國加徵大幅關稅的影響,從4月7日开始亞洲-北美東海岸的集裝箱空白運力佔比急劇上升;與之相比的是越南港口到港船數量已經突破1600艘。但當90天的緩和期過去之後,全球制造業的補庫行爲可能也會告一段落,而各個國家其實也需要時間去消化前期積累的庫存。爲了應對由於關稅帶來的需求下行壓力,以歐日韓爲代表的非美主要經濟體也开始逐步尋求制定刺激內需的政策,未來可能會擴散到其他更多非美國家,而這些國家的內需刺激實際上也會爲我們的制造業產能尋求出路提供可能性,而實際上尋找非美需求之路從2018年後已經开始,未來外需的重建和內需構建同樣重要。

四、靜而不爭,關注中長期。

2025年年初至今,宏觀經濟波動率放大導致了市場風格不斷出現切換,這使得大部分投資者過於聚焦短期宏觀命題走向而忽視長期變化。我們認爲,無論貿易摩擦存在與否或者程度如何,一些長效機制的構建並不會因此停止,中國新外需構建的步伐不會停止,未來的投資機遇也應該圍繞這些領域進行:內需的構建和全球經濟秩序的重塑。基於上述推演,我們推薦:第一,受益中國需求構建的消費行業(旅遊休闲、乳制品、食品、啤酒、定制家居、彩妝、服飾、商貿零售);第二,在全球經濟秩序重塑的過程中,“兩個太陽”下的需求和供給將會重建,推薦:資源品(銅、鋁、黃金)、資本品(工程機械、鋼鐵、自動化設備、化學制品等);第三,應對潛在的外部衝擊,低估值金融(銀行、保險)、內部實物消耗+紅利的煤炭。

風險提示:特朗普的關稅政策超預期;國內經濟運行不及預期。

1 中美貿易摩擦“緩和”與否,市場都會進入冷靜期

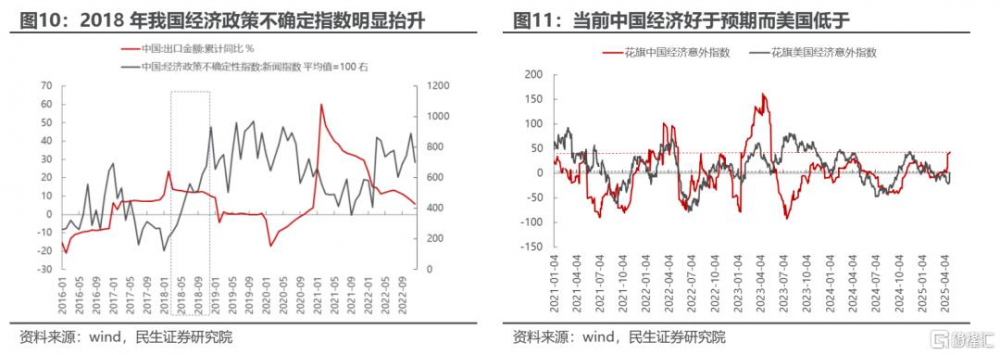

隨着中美开始在各自的貿易圈進行磋商,同時投資者對於中美开啓談判也存在一定預期,全球衰退預期回擺,風險資產上行,而黃金出現了下跌。本周二至周五(2025-04-22至04-25,全文同)全球主要股票市場都出現了反彈,尤其是美股,反彈超過7%,而黃金下跌了3.05%。我們曾在上周周報中提到,隨着中美經濟數據的公布以及貿易摩擦階段性緩和跡象的出現,中美貨幣受損最嚴重的格局以及全球衰退預期或將出現回擺。但值得關注的是,日股、德股和美股的納斯達克指數在經過這一輪反彈修復之後,已經快回到了加徵關稅之前(2025-04-02)的點位,而A股和港股則相對而言還有3%以上的差距。基本可以確定的是無論如何“緩和”,經濟的狀態也回不到加徵關稅之前,但股票市場如果回到加徵關稅之前可能值得警惕。更何況在逆全球化的趨勢下,對於仍需要大量進口滿足自身需求的美國而言,其進口對中國的依賴度依舊不低,但中國出口對美國的依賴度反而明顯下降,我們有理由相信中國的經濟將會更具韌性。從這個角度而言A股與港股當前在全球範圍內可能都更具性價比。

A股內部來看:(1)從股價的位置來看,股價超過2025-04-02收盤價的個股佔比超過50%的行業主要有農林牧漁、商貿零售、房地產、食品飲料以及銀行,處於40%~50%的行業有交通運輸、消費者服務、綜合金融以及電力及公用事業,上述行業主要屬於內需+金融領域,仍有19個行業的佔比都低於30%;(2)從2025-04-08市場企穩反彈以來的漲跌幅貢獻來看,主要是前期預期受損較多且下跌較多的板塊貢獻較多。所以當前A股內部的結構出現了明顯的分化:內需和金融大部分股票已經回到加徵關稅之前,但其實由於前期下跌較少且本身預期不受關稅影響,因此即便預期回擺反彈幅度也十分有限;而很多制造業和科技板塊則相反,反彈幅度更大,但股價距離加徵關稅前還有一定距離。值得思考的是,無論如何“緩和”,由於外部環境回不到過去,後續內需的重要性實際上可能要比關稅加徵之前更爲重要,這意味着內需的定價可能就是可以超越加徵關稅之前;對於前期預期受損下跌較多的板塊而言,部分板塊的位置和估值可能就是回不到從前了;但不排除有一些未來能找到新外需的還有更廣闊的空間。

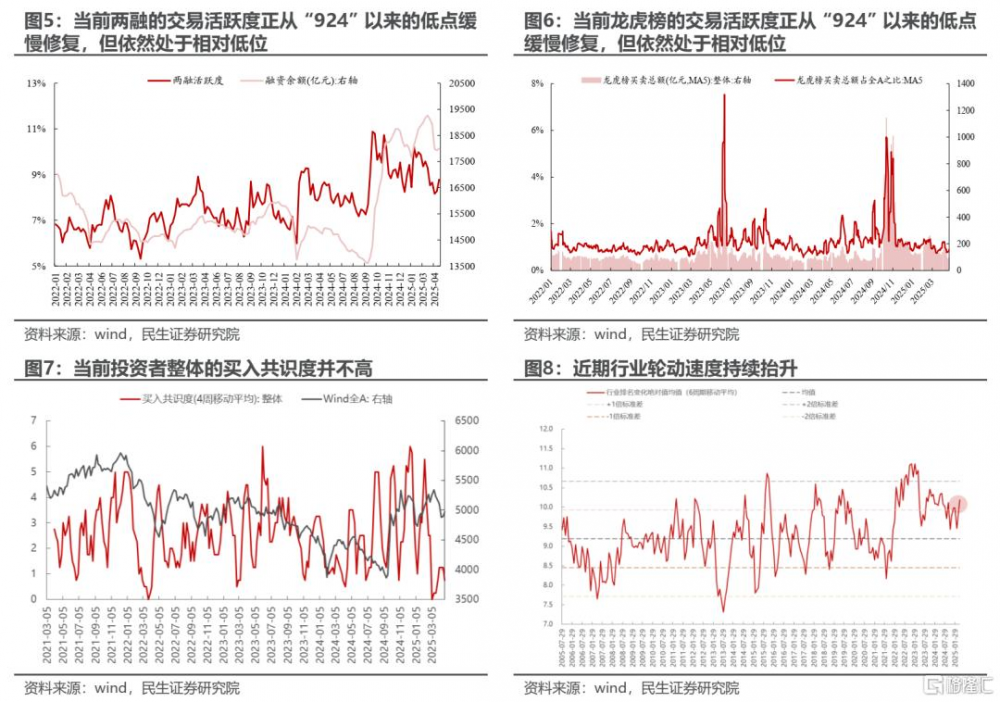

從交易層面來看,本輪反彈過程中個人投資者沒有明顯回歸,兩融和龍虎榜的交易活躍度修復十分緩慢。短期預期受損、下跌較多的板塊或還有一定的修復動能,但當前資金形不成明顯合力,近期行業輪動速度明顯加快。

所以根據上述分析,未來市場的驅動力可能不再是中美貿易摩擦“緩和”與否:如果出現緩和,那么實際上前期押注內需對衝的板塊會面臨壓力,市場的維穩力量可能也會逐步撤出,而即便前期預期受損的板塊會有所修復,但由於這一輪反彈較大的板塊也是它們,所以修復空間可能也十分有限,而且實際上它們中的大部分板塊可能就是無法回到加徵關稅之前的位置;如果不出現緩和,那么市場的定價將會走向基本面的壓力測試。相比之下,在這個階段去理解內循環的長效機制和外循環的需求重構,圍繞上述兩個方面去尋找投資機遇可能才是比博弈緩和更爲重要的任務。

2 政策的着力點更看重長效機制,短期對衝偏應對而非預判

本周五召开了中共中央政治局會議,分析研究當前經濟形勢和經濟工作。總結來看,由於一季度的經濟數據表現不錯,而未來的經濟增長承壓情況在關稅談判落地之前並無法准確預估,因此這一次的政治局會議淡化了短期政策強刺激的預期,反而是更加強調“底线思維”、“備足預案”,在未來的經濟政策層面也更加強調長效機制的貫徹,尤其是把穩就業放在首位,同時增強消費對經濟增長的拉動作用。

我們應該認識到的是長效機制政策與短期對衝政策的區別:(1)以“提高中低收入群體收入”爲代表的長效機制政策實際上並不因貿易摩擦而變化,這些注重於調結構、促消費的政策一直都是在促進高質量發展、共同富裕的大背景下持續進行,只不過外貿環境的變化使得這些政策的战略地位再次擡升。這一類政策的特點是持續性強但變化較慢,對經濟的拉動短期看不到明顯的彈性。(2)而有一些政策的確是明顯承擔了短期對衝的任務,比如適時的降准降息以支持實體經濟發展、擴圍提質實施“兩新”政策、加力實施“兩重”建設以及提高失業保險基金穩崗返還比例等,這些政策的出台更偏應對而非預判,強度可能取決於經濟增長承壓的情況,這一類政策的特點是及時性高,對經濟的拉動彈性較大。我們可以把長效機制政策理解爲趨勢項,能夠跨越經濟周期的波動;而短期對衝政策爲周期項,可能略領先於經濟周期的運行。

在上述政策基調之下,對於資本市場定價的潛在影響是:(1)前期“埋伏”政策短期對衝力度加大的投資者可能落空,而這可能帶來部分板塊的拋壓。(2)未來1-2個季度,基本面可能面臨階段性的壓力測試,核心在於中美雙方都還不能十分確定對衝政策的力度,未來政策對經濟的托底效果與經濟出現明顯壓力之間可能存在時滯。目前來看,4月以來花旗經濟意外指數顯示中國經濟好於預期而美國經濟低於預期。所以短期政策對衝的必要性下降,節奏可能偏慢,更偏觀望應對而非提前預判。

所以無論未來的關稅談判進展如何,對內進行結構轉型、促銷費、對外進行貿易體系重構的長期趨勢並不會因此改變,但短期對衝政策的權重可能會根據實際經濟運行的效果有所調整。

3 海外:短期制造業補庫對需求仍有支撐,未來非美需求或接力

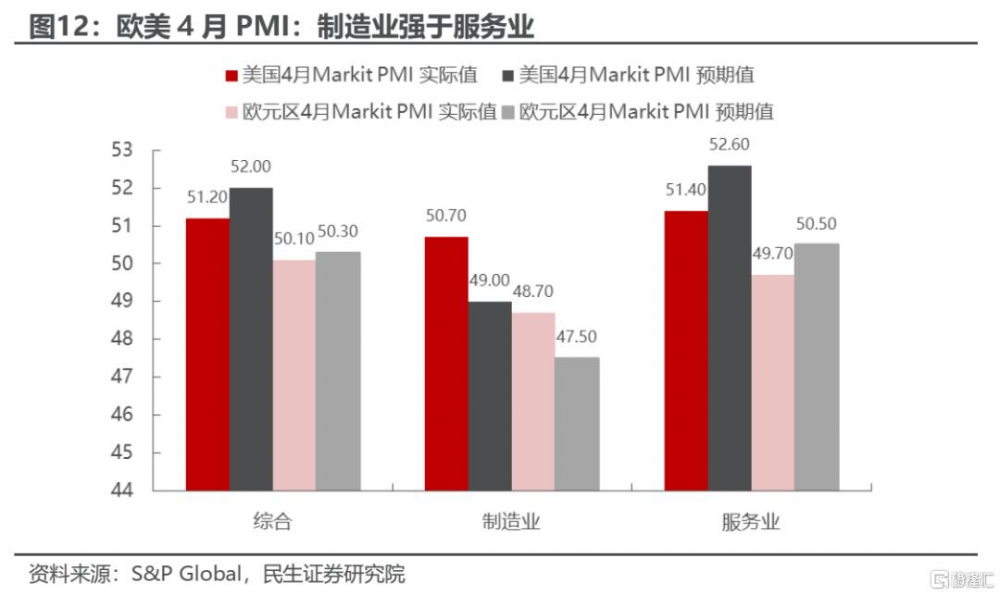

從歐美最新公布的4月PMI數據來看:共同的特點是綜合PMI均有所下降且低於預期,拖累的核心原因在於服務業,而制造業活動仍在持續恢復,明顯好於預期,尤其是其中的產出分項:歐元區的制造業PMI產出分項從50.5跳升至51.2,創近三年新高;美國的制造業PMI產出分項從3月的48.6升至50.2,重回榮枯线上方。上述制造業與服務業的分化意味着的是在90天關稅緩和期下,歐美制造業都在加緊生產和補庫,對於中間品和資本品的需求仍有支撐,但由於關稅對消費者預期造成衝擊導致了服務業走弱,未來終端消費品的需求存在明顯壓力。所以至少未來一個季度制造業的活動強於服務業的趨勢可能不會扭轉。

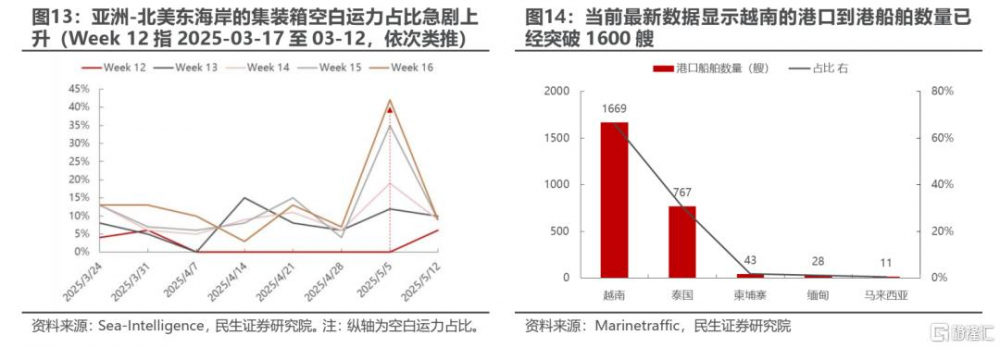

同樣地,我們可以看到的是在90天關稅緩和期下,轉口貿易比終端貿易表現更好:受美國對中國加徵大幅關稅的影響,從4月7日开始亞洲-北美東海岸的集裝箱空白運力佔比急劇上升;與之相比的是越南港口到港船數量已經突破1600艘。

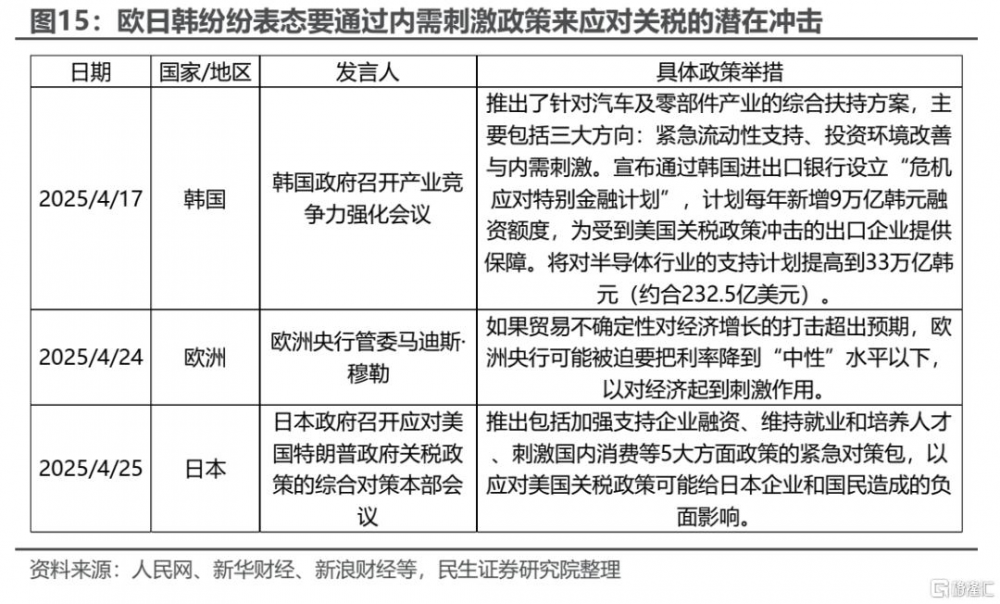

但不得不面對的問題是:當90天的緩和期過去之後,制造業的補庫行爲可能也會告一段落,而各個國家其實也需要時間去消化前期積累的庫存。但爲了應對由於關稅帶來的需求下行壓力,和中國一樣,以歐日韓爲代表的非美主要經濟體也开始逐步尋求制定刺激內需的政策,未來可能會擴散到其他更多非美國家,而這些國家的內需刺激實際上也會爲我們的制造業產能尋求出路提供可能性。只不過非美國家需求刺激可能存在時滯,因此在制造業補庫結束到需求再度恢復中間可能就會存在全球需求下行的階段。

4 保持定力,布局中長期變化

2025年年初至今,中國資本市場先後經歷了經濟預期的下行、Deepseek帶來的中國資產的重估行情以及當前中美貿易摩擦衝擊過後的企穩回升,雖然上證指數當前回到了3300點附近,但宏觀經濟波動率放大導致了市場風格不斷出現切換,這使得大部分投資者過於聚焦短期宏觀命題走向而忽視長期變化,投資體驗反而可能不如指數走勢顯示的那樣平穩。我們認爲,無論貿易摩擦存在與否或者程度如何,一些長效機制的構建並不會因此停止,中國新外需構建的步伐不會停止,未來的投資機遇也應該圍繞這些領域進行:內需的構建和全球經濟秩序的重塑。

基於上述推演,我們推薦:

第一,受益中國需求構建的消費行業(旅遊休闲、乳制品、食品、啤酒、定制家居、彩妝、服飾、商貿零售);

第二,在全球經濟秩序重塑的過程中,“兩個太陽”下的需求和供給將會重建,推薦:資源品(銅、鋁、黃金)、資本品(工程機械、鋼鐵、自動化設備、化學制品等);

第三,應對潛在的外部衝擊,低估值金融(銀行、保險)、內部實物消耗+紅利的煤炭。

風險提示

1)特朗普的關稅政策超預期。如果特朗普的關稅政策超預期實施,那么短期對於全球需求的抑制將會帶來衝擊,與文中假設不符。

2)國內經濟運行不及預期。文中對於未來國內經濟的假設是企穩,如果遭遇波折,那么對於內需板塊而言也不利。

證券研究報告:A股策略周報20250427:靜而不爭

對外發布時間:2025年4月27日

報告撰寫:牟一凌 SAC編號S0100521120002 | 方智勇 SAC編號S0100522040003

標題:民生策略:靜而不爭,關注中長期

地址:https://www.iknowplus.com/post/215913.html