2025Q1美國GDP會轉負嗎?

核心觀點

核心觀點:本周特朗普暫停威脅更換鮑威爾且對華貿易態度有所緩和,市場情緒因此回暖,美元資產普遍上漲,黃金價格上破3500美元/盎司後有所回落。最新公布的彭博海外分析師調查再度大幅下修今年各季度美國增長預期,小幅上調通脹預期,並維持年內首次降息在25Q3不變。向前看,我們認爲特朗普未來或將重心從關稅政策轉移至減稅政策,疊加美聯儲存在6月降息的可能,美國經濟或於25H2企穩回升。同時進口鏈上各部門對商品成本的分攤和未來可能下行的工資和能源通脹或令美國25H2通脹反彈幅度有限。五一假期期間關注美國25Q1 GDP和4月非農就業等重要經濟數據。25Q1美國GDP存在轉負的可能,雖然這並不意味着美國經濟陷入實質性衰退,但仍將進一步加大當前市場的衰退擔憂情緒。

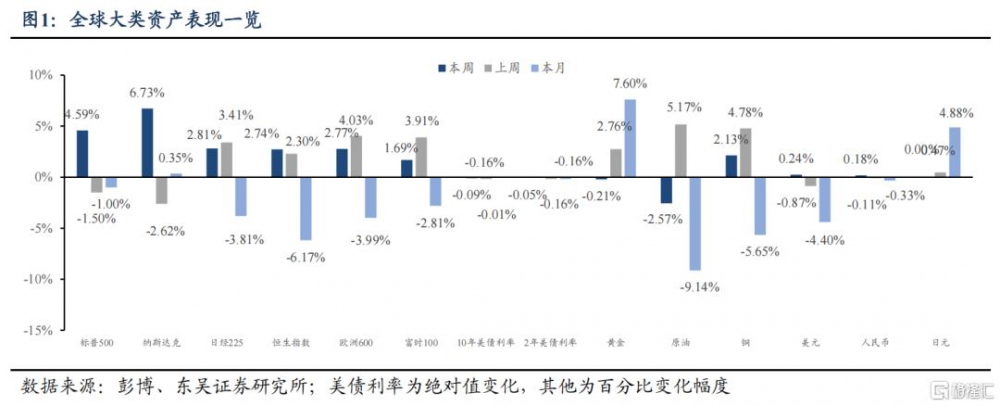

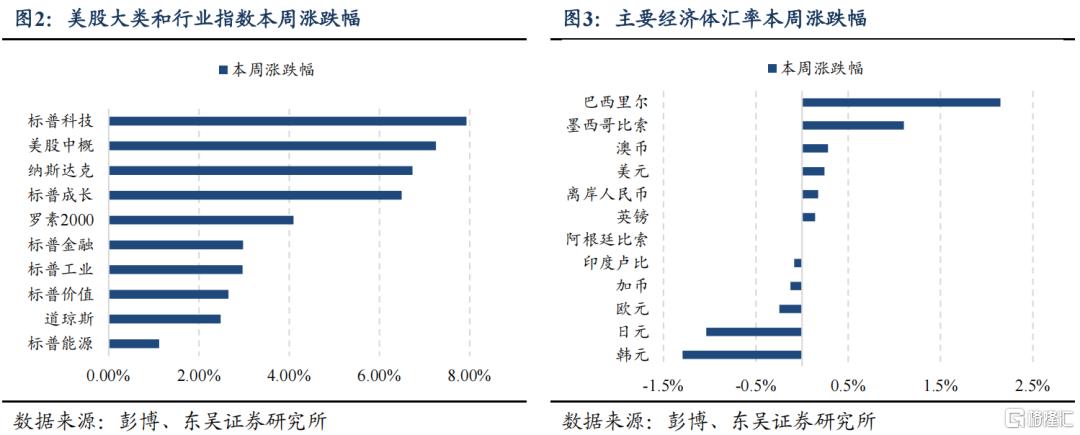

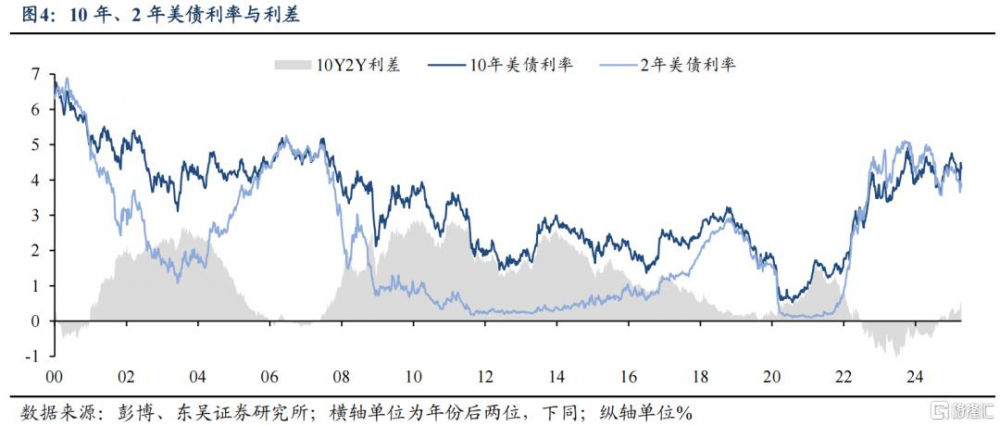

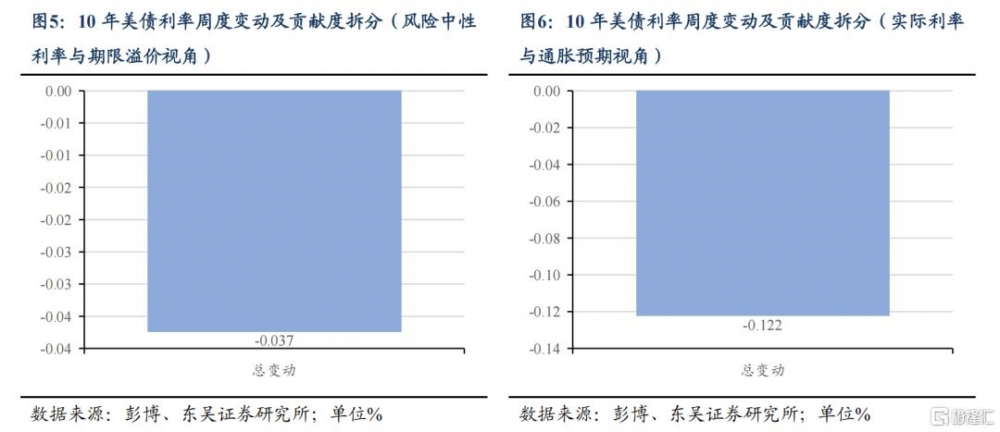

大類資產:特朗普暫停威脅更換鮑威爾,對華貿易態度有所緩和,美元資產普漲,金價上破3500後回落。本周(4月21日至25日)伊始,特朗普再度批評鮑威爾降息行動“過於遲緩”,對美聯儲獨立性的擔憂一度引起美元資產的拋售,而黃金價格則突破3500美元/盎司再創歷史新高。但隨後特朗普於周中表示將不會提前更換美聯儲主席,並對我國貿易態度首次“松口”,稱當前145%的關稅水平將“大幅下降”。受益於貿易局勢緩和的預期,大類資產在本周後半段普遍上漲。整體來看,全周10年美債利率降8.96bps至4.235%,2年美債利率降5.02bps至3.748%,美元指數升0.24%;標普500、納斯達克指數分別漲4.59%、6.73%;現貨黃金價格在突破3500美元/盎司後回落至3320美元/盎司,全周收跌0.21%,但年初至今漲幅仍有26.64%。

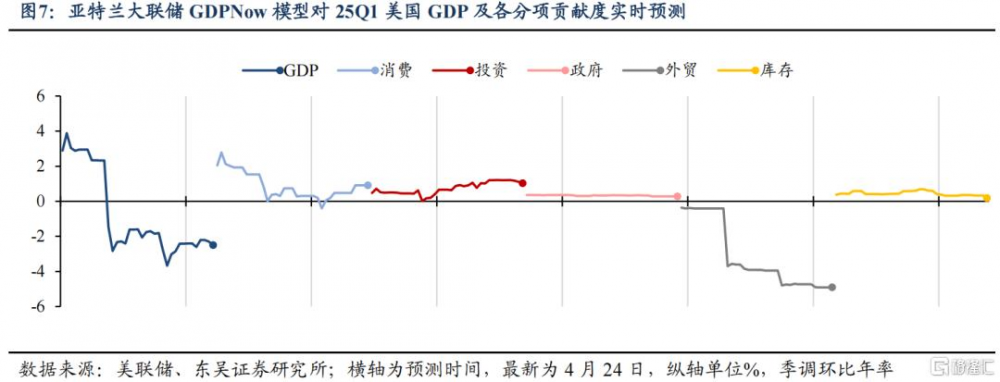

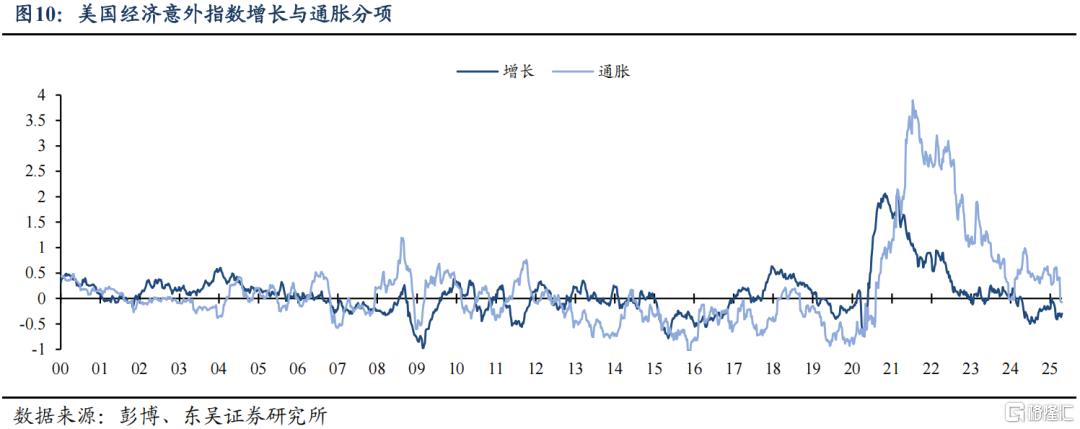

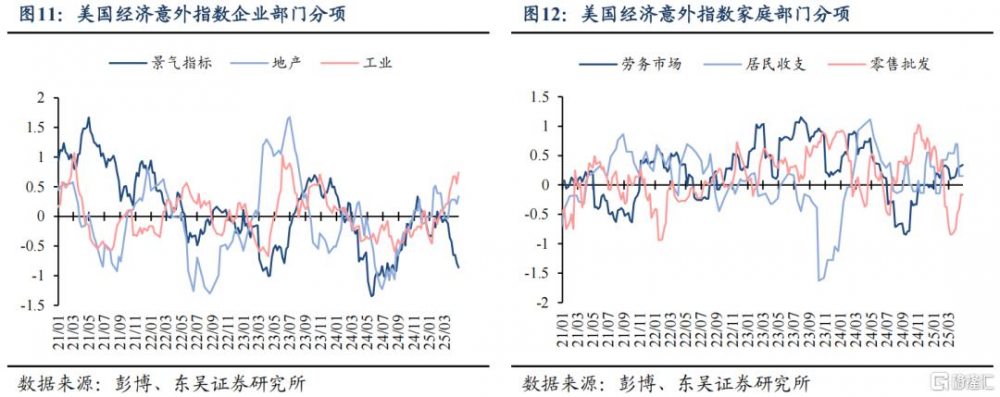

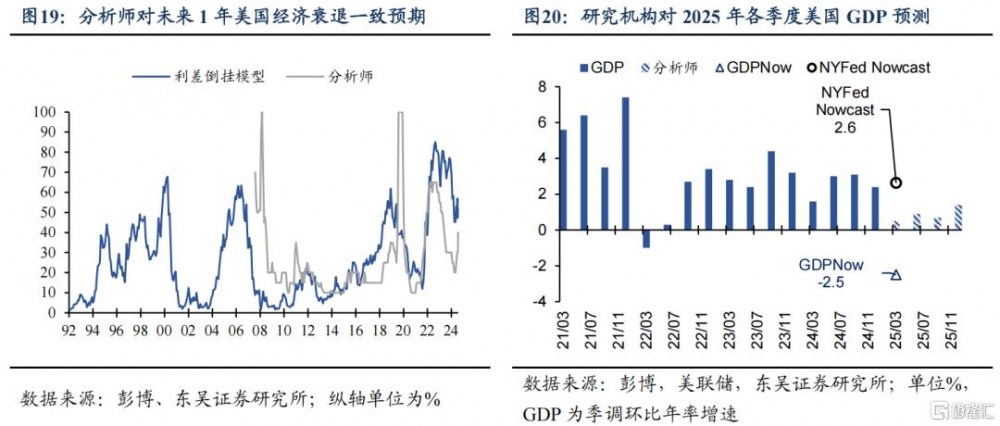

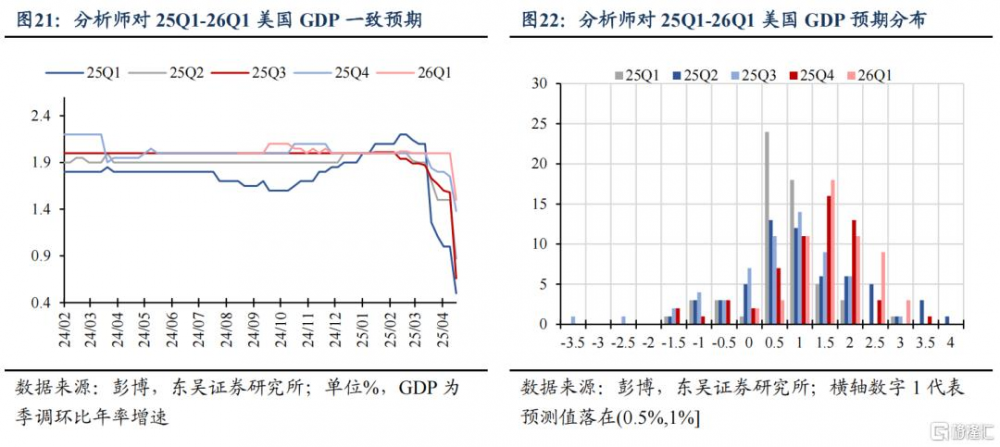

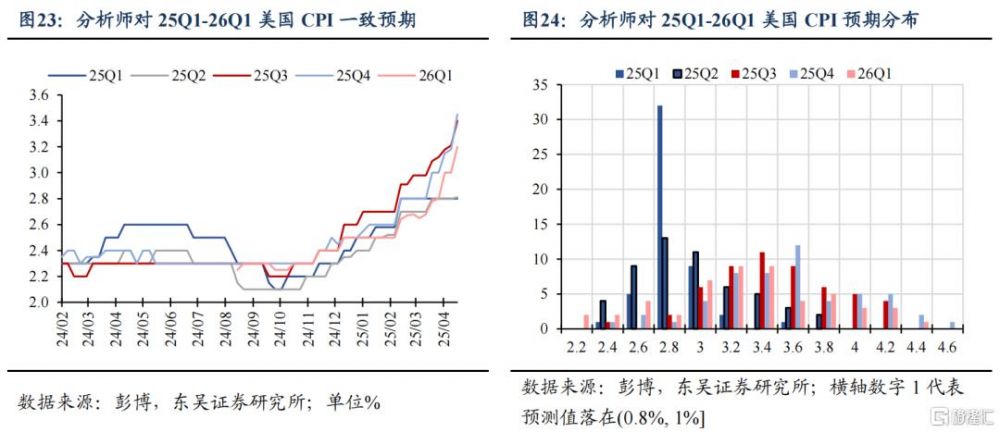

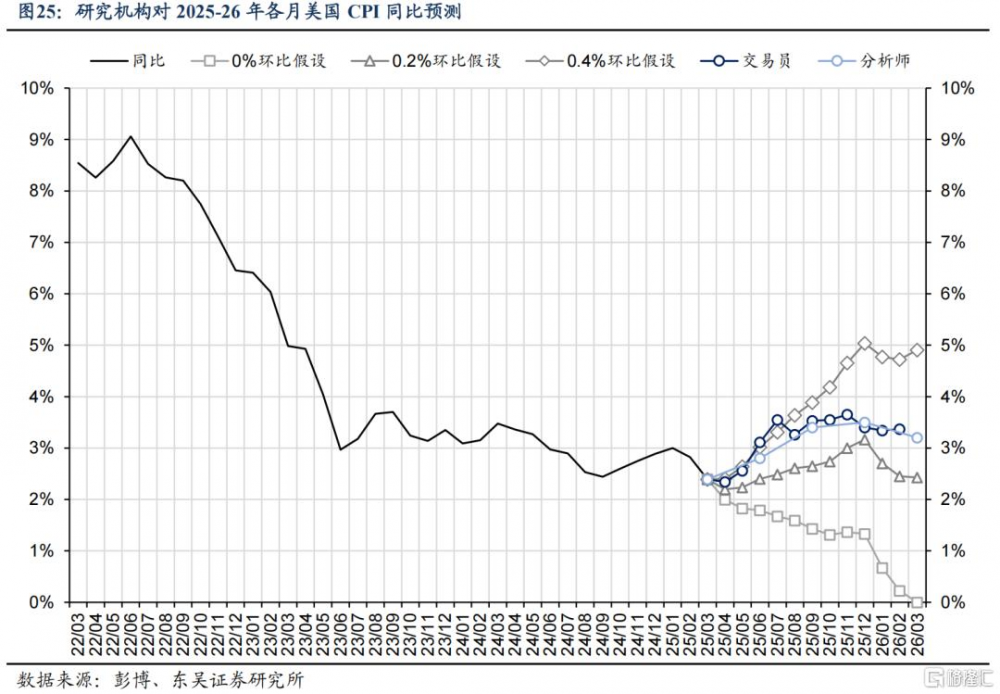

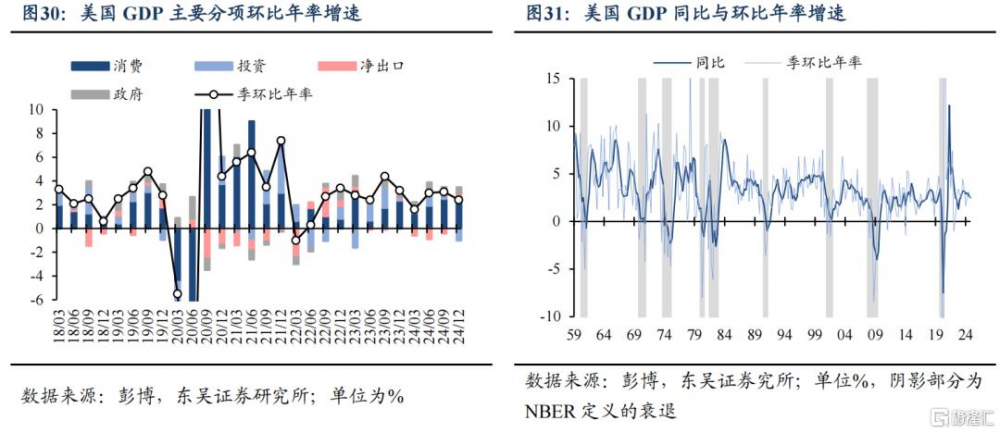

海外經濟:美國經濟數據延續走弱趨勢,分析師和美聯儲模型大幅下調25Q1美國GDP增長預期。本周公布的美國經濟數據延續走弱趨勢:景氣指標方面,美國3月咨商會經濟領先指標環比-0.7%,預期-0.5%,前值-0.3%。美國4月標普全球制造業PMI初值50.7,預期49,前值50.2;服務業PMI初值51.4,預期52.6,前值54.4。雖然制造業PMI意外好於預期,但從分項來看,交貨延期情況依舊存在,且就業指數創下去年10月以來最低水平。此外3月耐用品訂單環比+0.9%,預期-1%,前值+3.3%,商用飛機訂單激增是環比大超預期的主要貢獻者。而扣除運輸類耐用品訂單環比爲0%,不及預期+0.3%和前值+0.7%。商業活動疲軟和關稅政策擾動令市場對美國經濟走弱的預期再度升溫。增長方面,分析師大幅下修今年美國增長預期。①模型:截至4月24日,亞特蘭大聯儲GDPNow模型對25Q1美國GDP最新預測值爲-2.5%,經黃金進口修正後的增速預測爲-0.4%;截至4月25日,紐約聯儲Nowcast模型對25Q1美國GDP預測值爲+2.63%。②分析師:根據彭博在4月18-23日對82名分析師的調查問卷,當前分析師一致預期25Q1-25Q4美國GDP季環比年率增速分別爲0.5→0.8→0.6→1.1%,均較上月預測值大幅下修,其中25Q3預測值下修1.1%;預期未來1年美國經濟陷入衰退概率45%,較前值30%大幅上升。向前看,年內美國GDP同比增速料逐步下行,但由於目前關稅政策引發的市場波動和選民支持率下降,未來特朗普或逐步調整當前激進的關稅政策並轉向減稅政策以刺激經濟並爭取選票。此外在當前美國經濟數據延續走弱趨勢的情形下,美聯儲或於6月進行“預防式降息”。兩種因素共同作用或令25H2美國經濟存在企穩回升的可能。通脹方面,分析師小幅上修未來幾個季度通脹預期。①分析師:最新分析師一致預期25Q2-26Q1美國CPI同比增速分別爲2.9→3.4→3.5→3.2%,PCE同比增速分別爲2.7→3.1→3.2→3.1%,其中,對25Q2-25Q4的CPI和PCE預測值上修0.1%-0.5%不等。②交易員:最新通脹掉期顯示,交易員預期4-5月CPI同比分別爲+2.34%、+2.56%,即預期通脹在4月觸底後开始反彈。

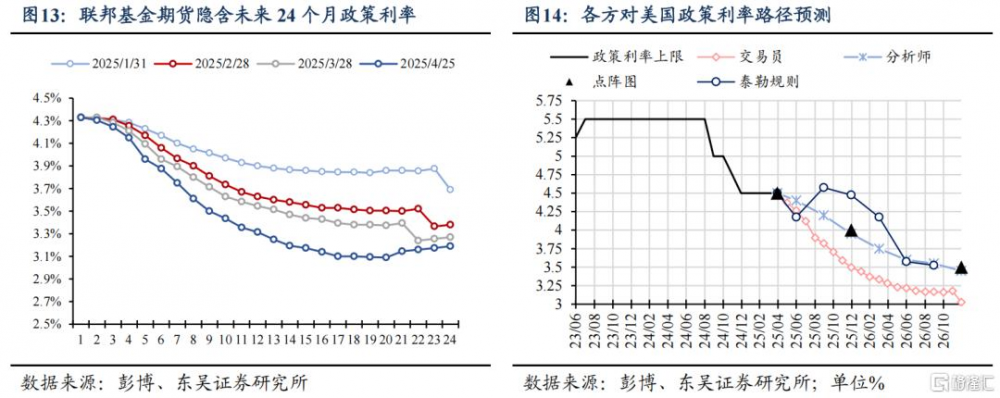

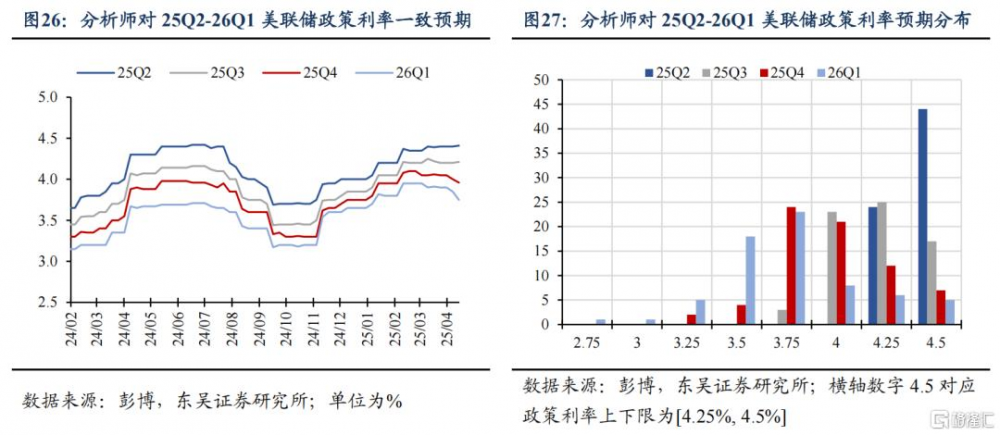

向前看,通脹同比將於今年剩余時間內逐步上行,但關稅帶來的美國核心商品通脹存在被大幅抵消的可能。從通脹傳導來看,關稅帶來的進口商品成本增加將部分被外國制造商、匯率和美國貿易商分攤;從通脹結構看,企業減少招工帶來的工資通脹下行和經濟不景氣抑制原油需求帶來的能源通脹下行或抵消部分關稅帶來的核心商品通脹。貨幣政策方面,分析師維持首次降息在2025Q3的預測。

①模型:參考分析師對失業率與通脹率的最新預測,我們的泰勒規則指引25Q2-25Q4美聯儲政策利率上限分別爲4.18→4.58→4.48%。②分析師:最新分析師一致預期25Q2-25Q4美聯儲政策利率上限分別爲4.50→4.25→4.00%,即預期下一次降息在25Q3。從分布來看,預測25Q2降息0次、1次的分數分別爲44、24人。③交易員:最新聯邦基金期貨模型顯示,交易員預期2025年6月降息概率爲69.8%,到12月累計降息3.57次/89.3bps,相較分析師對年內降息節奏和幅度更爲樂觀。

下周展望:五一假期期間關注美國25Q1 GDP和4月非農就業等重要經濟數據。下周五一假期期間將公布美國25Q1 GDP(4月30日)、美國3月PCEPI(4月30日)、美國4月ISM PMI(5月1日)、美國4月非農就業(5月2日)等多項重要經濟數據。

目前市場對美國25Q1 GDP增速預期分歧較大:截至最新,亞特蘭大聯儲GDPNow模型預測增速爲-0.4%(剔除黃金進口影響),彭博分析師預測中值爲+0.4%,而紐約聯儲Nowcast模型預測增速爲+2.63%。不過從亞特蘭大聯儲模型分項來看,消費分項預期拉動+0.91%、投資分項預期拉動+1.04%,對應的核心GDP(PDFP,私人國內最終購买)增速爲+1.95%,仍接近+2%。

但如果25Q1美國GDP增速最終轉負,則將爲22Q1以來最低水平。雖然GDP轉負僅爲經濟衰退的必要而非充分條件,但這仍將進一步加劇當前市場對美國經濟衰退的擔憂。此外,彭博一致預期顯示當前51名分析師對4月新增非農中值預測13萬,標准差2.9萬,失業率預測中值4.2%。

從供給側來看,需關注特朗普驅趕非法移民的政策影響能否在非農數據中進一步體現;而從需求側來看,需關注對當前特朗普關稅政策不確定性的擔憂是否令企業減少招聘,同時在馬斯克表示將大幅減少參與政府效率部工作並將重心轉移至特斯拉運營後,政府裁員人數還有多大的空間。

風險提示:特朗普政策超預期;美聯儲降息幅度過大引發通脹反彈甚至失控;美聯儲維持高利率水平時間過長,引發金融系統流動性危機。

以上爲報告部分內容,完整報告請查看《25Q1美國GDP會轉負嗎?——五一假期海外市場前瞻》,分析師:蘆哲 S0600524110003 韋禕 S0600525040002 王茁 張佳煒

標題:2025Q1美國GDP會轉負嗎?

地址:https://www.iknowplus.com/post/215914.html