狂飆與隱憂!“徽酒一哥” 去年入账236億,增長卻悄然 “降速”

昨晚,“徽酒一哥”古井貢酒公布了最新財報,其在2024年及2025年一季度均實現營收、淨利潤兩位數增長,但對比2023年,增長步伐放緩態勢明顯。

此外,公司拋出總額26.43億元的現金分紅方案,擬向全體股東每10股派發50元(含稅)。受這一利好消息影響,公司股價今日上漲近4%,截止發稿,報173.47元,總市值爲917億元。

營收、淨利潤雙增長,但明顯“降速”

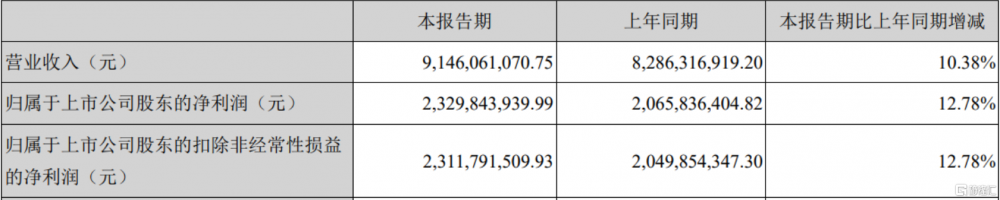

報告顯示,2024年古井貢酒的經營穩健。全年營業收入同比增長16.41%至235.78億元;歸屬於上市公司股東的淨利潤達到55.17億元,同比增幅高達20.22%;此外,經營活動產生的現金流量淨額爲47.28億元,較之前同比上升了5.15%。

步入2025年,古井貢酒的良好發展勢頭得以延續。今年一季度,其營業收入達91.46億元,實現10.38%的增幅;歸屬於上市公司股東的淨利潤爲23.3億元,同比增長12.78%。

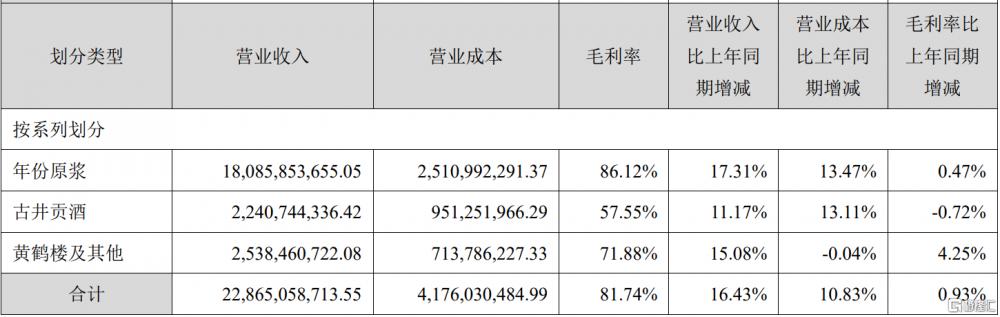

按產品系列來看,年份原漿系列產品是古今貢酒的核心產品,2024年該業務實現營收180.86億元,同比增長17.31%,毛利率爲86.12%。

此外,古井貢酒系列產品實現營收22.41億元,同比增長11.17%,毛利率爲57.55%;而黃鶴樓及其他產品實現營收25.38億元,同比增長15.08%,毛利率71.88%。

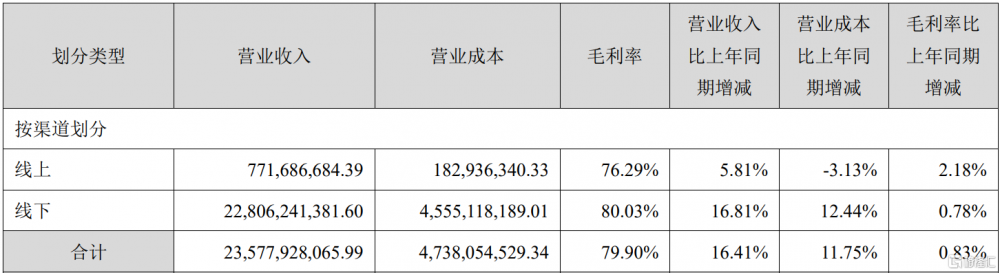

按渠道來看,线下渠道爲古井貢酒主要收入來源渠道,2024年營收爲228.06億元,同比增長16.81%;线上渠道營收爲7.72億元,同比增長5.81%。

不過,盡管業績呈現兩位數增長,但古井貢酒仍未能實現其2024年的目標。

在2023年的財報中,古井貢酒計劃2024年實現營業收入244.50億元,較上年增長20.72%;計劃實現利潤總額79.50億元,較上年增長25.55%。

而對於2025年的經營目標,古井貢酒並未在年報中披露,給市場留下懸念。

值得注意的是,與2023 年21.18%的營收增速、46.01%的淨利潤增速相比,古井貢酒去年的增長步伐明顯放緩,折射出行業調整期的嚴峻挑战。

頭部酒企增速放緩

當前,白酒行業正經歷周期性調整,面臨產量持續下行、庫存高企承壓、消費需求疲軟等多重考驗。在此背景下,頭部酒企們即使仍保持一定的增長,但增速明顯放緩。

近年來,五糧液始終保持營收、淨利潤雙位數增長的強勁勢頭。盡管2024年其依舊實現營收與淨利潤雙增長,但其增長步伐已悄然邁入個位數區間。2024年年報顯示,五糧液實現營業收入891.75億元,同比增幅7.09%;歸母淨利潤達318.53億元,同比增長5.44%。

瀘州老窖亦面臨增速滑落壓力。其2024年財報顯示,全年營收311.96億元,同比增長3.19%;歸母淨利潤爲134.73億元,同比僅增長1.71%,較2023年20.34%的營收增速與27.79%的淨利潤增速顯著放緩。

展望後市,开源證券認爲,板塊底層邏輯是基本面確認底部區間,白酒需求已至低點,從產業需求變化、供給收縮、酒企業績節奏等角度分析,白酒行業基本處於自身周期底部位置,後續大概率平穩上行,建議積極布局。

國盛證券指出,2025年年初以來,白酒動銷逐步築底且場景延續分化,短期五一黃金疊加2025年“雙春年”催化,白酒宴席銷售有望同比改善。在需求側築底企穩+供給側強化內功+報表側逐步釋壓三方面因素共振下,白酒板塊基本面改善壓力逐步釋放,同時疊加預期與估值低位,強化內需催化下防御屬性與配置價值進一步凸顯,建議布局中長期基本面穩健、短期動銷良性且與報表較爲匹配的龍頭酒企。

標題:狂飆與隱憂!“徽酒一哥” 去年入账236億,增長卻悄然 “降速”

地址:https://www.iknowplus.com/post/215915.html