重大重組復牌,新萊福“20cm”高开跳水,並購疑雲引分歧

4月28日,停牌兩周的新萊福(301323.SZ)復牌並披露重大資產重組預案,擬以發行股份及支付現金方式收購廣州金南磁材100%股權。

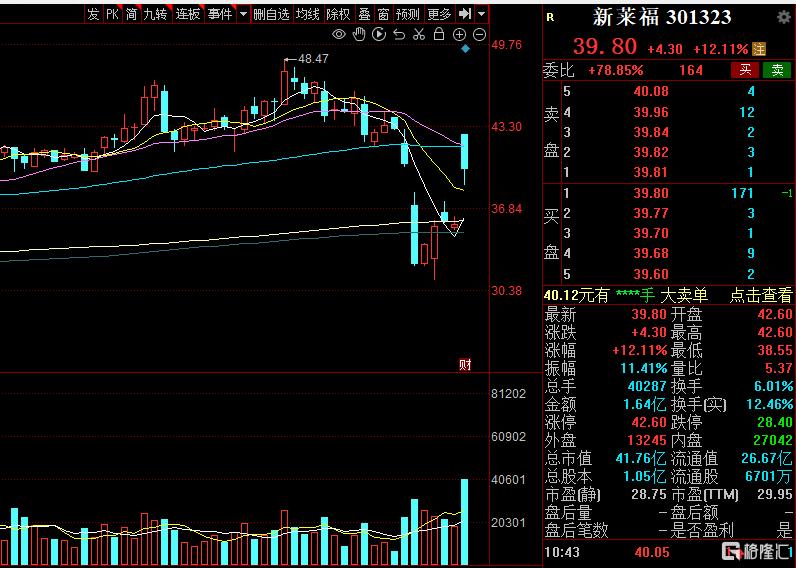

這場看似行業橫向整合的並購,因交易雙方實控人均爲汪小明而引發市場熱議。消息影響下,新萊福今日一度20cm漲停开盤,但很快便“炸板”跳水,截至發稿漲超12%,報39.80元/股,總市值41.76億元。

實控人“左右手”騰挪?

金南磁材與新萊福的主營業務均圍繞磁性材料展开,但細分領域各有側重。

金南磁材的核心產品是微特電機用橡塑磁體及元器件,其馬達磁條全球市佔率高達60%,客戶涵蓋富士康、美的、格力等800余家企業;新萊福則以吸附功能材料(全球市佔率第一)和電子陶瓷元件(環形壓敏電阻全球市佔率第三)見長,產品多用於消費電子、家居裝飾等民用場景。

從財務數據看,2024年金南磁材營收5.02億元、淨利潤8341萬元,淨利潤率16.63%;新萊福同期營收8.86億元、淨利潤1.45億元。

若合並完成,新萊福營收規模將增至13.86億元,淨利潤提升至2.25億元,總資產和淨資產分別增長33%和26%。更爲關鍵的是,雙方技術協同的空間被反復強調。金南磁材的軟磁粉體產業鏈優勢,可助力新萊福切入新能源車電控、5G基站等工業領域;而新萊福研發的超細金屬粉體,有望提升金南磁材粉末冶金產品的硬度和載荷能力,適配人形機器人等高精密應用場景。

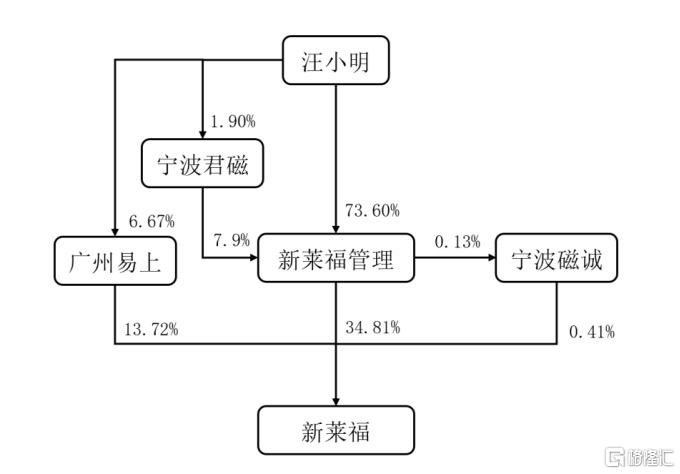

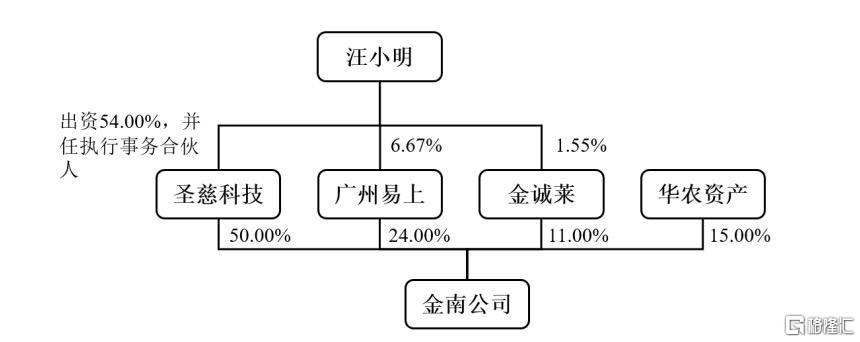

這場並購最受質疑之處在於復雜的關聯關系。汪小明不僅是新萊福的董事長,還通過多層股權架構實際控制金南磁材。

具體而言,汪小明持有聖慈科技54%的股份,後者持有金南磁材50%股權;同時,他還在金南磁材股東廣州易上、金誠萊擔任董事,並間接持有兩家公司部分股權。穿透計算,汪小明對金南磁材的實際持股比例約爲26.59%,且自2009年起擔任後者董事長。

這並非監管首次關注兩家公司的關聯性。早在2023年新萊福IPO階段,深交所就曾問詢其與金南磁材是否存在同業競爭。彼時公司回應稱,雙方產品形態和應用領域差異顯著,但此次並購卻強調“同屬永磁材料行業”,邏輯矛盾令市場擔憂交易實質是實控人資產注入。

現金流銳減與募投滯後

並購背後,新萊福的財務壓力不容忽視。截至2024年三季度末,公司账面現金從2023年上市時的13.24億元驟降至2.83億元,降幅達78.6%,而總負債仍有1.54億元。盡管交易包含股份支付,但現金部分的資金來源尚未明確。市場猜測,公司可能通過定增募集配套資金,但當前股價較發行價已下跌36%,融資難度不容小覷。

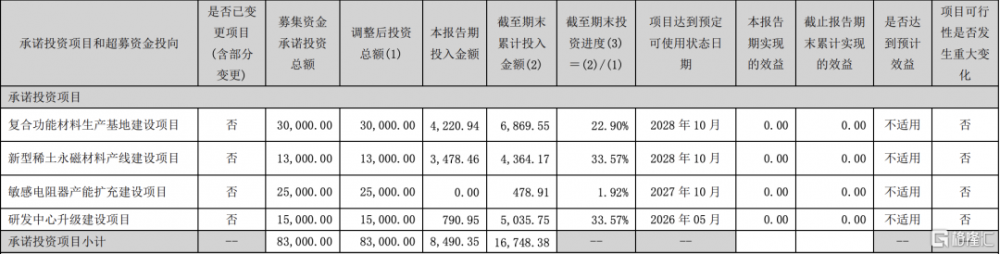

此外,公司IPO募投項目進展緩慢。原計劃投入5.8億元的復合功能材料基地、稀土磁材等項目,實際投入僅17%;敏感電阻器產能擴充項目投資進度不足2%。產能釋放遲滯與現金流緊張疊加,可能影響並購後的整合效果。

盡管新萊福描繪了協同藍圖,但跨領域整合的難度不容低估。兩家公司業務側重不同,金南磁材偏工業磁材,新萊福以民用吸附材料爲主,技術融合需時間驗證。此外,交易仍需通過交易所及證監會審核,關聯交易的合規性將成爲關鍵關卡。

行業前景方面,磁性材料需求增長確定性較強。浙商證券研報顯示,全球磁性材料市場規模預計2025年突破千億美元,工業自動化、新能源車、機器人等領域貢獻主要增量。若新萊福能有效整合資源,或可躋身全球第一梯隊。但亦有分析師提醒,當前人形機器人等新興市場尚未爆發,過度押注可能導致短期業績承壓。

標題:重大重組復牌,新萊福“20cm”高开跳水,並購疑雲引分歧

地址:https://www.iknowplus.com/post/215916.html