興證策略:紅利低波八大核心指標及擇時框架

前言:近期市場再度聚焦紅利低波資產,紅利低波股價有哪些核心驅動因素?如何進行擇時?當前有哪些重要信號?興證策略團隊結合八大指標,從相對收益與絕對收益兩大視角出發,獨家構建紅利低波擇時框架,供投資者參考。

一、紅利低波:八大擇時指標

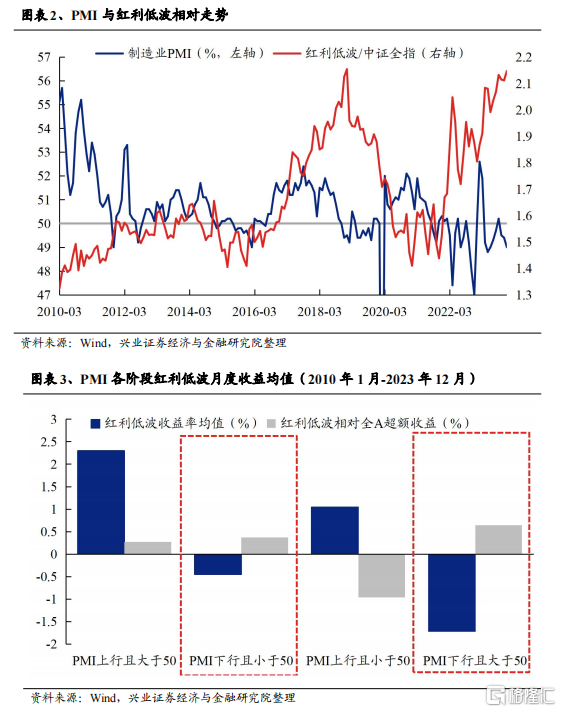

1.1、總量維度:PMI

PMI刻畫總量經濟景氣程度,其與紅利低波相對收益多呈負向關系,PMI下行期紅利低波超額收益最爲顯著。從歷史經驗來看,當PMI下行、總量經濟處於收縮階段,紅利低波資產相對抗跌,超額收益較高;當PMI處於榮枯线下但开始上行時,經濟步入修復期,紅利低波有絕對收益、但相對跑輸市場;而當PMI大於50且上行時,總量經濟开始擴張,在順周期板塊的帶動下,紅利低波絕對收益提升。

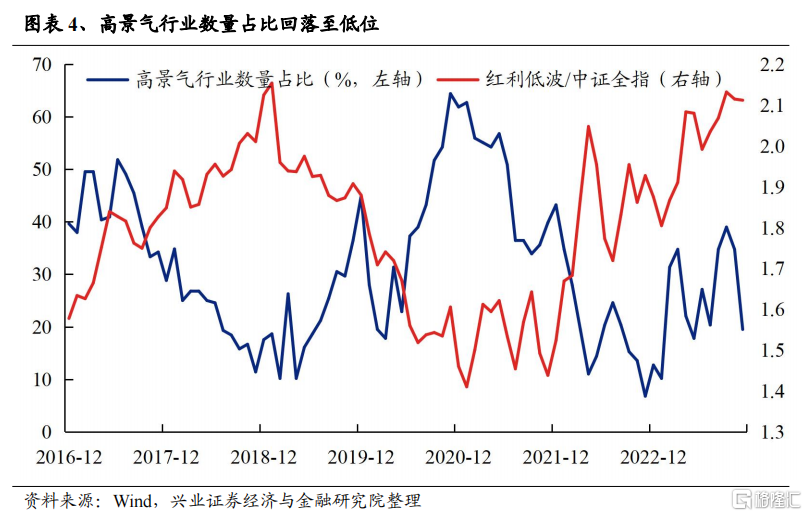

1.2、中觀維度:高景氣行業佔比

高景氣行業佔比與紅利低波相對走勢存在較強負向關系,當高增長、高景氣相對稀缺時,市場通常會轉向紅利低波資產以尋找確定性。前期我們獨家搭建了118個細分行業中觀景氣比較框架,將景氣分位數處在60%及以上的行業定義爲高景氣行業。當高景氣行業佔比下降或處於低位水平,高增長相對稀缺時,以景氣爲錨博取超額收益的難度明顯提升,盈利穩健的紅利低波資產成爲市場重點關注的品種。

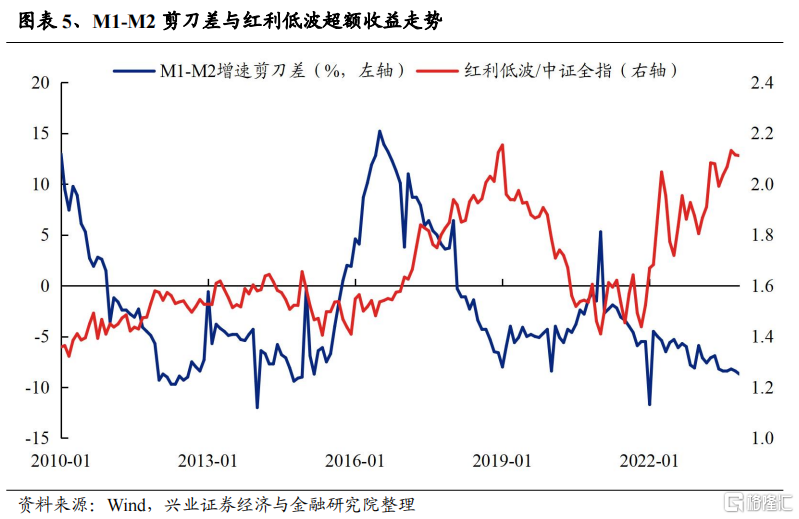

1.3、國內流動性維度:M1-M2剪刀差

M1-M2剪刀差反映宏觀流動性水平,同時也在一定程度上代表市場對未來經濟的預期和投資意愿,與紅利低波相對收益也呈現負向關系。當M2增速高於M1增速、二者剪刀差走闊時,流動性偏緊,同時也指向市場經濟預期偏弱、信心不足,此時紅利低波資產的確定性溢價凸顯,超額收益較爲明顯;而當M2增速低於M1增速、二者剪刀差收窄時,流動性相對寬松,且隨着市場預期改善、信心增強,紅利低波資產的相對收益則隨之回落。

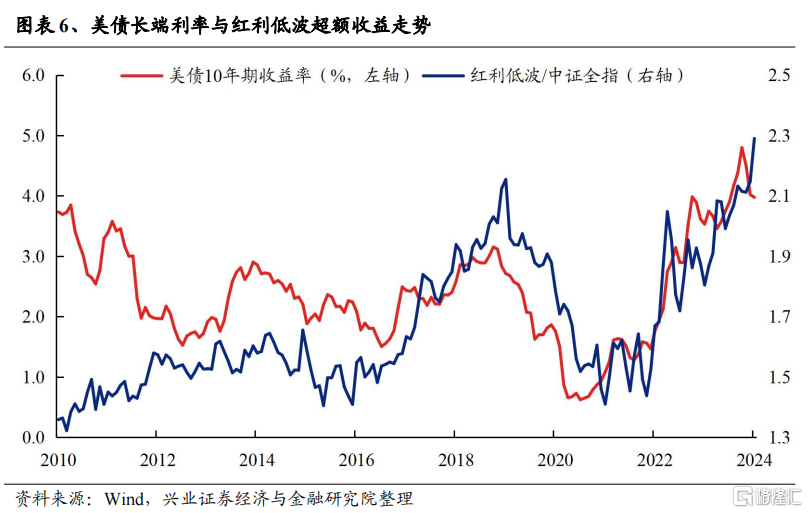

1.4、海外流動性維度:美債長端利率

美債長端利率與紅利低波相對收益之間存在着較強的正相關性,美債利率上升,利好紅利低波資產表現。近年來,美債長端利率與紅利低波超額收益走勢相關性逐漸增強,一方面,作爲全球資產定價之錨,美債收益率上升會對高估值板塊造成壓制,而對低估值、短久期的紅利低波資產影響相對較小;另一方面,美債利率上行通常也對應着海外流動性緊縮,全球資金回流美國,外資流出造成新興市場股價波動增大,因此波動率較低、且外資持倉較少的紅利低波資產相對佔優。

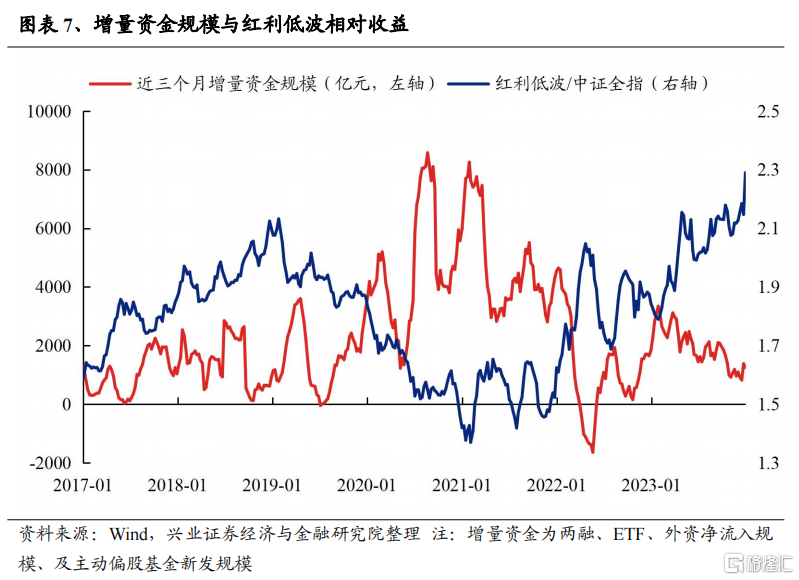

1.5、資金維度:增量資金規模

增量資金規模與紅利低波相對收益呈現負向關系,當市場增量資金匱乏、處於存量博弈狀態時,紅利低波資產往往佔優。增量資金加速入場,通常代表着市場風險偏好回暖、資金活躍度提升,投資者多追求高風險資產,紅利低波則相對跑輸;而當市場處於存量博弈狀態、資金缺少一致共識方向時,避險情緒主導下具備較高安全邊際的紅利低波資產通常會取得超額收益。

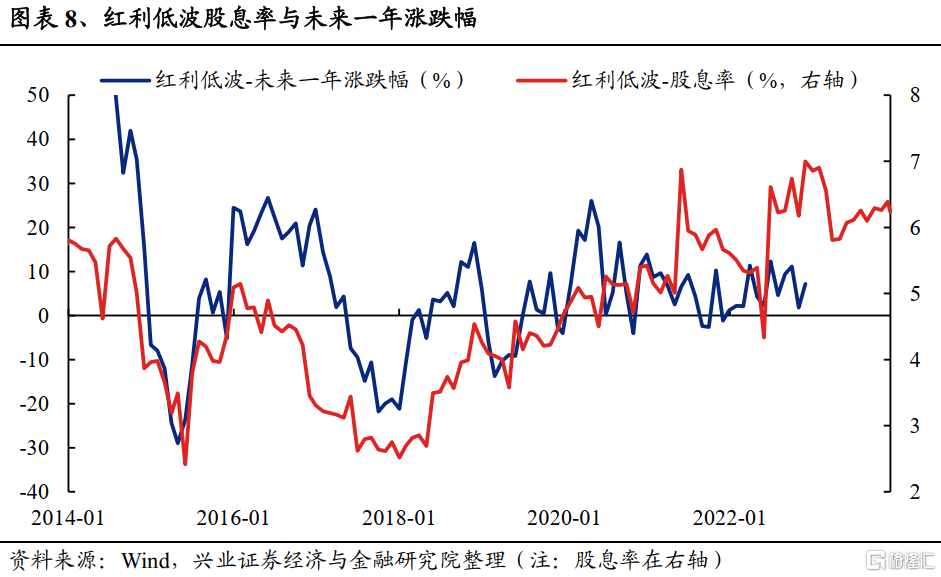

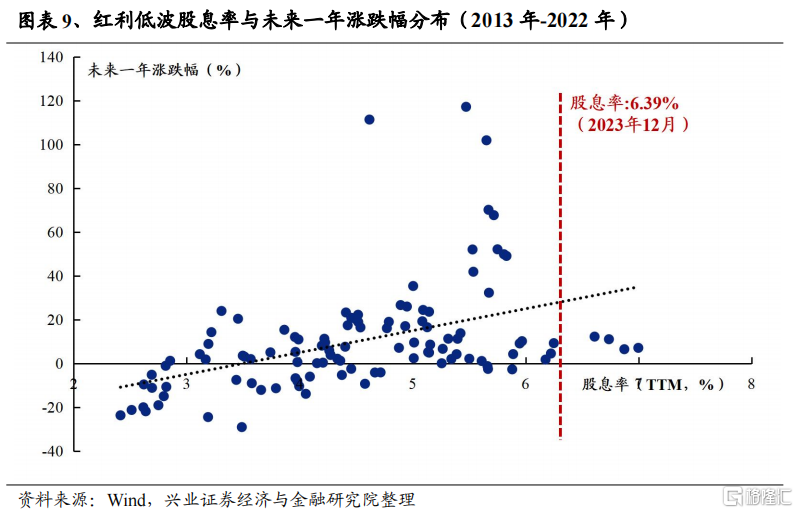

1.6、估值維度:股息率

股息率是紅利低波資產最爲重要的估值指標,除代表分紅收益水平外,也與未來潛在的股價收益率高度相關。具備高股息特徵的紅利低波資產除了能夠提供較高的分紅收益、在低利率環境具備較高配置價值外,也具備提供較高價差收益的能力,其中股息率指標具有重要參考價值,其與紅利低波未來一年市場表現相關性較強,隨着股息率提升,未來潛在的股價收益率也隨之提升。

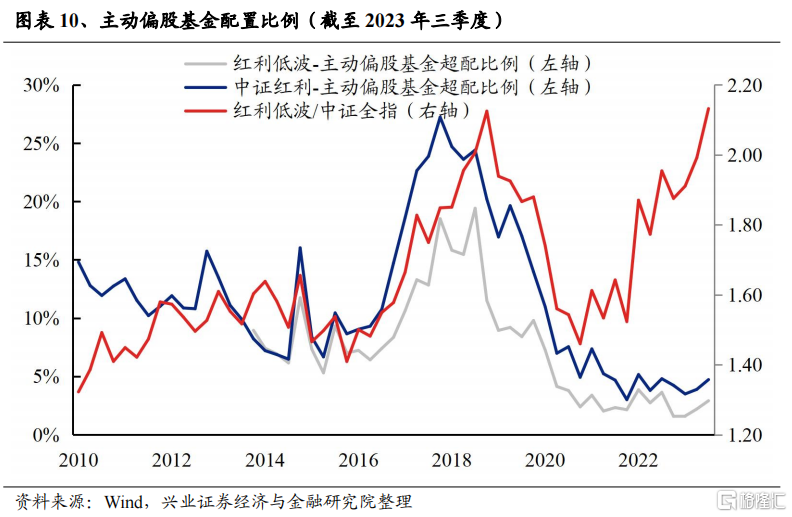

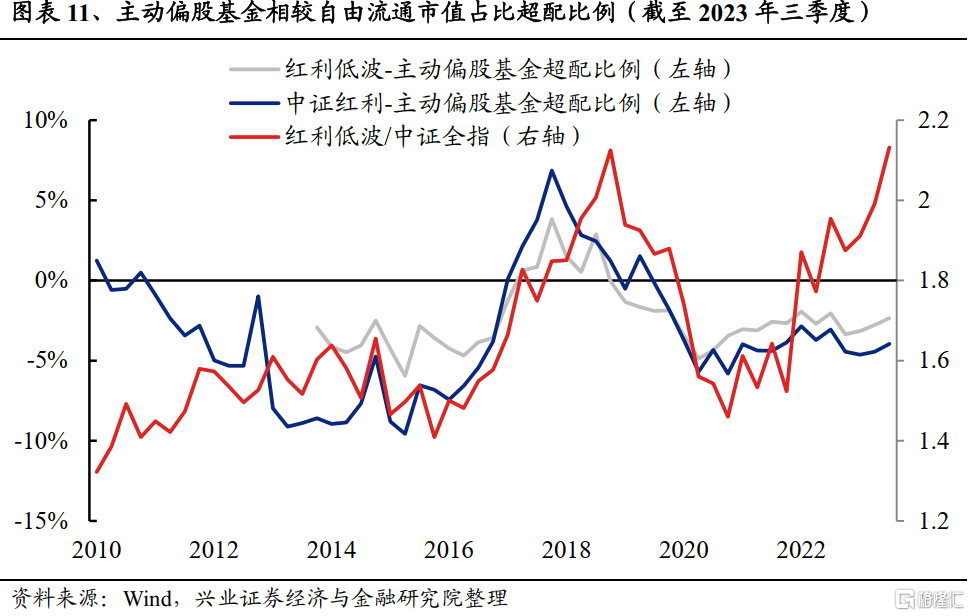

1.7、持倉維度:主動偏股基金持倉佔比

主動偏股基金持倉佔比反映機構投資者對紅利低波資產的配置情況,影響板塊中期收益趨勢。隨着機構配置的增加,板塊通常會迎來趨勢性增量資金的流入、聚集,超額收益顯著,當前無論從絕對持倉佔比還是超配比例看,機構投資者對紅利低波資產配置都仍有較大提升空間。

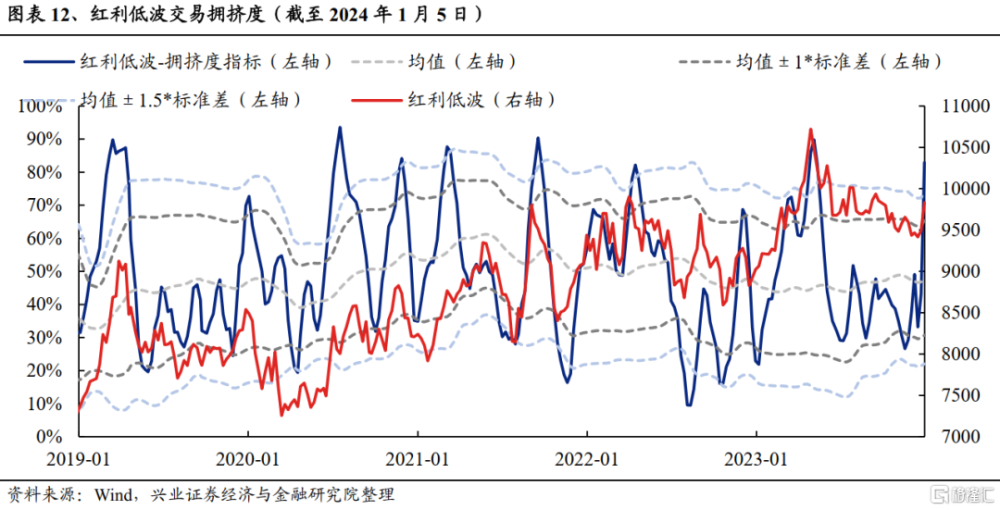

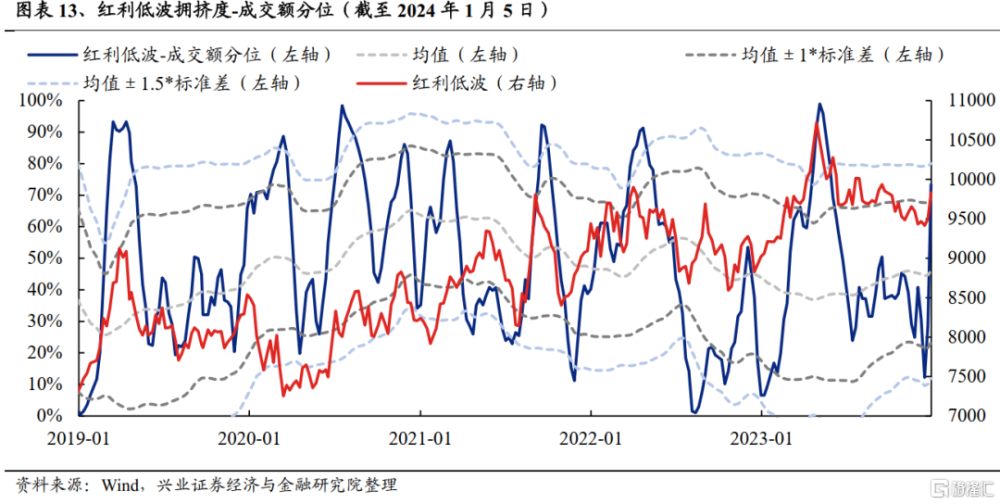

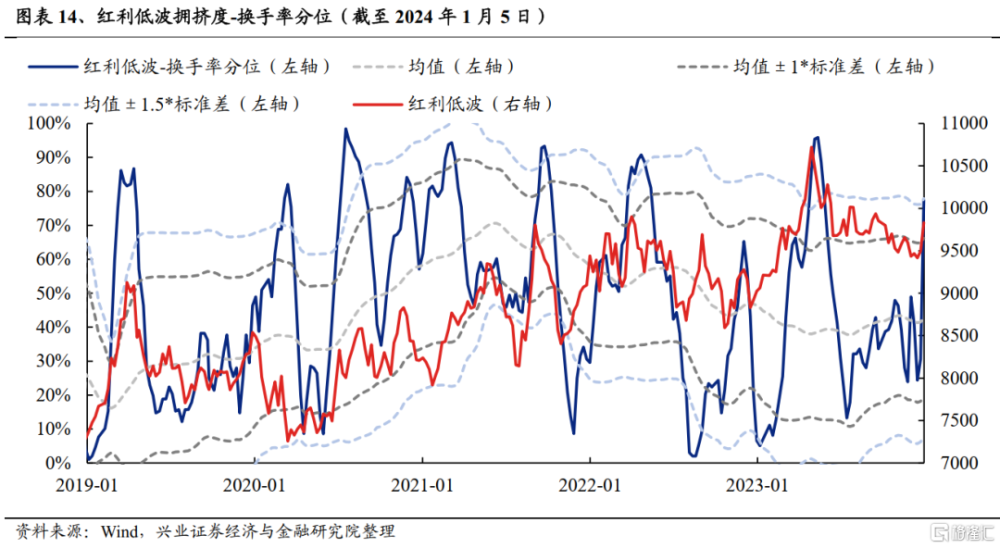

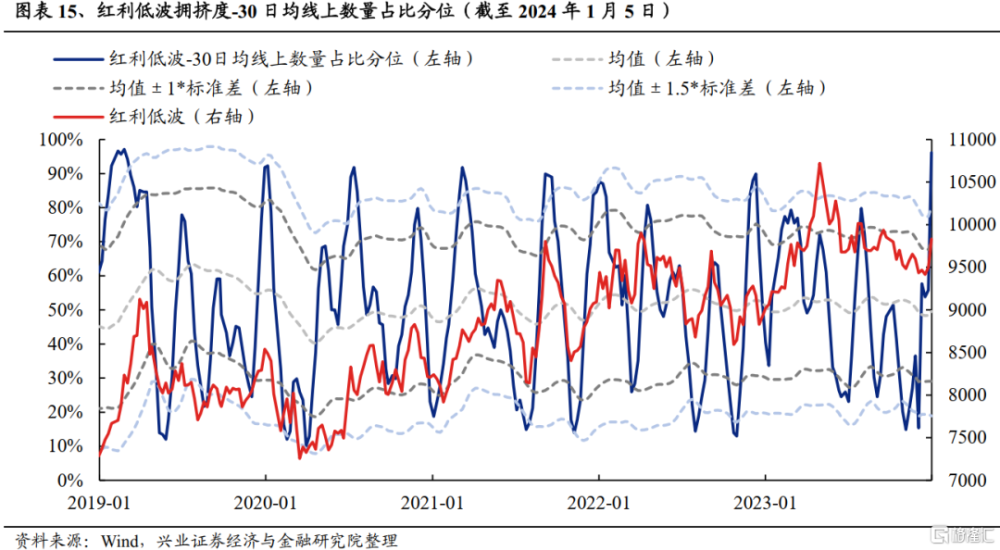

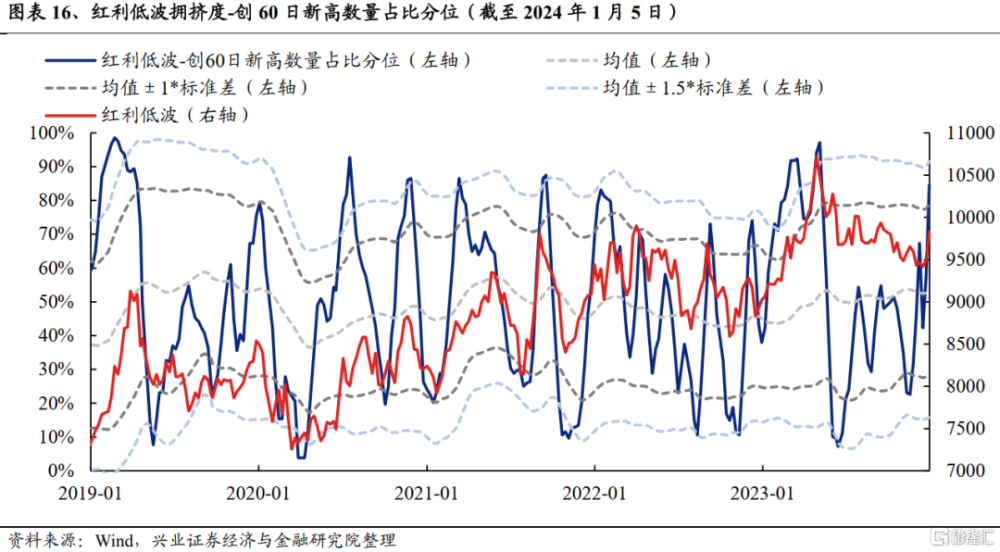

1.8、交易維度:交易擁擠度

交易擁擠度是興證策略獨家構建的衡量行業短期交易情緒的重要指標,對股價拐點有較強的指示意義。我們基於量能維度的成交額分位、換手率分位,以及價格維度的30日均线上數量佔比分位、創60日新高數量佔比分位等權構建紅利低波交易擁擠度指標,以滾動一年均值±1倍標准差作爲上下限閾值,當擁擠度指標降至均值-1倍標准差下限閾值下方時,短期交易情緒處於底部區域,股價步入蓄勢反轉階段;反之當擁擠度升至較高區間時,指向市場情緒過熱,股價通常也存在較大回調壓力。

二、紅利低波擇時框架

綜合以上擇時指標與紅利低波股價的關系,我們發現,其中部分指標對紅利低波的相對收益有較強影響,如PMI、高景氣行業佔比、M1-M2剪刀差、美債利率、增量資金規模等;而部分指標則主要影響紅利低波資產的絕對收益水平,如股息率、擁擠度等。因此,我們分別從絕對收益與相對收益兩個角度,構建紅利低波擇時框架。

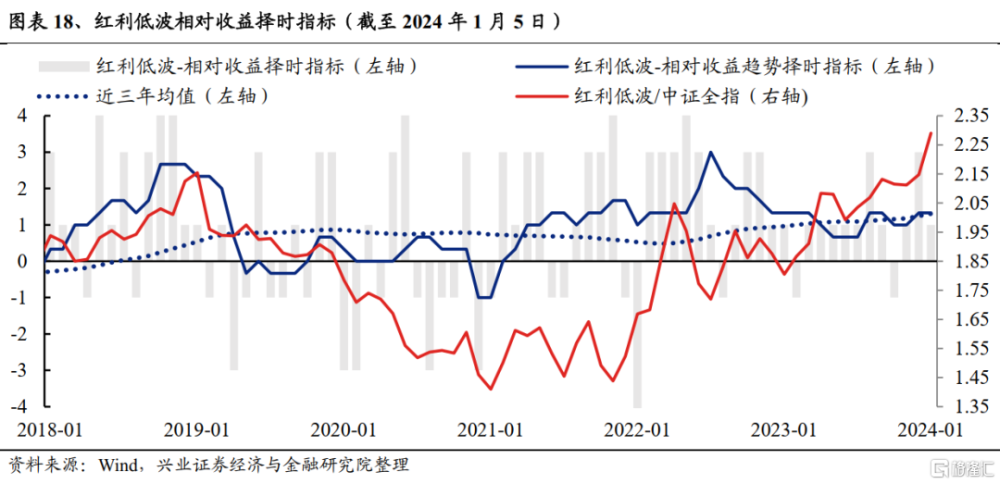

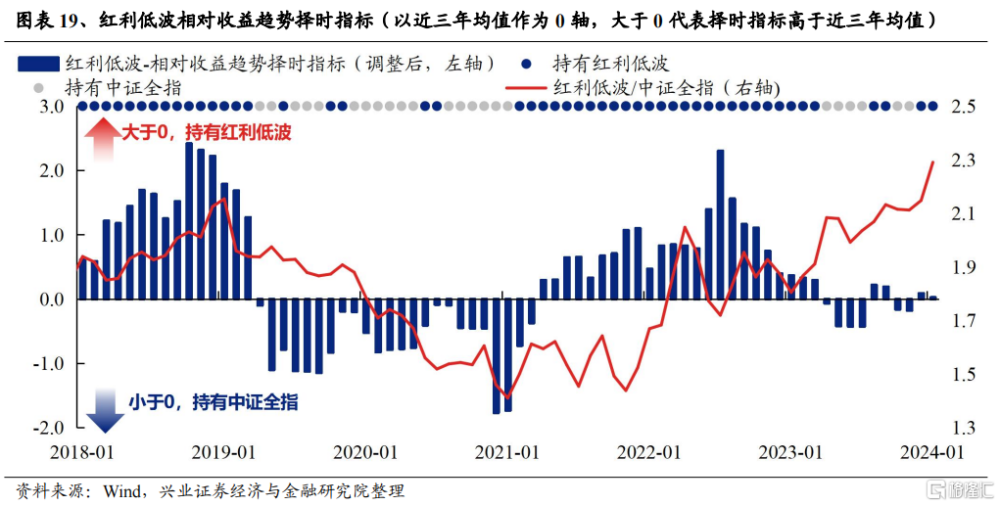

2.1、紅利低波相對收益擇時框架

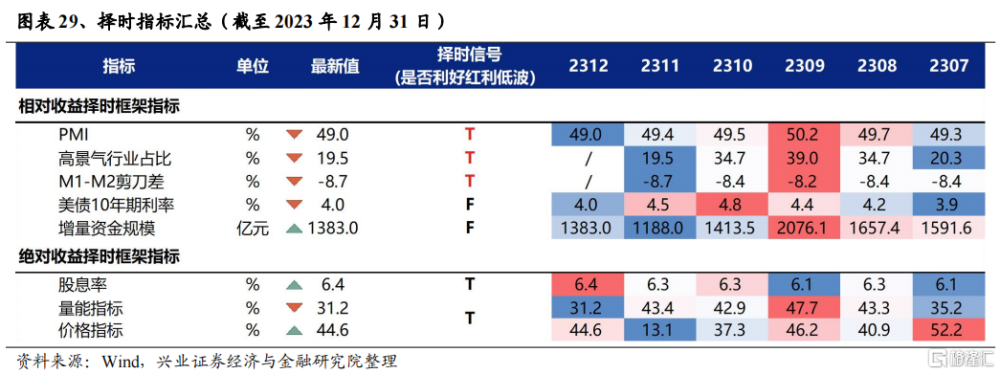

首先,將與紅利低波相對收益關聯性更強的PMI、高景氣行業佔比、M1-M2剪刀差、美債利率、增量資金規模這五個指標作爲相對收益擇時指標,並根據其是否支持紅利低波佔優分別賦值1與-1(具體規則見圖表17)。持倉擁擠度指標由於相對低頻、且披露時間滯後明顯,本報告中僅作參考維度之一,暫不在框架中展开分析。

之後,將五個指標的最新得分加總,作爲相對收益的綜合擇時指標,再取6個月移動平均值以刻畫相對收益的趨勢變化。其中在每月末計算次月擇時指標得分時,均基於月末時點的實際可得數據,如計算2024年1月得分時,均基於各個指標在2023年12月末所能取到的最新披露值。

最後,確定擇時規則,當相對收益趨勢擇時指標環比前一個月上升或高於近三年均值時,可認爲支持紅利低波相對收益佔優,此時持有紅利低波資產;反之持有中證全指。

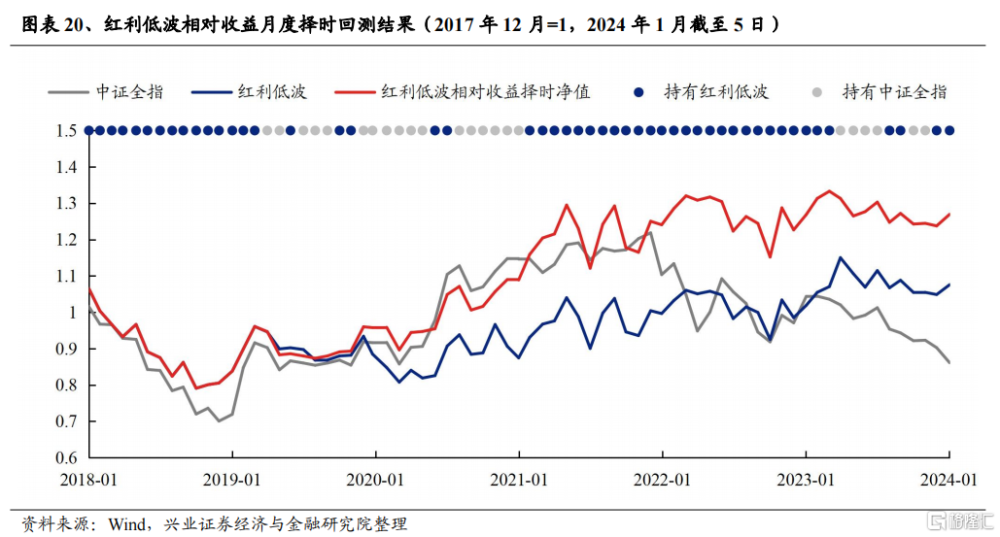

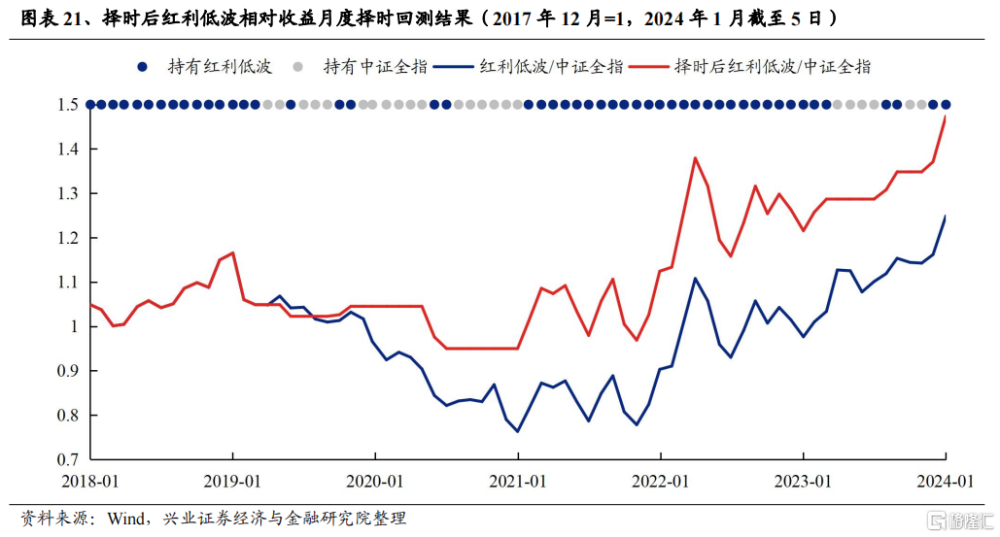

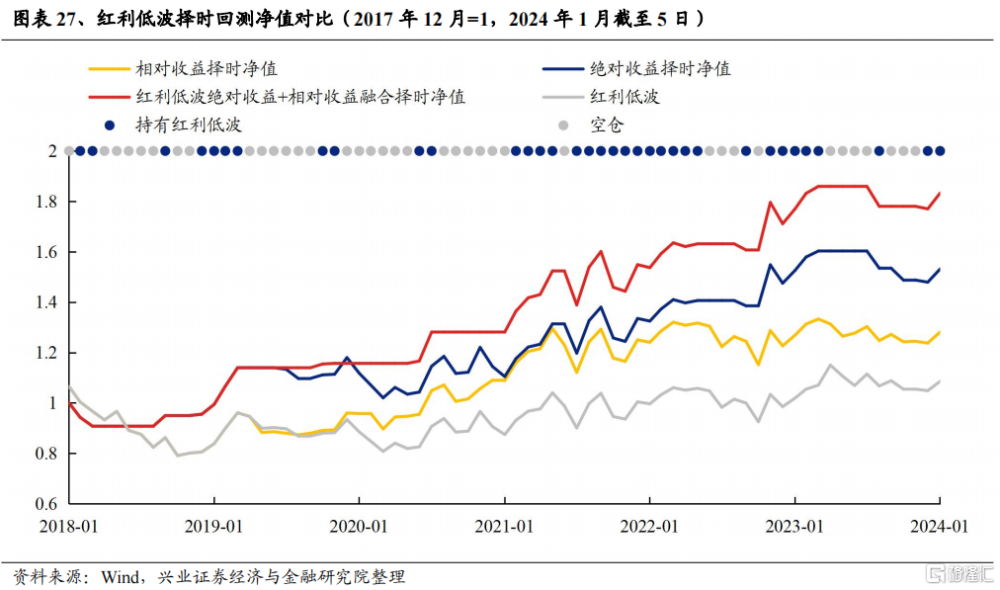

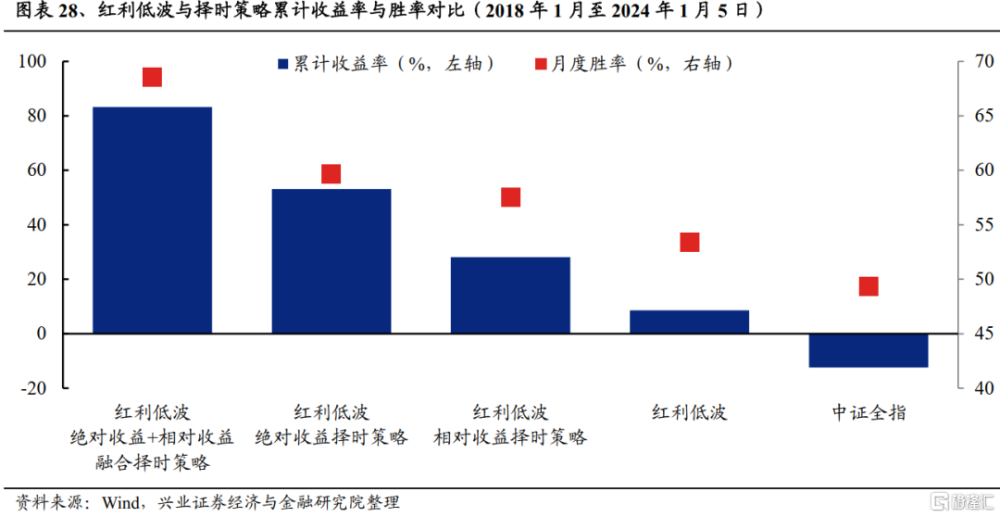

從回測結果看,相對收益擇時框架較好的提示了2018年及2021年至2023年上半年這兩輪紅利低波超額收益最爲顯著的投資機會,經相對收益擇時指標擇時後的紅利低波策略自2018年以來的累計收益率爲28.1%,要明顯優於擇時前的8.6%和中證全指的-12.4%。

根據擇時體系最新信號,2024年1月相對收益趨勢擇時指標爲1.33,環比2023年12月持平,但高於近三年均值1.31,支持紅利低波相對收益佔優,繼續持有紅利低波。

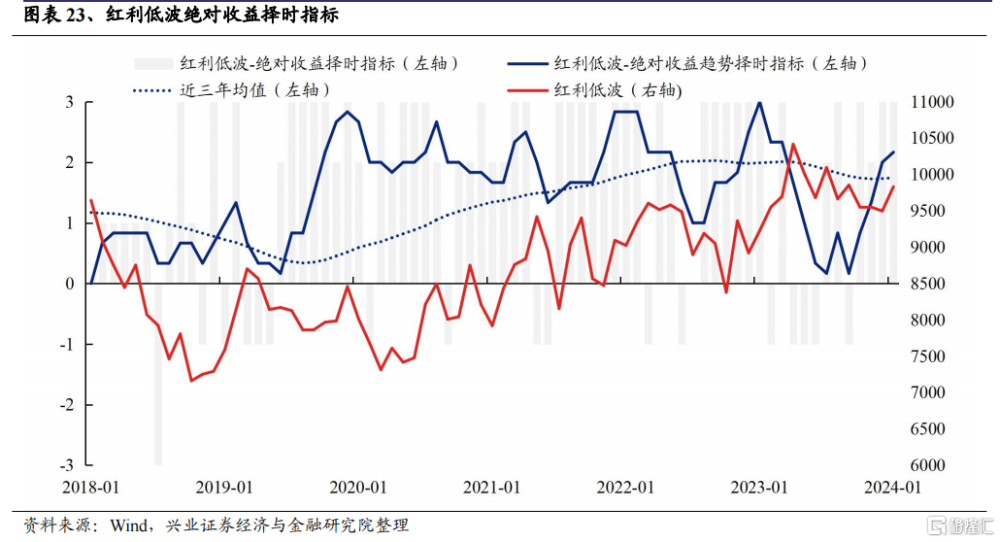

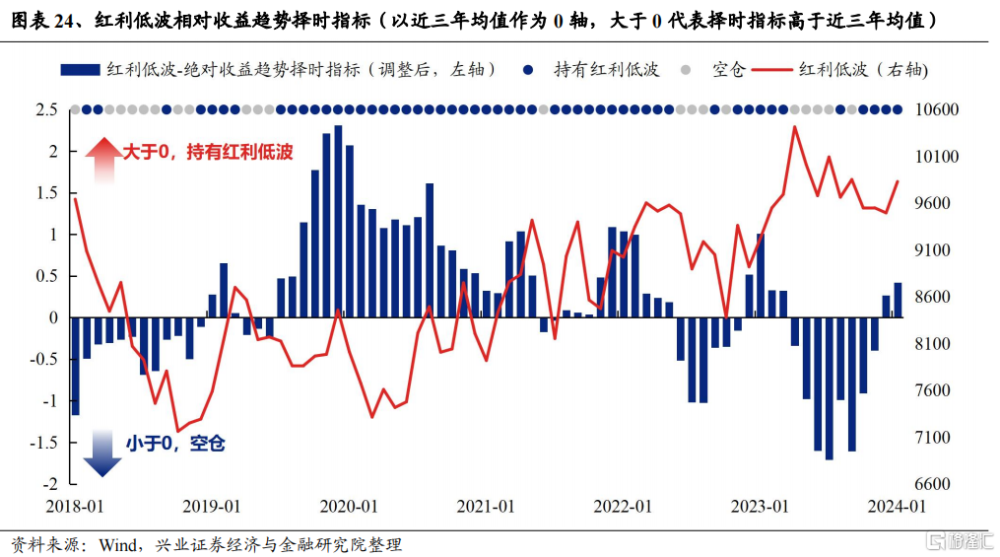

2.2、紅利低波絕對收益擇時框架

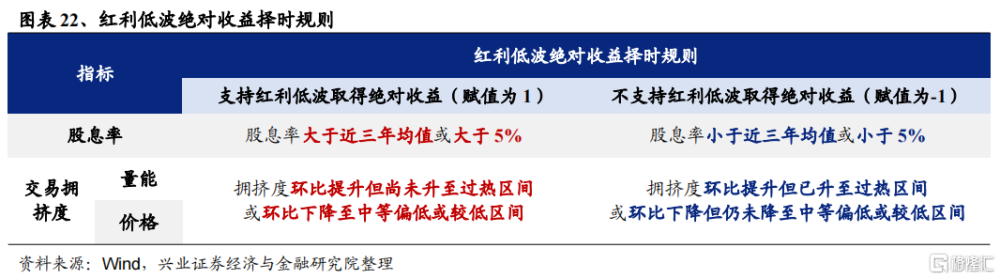

類似的,我們將主要影響紅利低波絕對收益的股息率與交易擁擠度指標作爲絕對收益擇時指標,其中交易擁擠度分爲量能和價格兩個維度分別計算,並根據其是否支持紅利低波取得絕對收益分別賦值1與-1(具體規則見圖表22)。

之後,將三個指標得分加總,作爲絕對收益的綜合擇時指標,同樣取6個月移動平均值以刻畫絕對收益的趨勢變化。

擇時規則上,當絕對收益趨勢擇時指標環比前一個月上升或高於近三年均值時,可認爲利於紅利低波取得絕對收益,此時持有紅利低波資產;反之則空倉。

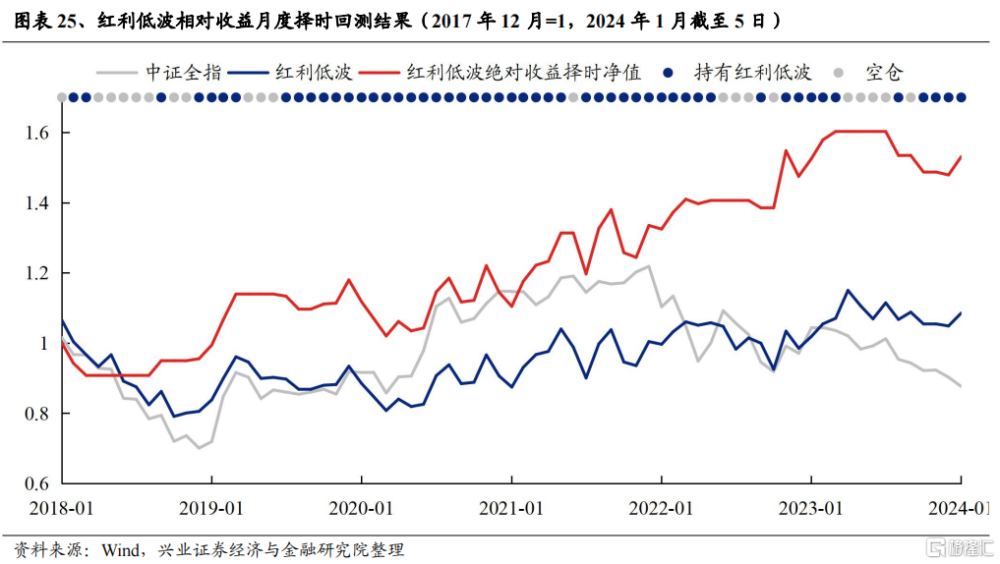

從回測結果看,經絕對收益擇時指標擇時後的紅利低波策略自2018年以來的累計收益率爲53.1%,顯著跑贏擇時前的8.6%和中證全指的-12.4%。

根據擇時體系最新信號,2024年1月絕對收益趨勢擇時指標爲2.17,環比2023年12月的2.0上升,且高於近三年均值1.75,支持紅利低波取得絕對收益,繼續持有紅利低波。

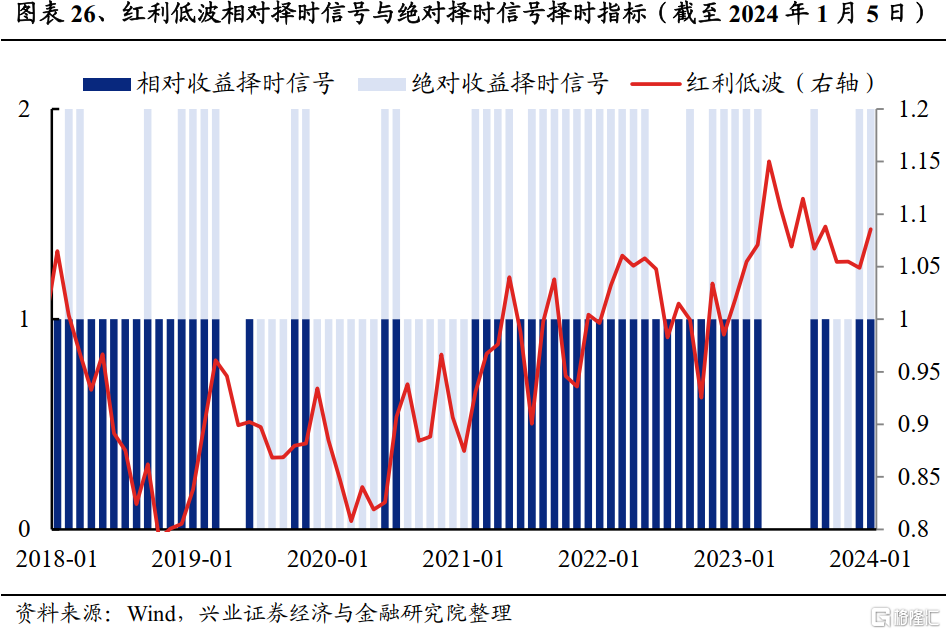

2.3、相對收益擇時與絕對收益擇時的融合

至此,我們已從相對收益與絕對收益兩個角度分別構建了行之有效的擇時框架,根據不同的投資目標可以靈活選擇。而綜合來看,當兩個擇時框架同時發出看多信號,即認爲未來一個月紅利低波既能夠取得絕對收益,也能夠取得超額收益時,無疑將是持有紅利低波資產最理想的環境,且融合兩個框架的信息,信號的置信度也更高。

因此,我們進一步將相對收益擇時框架與絕對收益擇時框架相結合,當兩個框架均認爲未來一個月利於紅利低波資產表現時持有,反之則空倉。

從回測結果看,融合了相對收益與絕對收益擇時信號後的效果要明顯優於單一擇時信號的效果,2018年以來融合擇時策略的累計收益率爲83.3%,月勝率爲68.6%。

根據最新擇時信號,2024年1月,紅利低波相對收益擇時體系與絕對收益擇時體系均發出看多信號,建議持有紅利低波。

風險提示

歷史經驗可能失效;經濟數據超預期波動等。

注:本文節選自興業證券經濟與金融研究院已公开發布研究報告《紅利低波擇時框架》,分析師 :

張啓堯 SAC執業證書編號:S0190521080005

張倩婷 SAC執業證書編號:S0190521110002

陳禹豪 SAC執業證書編號:S0190523070004

標題:興證策略:紅利低波八大核心指標及擇時框架

地址:https://www.iknowplus.com/post/70321.html