如何看待國債利率的“楔形魔咒”

核心觀點

2014年以來,我國國債到期收益率的運行區間整體呈現楔形形態,按照线性外推,我們預計下一輪10年國債利率高點可能在2.65%,而低點可能在2.4%附近。短期來看,降息或資金面持續寬松可能帶動長債利率階段性突破2.5%,但需警惕債市演繹“利多出盡”邏輯。全年維度上預計國債利率中樞還將繼續下行,因此長債和超長債收益率若出現調整則仍是配置機會。

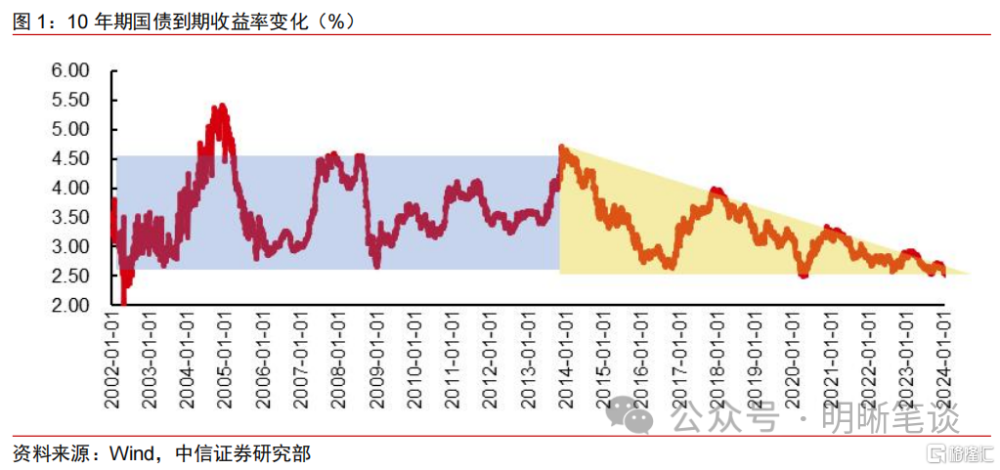

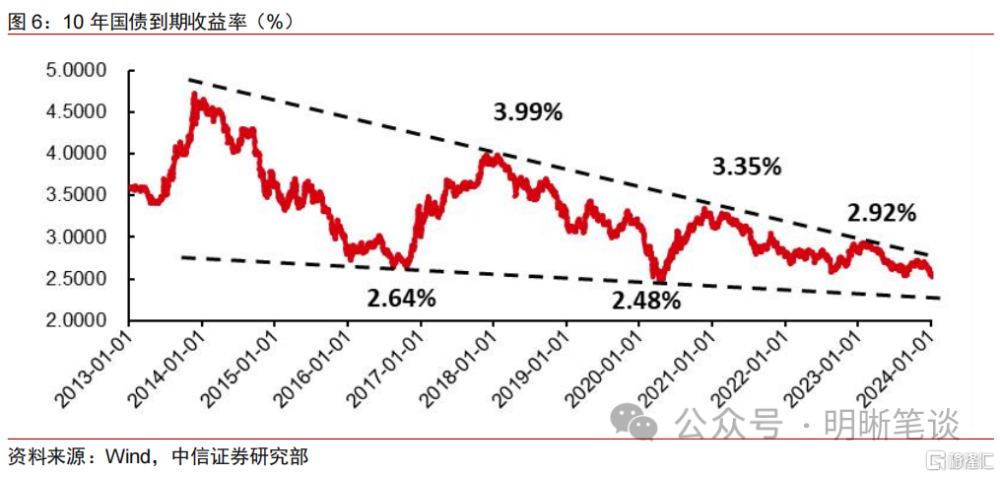

從“箱體震蕩”到“楔形運行”的變化:從2014年开始,十年期國債到期收益率的運行區間形態發生改變,每輪利率周期的高點不斷下降,相比之下,利率低點則相對穩定,除了2020年4月8日降至2.48%,其他時間均未突破2.50%下限,整個運行空間呈現楔形形態。

國債利率中樞變化的根本原因在於經濟增速“換擋”,而利率底 “剛性”,主要和央行調控以及投資者行爲有關等因素有關:政策層面,央行寬松的力度相對“克制”,對於資金面的調控限制了國債利率下限;市場層面,銀行爲代表的配置盤負債成本決定了國債需要提供一定規模的絕對收益,而交易盤傾向於錨定上一輪利率低點,止盈心理也會對利率形成隱形下限。

利率突破下限的經驗總結:雖然國債利率下限展現出了更強的“剛性”,但並非完全無法撼動,2013年至今,利率突破前低主要有兩次:2016年8月和2020年4月。綜合幾次利率下行的市場環境,我們發現:①寬松的資金面是10年期國債收益率破前低的必要條件,即資金利率需要在較長的一段時間內維持極低的水平。②央行降息是國債利率突破前低的催化劑,但是僅僅依靠降息,很難形成趨勢性的突破或構築新一輪“利率底”。

本輪債牛何時可以突破2.5%:按照利率運行形態线性外推,下一輪10年國債高點可能在2.65%,而低點可能在2.4%附近。如果短期內10年期國債利率想要突破2.5%,可能需要 10bps以上的降息空間或非銀端資金利率的進一步下行;但即便上述條件成立,這一突破可能也只是階段性而非趨勢性的突破。從全年維度而言,在經濟修復放緩、貨幣寬松延續、銀行負債成本下行等因素組合下,我們認爲國債利率中樞還將繼續下行,2024年內大概率可以實質性突破2.5%的下限並構築新一輪周期的“利率底”。

總結與展望:我國國債到期收益率的運行區間整體呈現楔形形態,按照线性外推,我們預計下一輪10年國債高點可能在2.65%,而低點可能在2.4%附近。短期來看,降息或資金面持續寬松可能帶動長債利率階段性突破2.5%,但需警惕債市演繹“利多出盡”邏輯。全年維度上,預計國債利率中樞還將繼續下行,因此長債和超長債收益率若出現調整則仍是上車機會。

風險因素:貨幣政策不及預期;經濟修復不及預期;流動性超預期收緊等。

正文

從“箱體運行”到“楔形震蕩”

國債利率走勢回顧

觀察近20年來十年期國債到期收益率走勢,我們發現其運行軌跡經歷了從“箱體震蕩”到“楔形運行”的變化。通過繪制2002年以來十年期國債到期收益率走勢,可以看出在2014年之前,曲线基本在2.7%-4.5%區間內震蕩運行,其中2009年之後箱體收窄,利率振幅減弱,但中樞並未出現明顯的變化。而從2014年开始,國債利率的運行區間形態發生改變:每輪利率周期的高點不斷下降,從2013年末的4.75%,到2017年末的3.99%, 2020年末的3.35%,最後到2023年初的2.92%,基本每輪利率的高點較前一輪都會下調40-70bps不等;相比之下,利率低點相對穩定,除了2020年4月8日降至2.48%,其他時間均未突破2.50%下限,整個運行空間呈現楔形形態。此前市場曾將國債利率在上下限內運行的規律稱爲“箱體魔咒”,而從現在的情況來看,這一情況已經演變爲了“楔形魔咒”。

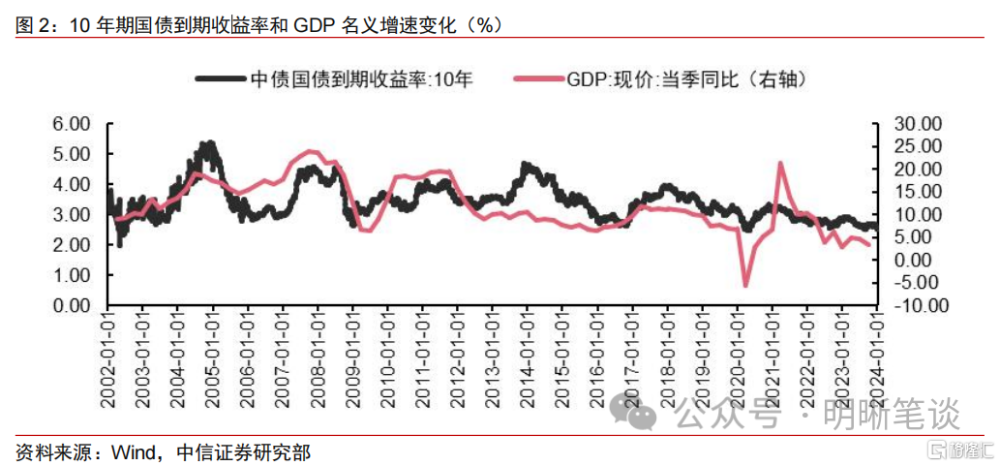

國債利率中樞發生變化的根本原因在於經濟增速“換擋”。從經濟學的基本原理來簡單理解,利率是資金的價格,也可以反映投資的回報情況,在過濾了行業差異、投機行爲、監管調控等因素後,名義利率應當和名義經濟增速相一致(包括實際經濟增速和通脹情況)。2002-2013年間,除了2009年受到金融危機的影響外,其余時間GDP現價的同比增速基本均保持在兩位數。然而從2014年开始,隨着我國經濟由高速增長階段轉向高質量發展階段,經濟增速同步穩定下行,高收益資產供給減少,壓低了廣譜利率水平。然而利率底在調整過程中展現出了更強的“剛性”,我們認爲還和央行調控以及投資者行爲等因素有關。

爲何利率下限更難突破

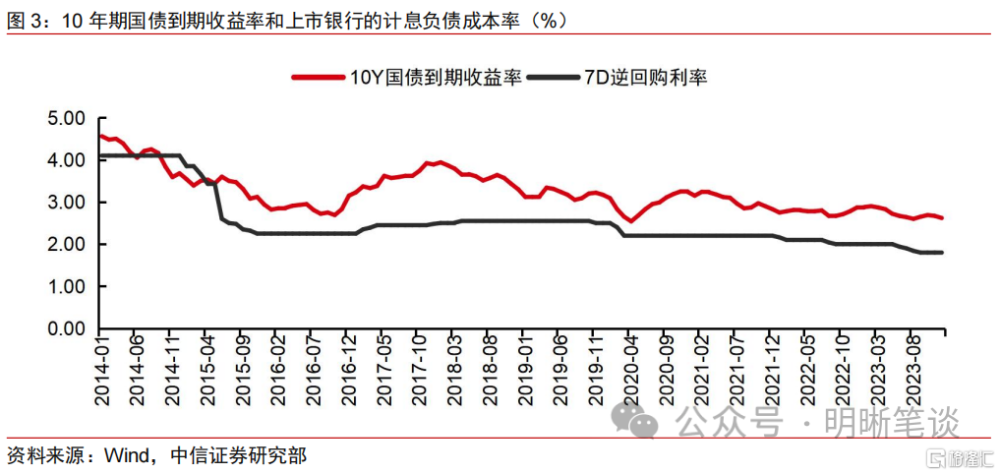

政策層面,央行貨幣寬松的力度相對“克制”,對於資金面的調控限制了國債利率下限。伴隨着我國經濟周期變化,央行的貨幣政策利率也經歷了多輪調整,但調整幅度有限,7天逆回購利率在2023年之前一直維持在2%上方,整體表現出較強的定力。這樣做,一方面可以避免資金利率過低造成金融空轉和槓杆過高的風險,另一方面也爲更長期的宏觀調控保留了政策空間。逆回購利率調整較緩,在市場利率圍繞政策利率波動的框架下,資金和短久期資產利率很難向下突破,而短端的制約又會進一步傳導至長端,構成穩固的“利率底”。

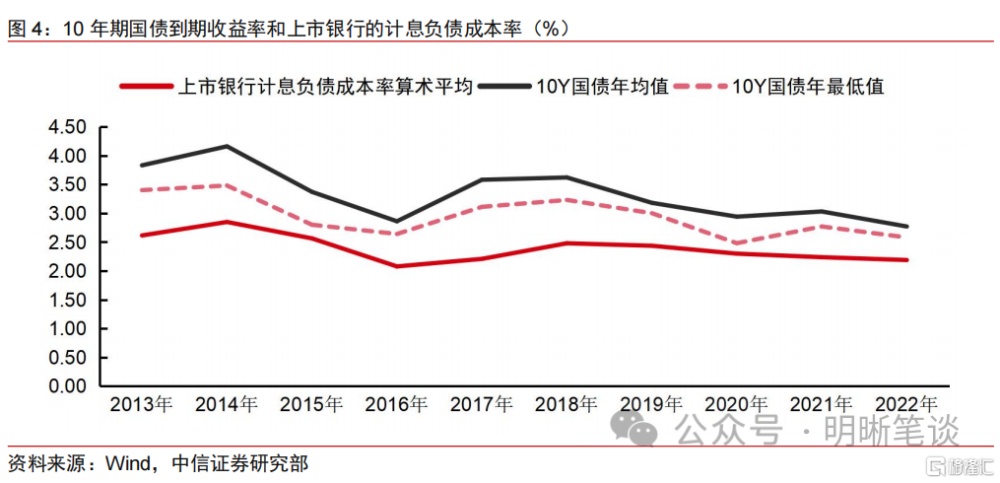

市場層面,銀行爲代表的配置盤負債成本決定了國債需要提供一定規模的絕對收益,而交易盤的止盈心理也會對利率形成隱形下限。銀行作爲利率債的重要配置力量,其負債成本的相對剛性也決定了機構難以輕易降低對資產端品種所要求的回報率。我們以上市銀行的計息負債成本率代表銀行體系的負債成本(受限於數據可得性,實際情況較樣本數據存在一定的誤差),可以看出10年國債收益率的最低點始終無法突破銀行的負債成本。背後的邏輯可以推演爲:當國債利率下行到極低水平,甚至配置盤的負債成本難以覆蓋之時,配置盤便會放緩配置甚至階段性減持利率品種,導致利率難以進一步向下突破。此外,雖然交易盤不太受負債成本約束,但實踐中往往傾向於回溯歷史,並錨定上一輪的利率低點,隨着利率越來越接近前一輪低點,止盈心理便會阻礙其繼續做多,也就減弱了利率的下行動力。

利率突破下限的經驗總結

雖然國債利率下限展現出了更強的“剛性”,但並非完全無法撼動,2013年至今,利率突破前低主要有兩次:一次在2016年8月,另一次在2020年4月。2016 年延續2015年的債券牛市,雖然在开年受資金波動和監管趨嚴的影響有所調整,但隨着基本面數據走弱,債市重拾信心。直到年中英國脫歐“黑天鵝”事件直接動搖了不再寬松的預期,疊加當時銀行委外資金和海外資金湧入,債市利率最終下探至2.64%的歷史低位。而2020年4月,驅動利率下行至2.48%的因素主要是疫情背景下風險偏好回落以及極度寬松的資金面。此外,2022年8月以及2023年8月,10年期國債利率雖然沒有突破前低,但也到達了階段性的底部,其共性均是在較弱的基本面環境下,央行在當月降息且此前資金面一度保持寬松。綜合這幾次利率下行的市場環境,我們總結如下經驗:

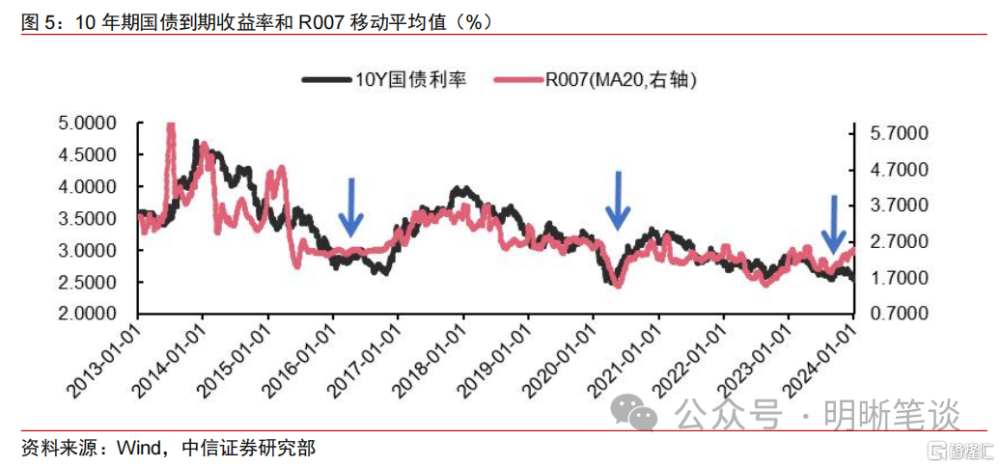

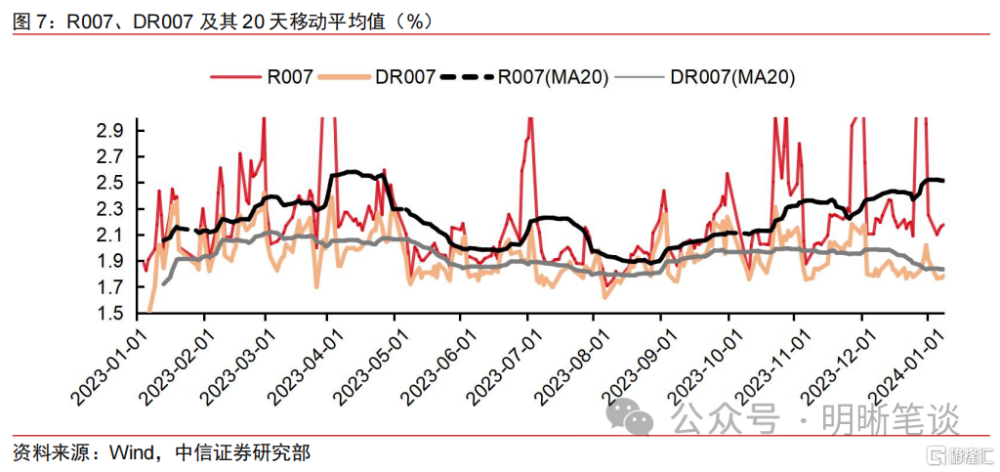

經驗一:寬松的資金面是10年期國債收益率破前低的必要條件,即資金利率需要在較長的一段時間內維持極低的水平。我們以20日移動平均值來過濾R007在個別時點的異常波動,觀察其趨勢性的變化方向,對比10年期國債利率來看,每一次國債利率觸及階段性低點時,恰好R007的移動平均值也進入了一個極低的水平。這不僅代表資金利率位於低位,同時也要求這樣穩定的流動性環境穩定至少半個月的時間,只有預期友好的資金面才可以驅動投資者加槓杆,增強多方力量,驅動債市利率向下突破。

經驗二:央行降息是國債利率突破前低的催化劑,但是僅僅依靠降息,很難形成趨勢性的突破或構築新一輪“利率底”。除了2016年以外,2020年、2022年以及2023年利率探底的當月,央行均有調降政策利率的操作:其中2020年4月MLF利率和7天逆回購利率均調降20bps,2022年8月均調降10bps,2023年8月7天逆回購利率調降10bps、MLF利率調降15bps。央行降息在債牛演進過程中爲多頭增加了動力,但同樣從2022和2023年的經驗來看,降息並不必然帶動利率底的突破。除了和降息的幅度有關以外,還取決於當時經濟基本面的情況、市場對後續政策力度的預期以及資金面寬松程度等因素。

本輪債牛何時可以突破2.5

按照利率運行形態线性外推,下一輪10年國債高點可能在2.65%,而低點可能在2.4%附近,當前債市情緒較爲積極,在降息落地前,貨幣寬松預期或支撐債市行情延續,但2.5%位置仍有較大阻力。從2014年开始,每輪10年國債利率周期的高點從4.75%逐步調整爲3.99%、3.35%、2.92%,而低點則從2.64%調整至2.5%附近,我們假設隨着利率絕對水平降低,每輪高/低點較前一輪的降幅也會不斷壓縮,以此推測,下一輪10年國債高點可能在2.65%,而低點可能在2.4%附近。2023年末商業銀行調降存款利率,打开貨幣寬松窗口,市場對降息的期待持續升溫,長債利率快速下行。在降息正式落地前,債市或將延續偏強震蕩的格局,但考慮到在寬貨幣預期和年末配置力量的推動下,債市已經出現了一波“搶跑”行情,止盈心理可能導致10年國債在2.5%位置仍有較大阻力。

如果短期內10年期國債利率想要突破2.5%,可能需要 10bps以上的降息空間或非銀端資金利率的進一步下行;但即便上述條件成立,這一突破可能也只是階段性而非趨勢性的突破。參考前文對於利率突破下限的經驗總結,當前還需要央行降息以及資金寬松作爲“催化劑”。考慮到2023年8月央行已經MLF降息10bps,我們認爲目前可能需要10bps以上的降息空間才可以刺激國債利率向下突破2.5%。除了政策利率調降以外,非銀資金情況也很重要,前兩次利率築底時R007的20天移動平均值已經達到了階段性的低位,但2024开年以來雖然資金面整體寬松,但流動性分層情況仍存,R007的移動平均值也偏高(這裏也和跨年資金利率較高有關),如果要想推動長債利率繼續向下,還需要非銀資金利率繼續在低位保持穩定。需要注意的是,即便上述條件成立,10年國債利率突破2.5%可能也只是階段性的,隨後需警惕債市演繹“利多出盡”邏輯;如果LPR同步下調,甚至下調幅度超過MLF,那么債市階段性波動幅度可能還將增大,建議結合市場情緒謹慎操作。

從全年維度而言,在經濟修復放緩、貨幣寬松延續、銀行負債成本下行等因素組合下,我們認爲國債利率中樞還將繼續下行,2024年內大概率可以實質性突破2.5%的下限並構築新一輪周期的“利率底”。雖然我們認爲目前債市利率進一步下行或需要更大的驅動,但從全年維度來看,基本面修復放緩的背景下,債市行情難有大幅逆轉;同時海外降息周期开啓,國內貨幣寬松還將延續,降准降息仍有空間。2023年年末部分大型銀行存款掛牌利率下調,後續中小行有望跟進,且年內還有繼續下降的可能。存款利率下行疊加MLF降息,銀行負債成本約束減弱,預計從全年維度看10年國債到期收益率將實質性突破2.5%的下限,並有望觸及2.4%甚至更低,具體還需結合央行降息力度來判斷。

總結與展望

2014年以來,我國10年期國債到期收益率的運行區間整體呈現楔形形態,按照线性外推,我們預計下一輪10年國債高點可能在2.65%,而低點可能在2.4%附近。短期來看,降息或資金面持續寬松可能帶動長債利率階段性突破2.5%,但需警惕債市演繹“利多出盡”邏輯。全年維度上,國債利率中樞還將繼續下行,年內有望實質性突破2.5%的下限並觸及2.4%甚至更低,因此長債和超長債收益率若出現調整,則仍是上車機會。

風險因素

貨幣政策不及預期;經濟修復不及預期;流動性超預期收緊等。

本文節選自中信證券研究部已於2024年1月9日發布的《債市啓明系列20240109—如何看待國債利率的“楔形魔咒”》報告,證券分析師:明明

標題:如何看待國債利率的“楔形魔咒”

地址:https://www.iknowplus.com/post/69984.html