股價大漲超139%,捷衆科技登陸北交所,聚焦精密汽車零部件

1月5日,浙江捷衆科技股份有限公司(以下簡稱“捷衆科技”)在北交所上市,保薦人爲浙商證券股份有限公司,發行價格9.34元/股,發行市盈率爲16.98倍。截止到發稿時間,其股價大漲超139%,最新市值超14億元。

捷衆科技專注於研發、生產和銷售精密汽車零部件。截至招股說明書籤署日,孫秋根、董珍珮和孫坤分別直接持有公司33.03%、18.17%和9.91% 的股份,孫秋根、董珍珮通過瑞衆投資間接持有公司7.60%的股份,此外通過一致行動協議可控制公司13.87%的股份。三人合計控制公司82.57%的股份,爲公司的控股股東、實際控制人。

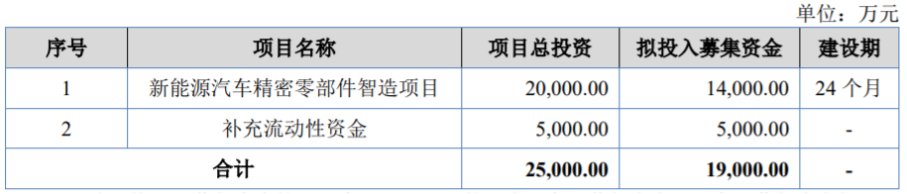

本次IPO所募集的資金主要用於新能源汽車精密零部件智造項目、補充流動性資金。

募資使用情況,圖片來源:招股書

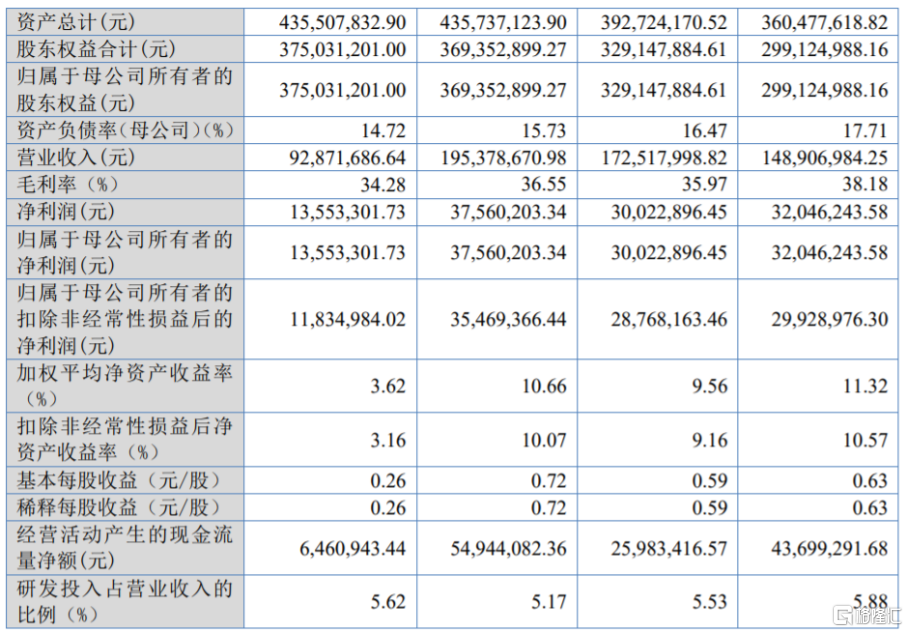

業績方面,2020年至2023年1-6月,捷衆科技實現營收1.49億元、1.73億元、1.95億元、0.93億元,淨利潤爲3204.62萬元、3002.29萬元、3756.02萬元、1355.33萬元。

經審閱,2023年1-9月,公司實現營業收入約1.63億元,較上年同期增長22.17%;歸屬於母公司股東的淨利潤2750.21萬元,較上年同期增長16.19%。

主要財務數據和財務指標,圖片來源:招股書

具體來看,捷衆科技的主營業務爲汽車雨刮系統零部件、汽車門窗系統零部件和汽車空調系統零部件等精密汽車零部件的研發、生產及銷售。報告期內,汽車雨刮系統零部件的營收佔比有所下降,但仍在50%以上,汽車門窗系統零部件的營收佔比有所上升。

公司主營業務收入按產品類別分類情況,圖片來源:招股書

報告期內,捷衆科技的綜合毛利率分別爲38.18%、35.97%、36.55%及34.28%,整體呈下降趨勢。

近年來,隨着我國逐漸成爲全球第一大汽車消費國及汽車生產國,國內汽車零部件制造行業發展迅猛,許多企業規模不斷擴張,行業競爭有所加劇。如果公司不能在競爭中持續保持核心技術領先、產品更新迭代來提升市場份額,可能會影響公司的盈利能力和經營業績。

捷衆科技面臨着客戶集中度較高的風險,公司主要客戶爲法雷奧、恩坦華、東洋機電等全球領先的汽車零部件一級供應商。2020年至2023年1-6月,公司向前五大主要客戶的銷售額佔營業收入的比例分別爲89.81%、81.41%、79.40%和77.38%,其中公司向法雷奧的銷售額佔營業收入的比例在30%以上,佔比較大,如果公司與主要客戶之間的合作關系發生變化,可能會影響公司的經營業績。

報告期各期末,公司應收账款账面余額分別爲7161.39萬元、7473.16萬元、8646.93萬元及8783.39萬元,佔當期營業收入的比例分別爲48.09%、43.32%、44.26%及94.58%,佔比較大,如果公司應收账款管理不當,可能存在壞账風險,還可能影響公司的資金周轉速度和經營活動現金流量。

標題:股價大漲超139%,捷衆科技登陸北交所,聚焦精密汽車零部件

地址:https://www.iknowplus.com/post/68781.html