春季躁動有哪些規律?

核心觀點

23 年末走紅收官,24 年初布局風險偏好行情。

23年從年初盛宴到4月後步入波動期,行情和預期有部分背離。在22Q4看好大盤/紅利/價值/低波防御後,當下我們需要用新態度取得新年初的高勝率反彈收益、打下全年基礎,再用更平穩地心態觀察Q1中後段的外部流動性、內部經濟等等。

專題:春季躁動有哪些規律?

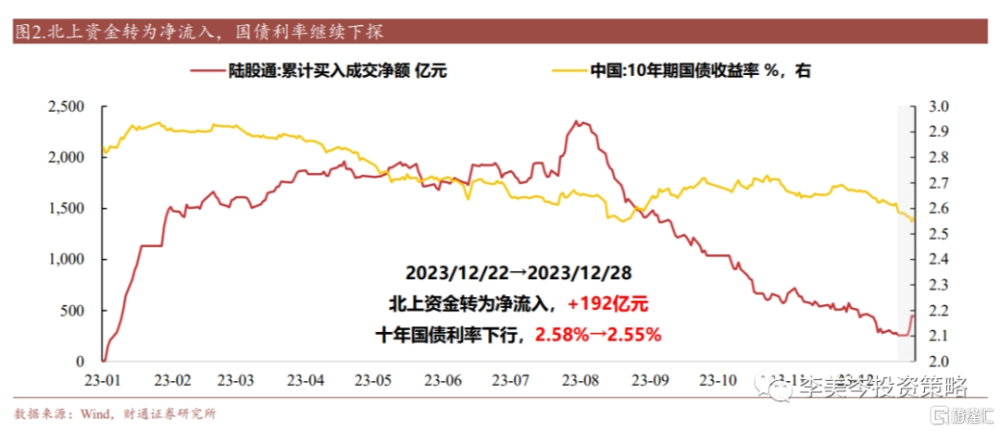

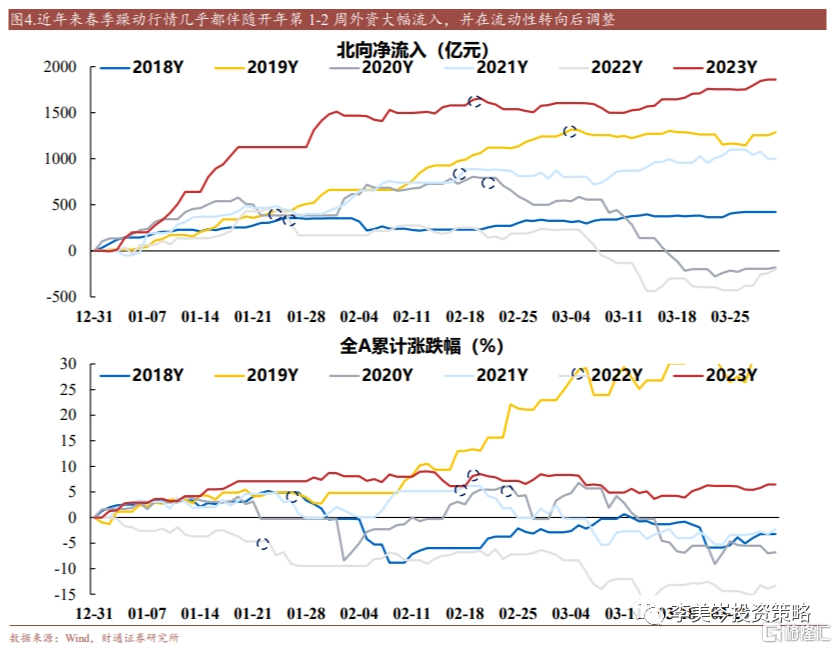

1)經濟空窗期內外流動性推波助瀾,當下勝率賠率雙高。每年底12月至次年3月第一周是經濟空窗期,市場先後交易以及“兩會政策預期”以及“3月小陽春復工預期”,市場交易預期時往往具備更大彈性且短期無法證僞,3月後經濟走勢可能和預期背離或內外流動性緊縮後春季躁動可能結束。回顧2017年以來的春季躁動行情,幾乎都伴隨着开年第1-2周外資的大幅流入,平均漲幅9.4%、持續時間37個交易日。再看當前市場:23年12月28日北向資金突然大舉流入136億元,萬得全A大幅反彈2%、成交額近9000億元,需要重視弱勢環境下的外資“鮎魚效應”;其次從核心資產到全市場的估值都來到了歷史極低水位,賠率勝率雙高,只待邊際催化。

2)由風險偏好驅動,小盤、成長風格爲主,重視 TMT。春季躁動是“交易預期”行情且短期無法證僞,風險偏好是核心驅動因子,對應到市場結構:市值層面,2010年間14次春季行情小盤領跑12次,僅在2018年和2021年的年初例外,這兩年都是一輪經濟復蘇高點的尾聲;風格層面,成長風格勝率較高,市場在風險偏好驅動行情時,喜歡業績彈性更高的方向,典型的是科技和周期;行業層面,年初表現的行業與上一年年底的中央經濟工作會議主題相對應,歷史上年底中央經濟工作會議對於基建/擴大內需、科技創新方向有所側重時,春季行情往往在周期和科技方向會產生階段性趨勢行情。再看當前市場:23年底中央經濟工作會議九條任務的第一條和第二條分別是“以科技創新引領現代化產業體系建設”和“着力擴大國內需求”(消費),23年最後一個工作日李強總理召开國務院常務會議部署“新型城鎮化”(周期、核電),重視TMT、旅遊、鋼鐵/水泥、核電。

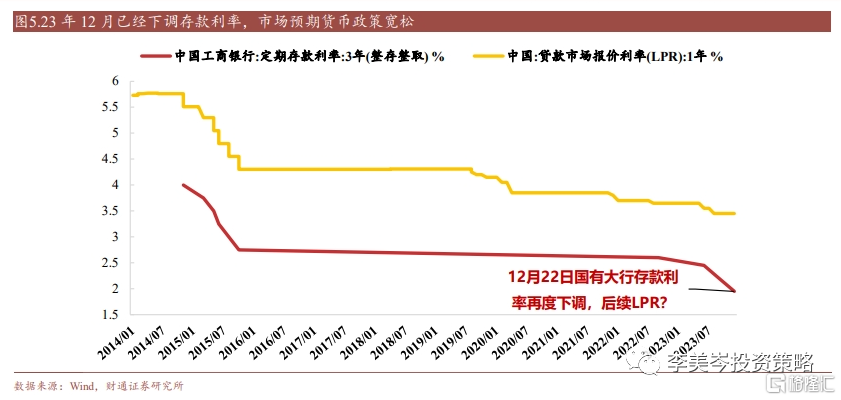

3)如果有春季躁動,發令槍是什么?國內貨幣寬松或者海外資金回流。國內方面,此前中央經濟工作會議等再提降低社會融資成本,市場預期貨幣政策寬松,23年12月已經下調存款利率、國債期貨大幅走牛,24年1月可能較快調整逆回購、SLF、MLF、LPR,例如2019年1月4日降准成爲當時40%大反彈的重要催化。海外方面,歐美股市及印越新興市場在美聯儲議息會議轉向後率先迎來上漲,其中美股估值再度進入歷史偏高水位,可能需要等待基本面跟上、消化估值,此時全球資金尋找價值窪地,有望回流韓股、AH股等,帶動市場補漲,北向資金在弱勢市場的“鮎魚效應”較強。此外,我們也需要關注全球市場的波動,看信號、做對策、不執著。

4)如果有春季躁動,應該买什么?一是科創 100 爲代表的小盤成長,二是旅遊/ 鋼鐵/水泥/核電的潛在反轉。成長方面,科創100具備市值偏中小特徵(流通市值中位數60億元),行業偏向偏向醫藥/電子/機械(規避部分熱門AI、新能源超大市值標的),受益北交所外溢效應。反轉方面,上述行業Q4表現不佳,或受流感影響、或受鐵礦石/經濟基本面影響,處在中底部位置,年底中央經濟工作會議和國務院常務會議出現了政策催化。

風險提示:美聯儲加息超預期、海外金融風險超預期、歷史經驗失效等。

注:財通證券2024年1月1日證券研究報告《春季躁動有哪些規律?--A股策略專題報告(20240101)》;本報告分析師:李美岑 SAC執業證書編號:S0160521120002、張日升 SAC執業證書編號:S0160522030001、任緣 SAC執業證書編號:S0160523080001

標題:春季躁動有哪些規律?

地址:https://www.iknowplus.com/post/67697.html