興證策略:跨年行情節奏與方向

前言:市場再一次來到底部區域,點位也一度接近2022年10月底時的低位。那么,與2022年底相比,行情節奏有何異同?哪些方向值得期待?

一、積極因素積累,跨年行情值得期待

首先,近期存單利率大幅下行,流動性寬松加速兌現。2023年11月底10年期國債利率和一年存單利率同步見頂以來,至2023年12月中旬,國債利率持續下行,提前反映寬松預期。但此時市場流動性仍偏緊,一年存單利率持續高位震蕩。而近期,我們觀察到一年存單利率已顯著回落,指向流動性寬松已在兌現。

其次,近期國內政策端發力有所提速,各項政策寬松舉措已經在逐步落地。2023年12月28日,財政部部長藍佛安在專題報告中表示,2024年積極的財政政策將適度加力、提質增效。同日,央行召开四季度貨幣政策委員會例會,對經濟挑战着墨更多,重點提及“有效需求不足,社會預期偏弱”,後續貨幣政策配合逆周期調節的力度有望加大。

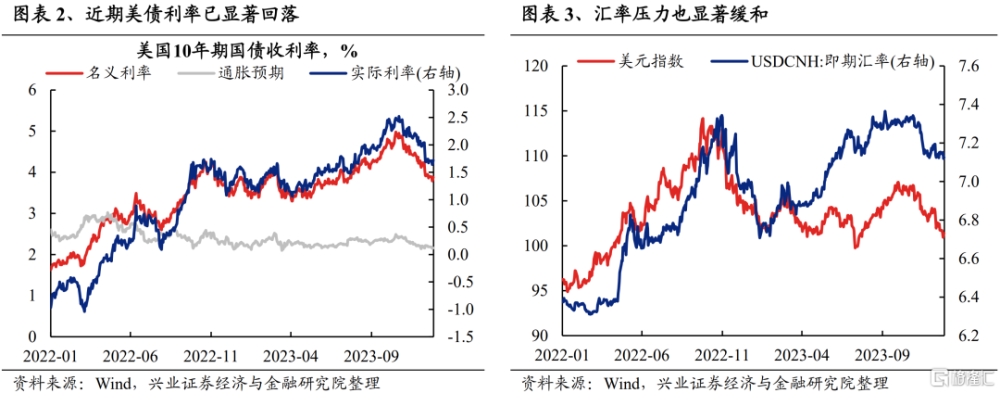

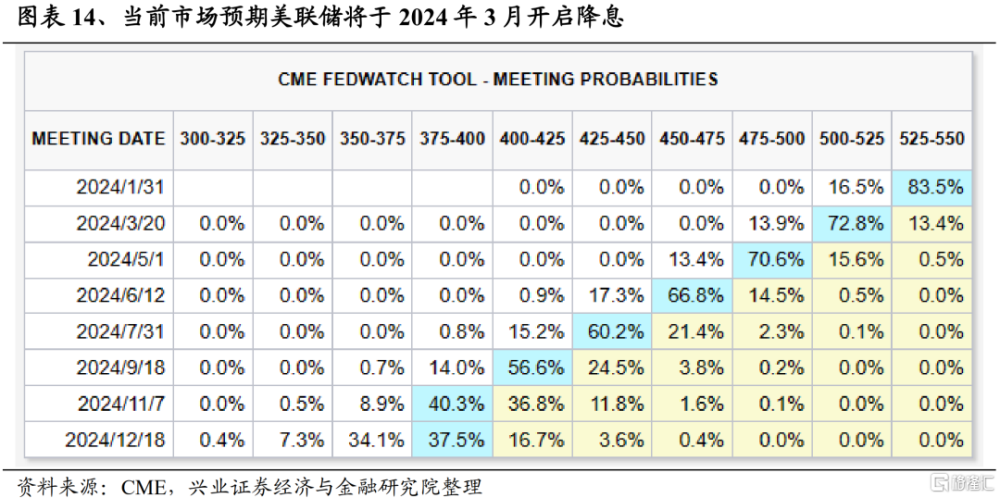

此外,海外方面,美債利率顯著回落、匯率壓力緩解之下,全球風險偏好均迎來修復。近期,美國通脹和就業數據走弱,同時美聯儲主席鮑威爾2023年12月FOMC會議後意外放鴿,進一步強化降息預期。芝商所利率期貨顯示,當前市場預期2024年3月美聯儲正式开始降息,全年降息幅度或達150bp,遠超最新點陣圖指引的75bp。受此催化,近期10年期美債利率進一步回落至3.8%以下、人民幣匯率也收復7.1關口。

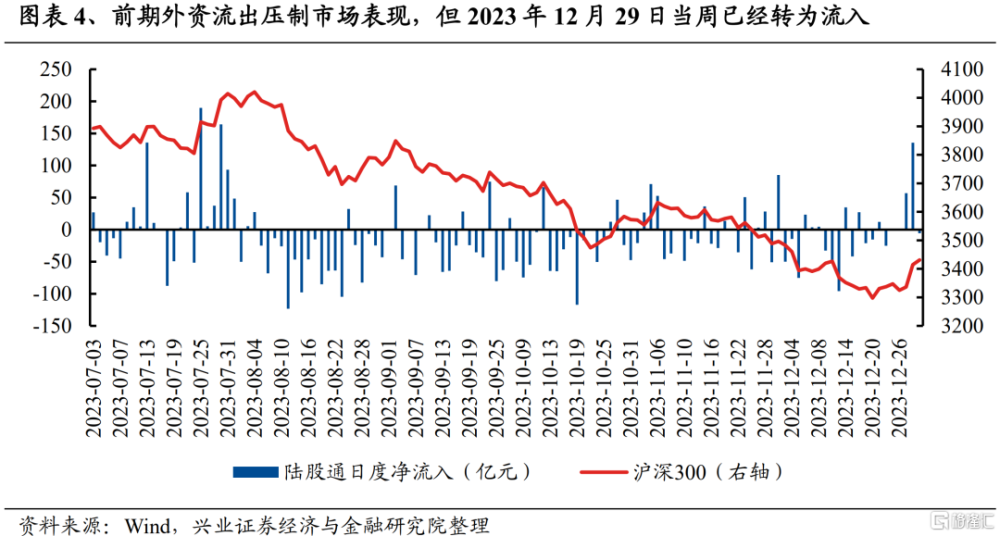

最後, 2023年12月中下旬以來,我們已經看到外資逐步回流、ETF加速托底市場,增量資金入市的信號已在浮現。後續資金面正反饋有望成爲春季行情的重要支撐。

1)北上資金大幅回流A股,時隔五個月再現單日流入超百億。2023年8月7日以來,北上資金持續流出成爲壓制A股市場的重要因素。而2023年12月29日當周我們看到外資已經轉爲回流186.7億元,其中周四(2023年12月28日)更單日流入135.6億,時隔五個月再度單日流入超百億。

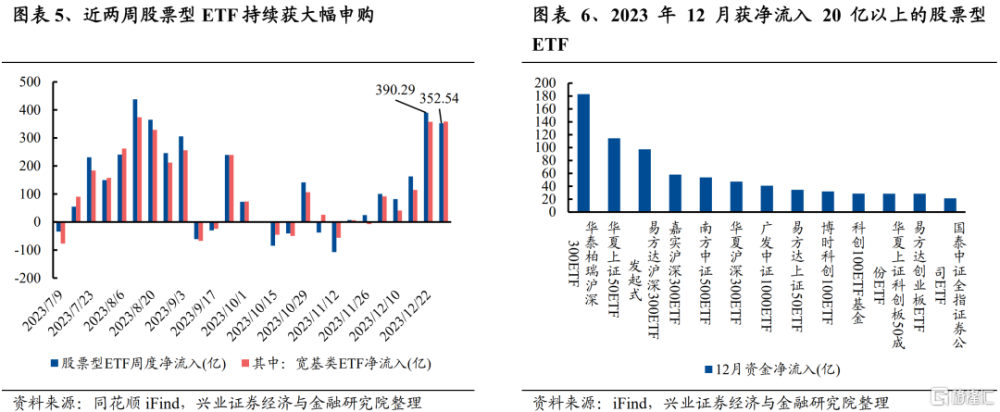

2)近期資金借道ETF產品低位布局A股的步伐加快,成爲市場底部區域的重要托底力量。隨着市場再度回落至底部區域,投資者通過ETF逆向配置的力度顯著提升。2023年12月22日當周、2023年12月29日當周分別淨流入390億元、352億元,2023年12月共計流入規模已突破千億。結構上看,寬基類ETF是近期流入主力。多只跟蹤滬深300、上證50和科創100等寬基指數的ETF產品獲申購規模居前。

因此,我們傾向於認爲,隨着近期海外美債利率下行、全球風險偏好修復,同時國內政策寬松提速加力、宏觀流動性寬松兌現、微觀資金面持續改善等利好因素持續累積,跨年行情有望進一步展开。

二、底部再出發,

當前和2022年10月底有何異同?

2.1、相同點:結合多項指標來看,市場均呈現明顯的底部特徵

2022年10月底开始,上證綜指從2886點的底部出發,市場迎來一波強勢的修復行情。與2022年10月底類似,近期上證綜指在跌破2900點後,市場已逐步迎來修復。並且,從估值、破淨率、風險溢價等多項指標來看,當前市場仍處在高安全邊際、高性價比的底部區域。

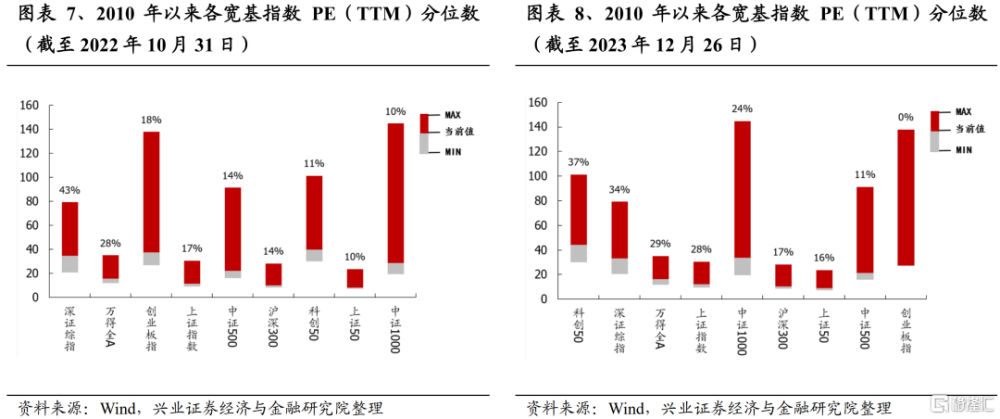

估值方面,主要寬基指數均已回落至歷史低位。1)從市盈率來看,當下主要寬基指數市盈率水平均已回落至歷史較低水平,創業板指、上證50、中證500等指數的市盈率水平更是已經低於2022年10月底。2)從市淨率來看,此前上證指數的市淨率一度回落至1.19倍,與2022年10月31日1.18倍的市淨率低點基本持平,均已經處於2010年以來的歷史極低位置。

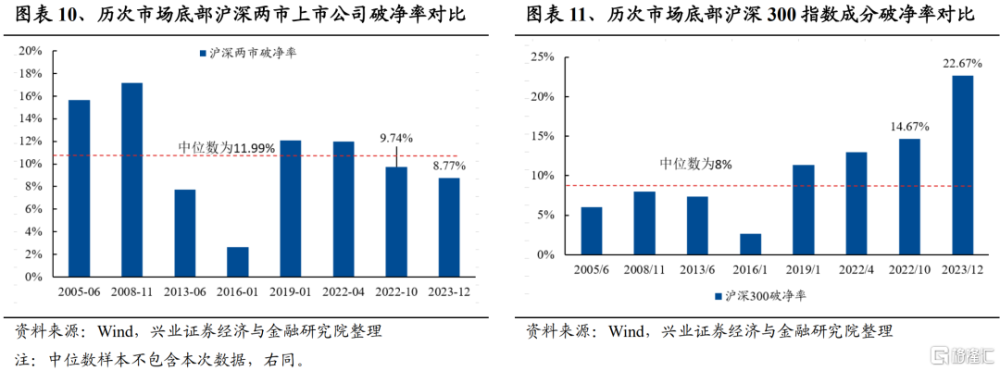

從破淨率來看,盡管當前滬深兩市破淨率仍略低於2022年10月底水平,但以滬深300爲代表的權重股破淨率已遠高於2022年10月底。本次滬深兩市上市公司破淨率最高升至8.77%,略低於2022年10月的9.74%與歷次中位數水平11.99%。若以滬深300指數成分作爲樣本,本次滬深300破淨率最高升至22.7%,遠超2022年10月14.67%的水平。

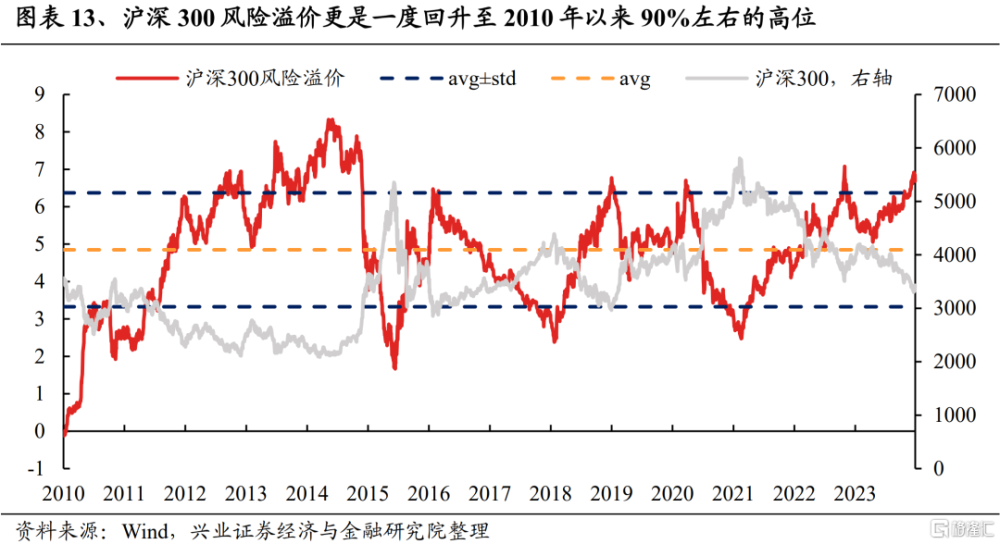

從風險溢價來看,市場均已經具備較高的風險溢價。上證指數的風險溢價近期一度回升至2010年以來的84.2%分位,再度突破歷史均值+1倍標准差水平,略低於2022年10月底的95.2%分位。而滬深300的風險溢價更一度回升至2010年以來91.9%的歷史高位,逼近2022年10月底93.8%的水平。

此外,從成交額較前期顯著回落、偏股基金發行處於歷史低位、上市公司股票回購意愿較高等多項特徵來看,當前市場與2022年10月底類似,已經具備較爲明顯的底部區間特徵。

2.2、不同點:當前海外貨幣環境轉松、國內經濟預期較低,營造出更爲溫和的修復窗口,把握盈利亮點和高性價比方向更重要

首先,2022年底海外仍處於緊縮周期,而當前海外寬松預期升溫、美債利率顯著下行,已在帶動風險偏好修復。並且,2024年全球更有望重新進入寬松周期,帶來外部環境的進一步改善。

2022年开始美聯儲連續大幅加息,至2022年四季度,盡管美國CPI連續低於預期確認通脹拐點、市場預期美聯儲加息周期步入尾聲,但美國經濟韌性仍存,這也爲此後美聯儲超預期緊縮並一度衝擊全球市場埋下隱患。

而當前,隨着2023年11月以來美國經濟和通脹數據降溫,美債利率已顯著下行。並且,2023年12月美聯儲會議也开啓對降息的討論,點陣圖、鮑威爾會後發言均釋放鴿派信號。本輪美聯儲加息周期大概率已經結束,市場更已預期美聯儲將於2024年3月份开始降息。對於國內市場,一方面,外部環境約束緩和,國內貨幣政策寬松空間將進一步打开。另一方面,美債利率顯著下行、美元指數走弱之下,中國資產的性價比也有望提升。

其次,2022年10月政策優化帶來預期快速扭轉、市場對於經濟復蘇期待較高,帶來2022年底2023年初的大幅上行。但同時前期過高的增長預期,也導致了之後的調整。而當前,指數較低的點位已反映了市場較爲悲觀的預期,後續隨着政策發力的逐步落地,以及經濟數據、企業盈利修復的驗證,有望逐步拉動市場的悲觀預期修復。

綜上來看,當前市場與2022年10月類似,從多項指標來看均已處於底部區域,並有望隨着各項積極因素積累而逐步迎來修復。不同之處在於,一方面當前海外貨幣政策預期轉松,外部環境更爲溫和,另一方面國內的預期仍較悲觀,修復的動力更多來自於後續政策發力及盈利驗證對於悲觀預期的修正、扭轉。

三、短期,關注118景氣跟蹤框架下的景氣方向和深跌反彈的板塊

3.1、關注118景氣跟蹤框架下的景氣方向

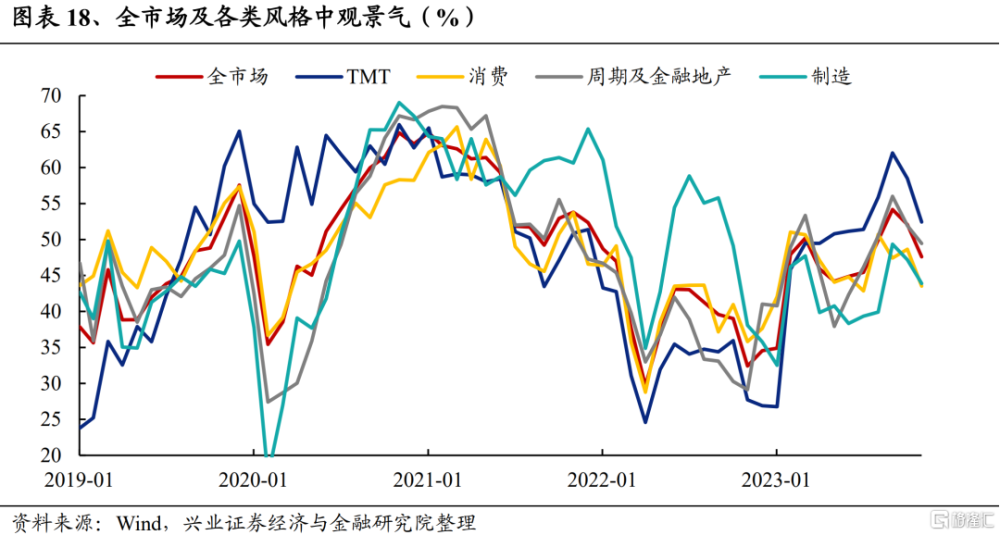

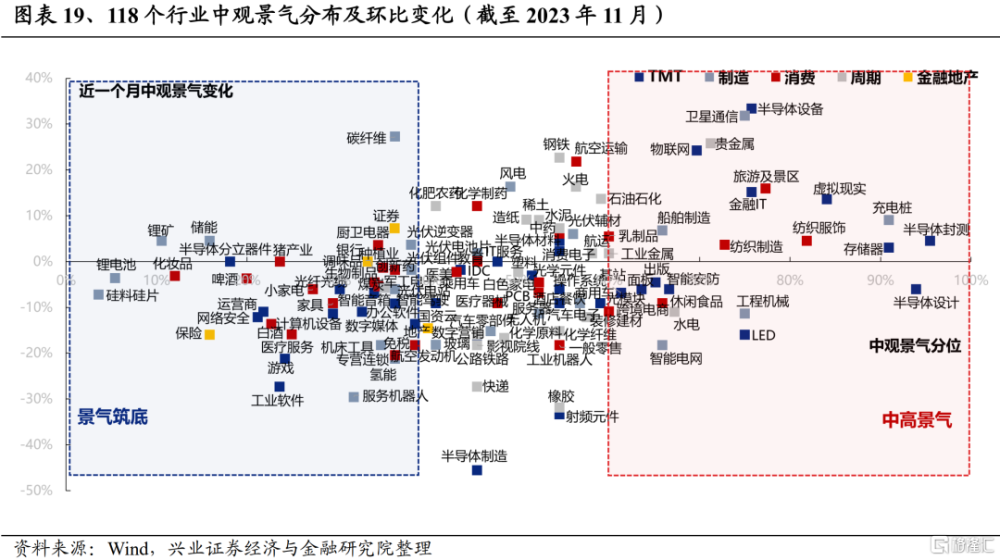

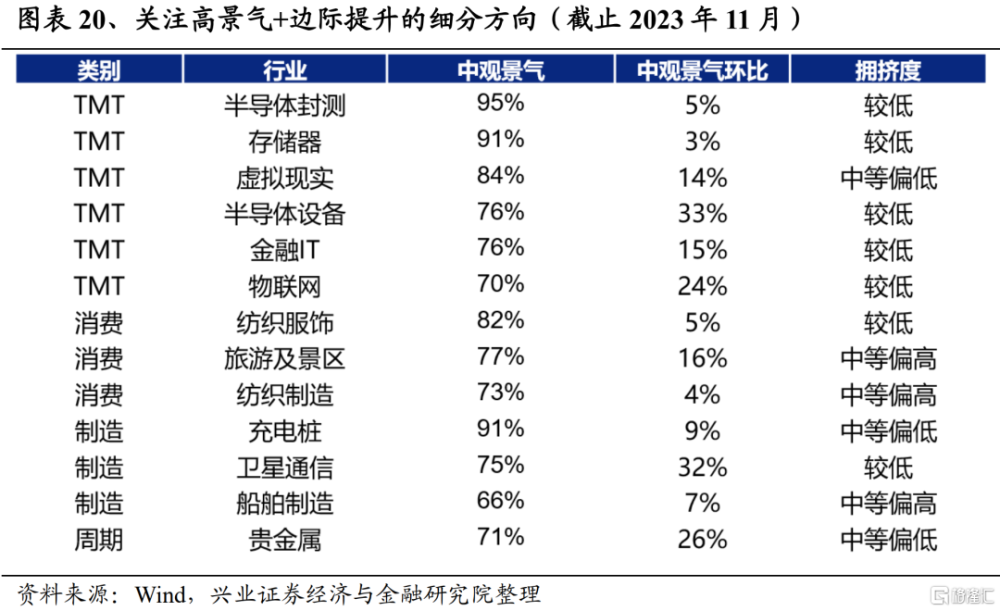

近期經濟修復動能有所放緩,118個行業中高景氣行業佔比也出現回落。從最新全市場景氣指數來看,2023年10月以來,全市場中觀景氣指數接連回落。從各類風格景氣指數來看,2023年11月各類風格均有所回落,周期及金融地產風格回落幅度相對較小。

建議關注景氣度處於高位、且邊際提升的細分方向。一方面,關注基本面改善的制造(船舶制造、充電樁)、周期(貴金屬)、消費(紡織服飾、旅遊及景區、紡織制造)等價值板塊的修復機會;另一方面,繼續把握高景氣成長方向,包括半導體(封測、設備)、存儲器、虛擬現實、金融IT、衛星通信等。

3.2、底部修復窗口,超跌、低擁擠度方向往往更具彈性

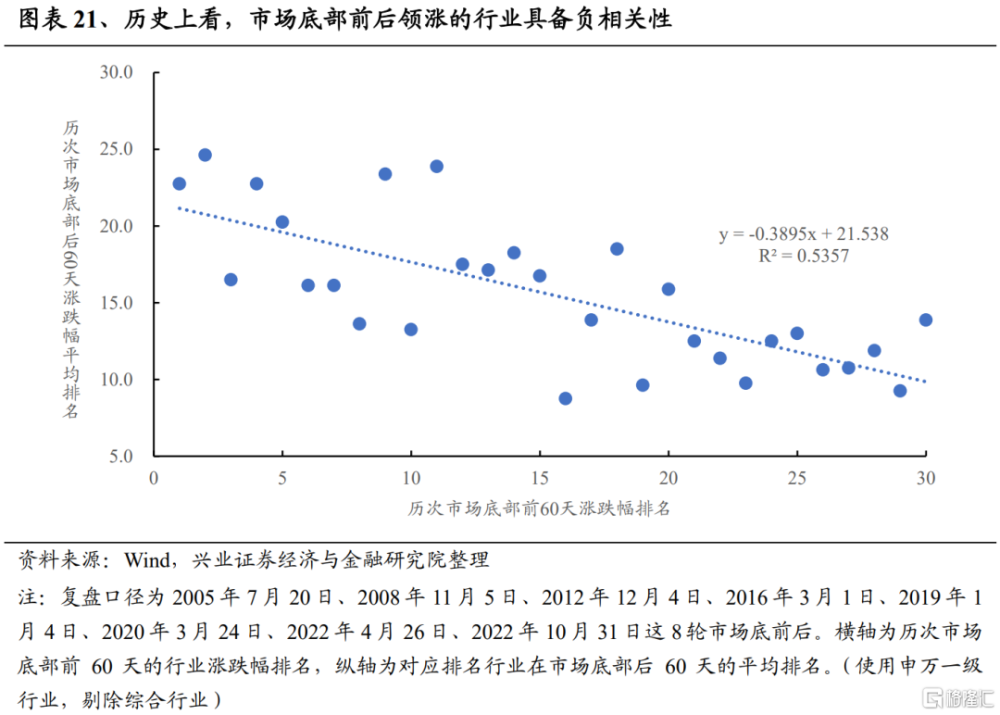

從歷次市場底前後的行業表現來看,歷次市場前60天內與在歷次市場底後60天內的行業漲幅排名呈現較強的負相關性,指向“超跌”的方向往往在市場底後具備更佳的修復彈性。即市場底部擡升過程中,漲幅居前的行業並不具備顯著一致性,但重要特徵均爲前期“超跌”幅度較大。

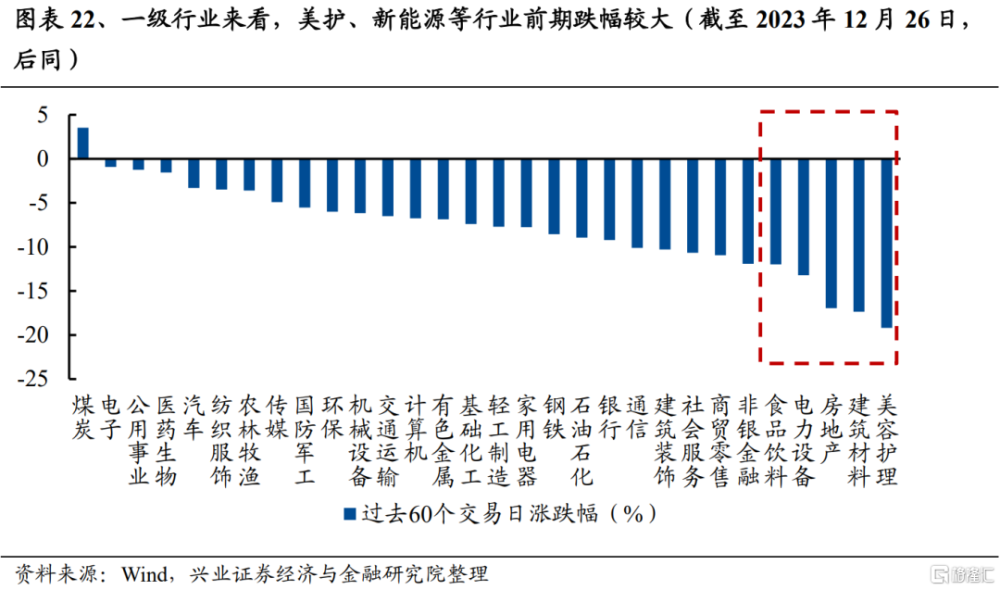

從申萬一級行業角度來看,截至2023年12月26日,前60個交易日中美容護理、建築材料、房地產、電力設備、食品飲料等行業跌幅較大,後續隨着市場回升,或將迎來較高彈性。

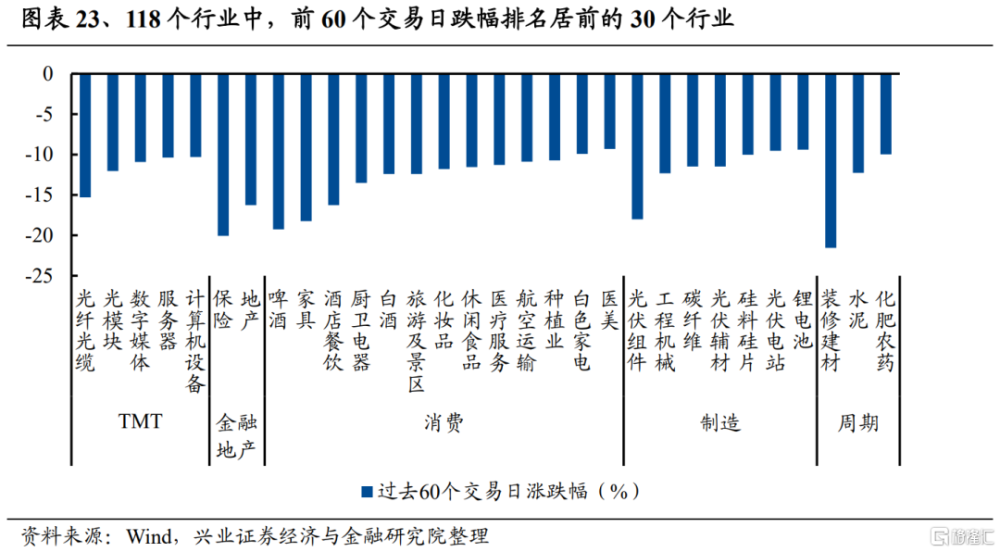

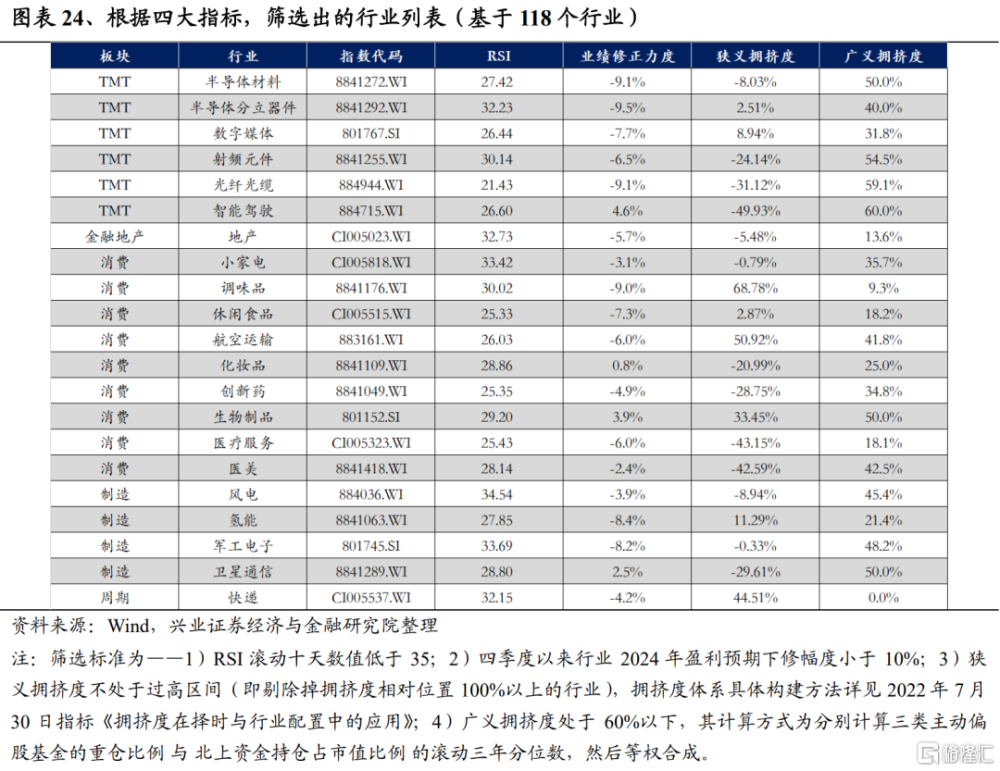

我們依據市場投資習慣,將全市場劃分爲118個細分行業,從這一維度來看,我們篩選出前60個交易日跌幅居前的30個細分行業:TMT(光纖光纜、光模塊、數字媒體等)、金融地產(保險、地產)、消費(啤酒、家具、酒店餐飲、廚衛電器、白酒等)、制造(光伏組件、工程機械、碳纖維、光伏輔材等)、周期(裝修建材、水泥、化肥農藥)。

考慮到四季度以來市場整體盈利遭遇下修、部分板塊籌碼擁擠度仍然較高等因素,我們在此通過超跌程度(RSI指標)、盈利修正力度(四季度以來盈利修正情況)、狹義擁擠度(短期交易擁擠度)、廣義擁擠度(公募、外資持倉擁擠度)四大指標,選出超跌程度明顯、盈利下修幅度較小、狹義擁擠度和廣義擁擠度中等或較低的行業。

根據指標篩選結果,超跌且擁擠度較低,後續有望具備較好彈性的行業有:消費(小家電、調味品、休闲食品、航空運輸、創新藥等)、制造(風電、氫能、軍工電子、衛星通信)、TMT(半導體材料、半導體分立器件、智能駕駛等)、周期(快遞)、金融地產(地產)。短期來看,若市場底部修復,這些行業具備較高的配置價值。

四、中期,建議配置進階核心資產——2024年的破局勝負手

在2023年12月11日發布的報告《回歸與破局:進階核心資產——2024年A股策略展望》,我們已經深入分析並明確指出——“2024年,我們更傾向於風格再平衡,優質龍頭資產當前不論從勝率還是賠率角度,均已具備較高的投資價值。”

提到龍頭,許多投資者第一反應仍是以“茅指數”、“寧組合”爲代表的核心資產。但實際上,核心資產內部結構已經在發生質的改變。

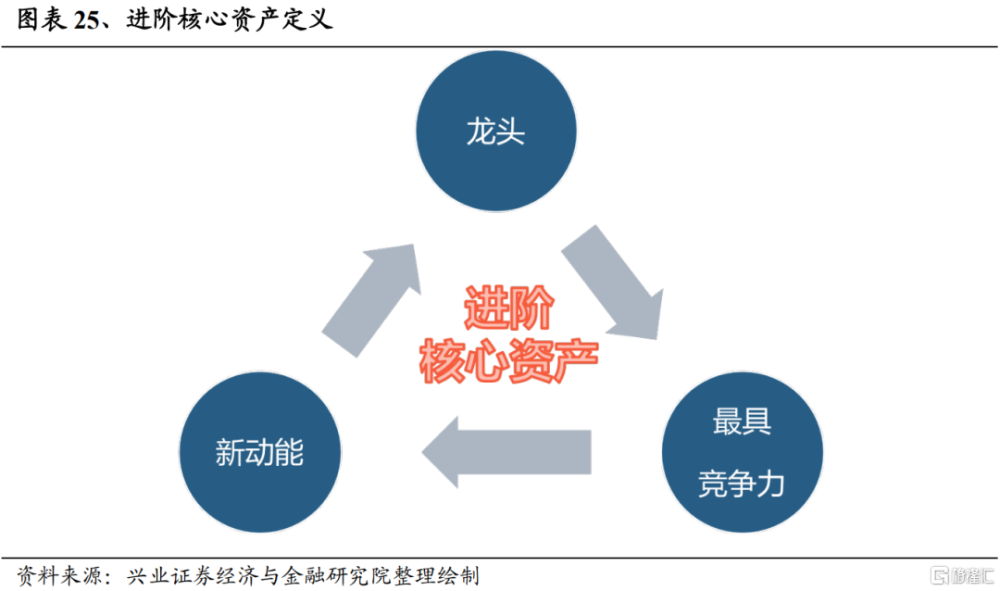

在經濟高質量發展時代,核心資產應該是不躺平、不甘平庸,最好能在海外闖出天地的新動能龍頭。爲予以區別,我們將其定義爲“進階核心資產”。“進階核心資產”有望成爲打破過去幾年市場困局、走出破局之道的勝負手。

4.1、什么是進階核心資產?

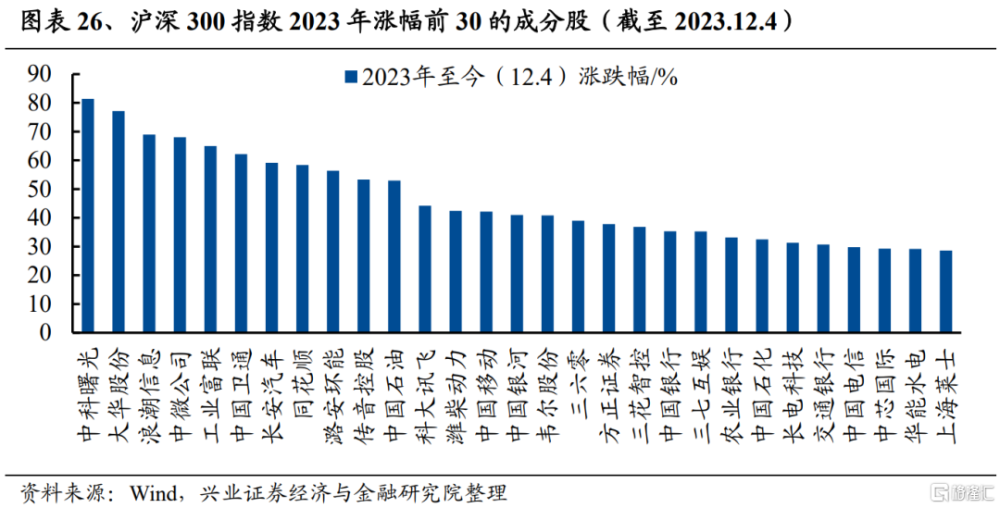

進階核心資產:不躺平、不甘平庸,代表中國最具競爭力的新動能龍頭。當前經濟正在傳統動能驅動轉向新動能驅動,新動能是未來增長空間最爲廣闊的領域,經濟高質量發展中已經誕生了一批不躺平、不甘平庸,已經具備核心競爭力、甚至在海外闖出天地的新動能龍頭——進階核心資產。以滬深300爲例,不同行業的龍頭已經开始出現顯著分化,即使2023年滬深300仍下跌,但仍有近50只個股漲幅超過20%,如高端制造、TMT中的龍頭公司。

4.2、如何尋找進階核心資產?

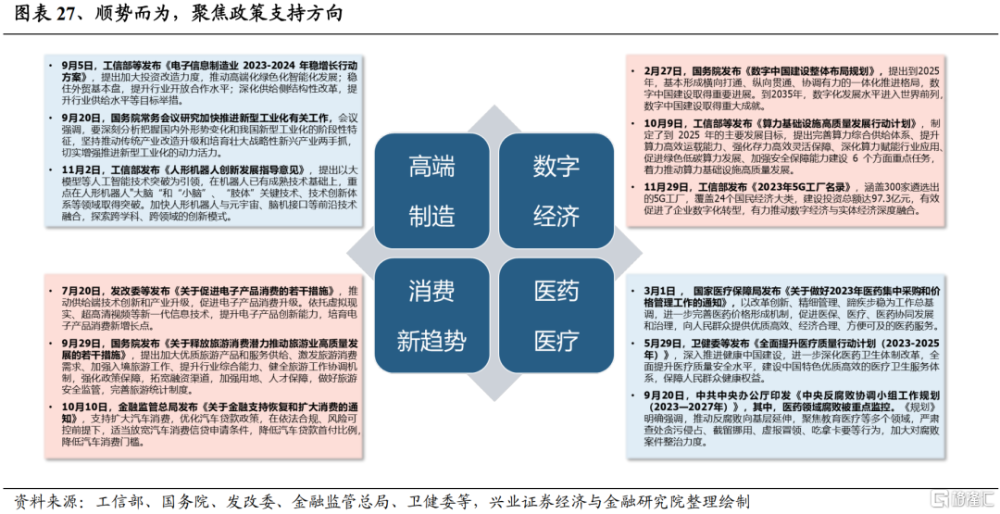

一是順勢而爲,聚焦政策支持的產業方向。近些年來,高端制造、數字經濟、消費等方面政策呵護支持力度不斷加強,新型工業化、機器人、數字中國、數據要素、安全可控、擴消費等政策密集,推動經濟高質量發展。

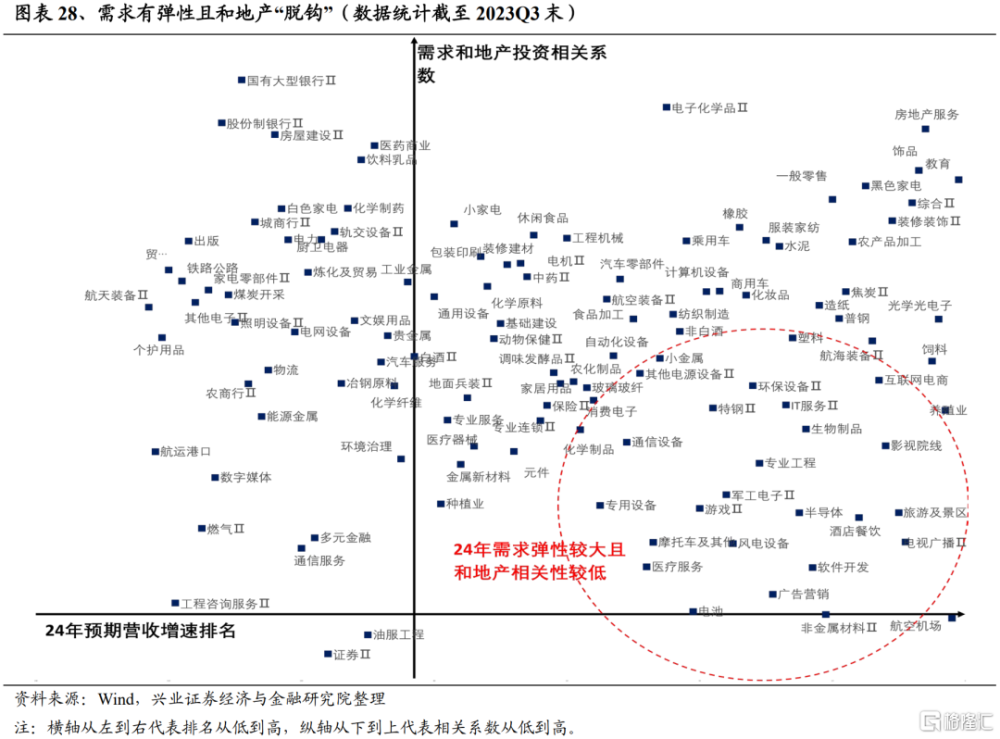

二是考慮到地產投資增速仍有壓力,尋找與地產“脫鉤”但需求有彈性的方向。根據各行業營收與地產投資相關性來定位各個行業與地產的相關性,在2024年地產投資增速仍有壓力的背景下,尋找與地產投資相關度低且2024年有望持續改善的行業。如TMT(半導體、IT服務、通信設備、軟件开發等)、高端制造(軍工電子、電池等)、服務消費(航空機場、旅遊景區、酒店餐飲等)、醫藥(醫療服務、生物制品等)。

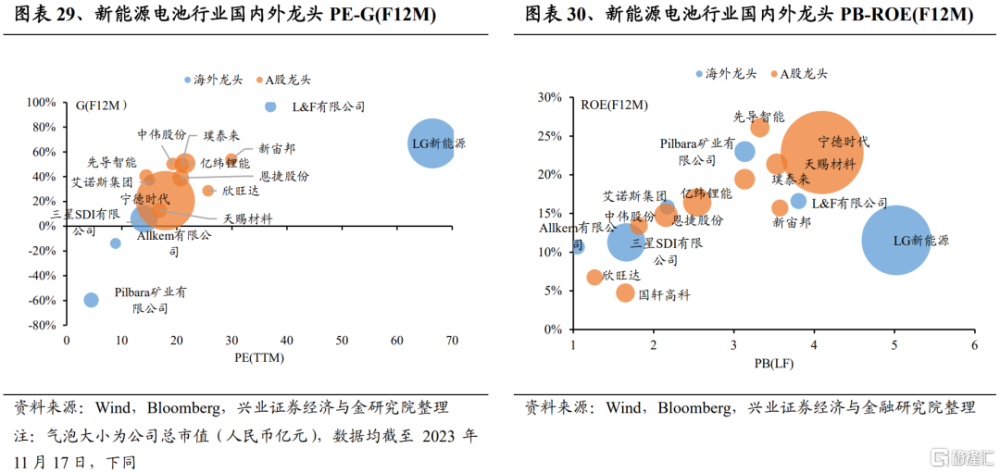

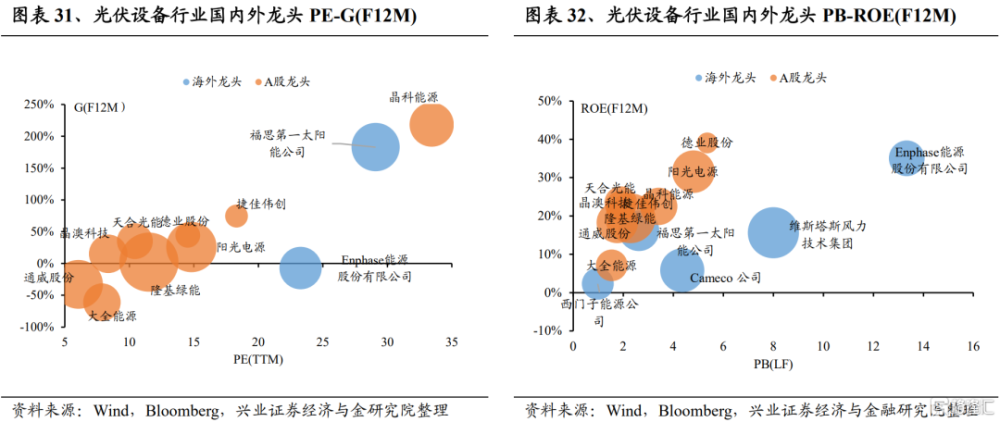

三是尋找已具備全球競爭力的龍頭企業。當前我國新能源產業、汽車產業、消費電子、互聯網、家電、白酒等諸多行業已不僅是中國的核心資產,而且已經成長爲具備全球競爭力的龍頭企業。即使站在全球資產配置角度,這些資產也有望獲得全球資金的青睞。

4.3、行業視角下,如何配置進階核心資產?

遵循如下思路,根據定量條件梳理出一批更容易誕生“進階核心資產”的行業板塊:

1)行業2024年業績增速優於23年(較21年兩年復合)、24年業績增速爲正、最近一個季度對2024年的預期有所上修;

2)行業與【消費+科技創新+高端制造+醫藥】等經濟結構新亮點相關,且營收增速和【地產投資累計同比】的相關性小於0.4。

與此同時,結合對產業趨勢的分析,我們篩選出科技(半導體、消費電子、IT服務、軟件开發、元件、廣告)、高端制造(地面兵裝、軍工電子)、醫藥生物(醫療器械、生物制品、醫療服務)、消費(旅遊景區、航空機場、影視院线)。

風險提示

關注經濟數據波動,政策不及預期,美聯儲寬松不及預期等。

注:本文來自興業證券2024年1月1日證券研究報告《跨年行情:節奏與方向——A股策略展望》;報告分析師 :張啓堯 SAC執業證書編號:S0190521080005、張倩婷 SAC執業證書編號:S0190521110002、胡思雨 SAC執業證書編號:S0190521110003、張勳 SAC執業證書編號:S0190520070004、吳峰 SAC執業證書編號:S0190510120002、楊震宇 SAC執業證書編號:S0190520120002

標題:興證策略:跨年行情節奏與方向

地址:https://www.iknowplus.com/post/67696.html