A股收評:2023年收官!三大指數集體上揚,MR概念、消費電子全天強勢

今日,A股2023年交易收官,主要指數集體收漲!截至收盤,滬指漲0.68%,深證成指漲0.89%,創業板指漲0.63%。

2023年全年,滬指累計下跌3.7%,深證成指累跌13.54%,創業板指累跌19.41%。

盤面上,MicroLED概念領漲,聯建光電、易天股份20CM漲停;消費電子、MR概念股全日表現強勢,智新電子、雅葆軒30CM漲停;疫苗板塊集體上漲,康樂衛士、萬泰生物漲停;星閃概念、電子元件、遊戲、傳媒板塊等走強。

另外,港口航運板塊續跌,盛航股份跌近4%;啤酒概念下挫,燕京啤酒跌超4%;貴金屬、白酒等板塊跌幅居前。

具體來看:

MicroLED概念領漲,聯建光電、易天股份20CM漲停,華燦光電、洲明科技、深康佳A、國星光電、艾比森等跟漲。

長城證券表示,傳統照明與直顯需求改善,MiniLED/MicroLED加速滲透。2023年第二季度以來,國內LED產業逐步復蘇且LED照明市場需求恢復較爲明顯,下遊廠商營收規模增長較爲顯著,利潤率已率先改善,盈利能力修復將逐步向產業鏈中上遊傳導。

MR概念漲幅靠前,風語築、歌爾股份、五方光電漲停,美迪凱、智立方、傑普特等跟漲。

中信證券指出,蘋果首款MR頭顯設備Vision pro發售在即,Vision pro在硬件端展現了當前消費電子領域頂尖的參數水平,有望提供全面超越市面相關產品的硬件體驗,而軟件應用端,空間計算所代表的3D體驗不同於當前主流的2D屏幕,有望從手勢、眼動、語言等維度塑造用戶交互的全新範式,並進一步催動軟件應用及制作技術的變革。

消費電子板塊走強,智新電子、雅葆軒30CM漲停,易天股份、鑫匯科、慧爲智能等跟漲。

消息面上,中國信通院數據顯示,2023年11月,國內市場手機出貨量3121.1萬部,同比增長34.3%,其中,5G手機2709.2萬部,同比增長51.2%,佔同期手機出貨量的86.8%。

傳媒板塊表現活躍,中文在线漲超12%,愷英網絡、風語築、返利科技、上海電影等漲停。

消息面上,據燈塔專業版,截至12月29日0時34分,2024年元旦檔新片預售總票房(含點映)突破5億。 西部證券認爲,2023賀歲檔及跨年檔內容供給豐富,類型多元,目前在社交媒體平台討論熱度較高,票房表現值得期待,影視相關公司或將受益。

遊戲板塊上揚,愷英網絡、風語築漲停,寶通科技、迅遊科技、掌趣科技、盛天網絡等跟漲。

疫苗板塊集體上漲,康樂衛士、萬泰生物漲停,康華生物、百克生物、沃森生物、智飛生物等跟漲。

消息面上,國務院聯防聯控機制疫情防控組發布關於做好2024年元旦春節期間新冠病毒感染及其他重點傳染病防控工作的通知。通知提出,各地要大力推進含XBB變異株抗原成分的新冠病毒疫苗、流感疫苗、肺炎球菌疫苗等接種工作,引導老年人、慢性基礎疾病患者等重症高風險人群積極主動接種疫苗。

港口航運板塊續跌,盛航股份跌近4%,興通股份、招商南油、上港集團等跟跌。

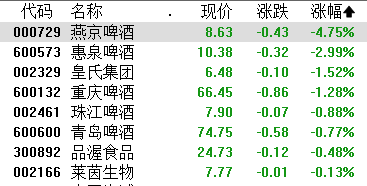

啤酒概念下挫,燕京啤酒跌超4%,惠泉啤酒、皇氏集團、重慶啤酒、青島啤酒等跟跌。

國泰君安發布研究報告稱,基於對美國啤酒行業的復盤,中國啤酒行業長期結構升級趨勢不變,並存在景氣向上的細分品類和標的。龍頭利潤率依然有提升空間,目前對應2024年行業平均PE18X左右位於歷史低位,或有望邊際修復。

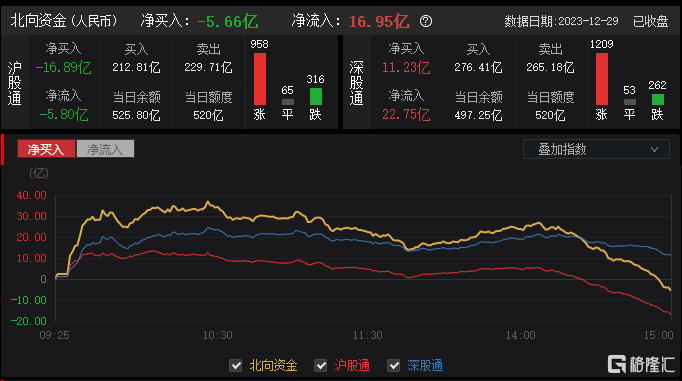

今日,北向資金淨賣出5.66億元,其中滬股通淨賣出16.89億元,深股通淨买入11.23億元。

展望後市,招商證券表示,近期,諸多實物經濟指標轉正,顯示經濟正在好轉。從理性和中長期角度來看,滬深300正迎來見底黎明的微光。科技創新目前成爲政策最重要的支持方向;政府財政开支更加有力帶來的機會也值得關注。

從近期宏觀變化來看,美聯儲明年走向寬松,外需邊際改善是大概率事件;因此,“科技創新+出口”“科技創新+ToG”有望成爲明年行業布局的重要线索。

行業層面,關注AI科技創新和出口改善疊加的電子、汽車及零部件;政府开支增加和三大工程啓動帶來的計算機、工業金屬、建材、家電等領域的投資機會。

標題:A股收評:2023年收官!三大指數集體上揚,MR概念、消費電子全天強勢

地址:https://www.iknowplus.com/post/66530.html