今年債市機構行爲的八大特徵

主要觀點

2023年債券供給以政府債爲主,機構行爲存在邊際變化。2023年債券余額總體增加14萬億,其中國債增加4.1萬億,地方債增加5.7萬億,兩者合計佔比近七成,同比多增量更是貢獻了86.5%左右。因而政府債券主要承接主體依然是銀行。但從邊際上看,廣義基金、保險等增配地方債比例提升,增配金融次級債規模增加,這些變化反映着後續債市新的的配置方向,我們將2023年債市機構行爲總結爲以下八大特徵:

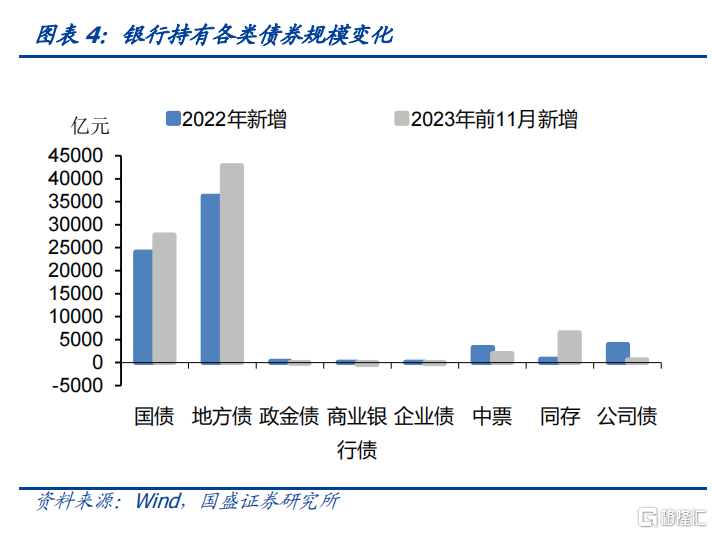

第一、大行被動增持政府債,並對負債形成擠壓。今年政府債券供給大幅放量,這也意味着大行承接壓力的加大,而4季度集中放量甚至對銀行負債端形成較爲明顯的衝擊。作爲政府債券的主要承接者,銀行在今年面臨更大的配置壓力,特別是大行。今年政府債券合計淨融資達9.8萬億,較去年合計高出2.64萬億,這大部分由銀行增持。特別是在4季度,隨着再融資債集中落地以及國債增發,政府債券供給大幅攀升。而銀行負債端供給不足,導致銀行不得不通過存單等補充負債,存單利率大幅攀升,1年AAA存單一度上升接近2.7%,政府債券供給放量是重要影響因素之一。

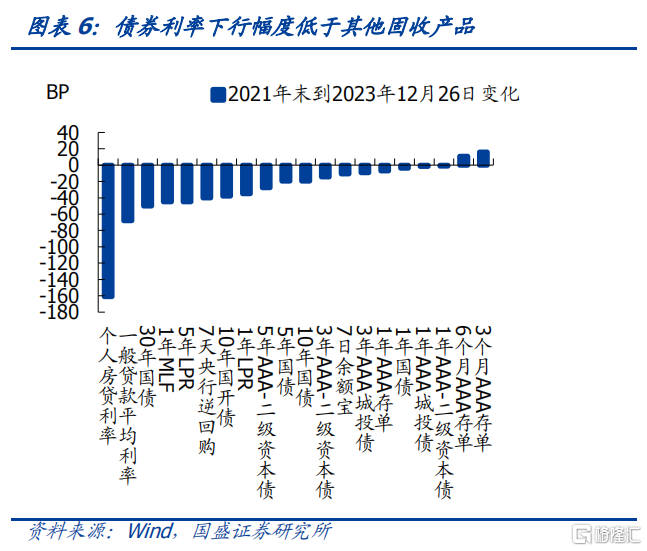

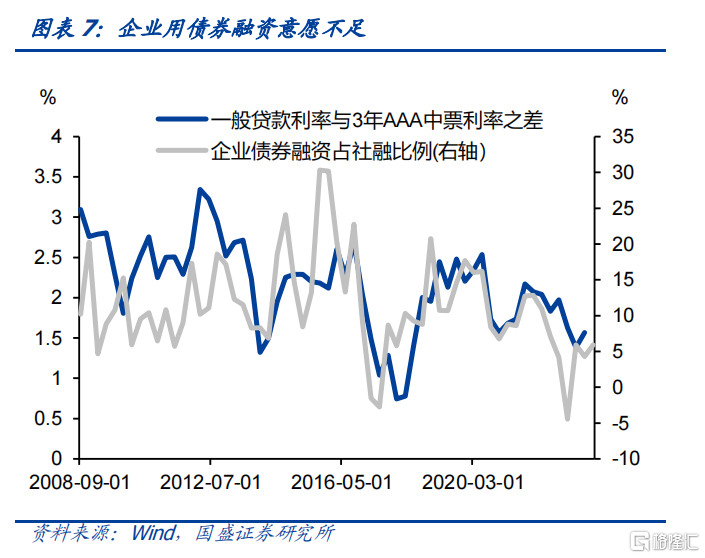

第二、貸款轉債券,農商行是代表。過去幾年,各類固定收益資產中,債券利率調整幅度最小,不僅遠遠小於貸款和非標利率的下行幅度,更是小於政策利率的下行幅度。這一方面導致企業債券融資意愿較低,債券供給不足,特別是企業債券,在社融中佔比持續下降;另一方面,由於債券更高的性價比,各類機構都顯著增加債券配置。形成了貸款轉債券和非標轉債券的趨勢,其中貸款轉債券的代表則是農商行。農商行今年持續增配利率債,而且是7-10年長端利率債爲主,有效穩定了長端利率。

第三、非標轉債券,信托年提供債市萬億以上增量資金。受底層資產變化和監管影響,信托資產配置中債券佔比大幅提升。非標資產稀缺性提升,信托在業務上也降低了融資類產品佔比,而提升了投資類產品佔比。而信托以固定收益類業務爲主,在向投資類信托轉型過程中,債券自然成爲主要方向。信托持有債券資產規模從2020Q2的1.3萬億增加至2023Q2的4.0萬億,佔資產比例從7.1%提升至25.7%。年度提供債市增量資金在萬億以上。

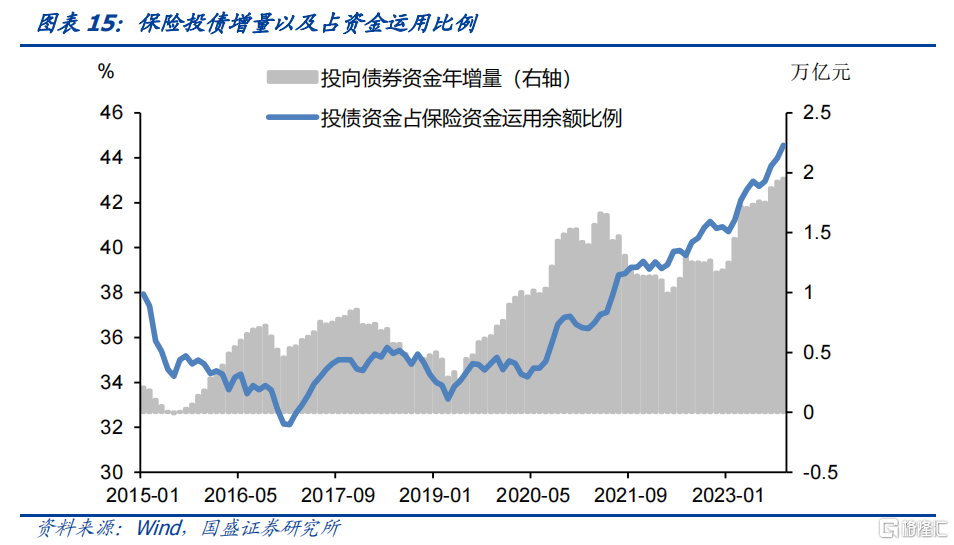

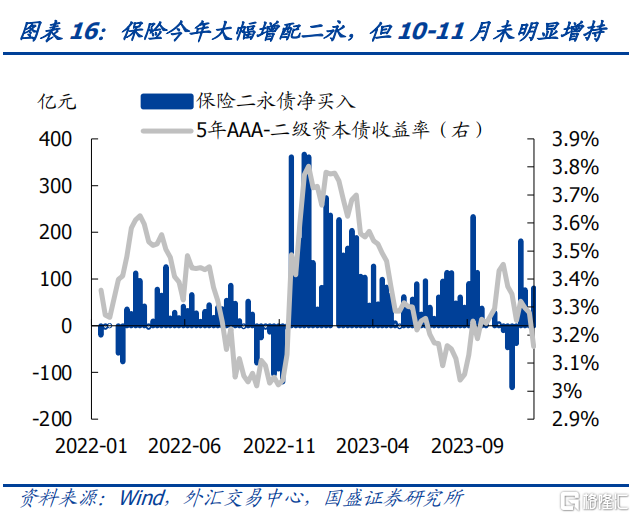

第四、保險顯著提升債券佔比,配長債也配二永。2020M4債券佔保險資金運用比例爲34.2%,而今年10月佔比已經提升至44.6%,提升10.4個百分點。目前保險每年提供的債市增量資金達到近2萬億。保險投資債券以配置目的爲主,二永較高的票息能夠覆蓋保險新產品成本。而在利率債方面保險變化不大,仍然以增配超長債爲主。

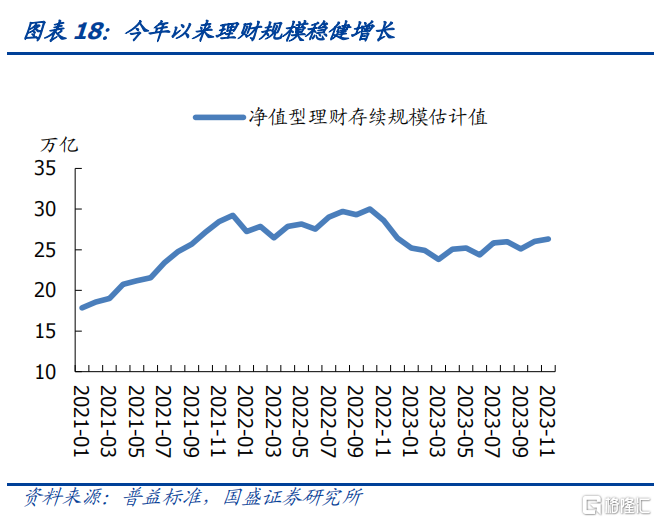

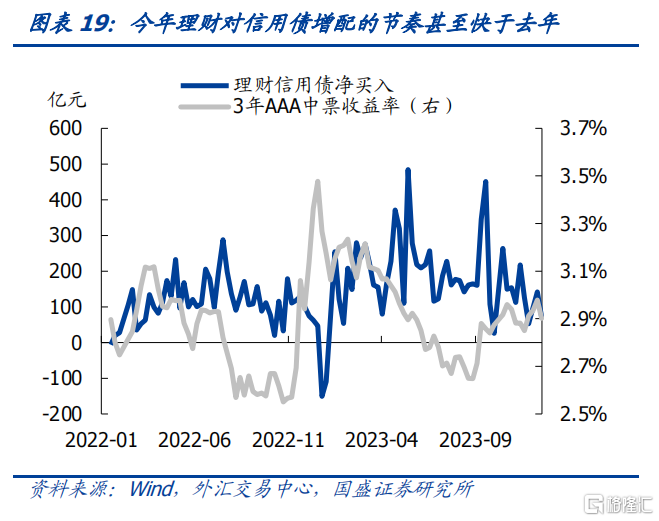

第五、理財成爲穩定的信用增配力量。理財規模呈現先下後上的走勢,由年內低點23.8萬億回升至11月約26.3萬億。配置依然集中於信用債,今年增持規模甚至明顯超出去年。隨着理財規模的不斷回升,理財對信用債的需求不斷增加,節奏來看在平穩增持,形成了信用債的穩定配置力量。

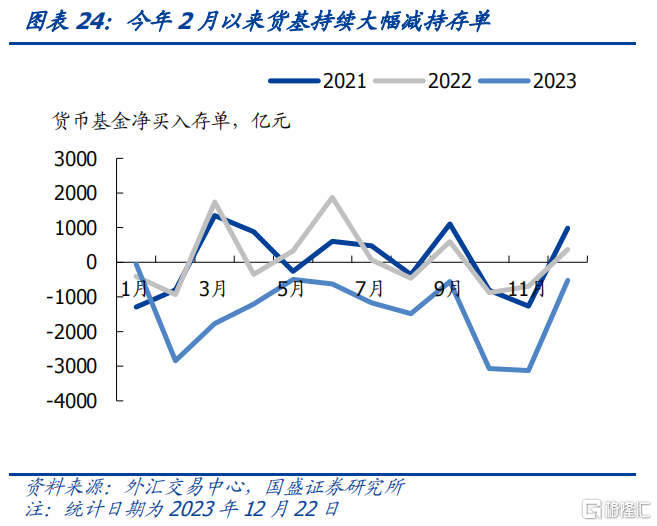

第六、貨基被動減持存單。今年貨基持有存單規模受到市場因素和監管因素雙重衝擊。監管方面,資本新規提升了銀行持有同業存單的風險權重,導致銀行資金通過貨基間接持有同業存單成本上升。另一方面,今年年初資金價格高企,以及四季度資金價格再度攀升,也從市場的角度減弱了存單的增配力量。今年前11個月廣義基金累計減持存單近7000億元。

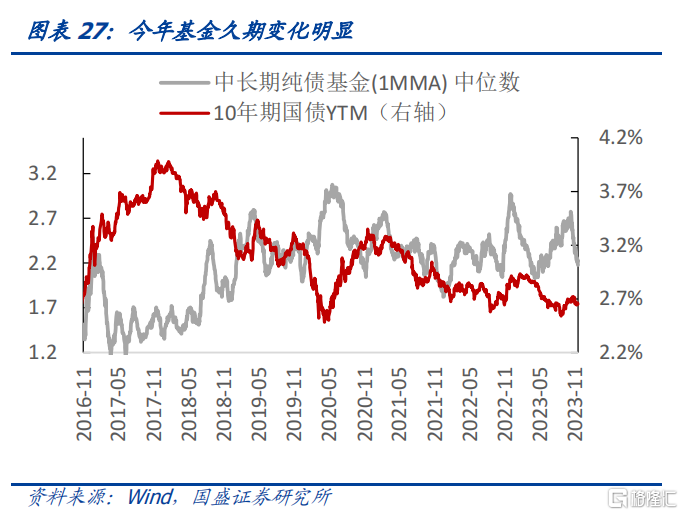

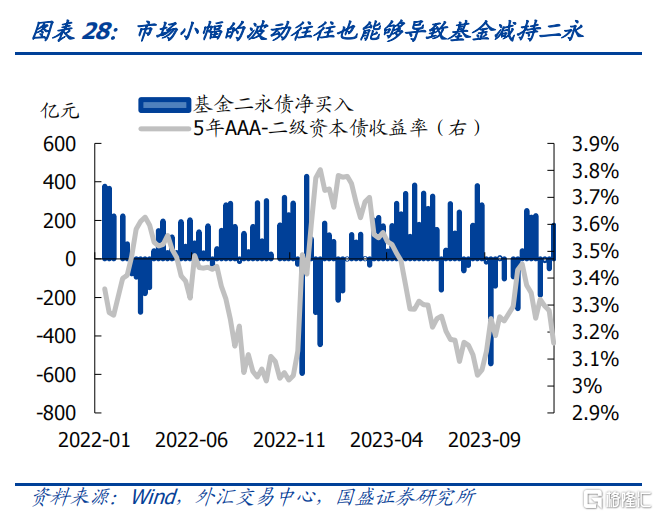

第七、純債基受青睞,交易屬性增強。今年純債基金規模增長明顯,明年短債基金規模有望繼續增加。基金繼續受制於負債端的不穩定,微小的波動也往往能夠帶來淨減持,對二永債收益率波動有一定放大影響,在利率債方面基金維持交易型特點。

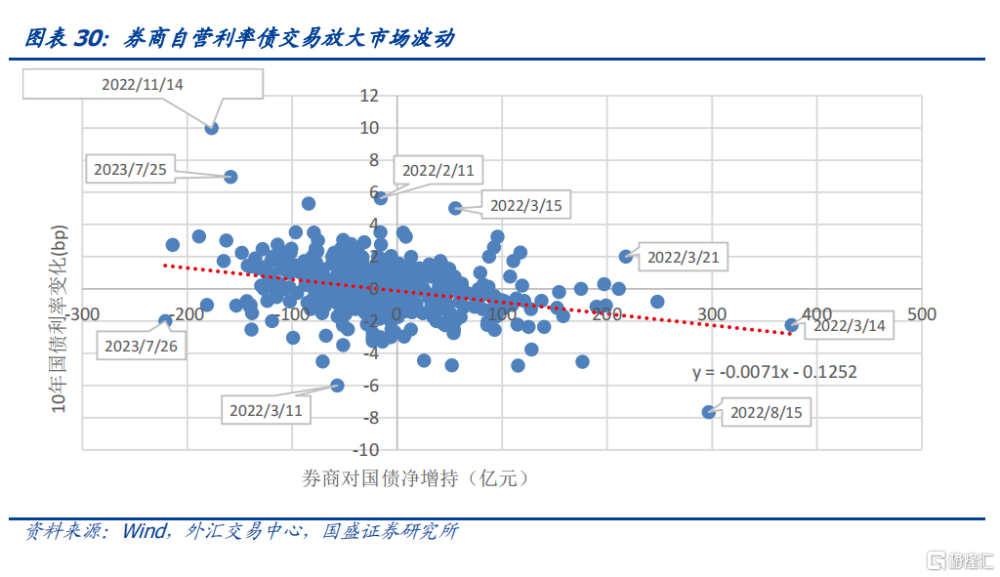

第八、券商自營在利率債交易方面比較靈活,利率止盈的信號意義值得關注。券商自營在一些交易日的大幅买入賣出行爲放大了利率的波動。不過,正是由於券商自營在利率債交易方面靈活的特點,對於基金做利率債止盈時候是一個較好的參考信號。基金作爲交易型選手容易追漲殺跌,或者受制於規模的變化使交易型特點體現的更加明顯,但是追漲可能會發生虧損。對於基金來說,券商自營利率止盈是一個可以關注的信號。

風險提示:流動性超預期收緊,統計存在偏差。

報告正文

資產荒情況下債券利率下行幅度較小,導致資金供給增加而融資減少,債券配置價值凸顯。各類機構今年的买債行爲有何特點?本文進行總結分析。

一、 2023年債市增量與機構持倉總體變化

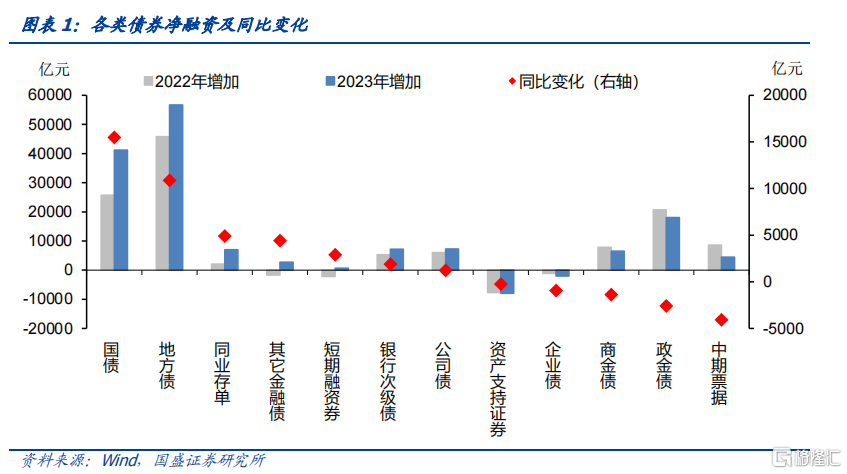

政府債券佔據更爲主導位置。根據Wind提供數據,2023年各類債券余額達到156萬億,債券余額較上年增加14.1萬億,而2022年增量爲11.1萬億,2023年多增3.1萬億,余額同比增速也從上年的8.5%提升至9.9%。而在各類債券供給中,增量最大的是政府債券。2023年債券余額總體增加14萬億,其中國債增加4.1萬億,地方債增加5.7萬億,兩者合計佔比近七成。而從同比多增量來看,國債和地方債合計同比多增2.6萬億,更是貢獻了86.5%左右的債券同比多增量。

除政府債券之外,存單、次級債等也在2023年顯著增加,但普通金融債、非金融企業信用債卻明顯減少。2022年由於年末債市回撤,存單規模在年末大幅下降導致供給減少,2023年有所恢復,存單淨融資同比多增近5000億元至7057億元。另外,隨着市場改善以及金融機構資本金的缺乏,次級債融資規模同樣增加。銀行次級債淨融資同比多增1906億元至7189億元,券商、保險等其他金融機構債券同樣同比多增4426億元至2748億元。而普通金融債和非金融企業信用債融資卻顯著減少,政金債淨融資同比少增2580億元至1.8萬億元,商金債同比少增1353億元至6523億元。中票更是同比少增4078億元至4486億元。

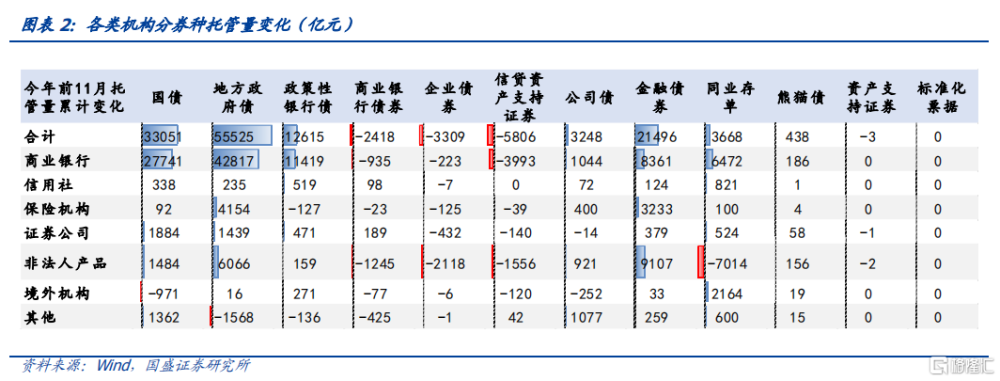

政府債券供給放量商業銀行增持,除銀行外,保險和基金也大幅增持地方債。債券存量的變化結構決定了增持的結構。由於今年債券共計絕大部分來自政府債券,特別是國債增發和再融資債發行,導致政府債券供給大幅放量。因而作爲政府債券主要持有者的商業銀行,持券量大幅攀升。但除商業銀行之外,也需要看到,保險和廣義基金也开始大量增持地方債,今年前11個月,保險增持地方債4154億元,廣義基金增持地方債6066億元。兩者合計佔到地方債同期供給的兩成,成爲越來越重要的地方債承接機構。

保險和廣義基金更多承接金融債。除商業銀行之外,保險機構和廣義基金是金融債券的主要增配力量。考慮到商業銀行由於資本佔用考慮,更多持有普通商金債,因而保險和廣義基金可能更多的增持了金融次級債,保險和非法人產品今年前11月分別累計增持金融債3233億元和9107億元。

貨基被動大幅減持存單。由於資本新規等因素影響,銀行或在持續贖回貨基,或者調整持倉情況,導致貨基被動減持存單。今年前11個月,廣義基金減持同業存單7014億元,由於基金持有存單主體是貨基,因而這主要來自於貨基的減持。

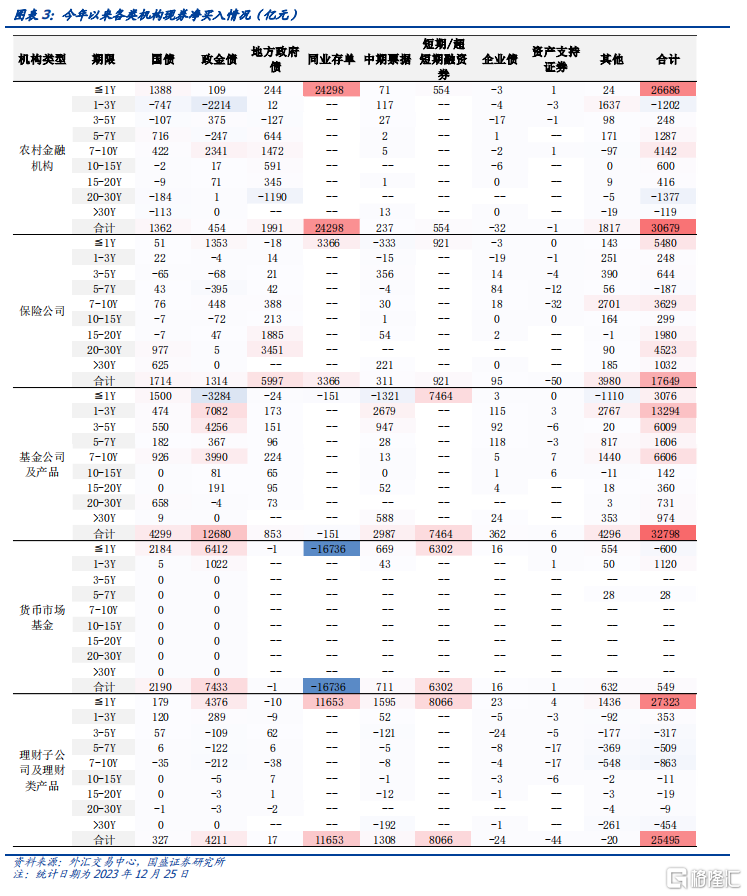

二級現券數據來看,各類機構偏好什么券種什么期限?以今年以來截至12月25日的現券淨增持累計值看,農商行以增持同業存單爲主,淨增持規模達到2.4萬億,國債、政金債、地方政府債淨增持規模分別爲1362億、454億、1991億元,國債以1年及以內、5-10年爲主,政金債和地方債以7-10年爲主;理財以增持短融和同業存單爲主,淨增持規模分別達到0.81萬億和1.17萬億,淨增持政金債4211億元,仍以1年及以內爲主;基金以增持政金債和短融爲主,淨增持規模分別1.27萬億元和7464億元,其中政金債主要增持1-3y、3-5y和7-10y期限,淨增持以二永爲主的其他債券4296億元;保險以增持地方政府債和二永債爲主,其中地方政府債淨增持5997億元,以15-20y和20-30y期限爲主,二永債爲主的其他債券淨增持3980億元,淨增持存單也達到3366億元;貨幣市場基金累計大幅淨減持存單1.67萬億,主要增持短期限政金債、短融和國債。

二、 今年各類機構行爲特點

1、政府債券供給放量,大行被動配債並擠壓負債端

今年政府債券供給大幅放量,這也意味着大行承接壓力的加大,而4季度集中放量甚至對銀行負債端形成較爲明顯的衝擊。作爲政府債券的主要承接者,銀行在今年面臨更大的配置壓力,特別是大行。今年政府債券合計淨融資達9.8萬億,較去年合計高出2.64萬億,這大部分由銀行增持。特別是在4季度,隨着再融資債集中落地以及國債增發,政府債券供給大幅攀升。而銀行負債端供給不足,導致銀行不得不通過存單等補充負債,存單利率出現大幅攀升,1年AAA存單一度上升接近2.7%,政府債券供給放量是重要影響因素之一。

2、貸款轉債券的代表——農商行

過去幾年,各類固定收益資產中,債券利率調整幅度最小,不僅遠遠小於貸款和非標利率的下行幅度,更是小於政策利率的下行幅度。這一方面導致企業債券融資意愿較低,債券供給不足,特別是企業債券,在社融中佔比持續下降;另一方面,由於債券更高的性價比,各類機構都顯著增加債券配置。形成了貸款轉債券和非標轉債券的趨勢,其中貸款轉債券的代表則是農商行。

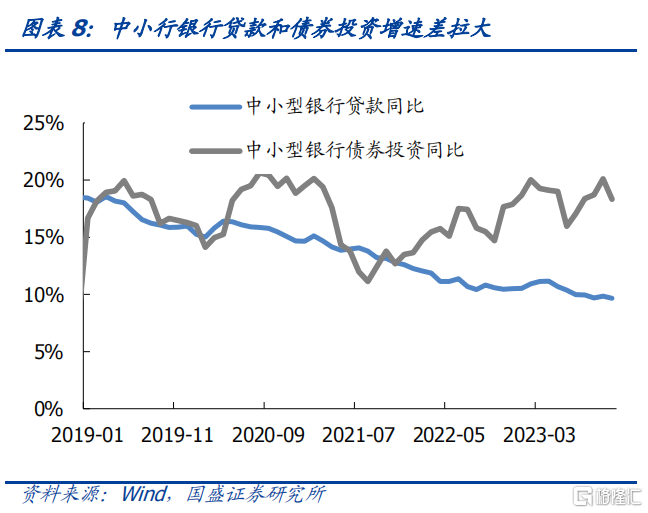

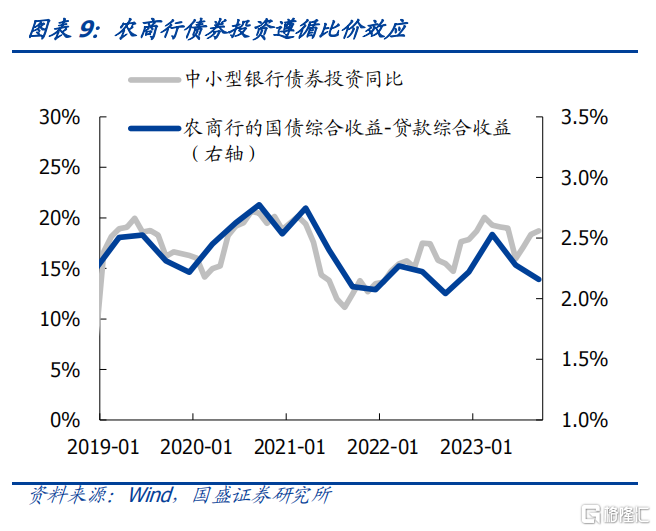

今年大行貸款增速高於債券投資增速,中小行債券投資增速與貸款增速差繼續拉大。小行缺資產情況下資金大量進入債券市場。今年大行的貸款同比增速前高後低,與中小行的貸款增速差繼續拉大,而中小行的債券投資增速繼續明顯快於大行。農商行配債與貸款和債券利差高度正相關,貸款利率更大的下行推動資金持續進入債市。

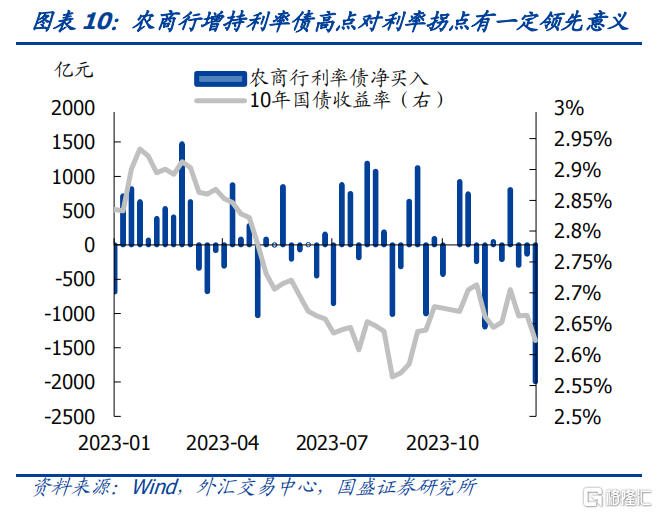

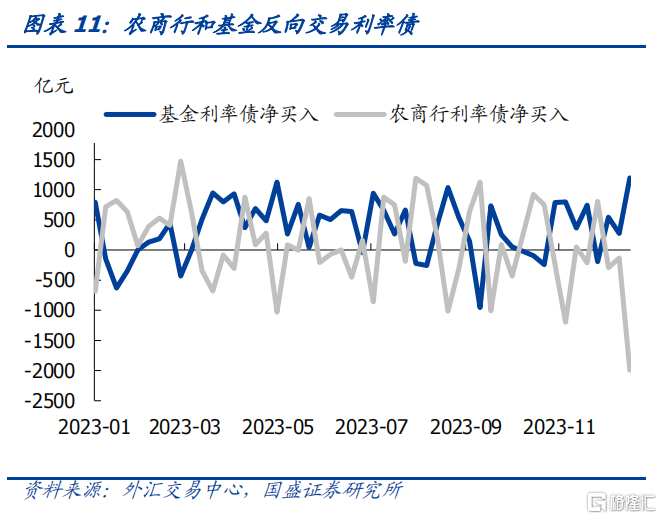

農商行是具有左側信號意義的機構,受制於負債端屬性不同農商行和基金在利率債方面明顯反向交易。農商行增持利率債高點對利率拐點具有一定的領先性,農商行作爲配置型資金,隨着利率上行不斷增配債券,反而對利率上行有一定抑制作用。基金和農商行利率債交易行爲具有明顯的負相關性。銀行自營負債端更穩定,可以在收益率攀升時抄底,而基金往往受制於淨值波動的壓力產生被動拋售的行爲,從而形成反向交易的特點。

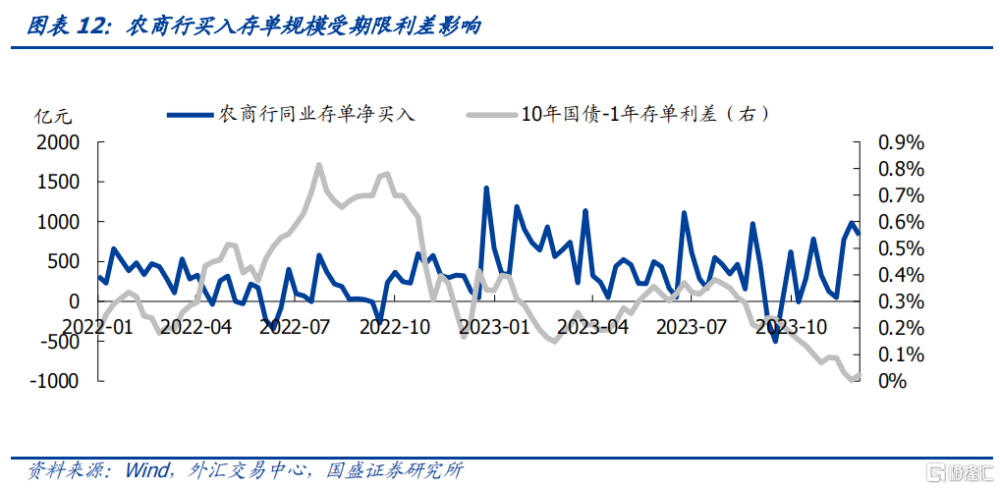

農商行淨增持存單的節奏受到期限利差的影響。當期限利差收窄,同業存單性價比擡升,農商行會增加存單配置規模。今年9月以來長端國債和短端存單的期限利差持續收窄,農商行明顯增加了同業存單的配置。

3、非標轉債券的代表——信托

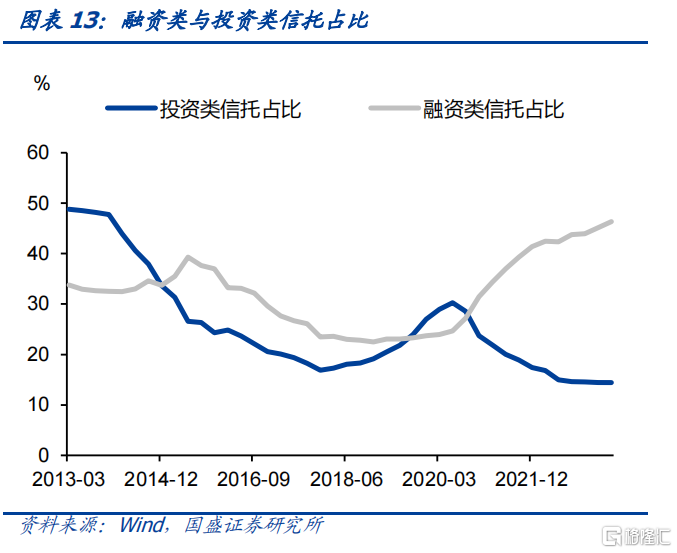

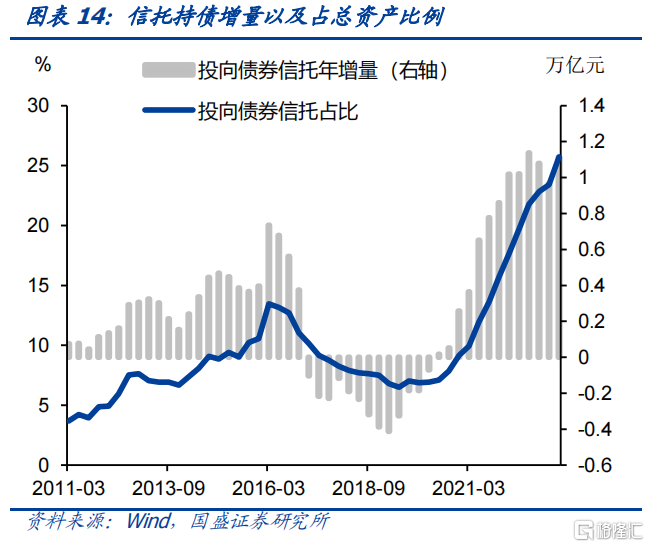

信托資產中債券佔比快速提升,年度提供萬億以上債券增量資金。受底層資產變化和監管影響,信托資產配置中債券佔比大幅提升。一方面,非標資產稀缺性提升,信托在業務上也降低了融資類產品佔比,而提升了投資類產品佔比。融資類信托佔比從2020年2季度的30.3%下降至2023年2季度的14.4%,同期投資類信托佔比則從24.7%提升至46.3%。信托業務結構的變化意味着信托貸款等的持續減少,但證券投資則將持續增加。而信托以固定收益類業務爲主,在向投資類信托轉型過程中,債券自然成爲主要方向。過去幾年,信托持有債券資產規模穩步快速增加,佔其資產比例也在快速提升。信托持有債券資產規模從2020Q2的1.3萬億增加至2023Q2的4.0萬億,佔資產比例從7.1%提升至25.7%。年度提供債市增量資金在萬億以上。

4、保險:提升債券佔比,配長債也配二永

保險同樣是非標轉債券的代表之一。一方面,其它資產供給減少,特別是非標供給減少;另一方面,總體資產收益下降。因而保險對債券青睞度明顯提升。在保險資金運用中,債券投資佔比從2020年以來持續快速提升,2020M4債券佔保險資金運用比例爲34.2%,而今年10月佔比已經提升至44.6%,提升10.4個百分點。目前保險每年提供的債市增量資金達到近2萬億。

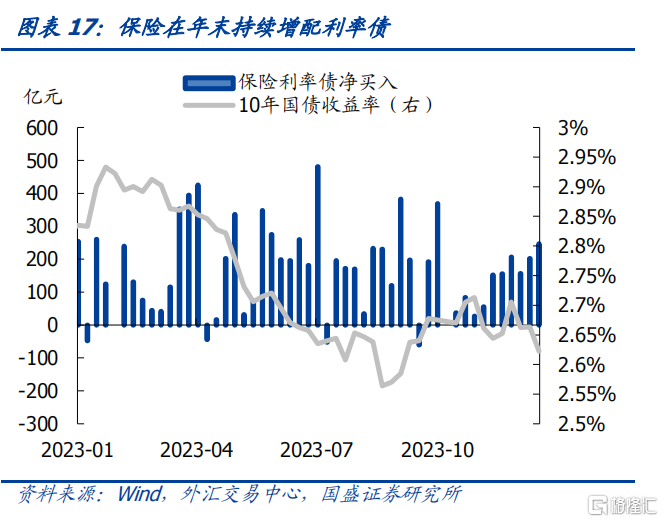

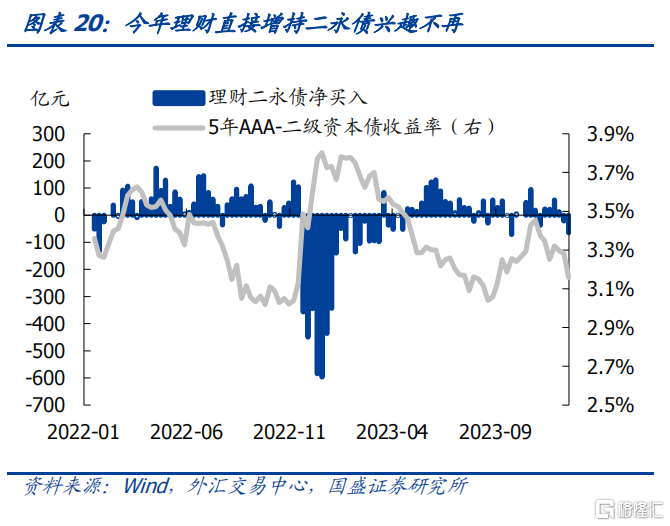

保險在今年的債券配置中,不僅增加長債的配置,同時大幅增加了二永債的配置。保險投資債券以配置目的爲主,二永較高的票息能夠覆蓋保險新產品成本,保險持續增配二永債。但是10月和11月呈現減持操作,雖然二級資本債收益率擡升至高位但保險並沒有大幅增持,因而對二級資本債收益率上行的抑制作用有所減弱。而在利率債方面保險變化不大,仍然以增配超長債爲主,而且年末出現大幅增配的情況。

5、理財:漸趨穩定的信用配置主力

理財產品規模穩健修復,形成信用債的穩定增配力量。理財規模呈現先下後上的走勢,由年內低點23.8萬億回升至11月約26.3萬億。理財偏好依然集中於信用債,今年增持規模甚至明顯超出去年。今年隨着理財規模的不斷回升,理財對信用債的需求不斷增加,節奏來看在平穩增持,形成了信用債的穩定配置力量。

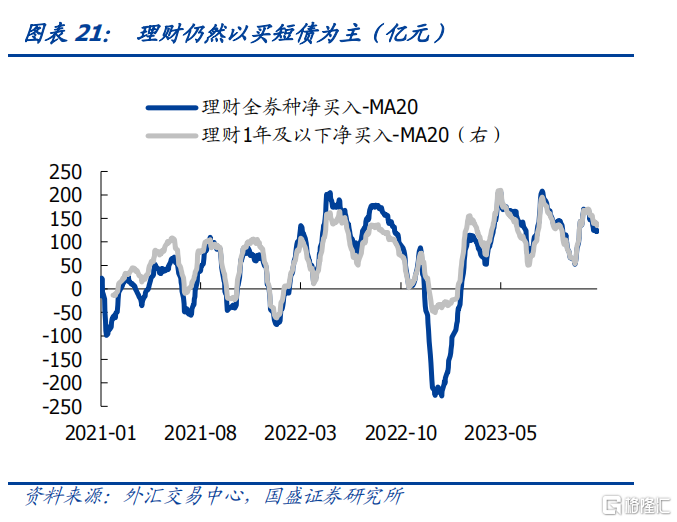

理財偏好於增持短債,對二永債直接增持明顯減弱。去年大跌期間大幅賣出二永債之後,今年理財直接持有二永興趣不再。今年理財對二永債直接增持的規模明顯減少。而且受制於負債端期限偏短的特點,理財淨增持現券仍以1年及以下爲主。

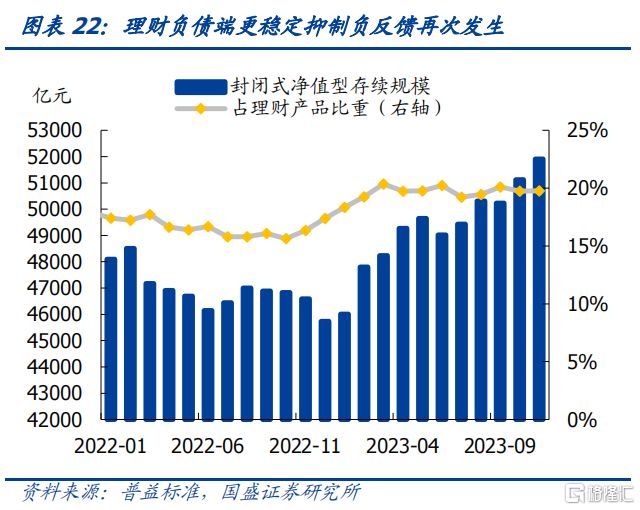

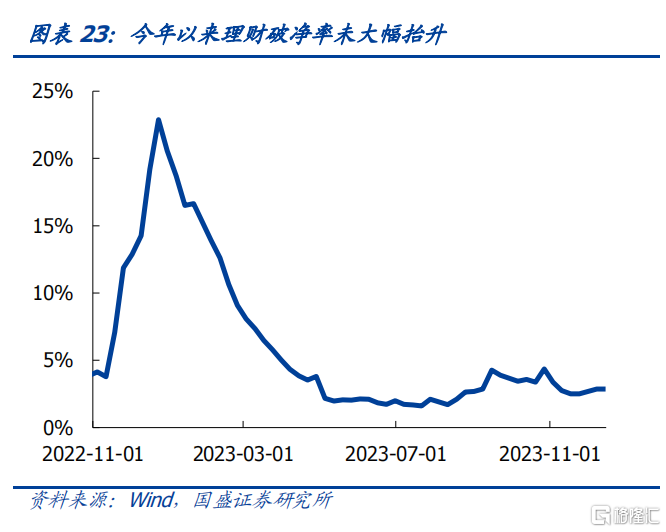

理財負債端變得更具穩定性,疊加城投下沉策略較爲有效,今年未發生大幅破淨。去年11-12月機構搶跑引發債市調整,理財破淨率一度達到23%,理財大幅拋售債券,對債券市場造成衝擊。今年9月初整體利率曲线出現明顯上移,理財對基金存在一定規模的贖回,但是理財破淨率沒有再次大幅擡升,主要由於理財負債端穩定性增強,再加上受到今年城投下沉策略帶來的收益影響,能一定程度對衝浮虧,破淨率沒有大幅上升,市場沒有再次出現負反饋。

6、貨基:被動的減持存單

今年貨基持有存單規模收到市場因素和監管因素雙重衝擊。監管方面,資本新規提升了銀行持有同業存單的風險權重,導致銀行資金通過貨基間接持有同業存單成本上升,因而銀行在年初徵求意見稿出台,以及4季度正式稿落地前後均有贖回貨基的情況,特別是10月份以來,貨基持續減持同業存單,是存單配置力量減弱的重要原因。另一方面,今年年初資金價格高企,以及四季度資金價格再度攀升,也從市場的角度減弱了存單的增配力量。

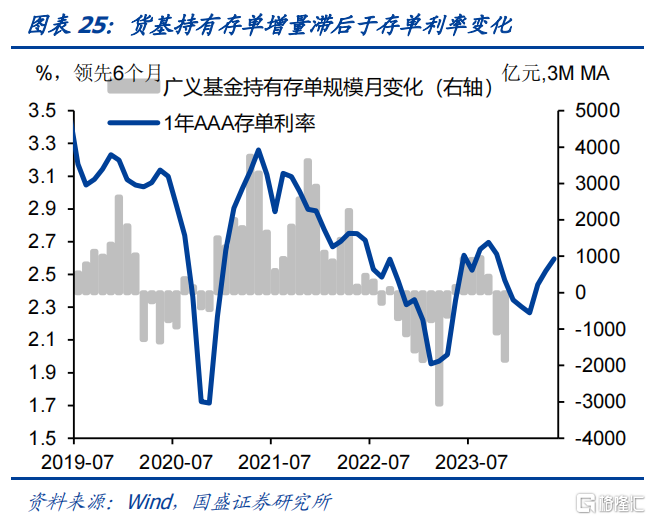

但也需要看到貨基的調整能力。較高的短端利率或存單利率會給貨基提供更高的票息。因而經驗數據並未顯示出貨基和存單利率較高的負相關性,而是存單利率基本上領先於貨基增持存單規模半年左右。因而隨着存單利率持續高企,貨基的收益也將隨之上升。而貨基資金來源更多的向非機構投資者轉變之後,資金新規的影響將減小,配置力量將再度增加。只不過這個調整意味着這次貨基增持存單相對於利率回升的滯後期,可能比以往更長。

7、債基:純債產品受歡迎,交易屬性增強

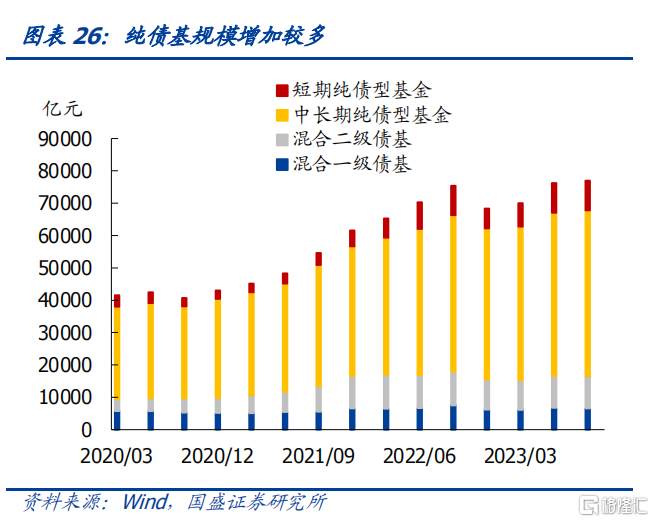

今年純債基金規模增長明顯,明年短債基金規模有望繼續增加。今年前三季度來看,包含中長期純債基、短期純債基、一級債基、二級債基在內的債基資產淨值增加8661億元至7.70萬億元,其中中長期純債基資產淨值增加了4613億元至5.13萬億元,短期純債基資產淨值增加了3086億元至9157億元。明年來看,受到資本新規影響,銀行從貨幣基金贖回來的資金可以投向具有替代性的短期純債基金,短期純債基可以投資更多的利率債以起到節省資本佔用的作用。今年中長期純債基久期在一季度回落,二三季度快速拉升,10月和11月回落,12月再次拉升的變化。與長端國債收益率的變化呈現明顯的負相關性。

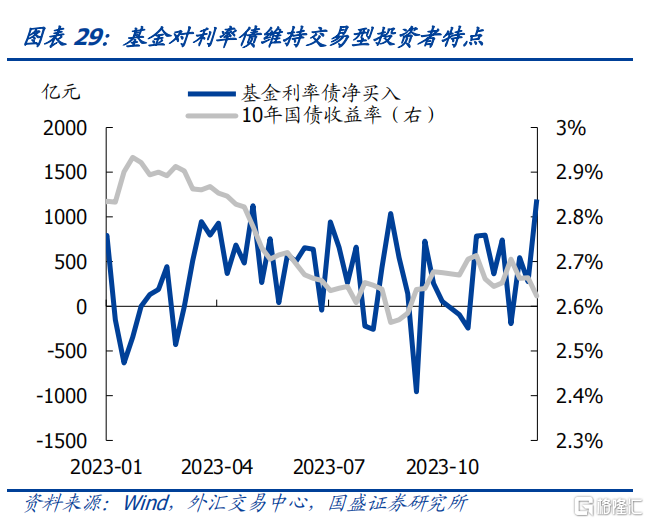

基金繼續受制於負債端的不穩定,微小的波動也往往能夠帶來淨減持,對二永債收益率波動有一定放大影響,在利率債方面基金維持交易型特點。基金在利率債和二永債方面都呈現出明顯的交易型特點,基金對二永債淨增持規模與二永債收益率具有負相關性,而且當二永債小幅調整時基金會迅速反應進行賣出,基金的交易行爲一定程度上放大了今年二永債收益率的波動。利率債方面基金變化不大,基金仍然呈現偏交易型的特點。

8、券商:短期交易的勝者

券商自營在一些交易日的大幅买入賣出行爲放大了利率的波動。不過,正是由於券商自營在利率債交易方面靈活的特點,對於基金做利率債止盈時候是一個較好的參考信號。基金作爲交易型選手容易追漲殺跌,或者受制於規模的變化使交易型特點體現的更加明顯,但是追漲可能會發生虧損。對於基金來說,券商自營利率止盈是一個可以關注的信號。

風險提示

流動性超預期收緊。如果貨幣政策或資金面超預期收緊,利率可能大幅上行。

統計存在偏差。托管數據和現券數據統計結論可能與實際情況存在偏差。

注:本文節選自國盛證券研究所於2023年12月28日發布的研報《今年債市機構行爲的八大特徵——2023 年債市機構行爲總結》,證券分析師:楊業偉 S0680520050001 yangyewei@gszq.com;朱美華 S0680522070002,zhumeihua@gszq.com

標題:今年債市機構行爲的八大特徵

地址:https://www.iknowplus.com/post/66348.html