底部區域,哪些方向值得期待?

11月下旬以來,A股市場遭遇震蕩調整,當前再度來到底部區間。若後續市場情緒修復、指數逐步從底部走出,短期哪些方向更具彈性?中期又有哪些板塊值得重點關注、配置?詳見報告:

一、從多個維度看,當前市場均已處於底部區間

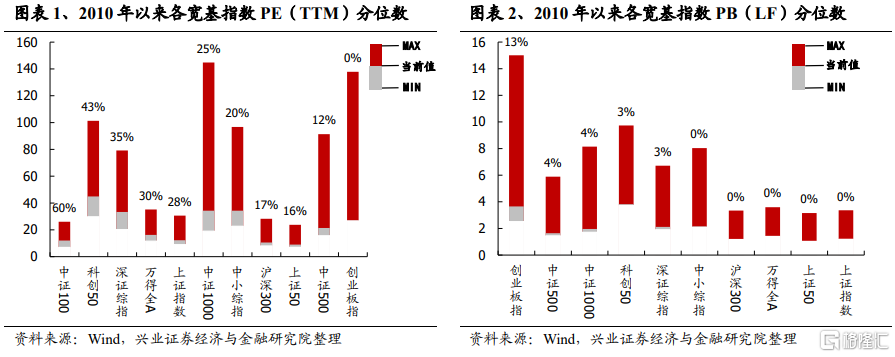

1)從估值來看,截至12月22日,主要寬基指數的估值水平均已經降至歷史低位。市盈率角度看,多數指數估值處於歷史較低水平,創業板指更是幾乎處於2010年以來的最低位;市淨率角度看,多數指數估值已經回落至2010年以來10%以下的低位,萬得全A、上證50、滬深300和上證指數更是幾乎處於2010年以來最低位。

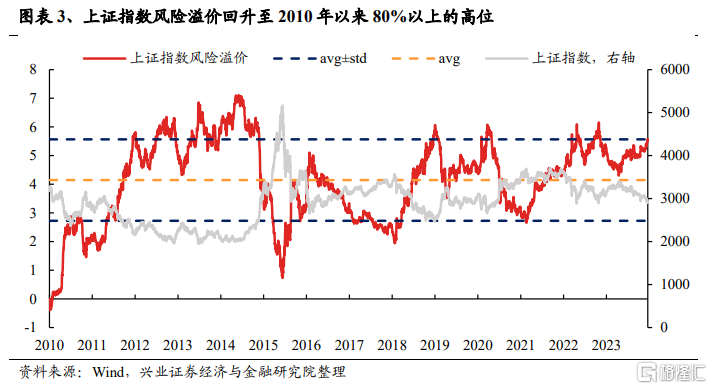

2)風險溢價上,上證指數的風險溢價已經回升至2010年以來83.4%的歷史高位,再度突破歷史均值+1倍標准差的高位,滬深300、中證500指數分別達到2010年以來91.8%、93.6%的極高水平,創業板指的風險溢價水平更是一度突破歷史新高。

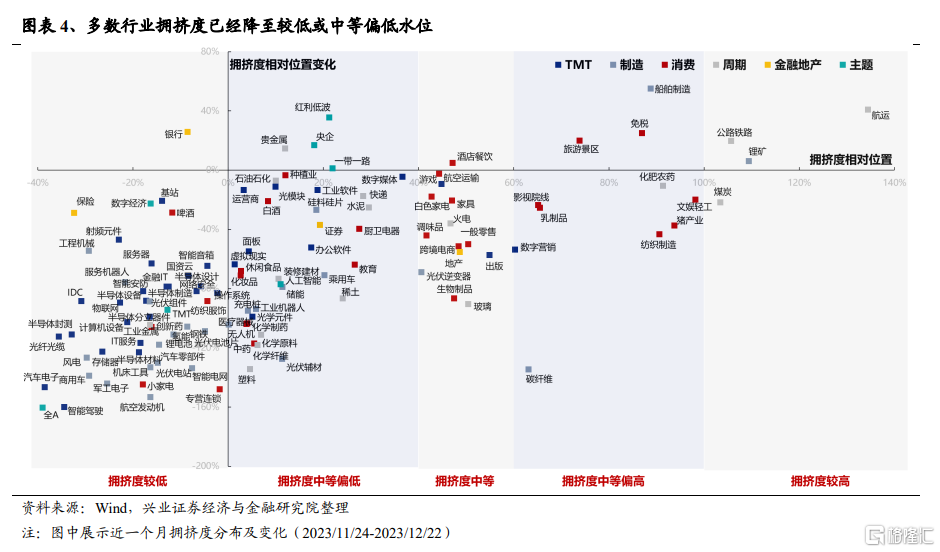

3)此外,從興證策略獨家構建的交易擁擠度指標來看,多數行業交易情緒已經降至歷史較低水平,即擁擠度處於較低或中等偏低水平。尤其是以新能源、半導體、汽車爲代表的大盤成長方向,擁擠度已經回落至歷史極值,指向悲觀情緒或已充分消化。

二、一些值得關注的積極信號

多重因素衝擊下,市場已經來到底部區域。然而,當前一系列積極信號已在浮現,有望帶動市場逐步從底部走出。

首先國內近期政策端發力有所提速,降准降息、一攬子化債、地產放松等進一步的政策寬松舉措已經在逐步落地。

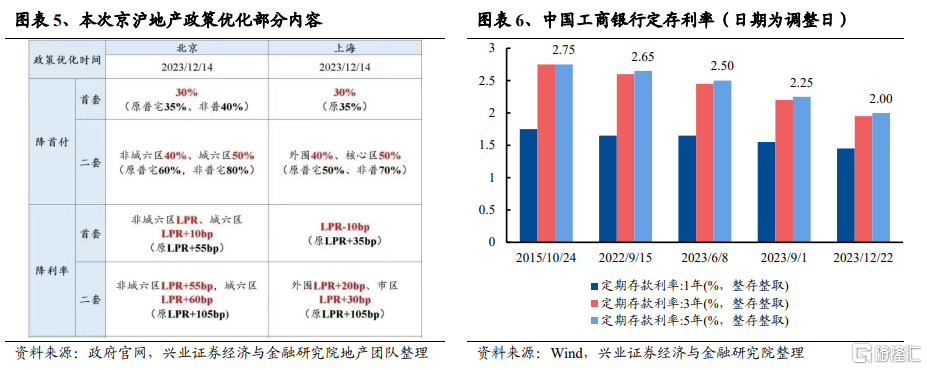

1)降息預期順利落地,貨幣政策仍將持續配合財政發力。12月21日,國有大行宣布將於次日下調存款利率,1年及以內、2年、3年、5年期的定期存款掛牌利率分別下調10BP、20BP、25BP、25BP,這距離上一次降息僅僅過了3個多月。後續貨幣政策仍有進一步發力空間,配合財政政策一同支撐經濟大盤。

2)一线城市地產政策再迎放松,有望支撐銷售端企穩。12月14日,京滬樓市政策同時迎來放松,包含降低首付比例、下調貸款利率等重要舉措,後續有望催化需求端進一步改善,對地產銷售數據構成支撐。

其次,資金面層面,亦無需過度擔憂“負反饋”風險,布局資金已在回流。12月以來,投資者借道股票型ETF(尤其是跟蹤滬深300、科創50等指數的寬基類ETF)低位布局A股的億元再度迎來擡升,本周更是流入近400億元,成爲市場重要的托底資金。往後看,隨着市場逐步回暖,以私募、保險爲代表的內資絕對收益機構當前倉位比例處於較低水平,加倉空間較大,公募投資者情緒也有望逐步回暖。

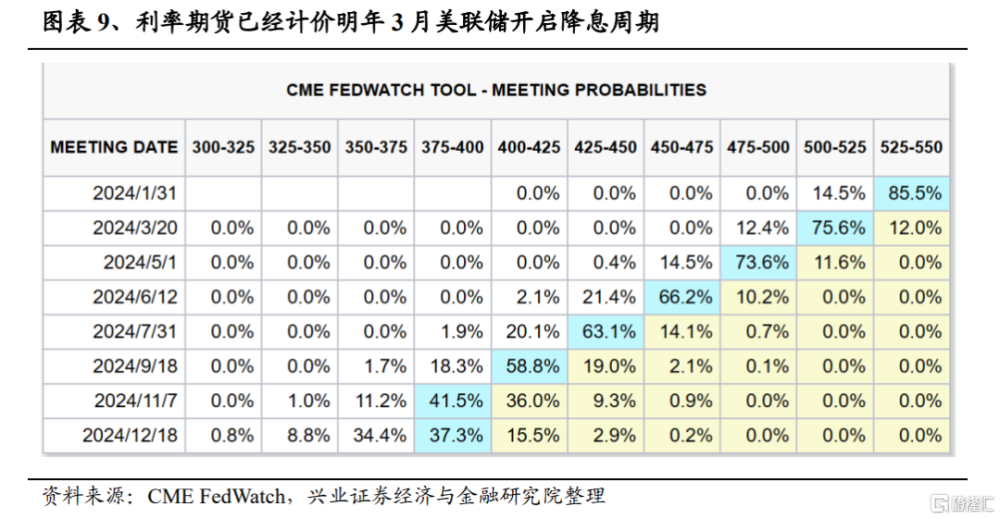

此外,海外方面,美債利率顯著回落、匯率壓力緩解之下,全球風險偏好均有望修復。近期,通脹和就業數據已經給了美聯儲寬松的“台階下”,同時美聯儲主席鮑威爾12月FOMC會議後意外放鴿,進一步強化降息預期。芝商所利率期貨顯示,當前市場預期明年3月美聯儲正式开始降息,全年降息幅度或達150bp,遠超最新點陣圖指引的75bp。受此催化,10Y美債利率近期進一步回落至4%以下、人民幣匯率也隨着美元走弱收復7.1關口。

三、若市場底部修復,超跌、低擁擠度方向往往更具彈性

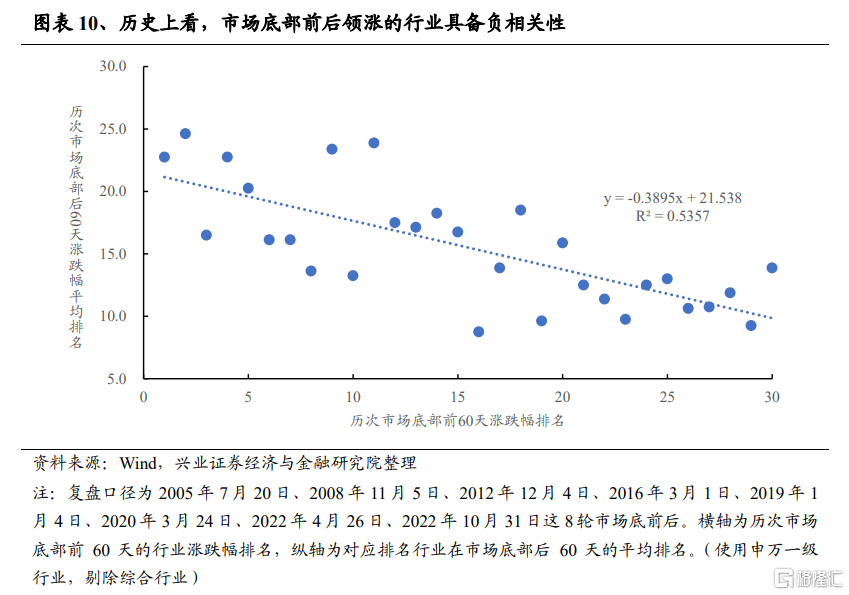

從歷次市場底前後的行業表現來看,歷次市場前60天內與在歷次市場底後60天內的行業漲幅排名呈現較強的負相關性,指向“超跌”的方向往往在市場底後具備更佳的修復彈性。即市場底部擡升過程中,漲幅居前的行業並不具備顯著一致性,但重要特徵均爲前期“超跌”幅度較大。

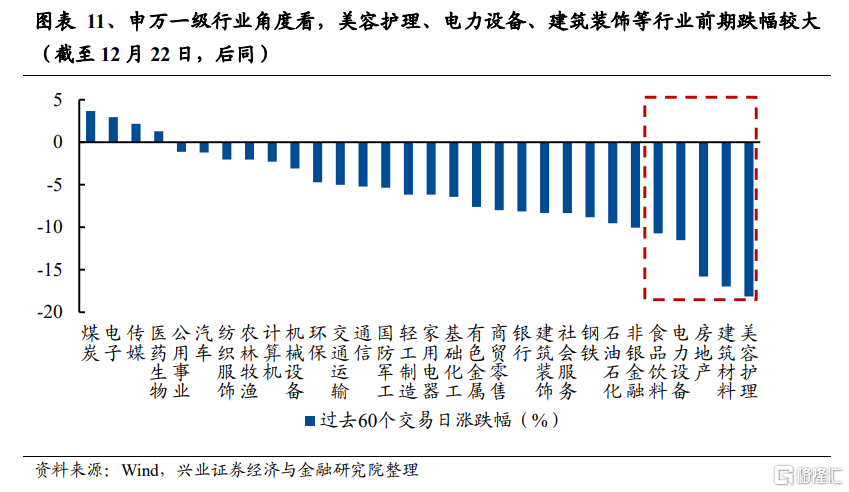

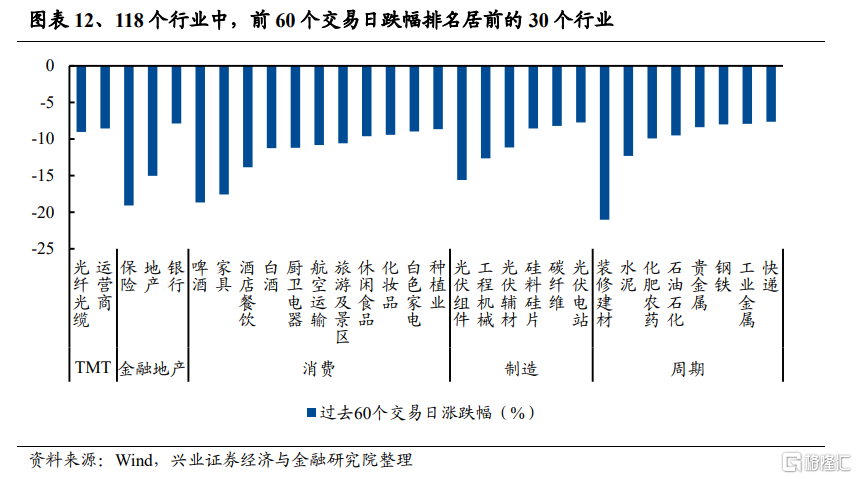

從申萬一級行業角度來看,截至12月22日,前60個交易日中美容護理、建築材料、房地產、電力設備、食品飲料等行業跌幅較大,後續隨着市場回升,或將迎來較高彈性。

我們依據市場投資習慣,將全市場劃分爲118個細分行業,從這一維度來看,我們篩選出前60個交易日跌幅居前的30個細分行業:金融地產(保險、地產、銀行)、消費(啤酒、家具、酒店餐飲、白酒、廚衛電器、航空運輸等)、制造(光伏組件、工程機械、光伏輔材等)、周期(裝修建材、水泥、化肥農藥等)。

考慮到四季度以來市場整體盈利遭遇下修、部分板塊籌碼擁擠度仍然較高等因素,我們在此通過超跌程度(RSI指標)、盈利修正力度(四季度以來盈利修正情況)、狹義擁擠度(短期交易擁擠度)、廣義擁擠度(公募、外資持倉擁擠度)四大指標,選出超跌程度明顯、盈利下修幅度較小、狹義擁擠度和廣義擁擠度中等或較低的行業。

根據指標篩選結果,超跌且擁擠度較低,後續有望具備較好彈性的行業有:消費(啤酒、休闲食品、航空運輸、創新藥、生物制品、醫療服務、美容護理)、制造(軍工電子、衛星通信、鋰電池、風電)、TMT(半導體材料、光纖光纜)、周期(稀土)。短期來看,若市場底部修復,這些行業具備較高的配置價值。

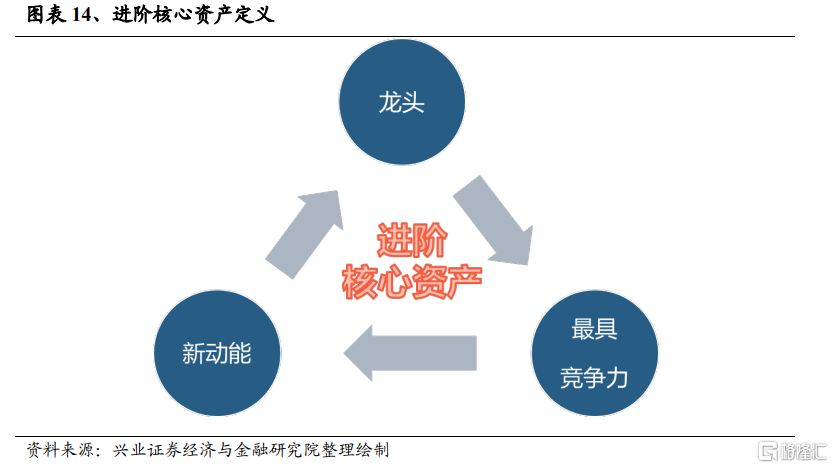

四、中期,建議配置進階核心資產——明年的破局勝負手

在12月11日發布的報告《回歸與破局:進階核心資產——2024年A股策略展望》,我們已經深入分析並明確指出——“2024年,我們更傾向於風格再平衡,優質龍頭資產當前不論從勝率還是賠率角度,均已具備較高的投資價值。”

提到龍頭,許多投資者第一反應仍是以“茅指數”、“寧組合”爲代表的核心資產。但實際上,核心資產內部結構已經在發生質的改變。

在經濟高質量發展時代,核心資產應該是不躺平、不甘平庸,最好能在海外闖出天地的新動能龍頭。爲予以區別,我們將其定義爲“進階核心資產”。“進階核心資產”有望成爲打破過去幾年市場困局、走出破局之道的勝負手。

4.1、什么是進階核心資產?

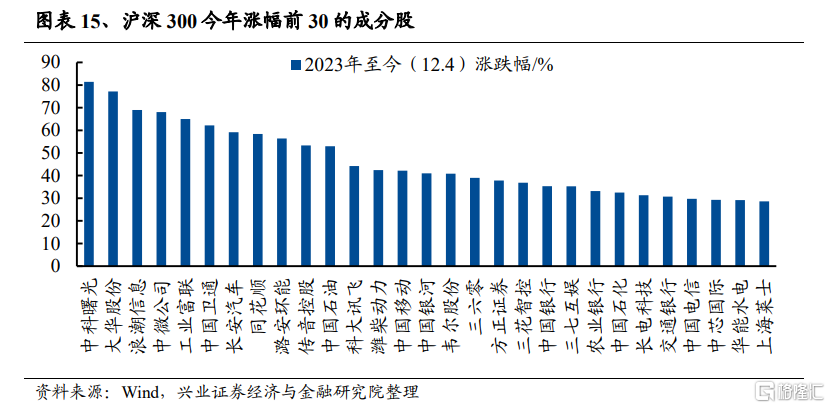

進階核心資產:不躺平、不甘平庸,代表中國最具競爭力的新動能龍頭。當前經濟正在傳統動能驅動轉向新動能驅動,新動能是未來增長空間最爲廣闊的領域,經濟高質量發展中已經誕生了一批不躺平、不甘平庸,已經具備核心競爭力、甚至在海外闖出天地的新動能龍頭——進階核心資產。以滬深300爲例,不同行業的龍頭已經开始出現顯著分化,即使今年滬深300仍下跌,但仍有近50只個股漲幅超過20%,如高端制造、TMT中的龍頭公司。

4.2、如何尋找進階核心資產?

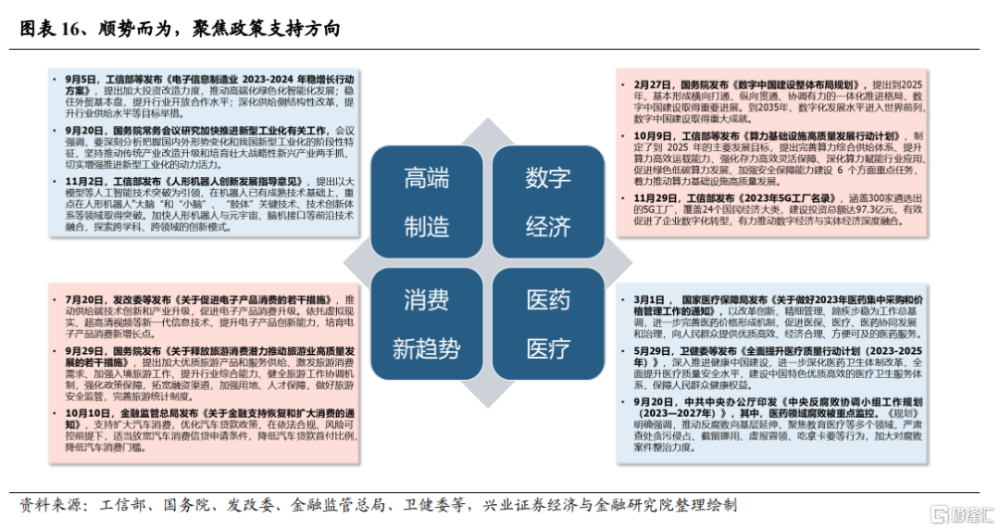

一是順勢而爲,聚焦政策支持的產業方向。近些年來,高端制造、數字經濟、消費等方面政策呵護支持力度不斷加強,新型工業化、機器人、數字中國、數據要素、安全可控、擴消費等政策密集,推動經濟高質量發展。

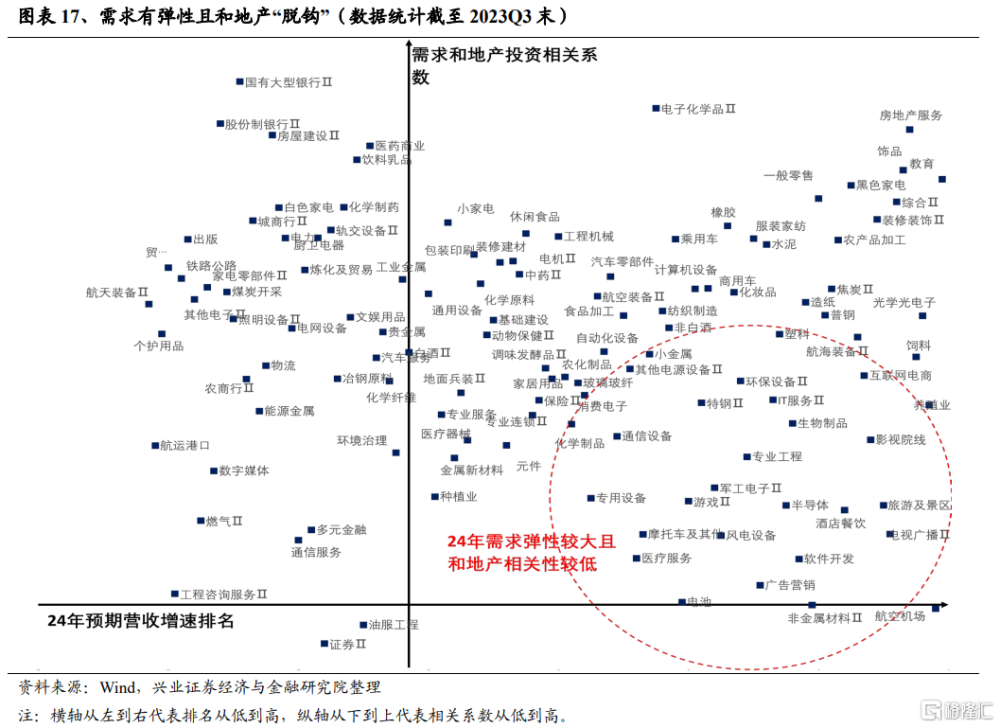

二是考慮到地產仍是經濟的拖累項,尋找與地產“脫鉤”但需求有彈性的方向。根據各行業營收與地產投資相關性來定位各個行業與地產的相關性,在明年地產投資增速仍有壓力的背景下,尋找與地產投資相關度低且明年有望持續改善的行業。如TMT(半導體、IT服務、通信設備、軟件开發等)、高端制造(軍工電子、電池等)、服務消費(航空機場、旅遊景區、酒店餐飲等)、醫藥(醫療服務、生物制品等)。

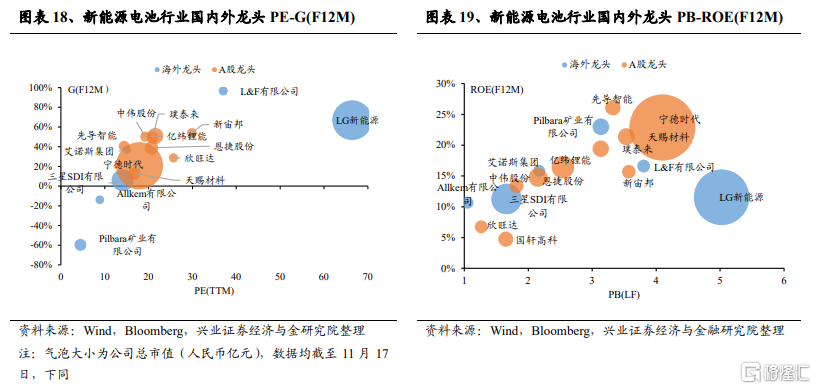

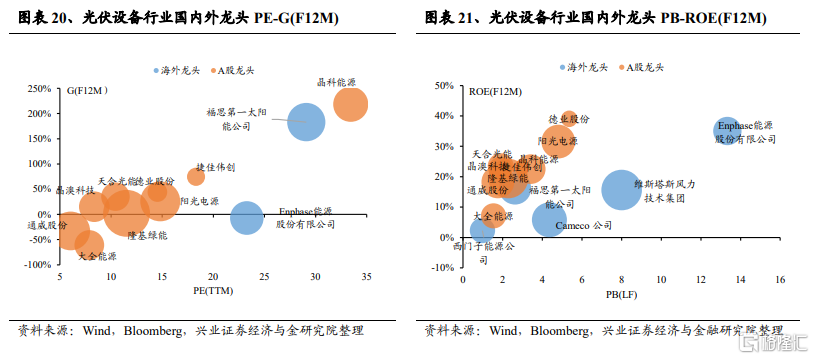

三是尋找已具備全球競爭力的龍頭企業。當前我國新能源產業、汽車產業、消費電子、互聯網、家電、白酒等諸多行業已不僅是中國的核心資產,而且已經成長爲具備全球競爭力的龍頭企業。即使站在全球資產配置角度,這些資產也有望獲得全球資金的青睞。

4.3、行業視角下,如何配置進階核心資產?

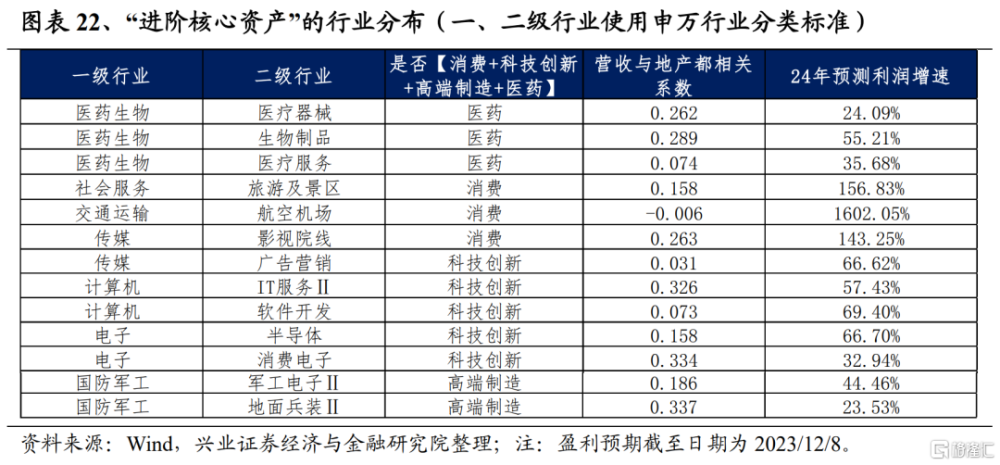

遵循如下思路,根據定量條件梳理出一批更容易誕生“進階核心資產”的行業板塊:

1)行業2024年業績增速優於23年(較21年兩年復合)、24年業績增速爲正、最近一個季度對明年的預期有所上修;

2)行業與【消費+科技創新+高端制造+醫藥】等經濟結構新亮點相關,且營收增速和【地產投資累計同比】的相關性小於0.4。

與此同時,結合對產業趨勢的分析,我們篩選出科技(半導體、消費電子、IT服務、軟件开發、元件、廣告)、高端制造(地面兵裝、軍工電子)、醫藥生物(醫療器械、生物制品、醫療服務)、消費(旅遊景區、航空機場、影視院线)。

風險提示

關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:本文來自興業證券2023年12月24日發布的《底部區域,哪些方向值得期待?——A股策略展望》,分析師 :張啓堯 S0190521080005;張倩婷 S0190521110002;胡思雨 S0190521110003;張勳 S0190520070004;吳峰 S0190510120002;楊震宇 S0190520120002;研究助理:陳東元

標題:底部區域,哪些方向值得期待?

地址:https://www.iknowplus.com/post/66193.html