美國制造業復蘇前景如何?

前言:市場上預測美國經濟需求側(居民消費)的辦法早已汗牛充棟,但預判美國供給側的邏輯卻寥寥無幾,申萬宏源在下文通過對美國ISM制造業PMI的框架性分析論證爲何美國經濟具備較強韌性(GDP核算的是經濟的總供給),以及PMI對於金融市場的意義。

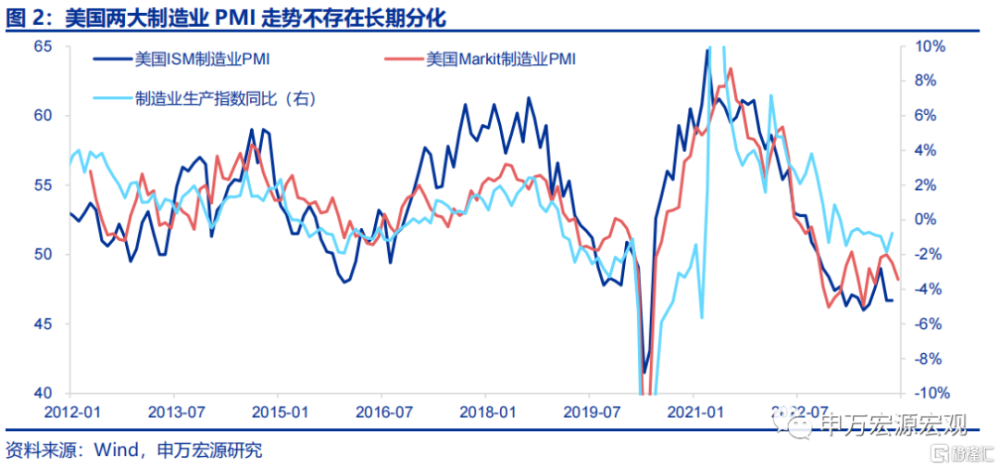

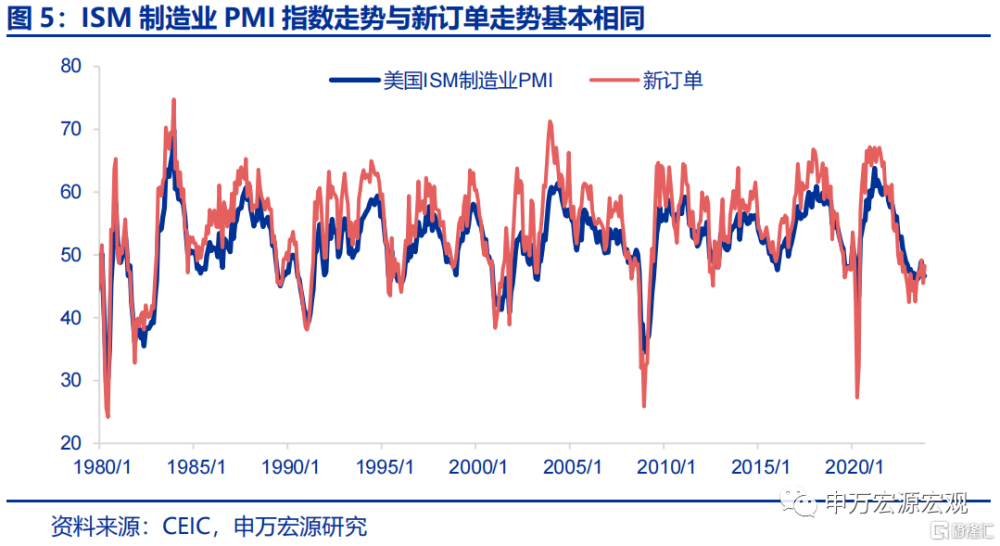

制造業PMI爲何重要?1)PMI優勢在於每月公布最“早”,覆蓋多條經濟數據。但PMI數據體現了很大的“預期”成分,更傾向於放大真實數據波動,所以PMI數據更多提供的是方向性上的判斷(收縮還是擴張),而非幅度上的准確衡量。2)美國兩大制造業PMI走勢不存在長期分化。美制造業PMI共有兩大主流口徑,一是本文着重分析的ISM制造業PMI,二是Markit口徑的制造業PMI,歷史上時常會出現短期內兩口徑PMI走勢不同的情況,這是主要由於其統計、編制口徑不同,但兩者在長期內不存在根本上的趨勢分化。

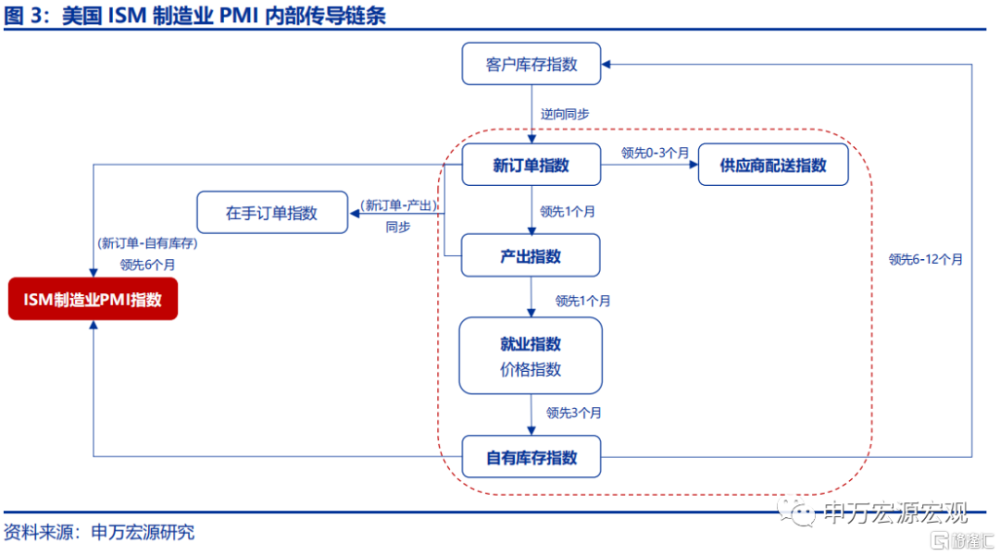

2024年美國ISM制造業PMI回升可期。1)美國ISM制造業PMI內部傳導鏈條:始於客戶庫存,終於自有庫存。美ISM制造業PMI的計算過程涉及到5個分項全部處於同一傳導鏈條上。客戶庫存處於傳導鏈條的最前端,與新訂單指數有較強的逆相關性,而新訂單分別領先產出、就業、自有庫存指數1、2、5個月,同時新訂單指數領先供應商配送指數約0-3個月,最後自有庫存指數通過6個月-1年左右傳導回客戶庫存指數,完成閉環。換句話說,客戶庫存驅動需求(新訂單),進而帶動生產(產出、就業),最後影響庫存自身,這象徵着由客戶庫存驅動的美國庫存周期。2)中期邏輯:客戶庫存指向新訂單指數向上潛力較大。客戶庫存已至歷史高位,導致當前新訂單指數低於50,但未來隨着客戶庫存回落,新訂單指數或將开啓回升趨勢,向後影響產出、就業等指數,並帶動整體PMI指數改善。3)短期线索之一:新訂單-自有庫存缺口指向PMI可能反彈。處於傳導鏈條最前端的新訂單減去鏈條最末端的自有庫存所得出的缺口,能夠對整體PMI指數有領先作用。4)短期线索之二:美聯儲轉鴿後金融條件的放松也有利於PMI改善。利率環境是影響制造業投資的重要因素,根據當前美芝加哥金融狀況指數回升(美聯儲表態偏鴿),未來美ISM制造業回升的外部環境是改善的,且可持續性較強(美聯儲2024年开啓降息)。

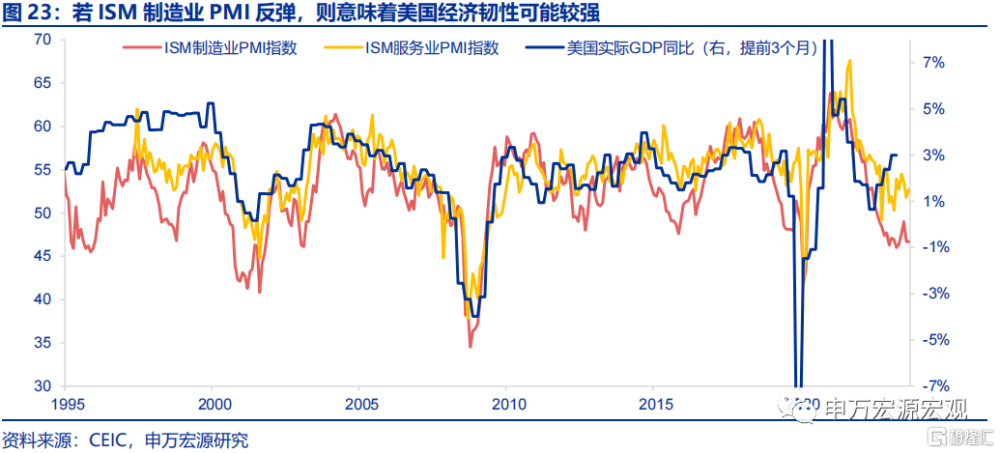

美制造業PMI對應的經濟邏輯:經濟韌性、企業投資可期、補庫存可持續。1)ISM制造業PMI對應經濟數據:全面覆蓋供給側。2)若美ISM制造業反彈,則指向美國經濟韌性較強,經濟增速或可避免深度下探。雖然美國制造業部門佔GDP比重並不大,但在經濟供需循環中佔據供給端的重要位置,使其具備 “順周期”特性,顯現爲ISM制造業PMI走勢與美國實際GDP同比高度相似,且領先經濟增速約3個月。3)“蝴蝶效應”:企業利潤、設備投資預計向好。一方面,拜登的在岸化/本土化政策落地已逐步過渡至第二階段——設備投資改善,體現爲耐用品新訂單增速持續向上(新訂單指數)。另一方面,未來制造業PMI的回升也意味着PPI(價格指數)——企業盈利——設備投資鏈條可能強化。4)美國制造業補庫存持續,但這真的領先我國出口嗎?美制造商已進入補庫存階段,未來若自有庫存指數滯後於新訂單指數(5個月)而改善,則意味着更大幅度的補庫存在2024年是可以期待的。申萬宏源認爲,美庫存變動不但是美國內供需匹配後的結果,從實際數據上看還滯後於我國對美出口6個月左右,並非領先指標。申萬宏源挑選了計算機&電子及運輸設備兩個已經开始補庫的行業,也能發現我國對美相應出口領先美國庫存變動。5)小結:小幅上修2024年美國經濟增速至1.3%。

總結:PMI回升前景使得美經濟、金融市場均更具韌性。上文提到PMI價格指數/PPI對應美國企業盈利,這一關系使得制造業PMI實際上與美股市場盈利增速也有較大關系,進而驅動美股市場波動,進一步看,從PMI回升這一假設推演,美居民來源於金融市場的收入實際上是更爲增厚的,從而反哺經濟韌性。

風險提示:美聯儲緊縮對經濟影響超預期,地緣政治風險,財政緊縮超預期。

以下爲正文

市場上預測美國經濟需求側的辦法早已汗牛充棟,但預判美國供給側的邏輯卻寥寥無幾,申萬宏源在下文通過對美國ISM制造業PMI的框架性分析論證爲何美國經濟具備較強韌性(GDP核算的是經濟的總供給),以及PMI對於金融市場的意義。市場對於2024年美國經濟分歧極大,對2024年GDP增速預期從接近0%(硬着陸)到超過2%(軟着陸)。申萬宏源此前報告已從居民個稅優惠、企業部門融資壓力等方面分析指出美國2024年經濟可能仍有較強韌性,詳細分析見《密雲不雨-2024年海外經濟展望》(2023.11.23)。

1. 制造業PMI爲何重要?

1.1 PMI優勢在於每月公布最“早”,覆蓋多條經濟數據

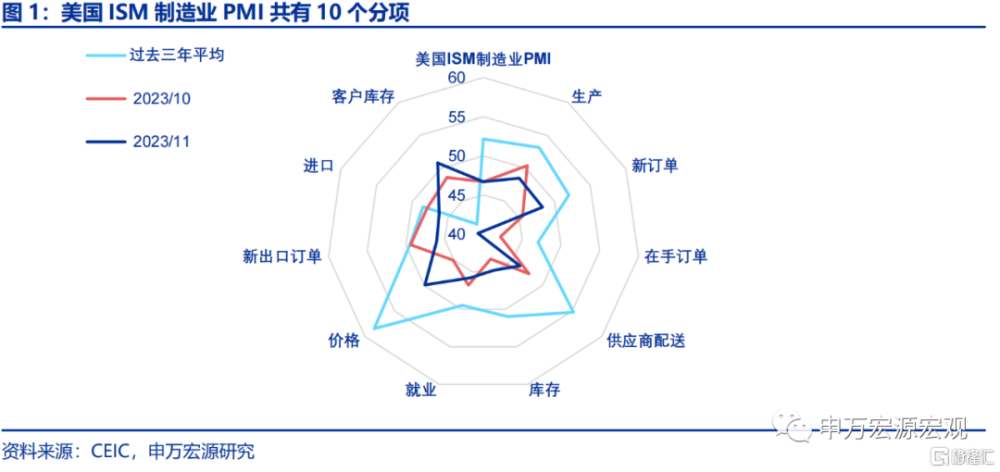

PMI簡介:PMI全稱“Purchasing Managers’ Index”,直譯爲採購經理指數,本文主要分析美國供應管理協會(The Institute for Supply Management,ISM)公布的制造業PMI,是通過對制造商企業的月度調查結果匯總、編制而成。美國ISM制造業PMI共有十大子指數,主要反映美國制造商的經營情況,如新訂單、就業等。超過50的PMI數據意味着制造商部門正在擴張,而低於50則意味着收縮,PMI數據相較50的距離代表了制造業部門擴張/收縮的幅度。

作爲領先指標,美國ISM制造業PMI的數據優勢主要在於“早”,是每個月最先公布的經濟數據(每月第一個工作日),能夠對當月後續公布的多項經濟數據做出指引,如就業指數對應非農數據(每月第一個周五)中的制造業就業,每月最早公布的PMI數據能夠建立起對除了零售數據之外大多數月度美國經濟數據的初步預期。

但由於PMI是通過調查問卷統計匯編得出,而非真實經濟數據,使得PMI數據同時體現了很大的“預期”成分,更傾向於放大真實數據波動,所以直觀上PMI數據更多提供的是方向性上的判斷(收縮還是擴張),而非幅度上的准確衡量。

1.2 美國兩大制造業PMI走勢不存在長期分化

值得注意的是,美國制造業PMI共有兩大主流口徑,一是本文着重分析的ISM制造業PMI,二是IHS Markit口徑的制造業PMI,歷史上時常會出現短期內兩口徑PMI走勢不同的情況,這是主要由於其統計、編制口徑不同,但兩者在長期內並不存在根本上的趨勢分化。

區別之一:分項權重不同。相較於ISM制造業PMI對新訂單、產出、就業、自有庫存、供應商配送分項賦予等權重(20%),Markit制造業 PMI賦予新訂單(35%)、生產指數(25%)的權重則更高,庫存權重更低(10%)。

區別之二:樣本公司數量不同。ISM制造業PMI調查對象有900多家公司,而Markit調查公司數量爲800家左右。

區別之三:調查時間區間不同。ISM制造業PMI調查問卷通常在每月开頭寄出,大部分公司在月底寄回問卷,而Markit制造業PMI統計區間則明確是在每月下半月,從而ISM制造業PMI統計意義上的代表性實際更高。

2.2024年美國ISM制造業PMI回升可期

申萬宏源首先關注如何理解美國ISM制造業PMI內部分項之間的傳導邏輯,進而對未來PMI走勢給出判斷。

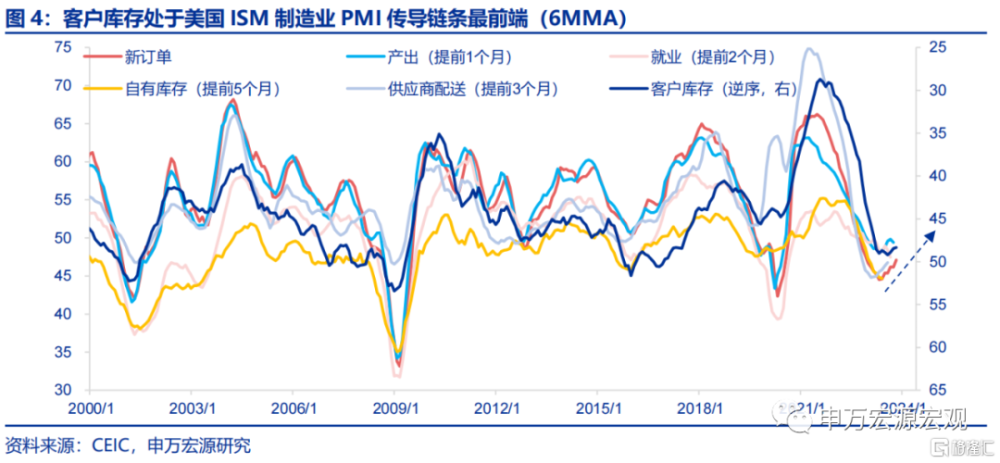

2.1 美國ISM制造業PMI內部傳導鏈條:始於客戶庫存,終於自有庫存

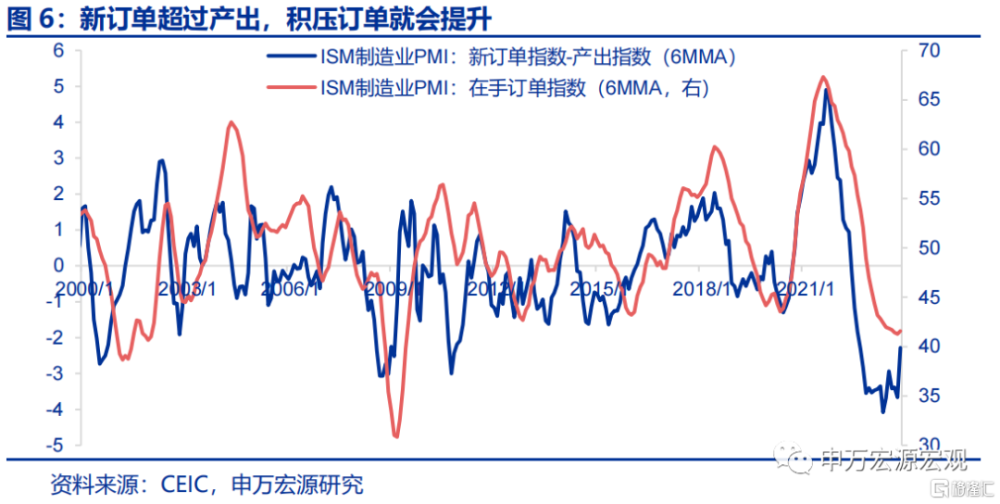

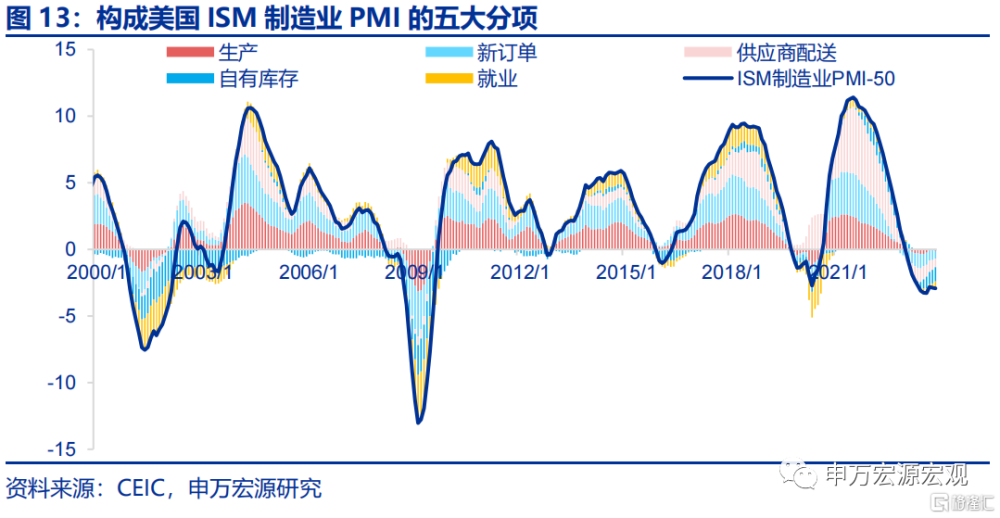

美國ISM制造業PMI內部傳導鏈條:始於客戶庫存,終於自有庫存。美國ISM制造業PMI的計算過程涉及到5個分項全部處於同一傳導鏈條上。首先,客戶庫存處於傳導鏈條的最前端,與新訂單指數有較強的逆相關性,而新訂單分別領先產出、就業、自有庫存指數1個月、2個月、5個月,同時新訂單指數領先供應商配送指數約0-3個月(若需求越強,則原材料配送越慢),最後自有庫存指數又通過6個月-1年左右傳導回客戶庫存指數,完成閉環。

換句話說,由客戶庫存驅動需求(新訂單)進而帶動生產(產出、就業),最後影響庫存自身,這象徵着由客戶庫存驅動的美國庫存周期。值得注意的是,ISM制造業PMI整體指數走勢基本與新訂單指數走勢一致,亦印證這一點。

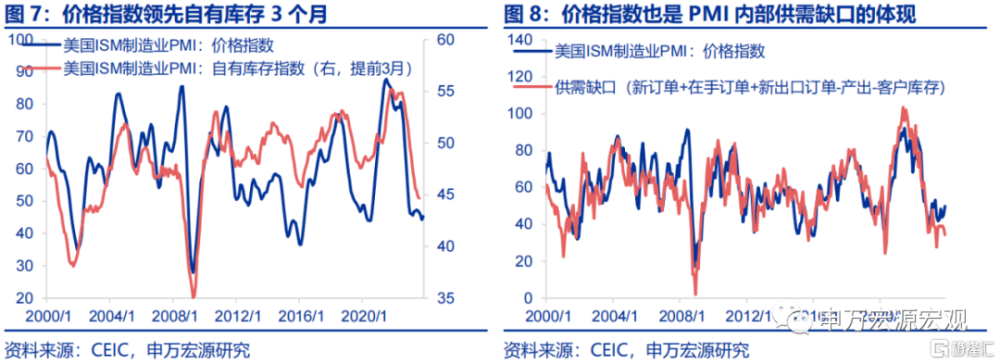

除了上文直接決定ISM制造業PMI指數水平的傳導鏈條之外,申萬宏源還總結了其他三大邏輯:1)當新訂單超過產出指數時,在手訂單指數會上升,也就是說當客戶庫存越低,訂單需求越強時,往往積壓訂單會开始提升;2)價格指數領先自有庫存3個月。和我國類似,當美國制造業PMI價格指數所對應的PPI上升時,往往會出現企業盈利提升,企業補庫存力度增強的情況。3)價格指數反映美國制造業PMI內部供需缺口。申萬宏源將新訂單、在手訂單、新出口訂單作爲需求側指標,產出、客戶庫存作爲供給側指標,發現價格指數走勢與PMI供需缺口走勢極爲相似,也符合價格變動是供需決定的邏輯。

2.2 中期邏輯:客戶庫存指向新訂單指數向上潛力較大

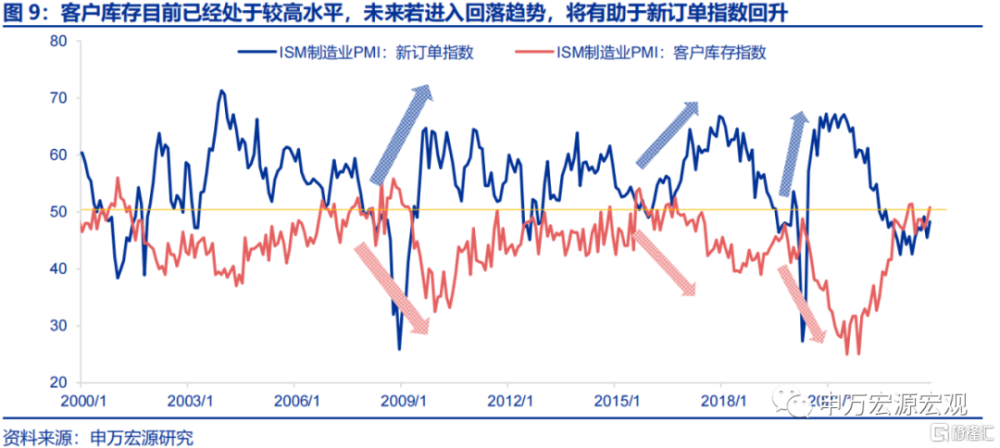

客戶庫存已至歷史高位,導致當前新訂單指數低於50,但在未來隨着客戶庫存回落,新訂單指數或將开啓回升趨勢,向後影響產出、就業等指數,並帶動整體PMI指數改善。如上文分析,客戶庫存是驅動美國制造業PMI走勢的源頭,其與新訂單指數的走勢截然相反。當前來看,美國客戶庫存指數已經達到50.8,已經處於83%歷史分位數的較高水平。從歷史關系來看,未來客戶庫存大概率將开啓回落,相應的新訂單指數將隨之回升,帶動美國ISM制造業PMI向上改善。

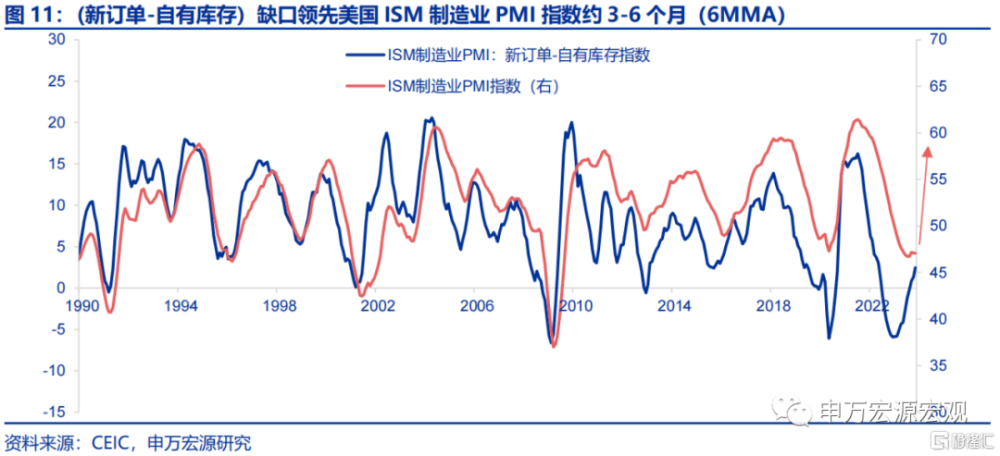

2.3 短期线索之一:新訂單-自有庫存缺口指向PMI可能反彈

(新訂單-自有庫存)缺口指向ISM制造業PMI或即將反彈。上文提到,美國ISM制造業PMI計算中使用的5大分項均同屬同一邏輯傳導鏈條,那么處於鏈條最前端的新訂單減去鏈條最末端的自有庫存所得出的缺口,就能夠對整體PMI指數有領先作用,根據下圖申萬宏源可以看出(新訂單-自有庫存)缺口領先美國ISM制造業PMI指數約3-6個月,近半年以來美國新訂單指數回升(反映耐用品新訂單強勢,或是制造業回流政策之功,下文詳細分析),而自有庫存(制造業原材料庫存)不斷去化,爲美國ISM制造業PMI指數積累了向上動能。

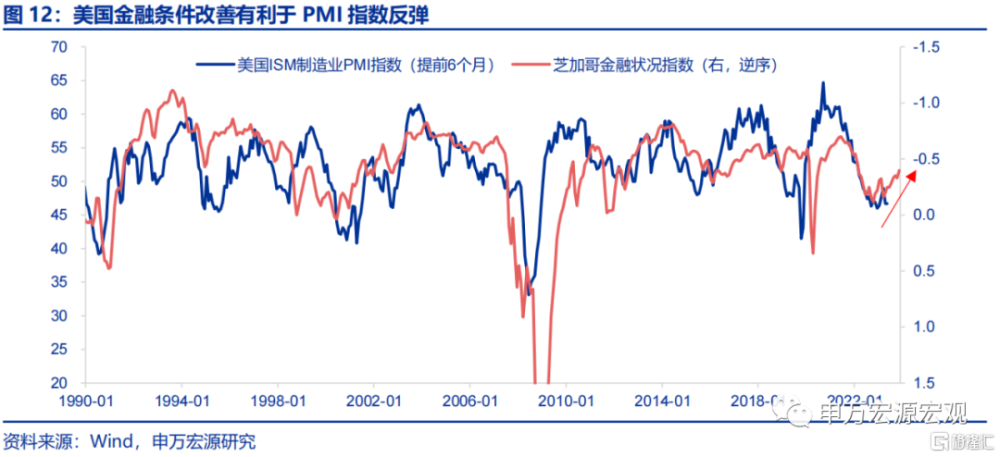

2.4 短期线索之二:美聯儲轉鴿後金融條件的放松也有利於PMI改善

美聯儲轉鴿後金融條件的放松也有利於PMI改善。從另一角度出發,由於美國ISM制造業PMI指數與制造業產出、制造業投資有關,而利率環境又是影響制造業投資的重要因素,如2022年以來美聯儲進行的加息操作抑制了企業投資,這一點描述多次在美聯儲報告中出現。所以,根據當前美國芝加哥金融狀況指數回升(美聯儲基本停止加息,表態偏鴿),未來美國ISM制造業回升的外部環境也是改善的,並且可持續性較強(美聯儲2024年开啓降息)。

2.5 小結:美國ISM制造業PMI即將進入回升區間

基於“一條中期邏輯,兩大短期线索”,申萬宏源認爲美國ISM制造業PMI 2024年上半年進入回升區間的概率是較高的。中期邏輯爲客戶庫存已至高位,未來回落趨勢有利於新訂單指數向上改善,可帶動PMI內部鏈條改善,短期线索分別爲(新訂單-自有庫存)缺口以及金融條件放松對ISM制造業PMI的領先作用。

3.美制造業PMI對應的經濟邏輯:經濟韌性、企業投資可期、補庫存可持續

3.1 ISM制造業PMI對應經濟數據:全面覆蓋供給側

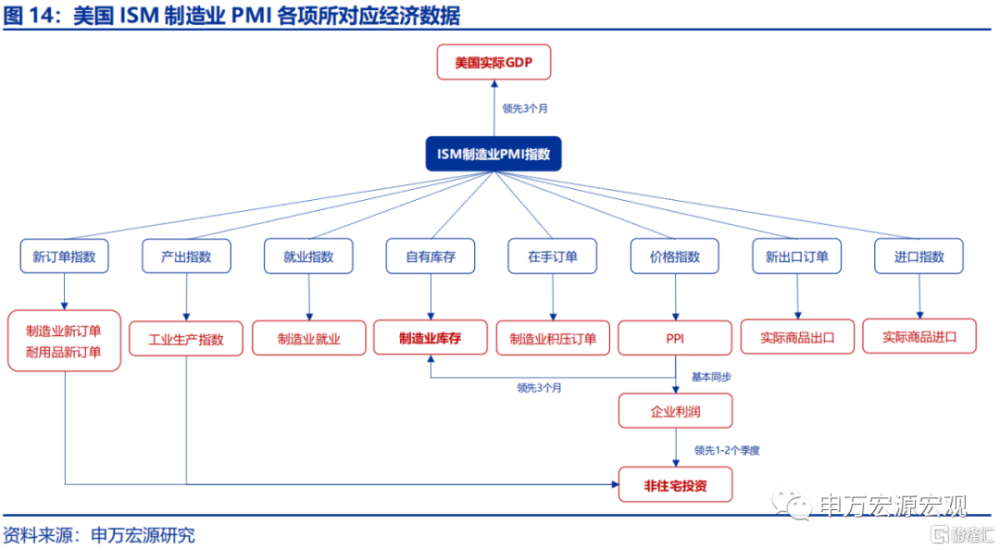

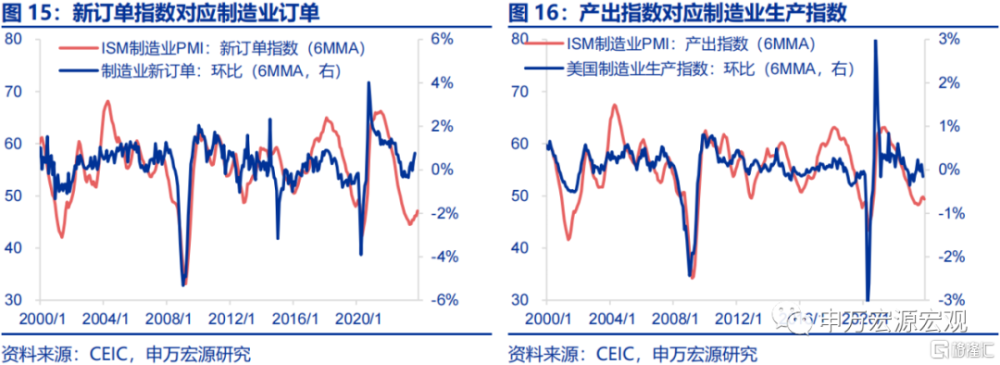

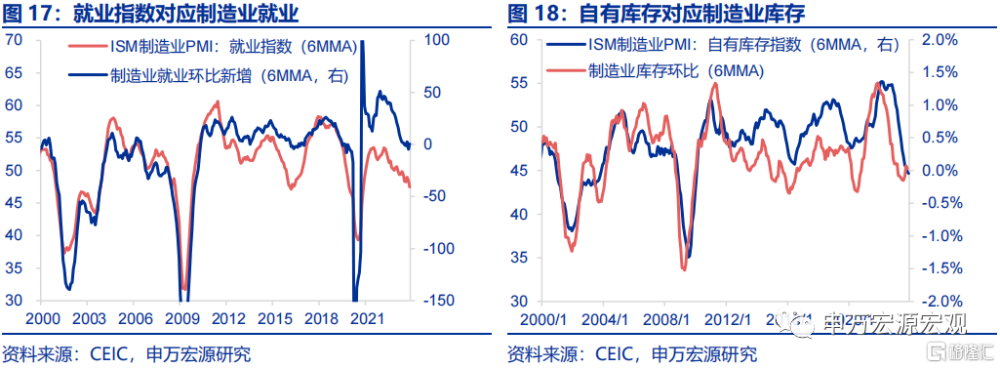

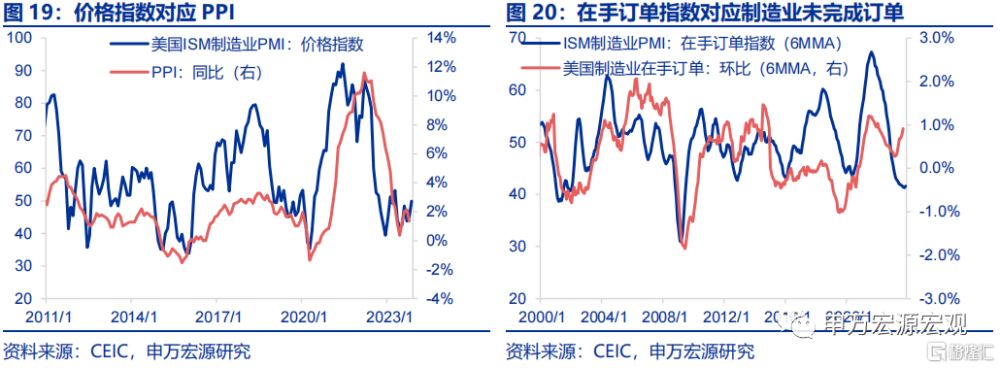

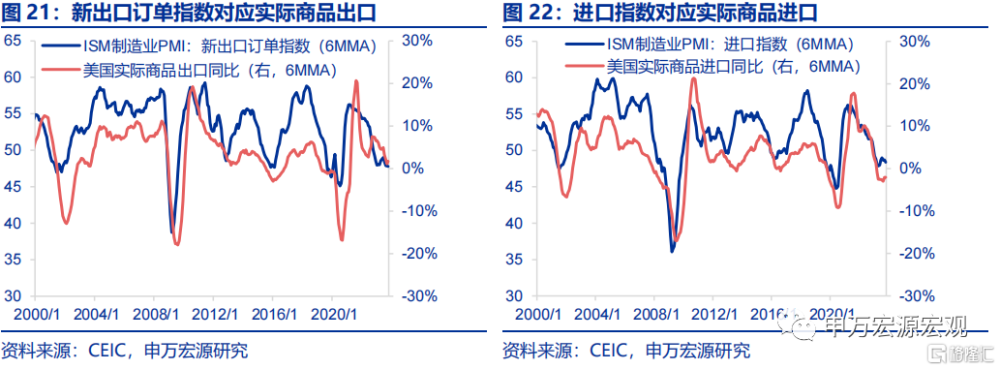

美國ISM制造業PMI指數的10個分項中有8個直接對應經濟數據,覆蓋制造業部門需求、生產、價格、庫存全方面信息,如下圖所示:1)新訂單指數對應制造業新訂單/耐用品新訂單;2)產出指數對應制造業生產指數;3)就業指數對應非農就業中的制造業就業;4)自有庫存對應制造業庫存;5)在手訂單對應制造業積壓訂單;6)價格指數對應PPI;7)新出口訂單指數對應實際商品出口;8)進口指數對應實際商品進口。

3.2 若美ISM制造業反彈,則指向美國經濟韌性較強

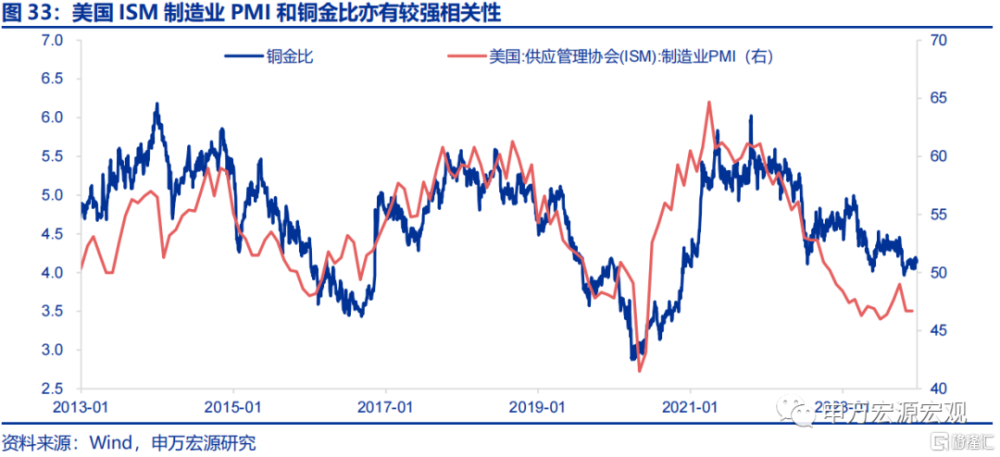

若美ISM制造業反彈,則指向美國經濟韌性較強,經濟增速或可避免深度下探。雖然美國制造業部門佔GDP比重並不大,但在經濟供需循環中佔據供給端的重要位置,使其具備極強的“順周期”特性,顯現爲ISM制造業PMI走勢與美國實際GDP同比高度相似,且領先經濟增速約3個月(GDP是經濟供給能力的體現)。根據上文分析,若美國制造業PMI在2024年出現反彈,即意味着美國經濟增速具備較強韌性。

3.3 “蝴蝶效應”:企業利潤、設備投資預計向好

整體ISM制造業PMI指數的反彈,不僅僅代表着美國經濟增速韌性,而且還意味着制造業PMI內部的傳導鏈條將走向強化,其“蝴蝶效應”指向美國企業盈利、設備投資增速或將受提振。

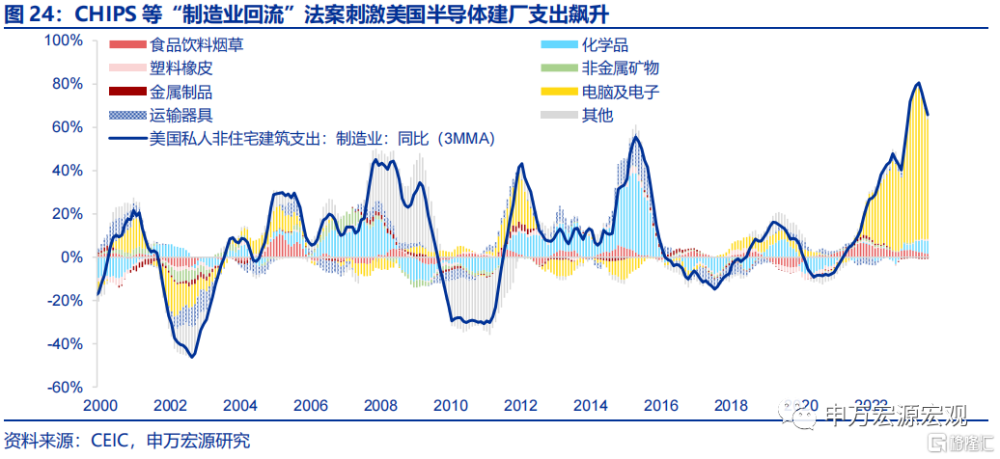

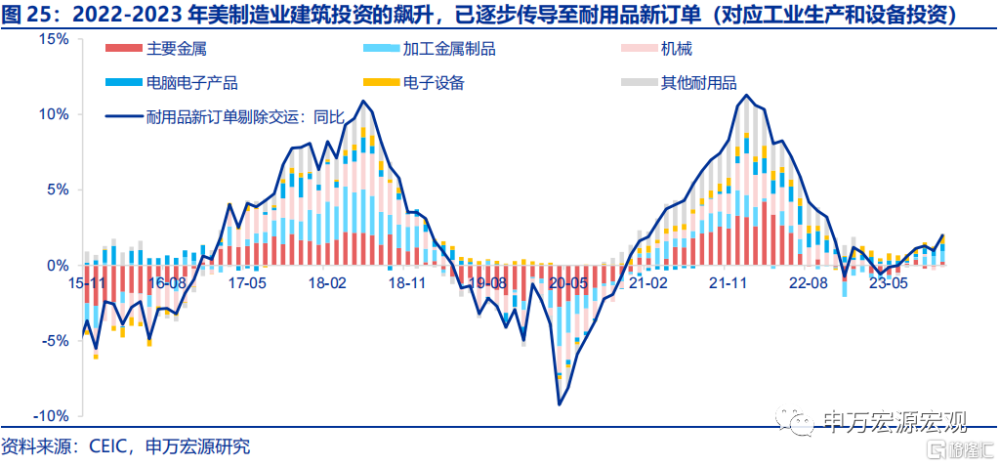

拜登政府的在岸化/本土化政策落地路徑可分爲三大階段,目前已逐漸過渡至第二階段——設備投資改善,體現爲耐用品新訂單增速持續向上,而這也對應的是制造業PMI新訂單指數近半年的回升。1)第一階段爲2021-2023年,着力通過政策激發美國制造業建築投資。2)第二階段爲2024-2025年,主要體現爲建築支出高峰值後美國設備投資受到刺激。3)第三階段爲2026年之後,即產能釋放階段,美國此輪建廠高峰約將2026年集中投產,預計將能夠大幅拉動美國工業產出,提升經濟韌性、制造業就業。

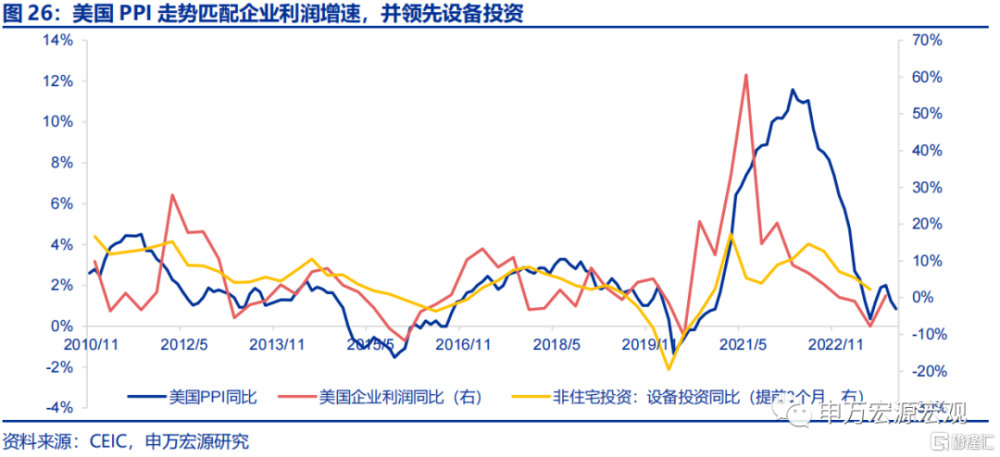

從另一方面出發,未來制造業PMI的回升也意味着PPI(價格指數)——企業盈利——設備投資鏈條可能得到強化。雖然各行業利潤受到PPI影響並不相同,但整體上PPI和企業盈利仍是正相關的,而美國企業投資更是與企業盈利密切相關。

3.4 美國制造業補庫存持續,但這真的領先我國出口嗎?

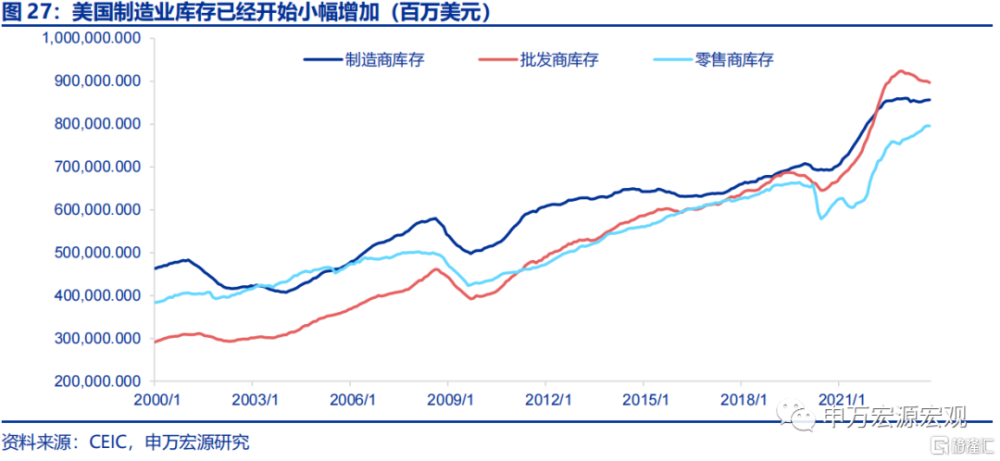

美國制造商補庫存已經开始,且2024年可持續性、幅度均將強於今年。自有庫存在ISM制造業PMI中對應制造商原材料庫存,目前無論是整體制造商庫存,還是制造商原材料庫存,均已經進入補庫存階段,未來若自有庫存指數滯後於新訂單指數(5個月)而改善,則意味着更大幅度的補庫存在2024年是可以期待的。

但美國制造業庫存的啓動,能否拉動我國出口呢?申萬宏源認爲,美國庫存變動不但是美國國內供需匹配後的結果,從實際數據上看還滯後於我國對美出口6個月左右,並非領先指標。同時,申萬宏源挑選了計算機&電子及運輸設備兩個已經开始補庫的行業,也能發現我國對美相應出口領先美國庫存變動。

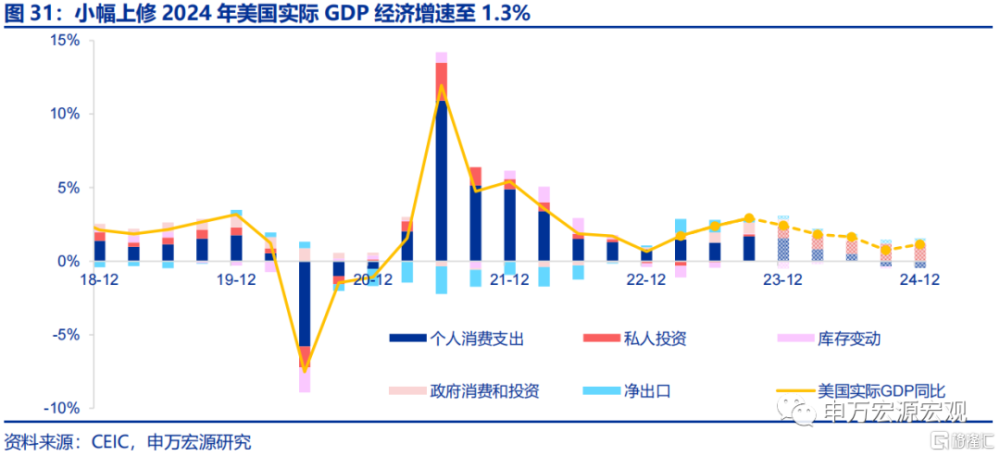

3.5 小結:小幅上修2024年美國經濟增速至1.3%

綜上,未來美國ISM制造業PMI向上的趨勢指向美國經濟更加樂觀的前景,主要有三點增益效果:1)制造業PMI本身對應美國實際GDP增速更具備韌性;2)美國企業利潤、設備投資預計向好;3)制造業補庫存可以持續。基於以上論點,申萬宏源小幅上修2024年美國實際GDP經濟增速至1.3%。

4.總結:PMI回升前景使得美經濟、金融市場均更具韌性

總結上文,未來美國ISM制造業PMI轉爲向上的可能性較高,使得申萬宏源對2024美國經濟、金融市場邊際上更爲樂觀。上文提到PMI價格指數/PPI對應美國企業盈利,這一關系使得美國制造業PMI實際上與美股市場盈利增速也有較大關系,進而驅動美股市場波動。從PMI回升這一假設推演,美居民來源於金融市場的收入實際上是更爲增厚的,從而反哺經濟韌性。

注:本文來自申萬宏源2023年12月25日發布的《見微知著:美國制造業復蘇前景如何?——美國ISM制造業PMI分析框架及展望》,分析師:王茂宇 王勝

標題:美國制造業復蘇前景如何?

地址:https://www.iknowplus.com/post/65446.html