掘金小盤股,可選的基金有哪些?

今年以來,小微盤股如火如荼的行情吸引了大批投資人的目光。

從市場主要指數來看,截至12月13日,滬深300年內跌幅達12.97%,中證500同樣下跌6.09%;

而同期的小盤指數,如國證2000,卻有1.07%的漲幅,可謂逆勢上漲。

另有萬得自行編制的微盤股指數,年內取得了47.6%的漲幅。

那么,這樣的微盤股能投嗎?有沒有什么基金會關注這一類機會呢?且和投資報一起來看。

投資小盤股的兩種選擇

我們先將目光放到萬得微盤股指數本身。

這是萬得公司編制的概念指數,它將“微盤股”定義爲——全部A股中市值居於後400的個股,剔除ST、*ST、退市整理股、首發連板未打开的標的。

值得一提的是,這是一只每日更新成分股的指數。

對於絕大多數常見的寬基指數,比如滬深300、中證800、國證2000,指數成分股的更新頻次是每半年調一次。

更新的頻次越高,普通投資者想要跟蹤這一指數的難度就越大。

而另一方面,由於萬得微盤股指數是將公司市值排序後,

從小到大選擇400支成分股,因此,每日調進調出的過程,就相當於自動進行高拋低吸——

即拋掉當天漲出市值後400的股票,同時吸入跌進市值後400的標的。

這可能也是萬得微盤股指數表現要好於國證2000的原因之一。

目前,市場上還沒有跟蹤這一指數的公募基金。

那么,如果想要投資小微盤,留給基民的選擇或許主要有這兩種——

一是選擇策略盡量靠近微盤股指數的基金,

雖然這一類基金的淨值會稍微落後於指數本身,但與指數走勢的相關性較強;

另一類選擇,就是選擇其他小盤股指數的基金,

比如基於國證2000做增強策略的基金,通過這種方式也有望分享到小盤股的行情。

國證2000每半年更新一次成分股,這給基金經理提供了更好的實操性,市場上也有不少對標國證2000的基金可選。

挖掘機構“隱藏款”

採用小盤策略的主動基金

先來看第一類,與萬得微盤股指數走勢較爲相近的基金。

基金經理的具體策略多不爲外界所知,我們採取最直觀的辦法,也就是觀察基金的淨值表現與微盤股指數之間的關聯。

根據萬得統計公布的關聯系數,我們選擇系數在0.8以上的基金,排除掉今年新成立的新基金之後,共有30只基金取得正收益。

數據來源:Wind,收益率截至2023.12.13,相關系數截至2023.11.28

上述30只基金中,以量化基金居多,

如馬芳管理的國金量化多因子、孫蒙管理的華夏智勝先鋒、盛豐衍管理的西部利得量化成長等,都是近兩年曝光度比較高的量化基金。

其中也不乏疊加主動選股來做小盤股策略的基金經理。

以廣發百發大數據策略成長基金經理葉帥爲例,該基金將主動選股和量化策略相結合,來重點捕捉小盤風格類股票的投資機會。

葉帥任職於廣發基金穩健策略部,這個部門的負責人正是大家熟知的林英睿。

在今年的基金一季報中,基金經理葉帥用這段話詳細描述了自己的投資策略——

“基於對於市場交易結構、市場風格的理解和分析,我們將選股範圍錨定在估值安全邊際較高的小盤池子。

相對而言,從策略的交易擁擠度、風格的持續性和穩定性等角度,我們認爲長期來看,

在具備小盤價值風格特徵的股票池內進行高成長股票的挖掘,是一種比較有效率、比較有潛力的研究路徑,也是我們在勝率和賠率框架下尋找到的一個較優解。”

從定期報告披露的持倉來看,該基金持倉有兩個特點:一是偏小盤股,在2022年年報和2023年中報中,該產品完整持倉的平均市值分別爲35.47億和81.96億;

二是股票質地還不錯,在2022年年報和2023年半年報的重點持倉股票中,絕大多數均保持盈利,ROE(TTM)達到10%~20%。

而從換手率來講,葉帥接手以來,基金在2022年的換手率僅有2倍出頭(明顯低於同期的量化基金),也與基金經理自我闡述的策略相符。

從結果來看,這只不同於諸多量化基金的小盤價值策略基金也贏得了機構投資者的青睞。

根據2022年年報以及2023年中報披露的數據,這只基金的機構投資者比例分別達到了92.78%、96.19%;

截至12月13日,這只“機構精選”產品在今年取得了10.46%的回報,顯著跑贏了同期市場主要指數。

國證2000指數增強

掘金小盤成長

第二類,基民們還可以選擇基於國證2000做增強策略的基金。

從指數來講,其成分股雖然不是像微盤股指數一樣按照市值從小到大來排序選擇,但平均市值也在100億以下。

從市值分布來看,國證2000中僅有19只股票的市值高於200億,有386只股票的市值在100億到200億之間;

而剩余的大部分,也就是有1593只股票的市值是在100億以下。

其中還有不少公司,市值僅有20億出頭,是名副其實的小微盤股。

對於基於國證2000做增強策略的基金來說,其選股自然是聚焦在小微盤公司中捕捉機會。

一來,小盤公司有其自己的優勢,尤其是科創屬性的中小市值公司,往往代表着新技術、新業態、新領域的开拓者,提供的是獨特的價值和增長潛力。

二來,基金經理借助量化策略,又可以填補中小市值公司研究不足的缺點,通過多維度、多元化數據的支持,來高效跟蹤覆蓋中小市值領域的公司。

今年國證2000的走勢,可以說是上半年迎來一波上漲,下半年也有小幅回調。據Wind統計,截至12月13日,國證2000指數近半年下跌4.51%,雖然略好於滬深300的-12.35%以及中證500的-8.63%,但仍爲負數。

因此,能在近半年跑贏指數的基金尤爲難得。

從最近半年的基金業績曲线跟國證2000指數的對比來看,下半年來表現較好的有兩只基金,一只是易威、李育鑫管理的廣發量化多因子,另一只是蘇秉毅管理的大成景恆。

超額明顯,

近半年跑贏國證2000

廣發量化多因子的基金經理是易威、李育鑫,該基金成立於2018年3月21日,是一只混合型基金,股票資產佔基金資產的比例爲0-95%。

圖1:廣發量化多因子與國證2000指數走勢對比圖

數據來源:wind,近半年(2023.6.14至2023.12.13),基金歷史業績不代表未來表現,市場有風險,投資須謹慎

根據公开資料,該基金的策略是通過自主研發量化多因子模型選擇股票,採用多因子模型(含價值、成長、基本面、市場、其他因子等)對個股的投資價值以及組合的風險收益特徵進行綜合評判,精選具有較高投資價值的上市公司構建股票組合。

根據2023年中報和三季報,廣發量化多因子混合的權益資產佔比分別爲89.91%和92.89%,表明基金保持高倉位運作。

作爲量化選股基金,廣發量化多因子的持股集中度也相對較低。從三季報來看,基金的前十大集中度僅有4.91%,較其他同類量化基金的平均水平(25.01%)要更低一些,其中持股比例最高的鷗瑪軟件的佔比僅爲0.47%。

因此,在持倉風格上來說,廣發量化多因子可以說是非常均衡分散地投資於小市值股票。

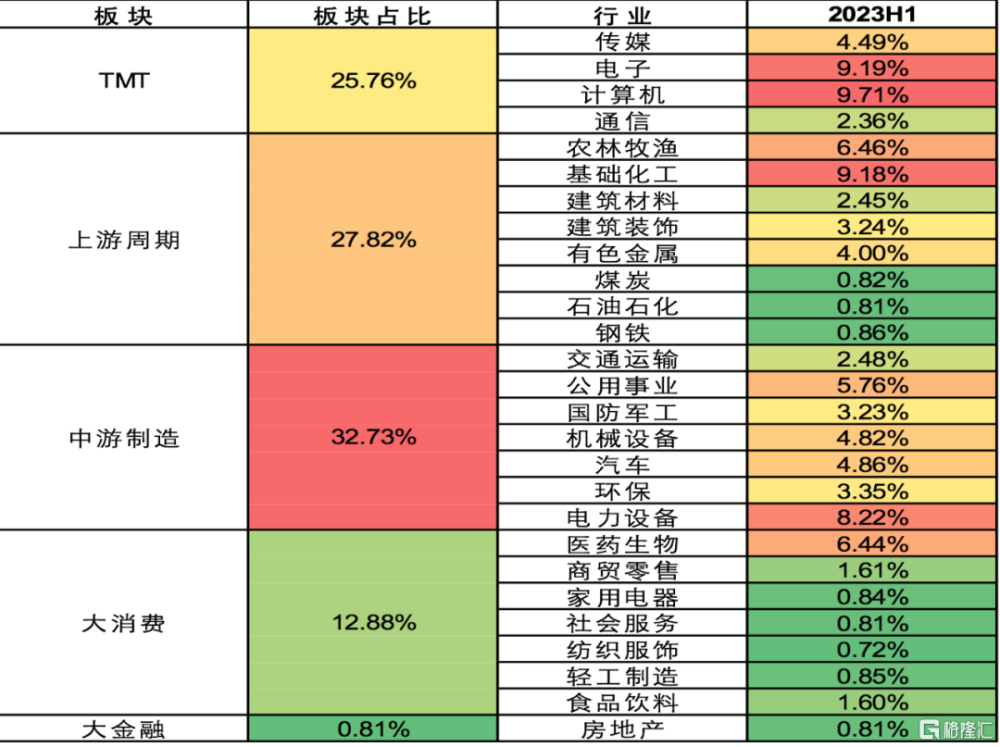

另一方面,從行業配置來看,仍以中報持倉爲例,廣發量化多因子重配的方向基本可以歸結爲TMT、上遊周期、中遊制造三大領域。

圖2:廣發量化多因子板塊及行業配置佔比(2023年中報)

而從細分行業來講,廣發量化多因子的前五大重倉行業分別爲計算機、電子、基礎化工、電力設備和醫藥生物,佔比分別爲9.71%、9.19%、9.18%、8.22%、6.44%。

將TMT板塊所包含的計算機、通信、傳媒與電子四個行業加總,廣發量化多因子在TMT的持倉佔比達到25.76%,呈現小盤成長風格。

而在2023年6月末,國證2000指數成分股在TMT行業的持倉權重合計佔比爲27.23%。

對比來看,廣發量化多因子在TMT行業上的暴露,跟國證2000指數的持倉佔比較爲接近。

如果你也對小市值股票比較感興趣,想從中捕捉成長風格股票的機會,不妨關注一下廣發百發大數據策略成長(001734)或是廣發量化多因子(005225)。

標題:掘金小盤股,可選的基金有哪些?

地址:https://www.iknowplus.com/post/65301.html