2024年展望 | 白酒的最大變數在五糧液?

圖片來源於網絡

中國酒業協會理事長宋書玉相當於官宣了白酒行業的敦刻爾克時刻。

他說:“中國酒業發展正面臨着經濟增長、消費復蘇、人口迭代等諸多變量帶來的種種挑战,白酒產業經歷了一段時間的高歌猛進,已經逐步向市場釋放出長期積累的產業矛盾,市場消費正在進行深刻變革。”

宋書玉是於2023年12月18日在五糧液第二十七屆12·18共商共建共享大會上說出這番話的。而此前3天, “巴倫中國主題閉門會”上的大熱門正是五糧液。在這個以“價格下行趨勢中的白酒投資”爲題的閉門會上,與會嘉賓(名單附後)普遍認同,五糧液是中國白酒接下來的行業巨變中,最關鍵的一個因素。

以敦刻爾克爲參照,選擇大撤退的一方後來完成了大反攻,依然高歌猛進的一方則最終潰敗。那么,五糧液要扮演什么角色呢?

在第二十七屆12·18大會上,五糧液集團(股份)公司董事長曾從欽表示, 2024年,五糧液將推動價格加快向品牌價值合理回歸。

這看起來非常“穩”,但背後似乎隱藏有兩個完全相左的策略。

曾從欽2022年升任五糧液集團董事長後提出,到2025年,五糧液銷售收入突破1000億元,利稅總額達800億元。這顯然還是對行業老大貴州茅台的緊盯策略。

從銷售收入角度看,五糧液曾經在白酒老大的位置上坐了十多年。根據一份“1996年全國白酒企業銷售收入20強”數據,五糧液以23.6億元高居榜首,貴州茅台則以5.1億元僅居第17。2013年,貴州茅台开始坐上老大寶座,其收入比五糧液整整多了四分之一;其市值則是五糧液的兩倍以上。(參見圖1、圖2)

被貴州茅台全面超越以後,五糧液上演了漫長的“老二追趕老大”戲碼。截至2023年,五糧液剛好當了10年白酒老二。

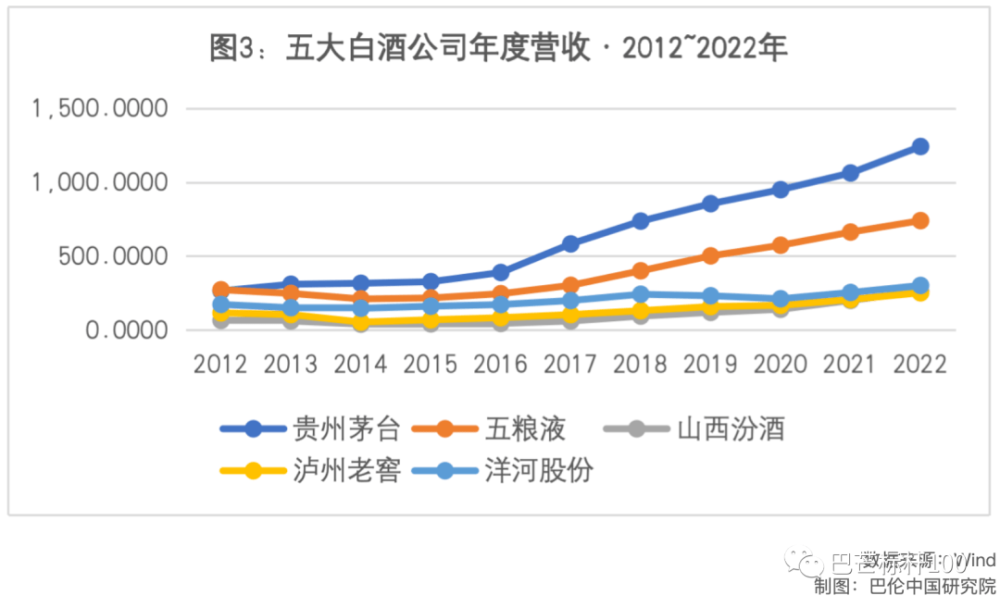

目前,貴州茅台的市值大約是五糧液的四倍。營業收入方面,由圖3可以看出,五糧液與貴州茅台之間的差距呈不斷擴大的趨勢,2022年,貴州茅台收入比五糧液多出了近七成。淨利潤方面,貴州茅台2022年比2013年增長了3.1倍,五糧液則僅增長了2.3倍。

可以看出,五糧液雖然苦追貴州茅台10年,但卻被落得越來越遠。再追下去,除非行業大變或者貴州茅台犯錯,否則五糧液重回行業龍頭的機會還是很渺茫的。

由此,“巴倫中國主題閉門會·價格下行趨勢中的白酒投資”的嘉賓們提出疑問:五糧液緊盯貴州茅台的策略還能堅持多久?

這個問題的另一面含義是,五糧液如果光顧着追趕貴州茅台,則有被身後的山西汾酒、瀘州老酒、洋河股份超越的危險。

事實上,這十年來,山西汾酒在對標貴州茅台的過程中,聲量甚至超過了五糧液,收效也十分明顯。

在五糧液之前,山西汾酒是白酒龍頭,資料顯示,1988年~1993年,山西汾酒經濟效益連續六年在全國輕工行業奪冠,當年也流傳汾酒銷量佔據全國品牌酒半壁江山的說法。五糧液崛起後,尤其是1998年朔州假酒案後,山西汾酒事實上退居爲區域品牌。但2009年李秋喜出任董事長後,山西汾酒在進行一系列改革的基礎上,开始實施“隔空咬住老大”策略,如:用史料說明,1915年獲得巴拿馬博覽會金獎的只有汾酒,而非其他白酒;开國大典上的國酒是汾酒,而非茅台;質疑茅台申請國酒商標並促使其撤回申請,且時任董事長李保芳向李秋喜發出了道歉函。

結果,山西汾酒懟的是貴州茅台,追的卻是五糧液。2013年,山西汾酒營業收入是五糧液的24.3%、排在行業第六;2022年,則上升到五糧液的35.4%、排在行業第四。山西汾酒市值在2013年是五糧液的26.2%,2023年市值則上升到五糧液的51.2%,行業排名由第五升爲第三,緊隨五糧液之後。

而同爲川酒的瀘州老窖則實施直接緊跟五糧液的策略(如漲價節奏),洋河股份通過三年的調整後也重回增長行列。

根據2022年年報及2023年三季報,五糧液營收增速分別爲11.72%和12.11%,淨利潤增速分別爲14.17%、14.24%,增速不僅不及貴州茅台,甚至全面跑輸了身後的山西汾酒、瀘州老窖和洋河股份,其中,山西汾酒2022年營收增速和淨利潤增速分別是五糧液的2.67倍和3.7倍。

前後擠壓之下,疊加消費復蘇不及預期、白酒市場遇冷、產業矛盾爆發等等因素,2024年的五糧液類似於當年被德軍逼到海邊小城敦刻爾克的英法軍隊,單方面求穩、一味求穩反而容易陷入被動,主動求變則更有可能贏得大反轉。而五糧液在業內舉足輕重的地位,注定了其變革必將掀起行業大浪。

不過,對於五糧液應該往哪個方向變革,尤其是應該實施怎樣的量價關系,“巴倫中國主題閉門會·價格下行趨勢中的白酒投資”的嘉賓們分裂成了兩派。

一派主張縮量保價,等待行業復蘇。

另一派則認爲應該主動挑起價格战,向下搶佔更多份額。

以中國人的慣性思維,軍隊被逼到敦刻爾克的時候,前是兇猛德軍、後是茫茫大海,只能背水一战。這意味着五糧液應該繼續與貴州茅台進行正面战爭。

這時候,由於是向上對標,曾叢欽“推動價格加快向品牌價值合理回歸”的表述可以被理解爲進一步高端化、進一步提價。

此前,通過不斷提價,第八代五糧液官方指導價已經漲至1499元/瓶,直接對標飛天茅台;2020年推出的經典五糧液,官方售價更是高達2899元/瓶。但據了解,第八代五糧液的終端實際成交價最低可降至1000元左右,而經典五糧液亦可降至2000元以內。

可見,要想繼續提價,必須先通過產品升級等手段加快品牌建設,否則提價就變成了“身體跑得比靈魂還快”、終究被迫回歸身心合一。而品牌價值提升並非一日之功,再加上環境不利、整個行業的提價衝動已經得到了壓制(貴州茅台2023年11月1日宣布出廠價提價20%,近一個月後實際批價僅上漲0.7%,遠小於2018年1月提價時約11.5%的同期漲幅),因此,五糧液2024年提價的概率極低。

在這種形勢之下,縮量保價似乎是一種順勢而爲,是以不變應萬變。

但反對者認爲,我國白酒銷量從2016年的1400萬噸左右持續下滑到目前的700萬噸左右,之所以營收還能持續擴大甚至高歌猛進,就是因爲走了一條縮量提價的路。本質上講,縮量保價也是7年來同樣的老路,而這本來就是不符合市場規律的,目前的大勢,正是對這條老路的修正和否定,因此,白酒行業終會有一場惡战。

如果是這樣,那么,五糧液不如首先站出來。據介紹,40多年來五糧液一直穩居行業前三名,以五糧液的品牌勢能,如果率先掀起價格战的話,可以降維打壓除了貴州茅台之外的其他品牌,迅速奪取更多市場份額。

有的嘉賓甚至建議五糧液搶佔中國白酒“國民酒”的位置。

簡言之,敦刻爾克式的战略轉移,是諾曼底登陸大反攻的必要條件。

這個語境下,由於是向下對標,曾叢欽“推動價格加快向品牌價值合理回歸”的表述可以被理解爲大幅度降價。

但是,如圖4所示,行業老二的毛利率僅排行業第八。如果國際白酒50%左右的平均毛利率是未來中國白酒的合理毛利率的話,那么,五糧液還有25個點的降價空間,而瀘州老窖則有36個點的空間,除了貴州茅台和瀘州老窖外,還有水井坊等5家酒企的毛利率高於五糧液,山西汾酒、洋河股份的毛利率也與五糧液相差無幾。

價格战一旦打響,場面將異常慘烈。

同時,猛烈的價格战是需要以自身管理的深刻變革作爲支撐的。鑑於五糧液的地方國企背景,以及大多數五糧液投資者的保守心理,預計五糧液在2024年求穩的概率將遠大於求變,而這將爲行業劇烈震蕩積蓄更多的勢能。

注:

本文系【巴倫中國主題閉門會·價格下行趨勢中的白酒投資】的相關分析。該次閉門會於2023年12月15日在北京成功舉行,主辦方是《巴倫周刊》中文版與和訊網。以下爲閉門會對話嘉賓名單:

馬北雁

誠樸(深圳)資產管理有限公司法定代表人

杜可君

珠海國聖裕晟私募基金投資總監,前格雷資產合夥人、基金經理

付一夫

星圖金融研究院高級研究員

何 剛

《財經》雜志主編

朱學東

傳媒專家、《老朱煮酒》作者

張向東

和訊網副總編

趙 力

《巴倫周刊》中文版出品人(主持人)

文丨巴倫中國研究院撰稿人 黃海川

編輯丨王晶

版權聲明:

巴倫中國研究院原創文章,未經許可,不得轉載。

(本文僅供讀者參考,並不構成提供或賴以作爲投資、會計、法律或稅務的建議。)

標題:2024年展望 | 白酒的最大變數在五糧液?

地址:https://www.iknowplus.com/post/64696.html