一個很難不被收割的新房

南山賣出龍華價已經不是什么新鮮事了。

但這周末,深圳人的房產圈卻被一個宿舍項目刷屏了。

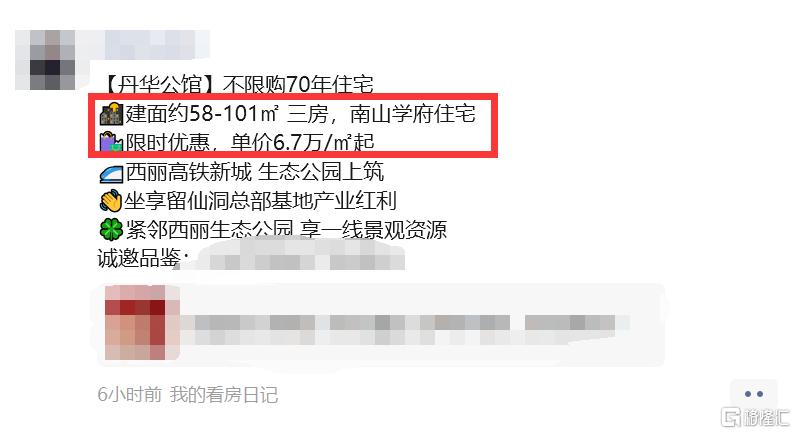

去年9月桑泰丹華公館开盤,共1795套宿舍,戶型面積約58-101平,共2個戶型,備案均價約8.5萬/㎡,單價區間約8.02萬-8.87萬/㎡,總價區間約475萬-884萬/套。

开盤當天,項目官方宣布賣掉了256套,目前網籤備案338套,經過大半年去化才增加82套。

看來去年开盤之後,熱度下降,賣得就非常一般了。

但上周,項目官方宣布單周就賣掉106套,突然一下子變得好賣了很多。

其中具體的原因不是項目本身有多牛,而是概念拉滿以及幾乎拉到地板的價格。

首先是不限購能上學概念。

在去年12月,深圳適度松綁的小作文就滿天飛,其中最主要的一個就是“土地是住宅用地,用途是單身公寓/宿舍的房產不限購”。

這個消息雖然沒有官方紅頭文件,但實際操作中,已經有項目這么執行,比如南山的御成府。

對很多外地購房者來說,想來深圳买房會被限購攔下,這樣的房子就是他們最容易上車深圳的方式。

其次是價格拉得非常低。

南山西麗的位置,折後單價約6.7萬/平起,相比2022年9月开盤折後單價約7.3萬/平起,打了9.18折。

這個價格也是當初備案最低單價(約8.02萬/平)的8.35折。

對比周邊的新房和二手房價格,已經算比較便宜。

比如距離丹華公館約2.5公裏的龍都名園,2023年3月26日成交一套69平戶型,總價558萬,成交單價約8.09萬/平。

比如距離丹華公館約2公裏的寶珠花園,2023年5月21日成交一套114平戶型,總價805萬,成交單價約7.06萬/平。

這兩個小區實際樓齡已經不小,所以相比之下丹華公館作爲新房,價格就顯得更便宜了。

拋开投資價值來看,選擇這類項目就必須要注意兩個方面的風險。

一是學位積分風險。

去年御成府入市,不限購的問題也刷遍深圳人的买房圈。

就有人問住宅用地,宿舍用途會不會真的有很大影響。

是否有影響,衡量的標准是有沒明確的積分准則。

有媒體向南山區相關部門咨詢,得到的答復確實是“單身公寓不屬於住宅類別,不在限購範疇內。”

但對於所有單身公寓類產品能否延伸“不限購”的政策,相關部門是沒有正面回應的。

從這裏可以看出針對土地是住宅用地,用途是宿舍/公寓一類的房產,官方的態度是比較曖昧的,雖然沒有否認,但也沒有明確表態。

那么未來針對上學的積分就有可能存在積分不明確的風險。

而南山區到目前都沒有單獨關於土地是住宅用地,用途是宿舍類房產的積分規則。

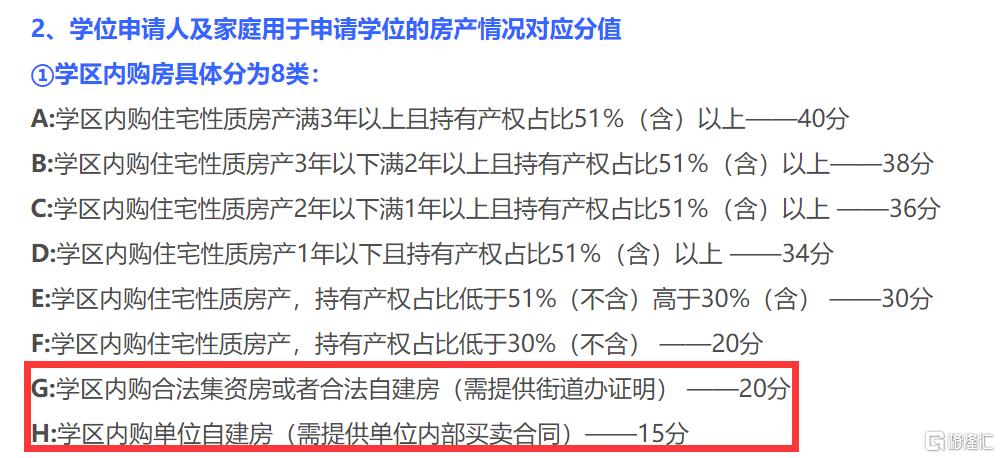

參照《南山區義務教育階段公辦學校積分入學實施辦法(2020版)》,目前只明確了住宅、集資房、自建房具體積分值。

就算退一步來說,未來對這類房產有更具體的學位申請積分補充說明,但能否和住宅算作一樣的積分方式?

誰也不能確定。

但這就像在自己身邊埋了一顆雷了。

在本地的論壇上,關於西麗這類公寓/宿舍,討論最多的就是關於學位積分的問題。

如果按住宅40分計算,這讓同樣是R3用地性質的中興人才公寓、萬科雲城怎么想?

如果按20分計算,玖裕茗院的入戶產權年限又遠遠不及中興和萬科兩個項目。

另外,項目周邊是中興通訊的人才公寓,聚集大量的入學需求。

從2019年开始,幾乎每年中興公寓、萬科雲城的業主都有學生被分流出深中南山創新學校,但未來丹華公館是否不會被分流,誰也無法確定。

而丹華公館有一千七百多套房源,未來項目入夥住滿,學位緊張很難避免。

所以,雖然不一定說一定會有分流,但對於幾百萬的房產來說,如果不是很有把握,其實沒必要做一些對賭式的买入。

其次項目存在不少讓人糾結的地方。

留仙洞周邊的規劃和發展是不錯的,基本可以說是西麗的CBD。

但作爲R3類居住用地的宿舍用途房產,和R2類居住用地的普通商品住宅用途的房產相比,評估價就不可能對等。

而板塊內一直漲幅不溫不火。

所以基本很難有增值空間。

如果再疊加約63.92%得房率,4梯12戶的梯戶比,步行約1.8公裏的地鐵站,58平小戶型缺少廚房的空間,那么低總價也未必能彌補這些阻礙房子增值的bug。

換句話說,如果只是衝着不限購,南山核心地段低總價去,那么就很難不會被收割了。

作者 | 騎豬英雄

標題:一個很難不被收割的新房

地址:https://www.iknowplus.com/post/6031.html