東吳證券:“科技重估”或繼續推動人民幣升值

摘 要

核心觀點:在“基本盤”趨於供需均衡的狀態下,2月份科技資產價值重估正在帶動人民幣風險偏好擡升,成爲邊際推動人民幣升值的重要因素,預計短期內人民幣匯率仍有回升空間,以當前中間價爲引導,USDCNY或漸進回落至7.20左右。

开年跨境資金:正在趨於均衡。出於對2025年潛在關稅政策風險的擔憂,2024年12月至2025年1月人民幣匯率曾有較高的貶值預期:(1)非金融企業“待結匯盤”規模擴張,截至2025年1月末,2022年以來3年時間累積的“待結匯”資金體量大約爲2973億美元,其中2024年12月出口企業單月累積高達226億美元的待結匯資金,創下近3年以來最大單月增量;(2)居民部門偏向增持美元資產,擔憂人民幣匯率在關稅政策風險擾動下或出現快速貶值,2024年12月至2025年1月居民合計淨購入美元645億美元的同時,涉外收付款淨支出卻僅有326億美元,兩者之間的差額320億美元,或可視爲“購匯之後卻並未跨境支出”,那么這320億美元或可度量居民部門增配美元資產的意愿,居民部門近兩個月新增外匯存款量同樣創下2015年“8.11”匯改以來單月極值。在人民銀行公开喊話、增發離岸央票、上調跨境融資宏觀審慎參數、調降美元存款利率等多種舉措作用下,外匯市場順周期行爲得到糾偏,結合外管局判斷“1月下旬涉外收支已轉爲順差,2月以來繼續保持順差態勢”,據此我們預計2月份涉外收付和結售匯口徑下跨境資金延續均衡態勢。

風險偏好改善:人民幣匯率或漸進升值。隨着2025年1月份以來海外關稅政策風險緩釋、美元指數下修、“穩匯率”政策效應顯現,涉外收付和結售匯在2月份以來逐步恢復均衡,而此時科技股帶動“科技重估”,人民幣資產風險偏好擡升成爲推動人民幣升值的邊際增量,盡管本輪A股推升人民幣匯率的行情,從強度上還不能與2024年9月底相比,但是科技股價值重估或對人民幣匯率形成更持續的推力,一定程度上對衝海外風險和國內“降息”等方面對人民幣匯率的壓力。

技術層面:USDCNY掉期點回升的動力。(1)人民幣貶值預期會體現在遠期結售匯對衝比率的變化上,遠期結售匯對衝比率之差已經連續2個月保持負值,表明企業爲應對未來的人民幣貶值風險,通過遠期合約鎖定未來的換匯成本,當企業加大遠期鎖匯力度時,體現在掉期點上即是“做多掉期”;(2)從掉期市場套利來看,由於2025年1月份以來,人民幣拆借利率提高,隔夜和7天期等貨幣市場關鍵期限利率上行帶動利率平價點差趨向於回升,如此在掉期曲线上形成了巨大了“期限倒掛”,爲掉期市場提供了期限套利機會,隨着期限套利展开,對更長期限的1年掉期點形成“做多到期”,推升掉期點向平價收斂。如果人民幣拆借利率繼續保持高位,曲线上或仍有期限套利的空間,同時如果2月份以來跨境資金供需進一步均衡,居民和企業部門淨購匯意愿回落,1年期等長期限掉期點或繼續上移。

風險提示:(1)特朗普組合政策效應不明晰,美聯儲“降息”路徑不明確,美債收益率和美元流動性尚有不確定性;(2)中國的積極財政政策效應遲滯,人民幣資產預期回報率低於市場預期;(3)特朗普加徵關稅或衝擊歐元區經濟和通脹,歐元區反應函數不明確,同時日本央行“加息”節奏不明確。

正文

從1月20日以來,人民幣對美元匯率开啓漸進升值,截至2025年2月21日收盤,在岸人民幣和離岸人民幣對美元匯率分別收報7.2554和7.2524,以今年以來在岸和離岸匯價的階段性高點7.3326和7.3635計算,兩者分別回升1.05%和1.51%,夜盤時段在岸和離岸人民幣匯率一度升至7.2391和7.2352。回顧1月份以來人民幣匯率由貶到升的過程,主要動因或來自關稅預期緩和推動美元指數下修、穩匯率政策效應以及科技股價值重估驅動跨境資金流入等三個方面,其中科技領域突破促使全球資金重估人民幣資產價值、市場風險偏好得以顯著提振或是2月份以來人民幣匯率一度收復7.24的主线。

1. 資金:开年跨境資金有何變化

從國際收支平衡表出發,對決定人民幣匯率的因素來看:基於商品貿易的經常項目和資本與金融账戶下的直接投資科目聯合構成人民幣匯率的“基本盤”;基於內外利差決定金融資產配置的證券投資則是人民幣匯率的“投機盤”。2024年12月至2025年1月份合計來看,廣義涉外收付款全口徑順差292.20億美元,狹義的結售匯全口徑錄得逆差497億美元,盡管1月當月代客涉外收付還有265.40億美元的逆差,但是外管局分析認爲,“1月下旬涉外收支已轉爲順差,2月以來繼續保持順差態勢”,據此我們預計2月份涉外收付和結售匯口徑下跨境資金延續均衡態勢。

1.1.非金融企業行爲:“待結匯盤”繼續擴張

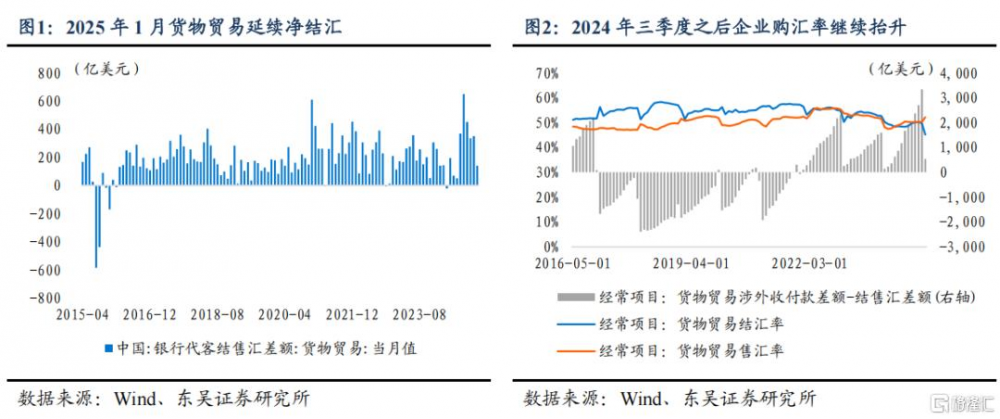

2024年12月至2025年1月,構成“基本盤”的貨物貿易和直接投資分別淨流入490.5億美元和淨流出166.10億美元,合計看“基本盤”淨流入324.39億美元,其中貨物貿易依然是穩定人民幣匯率的“壓艙石”,盡管經過2024年8月至10月密集結匯潮,2024年四季度企業結匯規模邊際回落,但近兩個月企業仍延續了較高的結匯情緒。

然而從涉外收付款和結售匯兩項數據來看,貨物貿易主動結匯率出現下降、購匯率擡升。截至2025年1月末,與涉外收入3030億美元相比,企業主動結匯率下降至45.15%,繼2024年11月之後連續兩個月回落;與涉外支出2353億美元相比,企業主動購匯率回升至52.17%。企業結匯率和購匯率的“一降一升”顯示在2024年11月美國總統競選結果出爐之後,非金融企業擔憂2025年1月20日特朗普就職後再掀起關稅風波,因此在最近兩個月傾向於“多持美元”,而在關稅政策風險落地之前,“搶出口”邏輯也導致涉外收付款和貨物貿易結售匯延續順差狀態,當企業在“搶出口”和“多持美元”兩方面因素疊加的影響下,推動企業“待結匯盤”規模再度擴張。

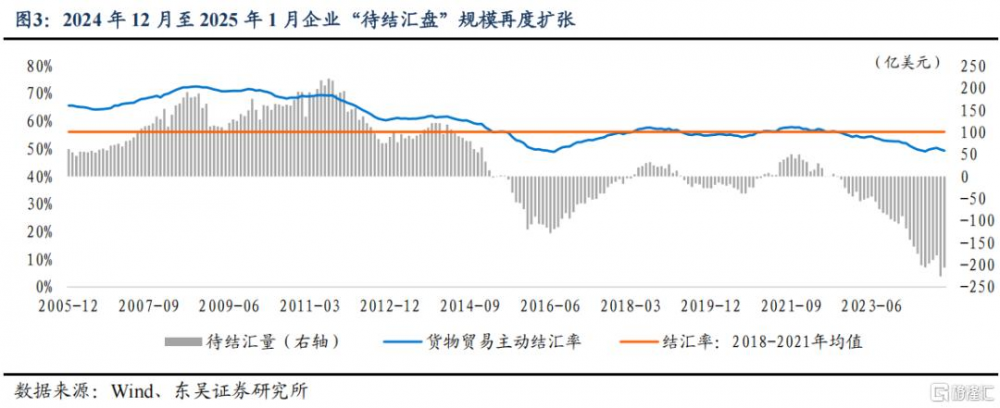

2024年三季度企業“待結匯盤”在美元指數暴跌的推動下,成爲推升人民幣匯率的主要動力,然而2024年12月之後,企業“待結匯盤”恢復擴張,我們以2018年至2021年連續4年的結匯率平均值設定“正常結匯率”,實際結匯率與“正常結匯率”之間的偏離表徵出口企業“待結匯”的資金規模,據此估算,截至2025年1月末,2022年以來3年時間累積的“待結匯”資金體量大約爲2973億美元,其中2024年12月出口企業單月累積高達226億美元的待結匯資金,創下近3年以來最大單月增量,而2025年1月企業待結匯資金增量也有206億美元。

企業“待結匯盤”既是推升人民幣匯率的主要動因,也是階段性加大人民幣匯率波動的重要壓力,2024年三季度美元指數大幅下跌推動“待結匯盤”集中釋放,而在2025年已知的關稅政策風險尚未完全落地的情形下,待結匯盤規模或維持穩定擴張,一旦外部環境出現翻轉,美元指數從“強美元”步入“弱美元”,待結匯資金釋放或再度推動人民幣匯率進入升值通道。

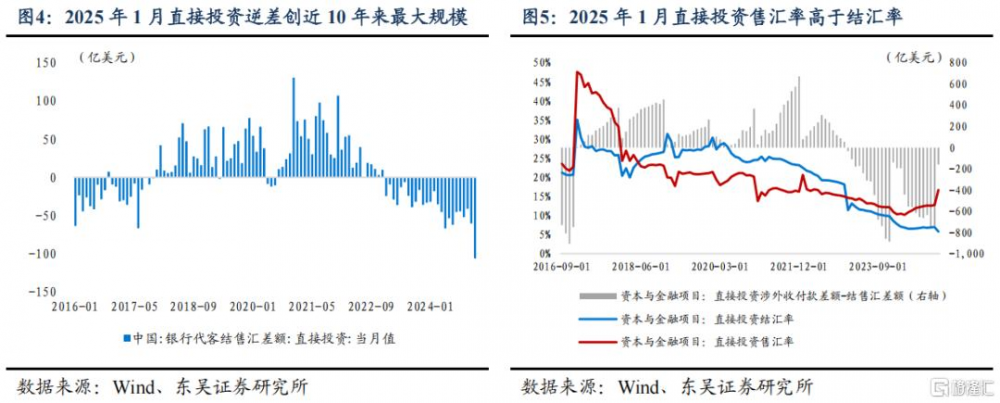

從人民幣匯率“基本盤”的另外一面看,資本與金融账戶下的直接投資科目年初流出規模擴大,2025年1月份單月直接投資單月逆差106億美元,2024年12月至2025年1月兩個月合計逆差166億美元,直接投資逆差規模擴張顯示中資企業保持加大對外投資、累積對外淨資產的“出海”趨勢。因此“基本盤”上觀察非金融企業的行爲,出於對2025年潛在關稅政策風險的擔憂,持有美元意愿提高繼續推動“待結匯盤”規模擴張,而“出海”邏輯下出口企業購匯需求旺盛,“基本盤”延續了2022年以來的趨向,決定2025年全年維度美元兌人民幣匯率中樞擡升的趨勢尚未被逆轉。

1.2. 居民行爲:增持美元資產

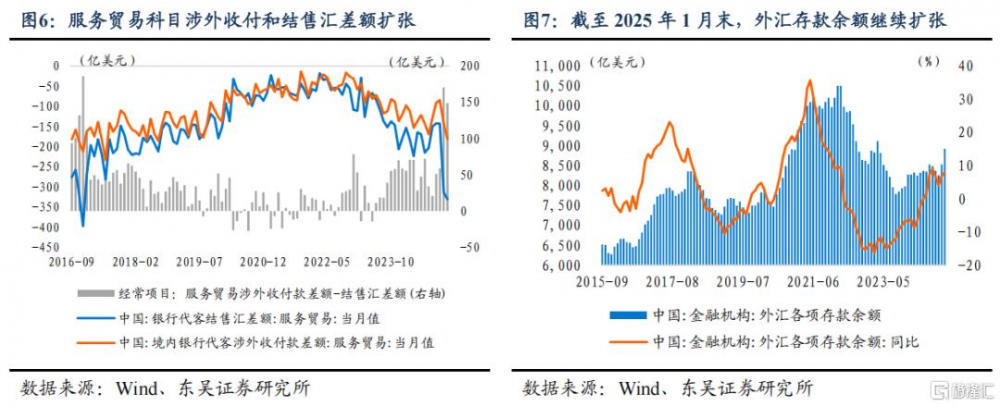

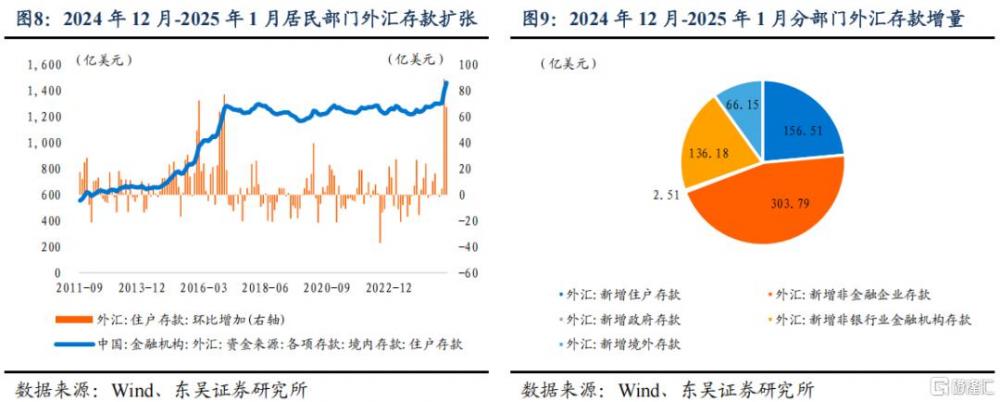

通常代表居民購匯需求的服務貿易逆差規模持續擴張,2024年12月至2025年1月服務貿易合計逆差645億美元,2025年1月單月服務貿易逆差331億美元更是創下2015年“8.11”匯改以來的單月新高。居民部門去年末和今年初購匯需求依舊火熱,與出口企業待結匯規模擴張或出於同樣的緣由,即擔憂2025年美元指數繼續保持強勢,且人民幣匯率在關稅政策風險擾動下或出現快速貶值。2024年12月至2025年1月,居民合計淨購入美元645億美元的同時,涉外收付款淨支出卻僅有326億美元,兩者之間的差額320億美元,或可視爲“購匯之後卻並未跨境支出”,那么這320億美元或可度量居民部門增配美元資產的意愿。

對應來看,外匯存款規模持續擴張,截至2025年1月末,境內金融機構口徑的外匯存款余額達到8924億美元,2024年12月至2025年1月兩個月合計增長665億美元,如果企業部門通過商品進出口累積起“待結匯盤”,那么外匯存款可視爲“靜待人民幣匯率貶至合意點位”的美元資金池。

分部門來看,2024年12月至2025年1月,在外匯存款665億美元的增量當中,居民部門增加157億美元、非金融企業部門增加304億美元、非銀金融機構增加136億美元,居民部門近兩個月新增外匯存款量同樣創下2015年“8.11”匯改以來單月極值。

也正是鑑於2024年12月至2025年1月份,非金融企業部門和居民部門旺盛的購匯意愿,人民幣匯率貶值漸漸形成一致性預期,2025年1月份爲了穩定人民幣匯率預期,人民銀行通過公开喊話、增發離岸央票、上調跨境融資宏觀審慎參數等多種舉措對外匯市場順周期行爲予以糾偏,防範人民幣匯率超調風險。並且針對增配美元資產、增加美元存款的行爲,2025年以來多家商業銀行下調美元存款利率,根據媒體記者的不完全統計,3個月期美元存款利率最大調降幅度超過2.2個百分點。下調美元存款利率部分抑制購匯需求和美元資產配置衝動。

1.3. “投機盤”:A股預期回報率正在改善

我們在2024年11月發布的人民幣匯率年度展望《“寬財政”博弈“加關稅”》中曾經提出,從2024年四季度末至2025年來看,證券投資账戶下跨境資金流動方向,一方面取決於美聯儲降息路徑與美元資產的強弱,另一方面取決於人民幣資產的表現,預計2025年證券投資账戶或延續2024年8月至9月份的表現,在外部風險增大貶值壓力時,成爲穩定人民幣匯率的邊際力量。

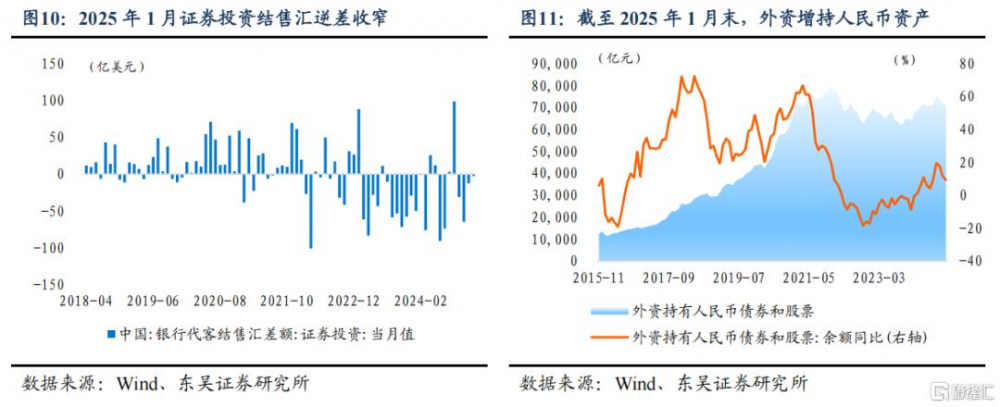

2025年1月證券投資科目代客結售匯錄得逆差2.4億美元,相比2024年A股市場降溫之後的11月和12月環比大幅收窄,但是銀行代客涉外收付款則錄得逆差371億美元,兩者之間巨大的數值差額反映出2024年12月由於市場流動性下降、外資持倉意愿回落,引致涉外收付差額大於證券投資科目實際結售匯。

從人民銀行發布的境外機構與個人持有人民幣金融資產數據來印證,截至2025年1月末,境外機構持有人民幣債券規模環比上升138億元至4.21萬億元,在2024年9月份由於USDCNY掉期點回升降低人民幣債券資產套匯交易的吸引力後,再度出現單月增持;境外機構持有的股票資產規模下降123.34億元至2.91萬億,經過2024年三季度A股暴漲引發階段性“增股、減債”之後,2024年12月外資买入情緒繼續降溫,同樣跨境資金是否還會回流人民幣金融資產,核心驅動力還是人民幣金融資產的預期回報率。

2025年2月份,DeepSeek橫空出世,改變了資金對A股科技行業發展預期,科技股迎來價值重估,並擴展至重新審視人民幣資產價值,人民幣資產預期回報率提高,跨境資金或已從2024年12月至2025年1月中旬的淨流出轉爲淨流入,成爲2025年1月中旬以來人民幣匯率走強的重要线索。

從人民幣匯率的“基本盤”和“投機盤”合計來看,隨着2025年1月份以來海外關稅政策風險緩釋、美元指數下修、“穩匯率”政策效應顯現,涉外收付和結售匯在2月份以來逐步恢復均衡,而此時科技股帶動“科技重估”,人民幣資產風險偏好擡升成爲推動人民幣升值的邊際增量,盡管本輪A股推升人民幣匯率的行情,從強度上還不能與2024年9月底相比,但是科技股價值重估或對人民幣匯率形成更持續的推力,一定程度上對衝海外風險和國內“降息”等方面對人民幣匯率的壓力。

2. 展望:風險偏好擡升、人民幣或觸及7.20

展望2025年人民幣匯率,中美關稅風險、美聯儲暫停降息而人民銀行延續降息以及國內政策如何對衝貿易摩擦風險仍是主導匯率波動的主要矛盾。一季度海外關稅風險階段性緩釋之後,美元指數下跌的同時,市場對人民銀行降息預期也出現後移,A股帶動風險偏好情緒修復成爲人民幣匯率升值的主要邊際增量,本輪人民幣匯率升值行情或仍未結束,結合人民幣匯率中間價保持在7.17左右,我們預計在海外關稅風險重燃之前,USDCNY或向下觸及7.20。

2.1. USDCNY掉期點因何回升?

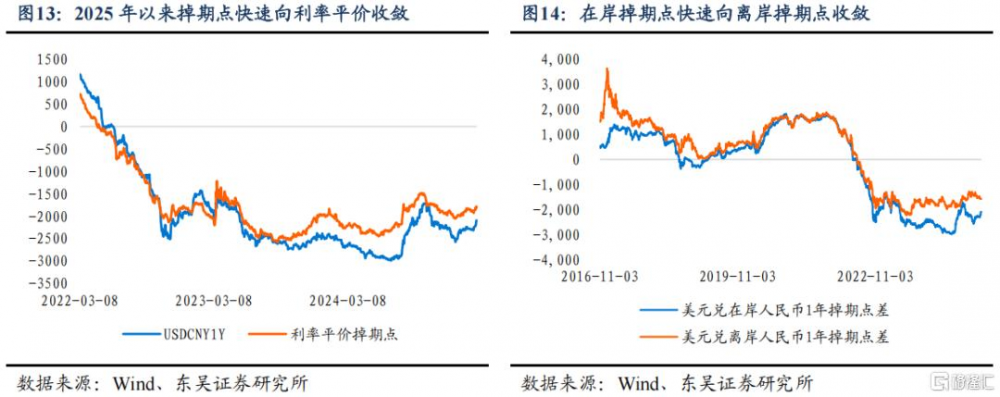

在國際收支各账戶下跨境資金流動決定即期匯率波動之外,由於2022年以來掉期市場操作一度成爲“穩匯率”的重要市場,掉期點差的波動也備受市場矚目。2025年以來,在岸與離岸掉期點快速回升,以1年期掉期點爲例,截至2月21日收盤,在岸USDCNY掉期報價-2092,年初以來回升408點,如果以1年期美元SOFR利率和1年期人民幣FR007 IRS利率作爲基准計算掉期點,符合利率平價關系的理論掉期點爲-1783,在2025年美元利率基本保持不變但人民幣拆借利率擡升的情況下,利率平價掉期點回升大約200點,人民幣掉期點因何出現快速回升?

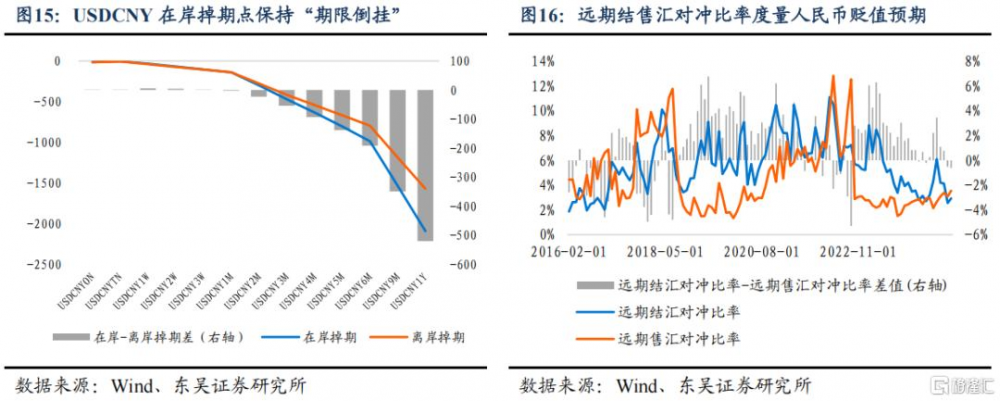

一方面,從人民幣匯率“基本盤”來看,盡管2024年12月至2025年1月非金融企業貨物貿易延續順差,跨境資金流動保持基本均衡,但是也能看到企業“待結匯盤”規模重新擴張,表明企業部門仍然有較強的人民幣貶值預期,而人民幣貶值預期又會體現在遠期結售匯對衝比率的變化上,截至2025年1月份,企業遠期售匯對衝比率擡升至3.55%,而企業遠期結匯對衝比率僅有2.93%,遠期結售匯對衝比率之差已經連續2個月保持負值,表明企業爲應對未來的人民幣貶值風險,通過遠期合約鎖定未來的換匯成本,當企業加大遠期鎖匯力度時,體現在掉期點上即是“做多掉期”。

另一方面,從掉期市場的自發力量來看,由於2025年1月份以來,人民幣拆借利率提高,隔夜和7天期等貨幣市場關鍵期限利率上行帶動利率平價點差趨向於回升,如此在掉期曲线上形成了巨大的“期限倒掛”,爲掉期市場提供了期限套利機會,隨着期限套利展开,對更長期限的1年掉期點形成“做多到期”,推升掉期點向平價收斂。

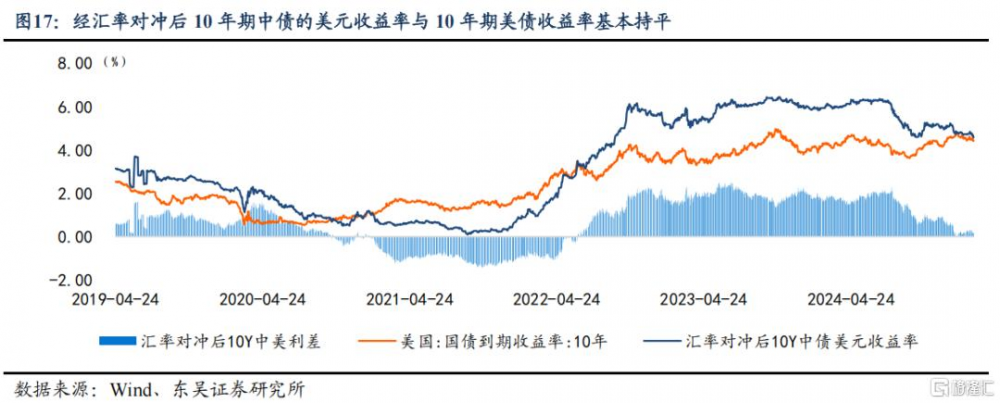

展望一季度剩余的時間內,人民幣拆借利率或繼續保持相對高位,從曲线上提供掉期期限套利的空間,同時如果2月份以來跨境資金供需進一步均衡,居民和企業部門淨購匯意愿回落,1年期等長期限掉期點或仍有繼續上移的空間,截至2月21日,10年期美債收益率與經過匯率對衝後的10年期美債收益率基本持平,USDCNY掉期點差回升或繼續侵蝕匯率對衝收益,減弱中債相比美債的套息套匯吸引力。

2.2. A 股風險偏好改善、人民幣升值未盡

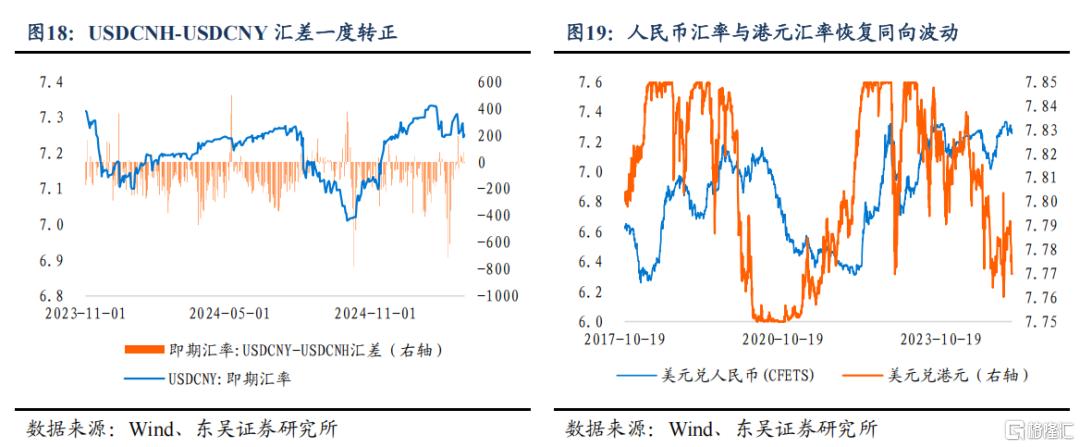

2025 年 1 月份當“強美元”壓制之下,人民幣匯率承受一定貶值壓力時,可以觀察到美元兌人民幣和美元兌港元匯率出現分化,彼時執行“聯系匯率制”的港元對美元匯率徘徊於“強方保證區間”,可人民幣對美元呈現較大的貶值壓力,同屬於人民幣資產的兩種貨幣匯率強弱出現分化,表明1月份低迷的市場情緒或是增大貶值壓力的主要因素。

2月份以來,隨着國內科技資產的價值修復,“科技重估”在向縱深方向演化,跨境資金對人民幣資產觀點的變化也表達在匯率波動上:(1)離岸人民幣匯率相比在岸匯價走強,盤中甚至出現離岸匯率高於在岸匯率的情形,顯示資金有序回流人民幣資產;(2)港元作爲人民幣資產的“映射”,本輪美元兌港元和美元兌人民幣匯率共同回落,修復了2025年1月份人民幣貶值期間兩者的背離關系,也印證跨境資金對人民幣資產的信心在修復。

但是結合人民幣匯率指數的變化,年初至今在美元兌人民幣匯率回落1個百分點左右的同時,CFETS人民幣對一籃子貨幣匯率指數也下跌1.8個百分點,意味着在美元指數年初至今下跌約1.9個百分點時,人民幣對美元升值幅度低於美元指數跌幅、同樣低於亞系貨幣主力日元對美元的升值幅度(約4.90%),人民幣匯率在本輪非美貨幣反彈中展現出更低波動率的特徵,但是尚未表現出比其他非美貨幣更高的匯率彈性。

綜合來看,以1月20日以來關稅政策風險緩和爲契機,外匯市場重新矯正預期,非美貨幣匯率集體反彈和美元指數下跌,美元指數回調尚未結束,USDCNH有繼續下修的空間,中間價順勢從7.18-7.19回調至7.17左右,限定USDCNY的成交價回落至7.31,2月份科技資產價值重估正在帶動人民幣資產風險偏好擡升,在“基本盤”趨於跨境資金供需均衡的狀態下,成爲邊際推動人民幣升值的重要因素,預計短期內人民幣仍有回升空間,以當前中間價爲引導,USDCNY或漸進回落7.20左右。

3. 風險提示

(1)特朗普組合政策效應不明晰,美聯儲“降息”路徑不明確,美債收益率和美元流動性尚有不確定性;

(2)中國的積極財政政策效應遲滯,人民幣資產預期回報率低於市場預期;

(3)特朗普加徵關稅或衝擊歐元區經濟和通脹,歐元區反應函數不明確,同時日本央行“加息”節奏不明確。

注:本文節選自東吳證券發布的報告《“科技重估”或繼續推動人民幣升值》;蘆哲 S0600524110003、王洋 S0600524120012

標題:東吳證券:“科技重估”或繼續推動人民幣升值

地址:https://www.iknowplus.com/post/196590.html