港股收評:恆指下挫1.32%,權重科技股普跌,汽車股逆勢上揚

2月25日,港股三大指數低迷,恆生指數、國企指數分別下跌1.32%及1.39%,恆生科技指數跌1.57%。

盤面上, 權重科技股多數下跌,美團跌超4%,百度、京東、阿裏巴巴、快手跌超3%,騰訊控股跌超2%,小米逆勢漲超3%盤中再創歷史新高;大金融股(銀行、保險、券商)、中字頭股等權重亦表現低迷,大市承壓明顯;旅遊及觀光板塊跌幅居前,攜程集團跌近12%;啤酒股普跌,華潤啤酒跌超4%;芯片股低迷,華虹半導體跌超6%;影視娛樂股、教育股、互聯網醫療股、家電股、手遊股、電信股、黃金股等紛紛走低。

另一方面,新車曝光,理想汽車領銜汽車股上漲;機器人概念股拉升,微創機器人漲超12%;煤炭股、豬肉概念、生物醫藥股、建材水泥股部分表現活躍。

具體來看:

權重科技股多數下跌,美團跌超4%,百度、京東、阿裏巴巴、快手跌超3%,騰訊控股跌超2%,網易跌超1%。小米漲超3%。

旅遊及觀光板塊跌幅居前,攜程集團跌近12%,同程旅行、中國中免等跟跌。

消息面上,2月24日,攜程集團公布了2024年第四季度及全年業績。財報顯示,2024年第四季度,集團取得收入約127億元,同比增長23%,環比下降20%;歸母淨利潤達22億元,同比增長約69%,環比下滑約68%。

影視娛樂板塊下挫,騰訊音樂跌超9%,檸萌影視、網易雲音樂、數字王國、貓眼娛樂等跟跌。

啤酒股普跌,華潤啤酒跌超4%,百威亞太、青島啤酒股份、香港生力啤等跟跌。

美銀證券日前報告指,預期華潤啤酒去年營收下降1.4%(啤酒跌1.6%;白酒升3%),淨利潤下降7.5%。撇除非核心的政府補助及處置收益,核心稅前利潤可能增長4%。該行下調2024/25年的每股盈利預測5%/4%,並將目標價下調7%至30.6港元。

芯片股低迷,華虹半導體跌超6%,上海復旦、中電華大科技、貝克微、中芯國際等跟跌。

消息面上,彭博稱,特朗普政府正在制定更嚴格的半導體限制措施,並向主要盟友施壓,要求他們加強對中國芯片行業的限制。拜登時期开始設法限制中國的技術實力,這是美國新任總統有意擴大這些作爲的初期跡象。

新能源車企股漲幅居前,理想汽車漲超12%,小鵬汽車、小米、吉利汽車、長城汽車、蔚來等跟漲。

消息面上,理想汽車官博宣布,理想i8爲理想首款純電SUV。理想汽車創始人兼CEO李想曾表示,理想品牌計劃在2025年上半年推出全新的純電SUV車型,以滿足更多家庭用戶的需求。根據理想汽車的產品路线圖,該公司預計在2025年前推出5款增程車型、1款超級旗艦(MEGA)以及5款純電車型。

機器人概念股拉升,微創機器人漲超12%,地平线機器人、高偉電子、小鵬汽車、小米、速騰聚創、舜宇光學科技等跟漲。

方正證券認爲,新興行業或促汽零產業蛻變,相關企業估值有待重塑。隨着人工智能技術的快速發展,AI有望爲人形機器人成倍賦能,人形機器人從工業場景到通用場景的拓展路徑逐漸清晰,未來有望在服務業、家庭,乃至護理場景中廣泛應用。若行業0-1階段成功度過,板塊有望迎來實質性成長,產業鏈催化不斷。

個股方面:

俄鋁大漲超10%,報5.1港元,總市值爲774.84億元。

消息面上,俄羅斯總統普京在2月24日表示,俄美兩國的公司已經开始討論合作項目,如果美國解除相關制裁,俄羅斯計劃恢復對美出口鋁制品,出口量爲200萬噸,這將有利於穩定該大宗商品的價格。

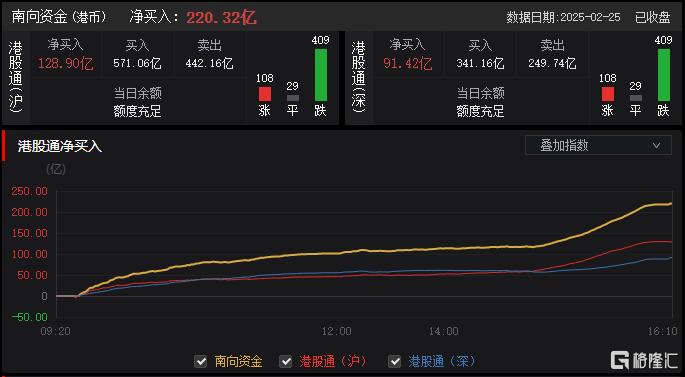

今日,南向資金淨买入220.32億港元,其中港股通(滬)淨买入128.9億港元,港股通(深)淨买入91.42億港元。

展望後市,國證國際表示,當前全球機構投資者仍低配港股,加上港股估值仍低於環球主要市場,隨着風險偏好的逐步修復,預計將有超配資金回流港股市場。我們重申,恆指年內可達到26000點以上(基於恆指FY2025預測EPS約爲2200點,配以12倍預測市盈率目標),而此目標只是中性預期。

標題:港股收評:恆指下挫1.32%,權重科技股普跌,汽車股逆勢上揚

地址:https://www.iknowplus.com/post/196734.html