積極財政:多少總量?哪些方向?

投資要點

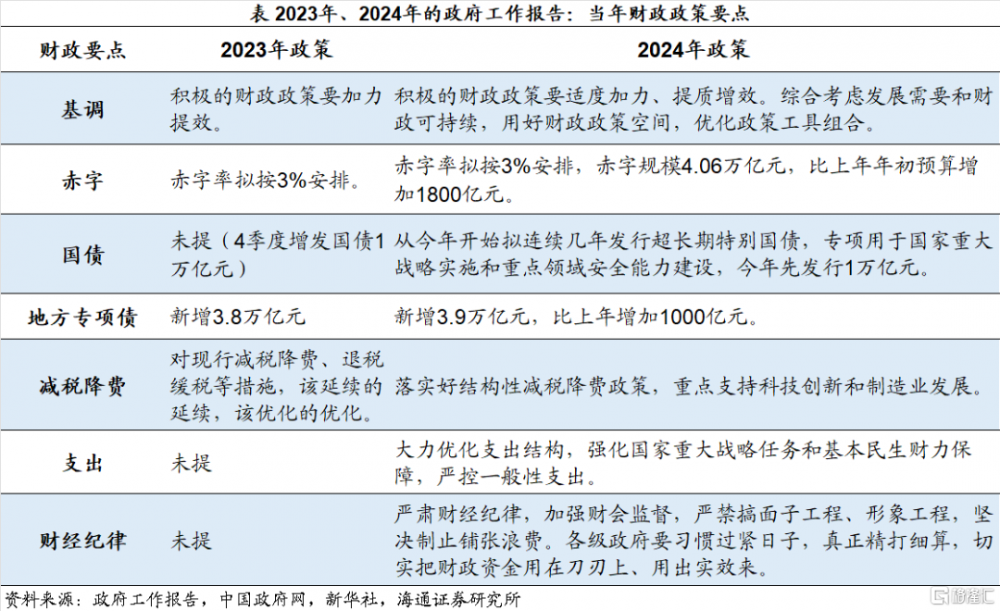

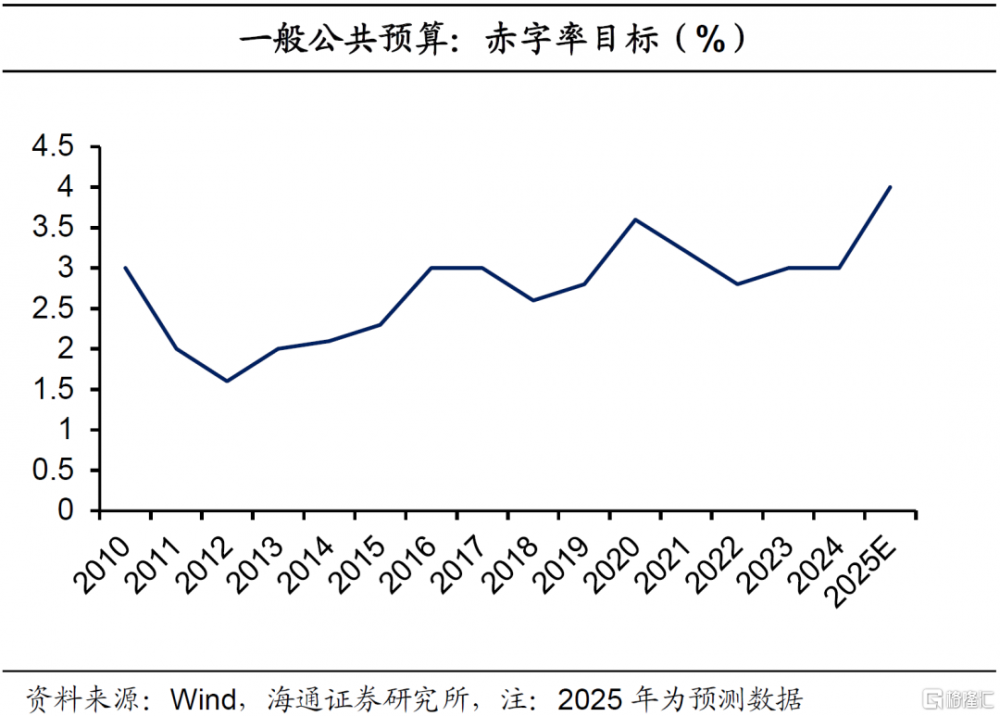

核心結論:①宏觀政策方向不斷積極,但穩增長是在“高質量發展”的前提下發力,不會大水漫灌式的強刺激。②財政政策或邊際“加力”,節奏有望前置,但也留足政策空間。預計2025年的預算赤字、專項債、特別國債的合計規模相比2024年增加2萬億元左右。③2025年增量財政資金投向關注三條主线:年內或增強對“兩新兩重”的投入;短期托底地產的力度或有所提高;長期對科創的支持或穩中有升。此外,零基預算改革或將提速。

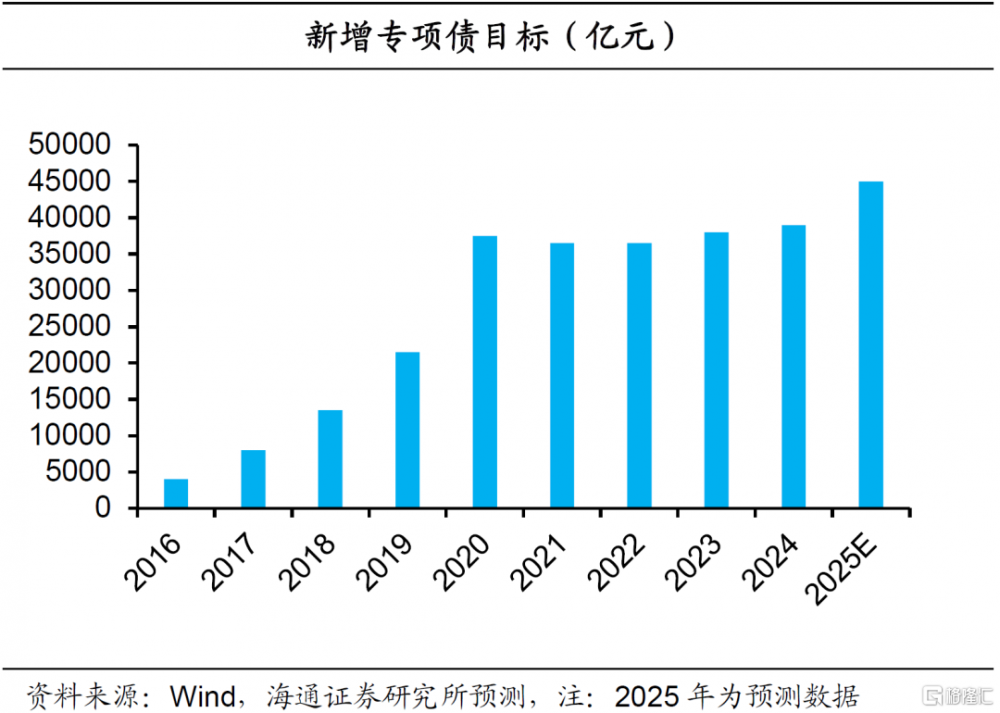

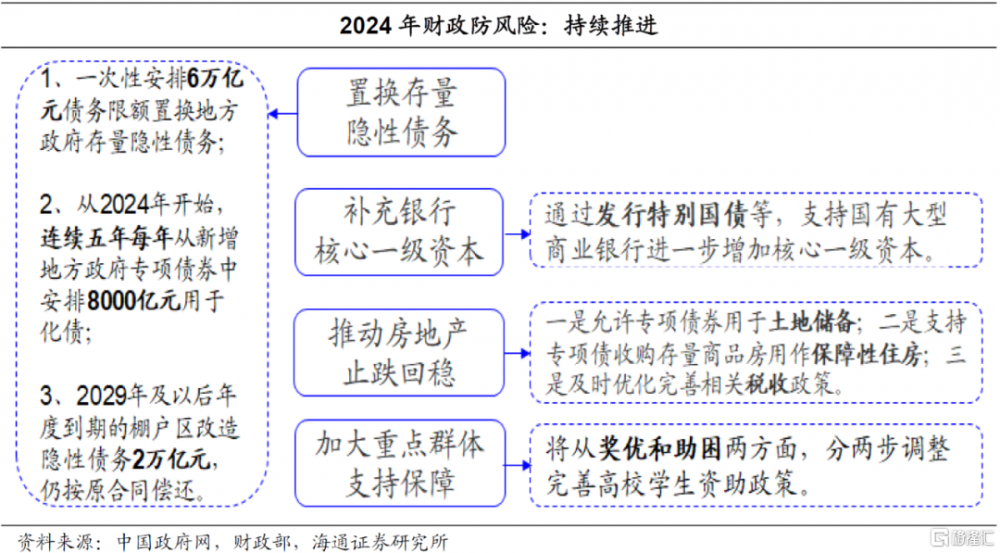

2025年預算赤字、專項債、特別國債合計資金或同比多增2萬億元左右。在12萬億元的化債計劃繼續執行之外,2025年財政加碼或聚焦三條主线:第一,預算內赤字率或邊際調升,有望升至4%附近。第二,新增專項債規模或邊際擴大,預計從2024年的3.9萬億元增至4.5萬億元附近。需要提醒的是,2024年新增專項債中約8000億元用於化債,預計今年的這部分資金規模或與去年大體相當。超長期特別國債大概率繼續發行,規模可能從2024年的1萬億元追加至2萬億附近,除了用於“兩新”、“兩重”領域,也可能部分用於補充銀行資本金。

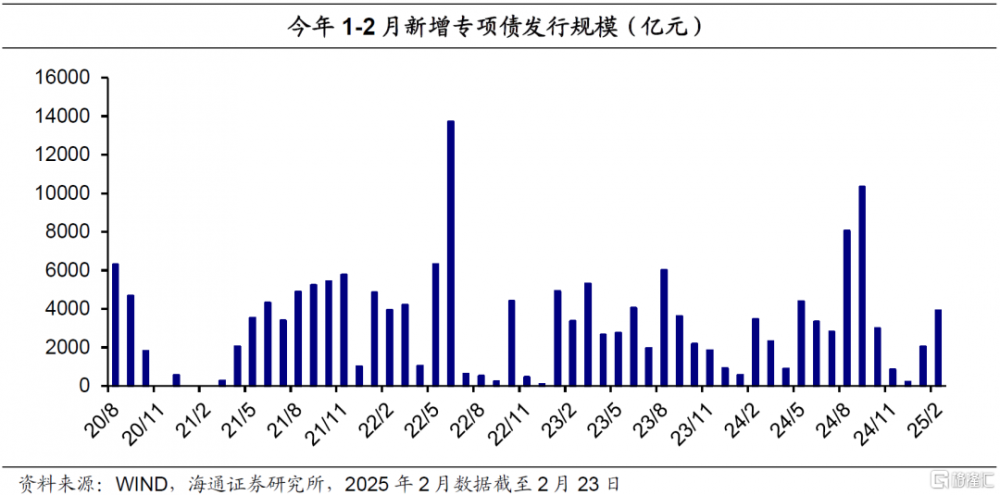

2025年財政節奏有望前置,但也會留足政策空間。一方面,中央財政已預下達2025年消費品以舊換新資金。另一方面,2025年1-2月的專項債規模相比去年同期高增,全年有望早發早用。但需要關注的是,財政或梯次推出政策“後手”。也就是說,如果今年下半年穩增長仍有壓力,不排除進一步臨時提升財政力度的可能,比如通過增發國債來穩增長。

2025年增量財政方向:穩地產,擴內需,強科創。我們認爲,2025年財政對社保就業等民生項目會保持應有的力度,化債會按照去年既定的部署執行。而增量財政資金的投向還需要關注三條主线:年內或增強對“兩新兩重”的投入;短期托底地產的力度或有所提高;長期對科創的支持或穩中有升。其中,“兩新”政策或向數碼產品擴圍,“兩重”政策關注對城市更新、水利項目的推進。我們預計超長期特別國債規模對“兩新”的支持或從去年的3000億元增至5000億元左右,對“兩重”的支持或從去年的7000億元增至9000億元左右。此外,專項債的使用拓展有兩條线索:一是,房地產相關的“兩個領域”,即土地儲備和收購存量商品房用作保障性住房。二是,對科創產業的基礎設施建設可能邊際傾斜。

爲了提高財政資金使用效益,2025年零基預算改革或將提速。我們認爲,零基預算提速將緩解地方財政的收支壓力,騰出財力聚焦於高質量發展,比如增強對重大战略任務和基本民生的財力保障等。

風險提示:對數據理解不到位、政策不及預期。

正文

全國兩會召开在即,2025年《政府工作報告》備受關注,報告不僅會回顧過去一年工作,也會指明新一年政策的落實方向。我們將對兩會可能涉及的政策方向進行前瞻系列研究。

本篇報告是第一篇,對我國財政政策的力度和方向進行前瞻研究。展望2025年,我們認爲,財政或更加給力,節奏有望前置,但是不會強刺激。今年預算赤字、專項債、特別國債的合計資金或同比多增2萬億元左右,中央財政的舉債規模或明顯提升。不過,財政政策也會留足空間,應對未來的經濟波動。

1

財政穩增長:發力或靠前

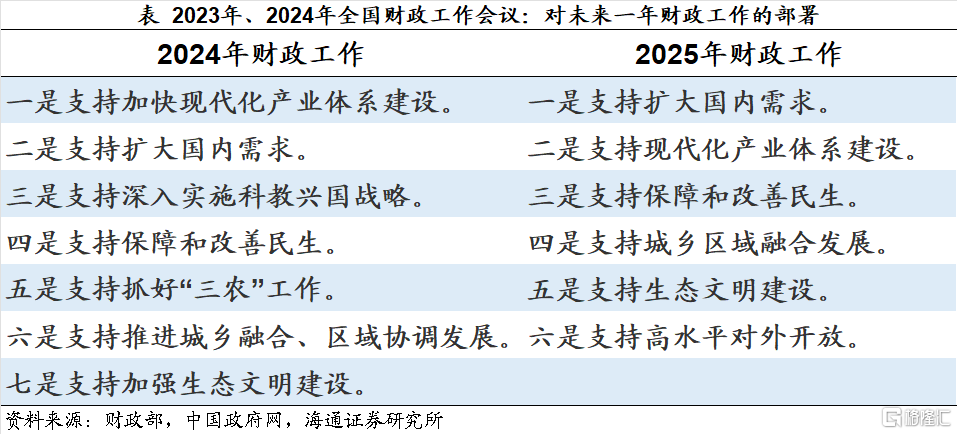

展望2025年兩會,我們認爲,宏觀政策方向是不斷積極的,但穩增長會在“高質量發展”的大框架下進行發力,不會大水漫灌式的強刺激。從地方兩會的部署看,預計2025年GDP增速目標或在5%左右。爲了目標的可持續性,我們認爲財政政策或持續用力、更加給力,但也留足政策空間。

面對穩增長挑战,貨幣的調控或有邊界,降息的預期或階段放緩。相比之下,財政發力有意愿、有空間。2024年12月的全國財政工作會議提出,2025年要“提高財政赤字率”, “安排更大規模政府債券”,“加大支出強度、加快支出進度”。我們認爲,今年政策更加需要關注財政資金增量和支出的節奏。究其原因,第一,1月份我國金融數據實現“开門紅”,同時美元大幅走強,美債利率處於高位,這意味着“堅決防範匯率超調風險”或是央行的重要目標。在穩匯率的權衡下,我們預計今年降息節奏或漸進式、小步伐推進。第二,在內需不足的情況下,“寬貨幣”向“寬信用”傳導或難以提速。第三,我國中央槓杆率相對偏低。如果加強“超常規逆周期調節”,中央財政還有比較大的舉債空間和赤字提升空間。

從規模看,2025年財政資金或同比多增2萬億元左右。在12萬億元的化債計劃繼續執行之外,我們認爲2025年財政加碼或聚焦三條主线:第一,預算內赤字率或邊際調升,有望升至4%附近。第二,新增專項債規模或邊際擴大,預計從2024年的3.9萬億元增至4.5萬億元附近。需要提醒的是,2024年新增專項債中約8000億元用於化債,預計今年的這部分資金規模或與去年大體相當。第三,特別國債大概率繼續發行,規模可能從2024年的1萬億元追加至2萬億附近,除了用於“兩新”、“兩重”領域,也可能部分用於補充銀行資本金。我們預計,2025年的預算赤字、專項債、特別國債的合計規模相比2024年增加2萬億元左右。

從節奏看,今年財政有望前置,但也會留足政策空間。一方面,中央財政已預下達2025年消費品以舊換新資金810億元,相比去年8月資金下達明顯提速。另一方面,2025年1-2月的專項債規模相比去年同期高增,全年有望早發早用。但需要關注的是,財政會梯次推出政策“後手”。也就是說,目前政策邊際加碼,如果今年下半年穩增長仍有壓力,不排除進一步臨時提升財政力度的可能,比如通過增發國債來穩增長。

2

增量財政方向:穩地產,擴內需,強科創

近年以來,保民生、防風險是財政工作的重點,我們認爲2025年財政對社保就業等民生項目會保持應有的力度,化債會按照去年既定的部署執行。而對於增量財政資金的投向,結合全國財政工作會議,我們認爲還需要關注三條主线:年內或增強對“兩新兩重”的投入;短期托底地產的力度或有所提高;長期對科創的支持或穩中有升。此外,財政資金使用效益的提高也是重要目標,2025年零基預算改革或將提速。

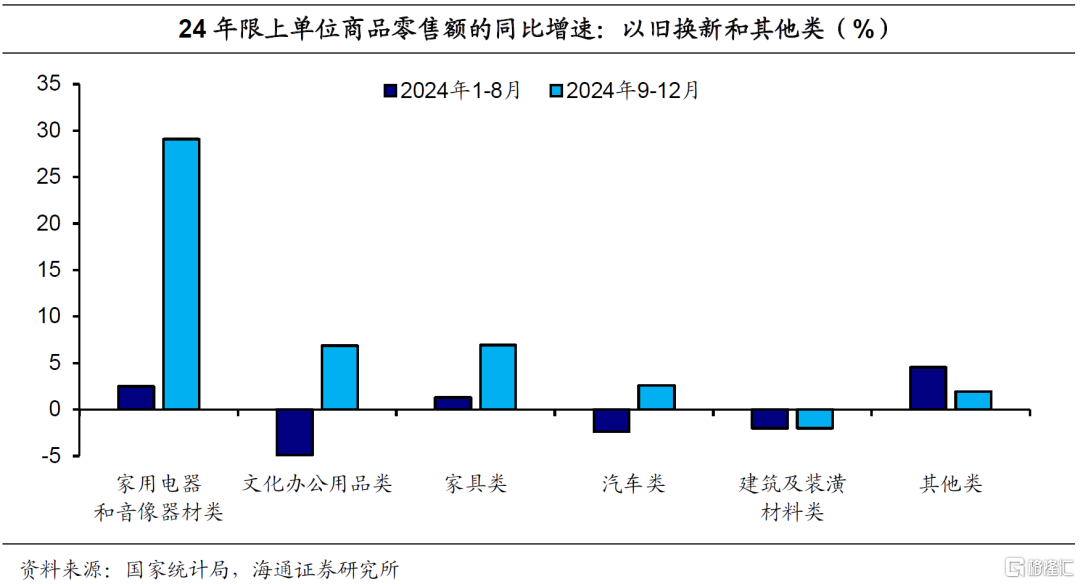

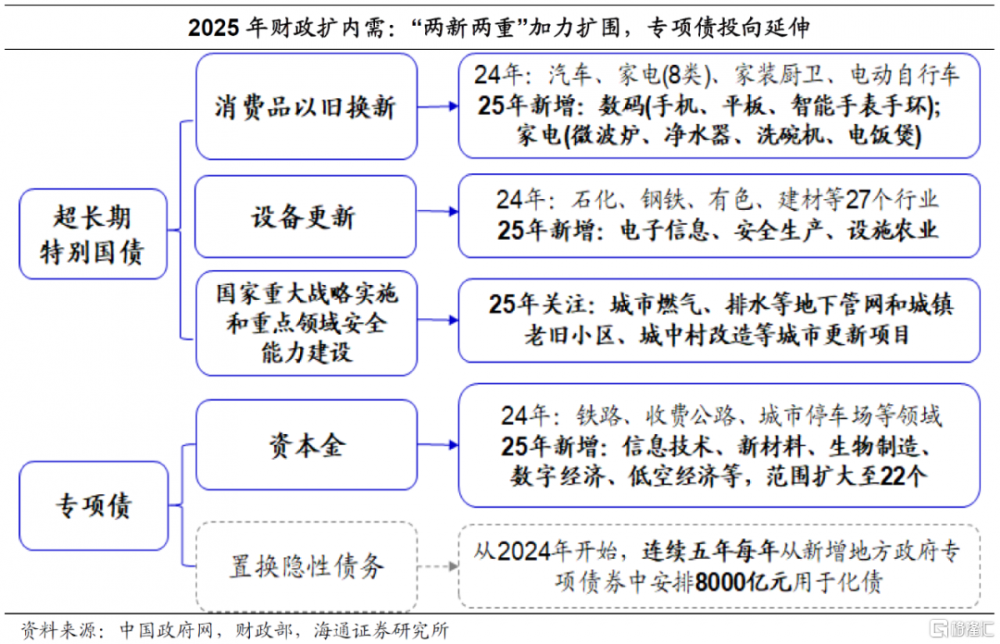

第一,爲了擴內需,今年超長期特別國債或增強對“兩新兩重”的投入,尤其是“兩新”政策向數碼產品的擴圍,以及“兩重”政策對城市更新、水利項目的推進。在消費品“以舊換新”方面,國家發改委表示,2025年對個人消費者購买手機、平板、智能手表手環等3類數碼產品給予補貼。這也意味着,在2024年涵蓋汽車、家電、家裝廚衛、電動自行車等4個領域的基礎上,今年“國補”政策再將數碼產品納入。此外,在家電領域,補貼在原來的8類產品基礎上,新增微波爐、淨水器、洗碗機、電飯煲等4類,其中對每位消費者購买空調的最多補貼由1件增加至3件。從財政效果看,在剔除潛在增長後,我們測算發現,2024年“以舊換新”政策對五類商品零售額的淨推動大約2200億元,相應的乘數大約在1.47左右。我們預計2025年超長期特別國債用於消費品“以舊換新”的規模或從去年的1500億元增至2000億元左右,預計對相關商品的零售額淨影響約3000億元。

在設備更新方面,國家發改委表示,2025年把支持範圍擴大至電子信息、安全生產、設施農業等領域。我們測算發現,考慮到再貸款政策財政貼息等因素後,2024年設備更新對固定資產投資額的乘數或在1.5-2.5左右。我們預計2025年超長期特別國債用於設備更新的規模或從去年的1500億元增至3000億元左右,預計對相關投資額額的淨影響約4500-7500億元。

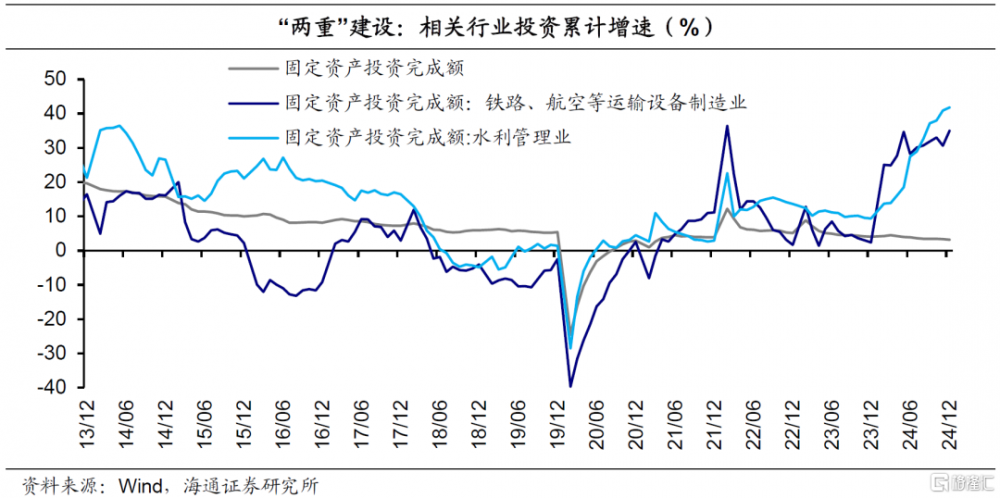

關於“兩重”建設,國家發改委指出,續建基礎設施、農業轉移人口市民化、高標准農田建設、地下管網建設、城市更新等領域的增量資金需求較大。展望2025年,一方面,結合提前下達的2025年1000億元設項目清單, 我們預計今年“兩重”建設重點支持城市燃氣、排水等地下管網和城鎮老舊小區、城中村改造等城市更新項目。另一方面,根據2024年12月的《水利中央預算內投資專項管理辦法》,對水利項目的預算內投資或繼續加碼,我們預計對蓄滯洪區建設工程、病險水庫除險加固、大中型病險水閘除險加固等項目的支持力度或提升。整體來看,我們估計超長期特別國債用於“兩重”的規模或從去年的7000億元增至9000億元左右,對基建投資形成支撐。

第二,爲了推動房地產“止跌回穩”,今年專項債的使用或邊際傾斜 “兩個領域”,即土地儲備和收購存量商品房用作保障性住房。2019年9月,國務院常務會議提出“專項債資金不得用於土地儲備和房地產相關領域”,時隔五年後的政策調整或使得今年專項債在這兩個領域的投向佔比有所提升。此外,財政或助力大城市對房地產或進一步松綁。回看近期,重慶針對外地人員購买普通住宅不再徵收房產稅。展望未來,更多區域或調整存量政策,比如優化調整住房公積金政策、加大人才購房補貼力度等。總結來看,房地產的政策仍以托底爲主。

第三,高質量發展訴求下,專項債券管理確立新機制,確保對科創的長期支持。2024年12月,國辦印發《關於優化完善地方政府專項債券管理機制的意見》,一方面,鼓勵安排專項債券支持前瞻性、战略性新興產業,但僅限用於基礎設施建設。另一方面,增加專項債用作項目資本金的範圍,新增新興產業的基礎設施、衛生健康、養老托育、貨運綜合樞紐、城市更新等5個行業以及一些細分行業。此外,可用作項目資本金的專項債規模上限將由25%提高至30%,這或將撬動更多有效投資。

第四,爲了提高財政資金使用效益,2025年零基預算改革或將提速。我們預計前期零基預算的改革試點或在今年全面鋪开。江蘇省表示,“全面深化”零基預算改革有兩層含義,一是將以前對基本支出的“零基”擴大到項目支出的“零基”;二是將2024年對工信、科技、發改3個部門的“零基”改革試點擴大到2025年所有的專項資金。山東省提出,大力推進零基預算改革,增強對重大战略任務和基本民生的財力保障。我們認爲,零基預算提速將緩解地方財政收支壓力,騰出財力聚焦於高質量發展。

風險提示:對數據理解不到位、政策不及預期。

注:本文來自海通證券發布的《積極財政:多少總量?哪些方向?——海通總量前瞻25年“兩會”系列1》,報告分析師:荀玉根、梁中華、侯歡

標題:積極財政:多少總量?哪些方向?

地址:https://www.iknowplus.com/post/196730.html