民生策略:A股波動率回落,估值擴張仍在減緩

A股10月下旬以來的反彈行情中,市場輪動較快且主題行情特徵較爲明顯。當下成長/價值在過去2年的估值收斂成爲了看多成長性價比的重要理由。但拆分發現,成長的估值下降主要由質量成長貢獻,而市場當下關注的焦點卻在主題成長和小盤成長,後者過去1年表現並不弱。

Summary

摘要

1 11月市場表現:A股震蕩企穩,美股大幅反彈

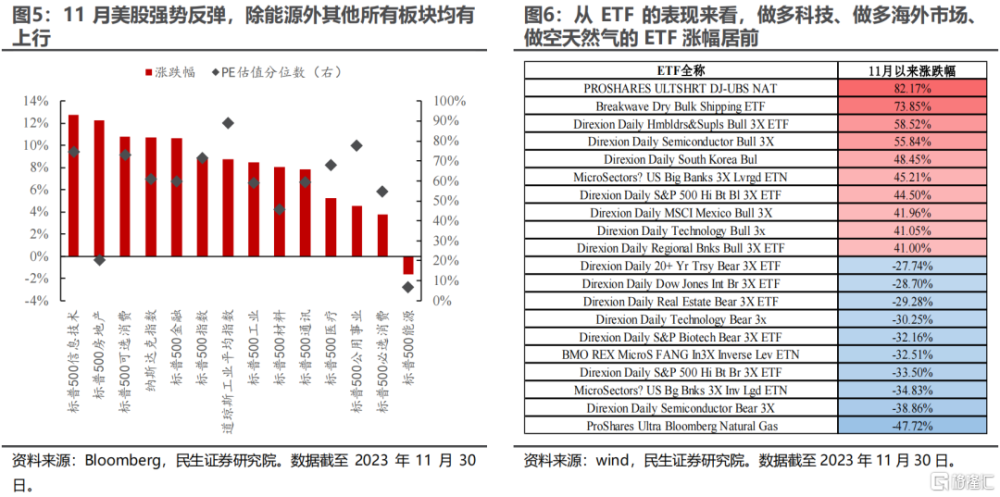

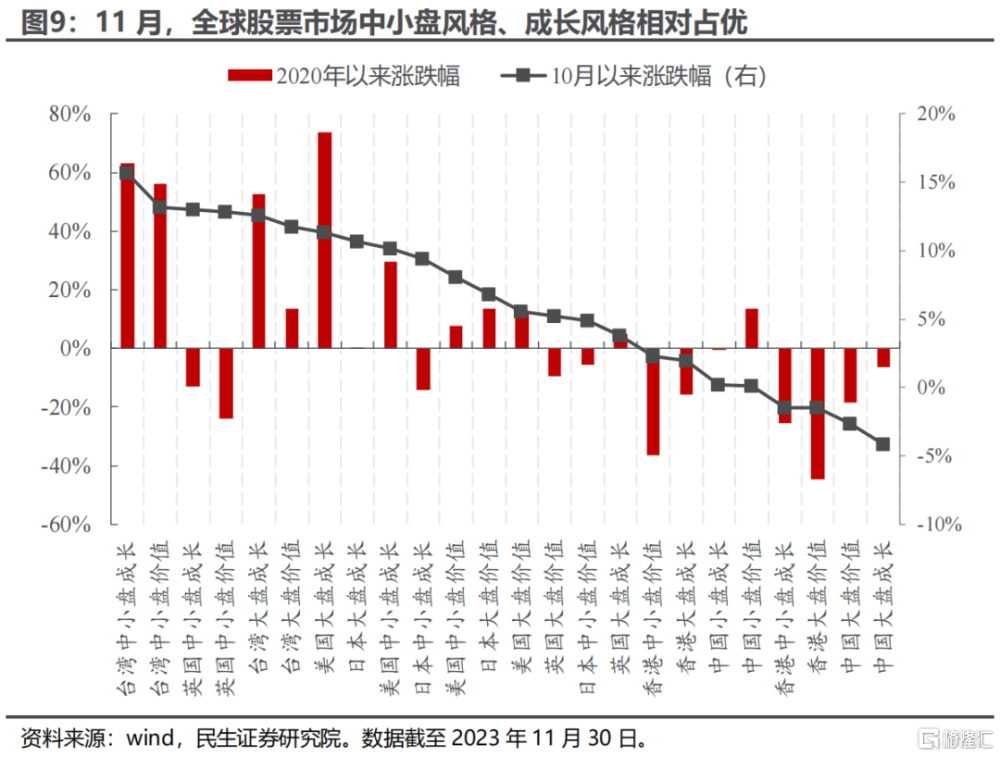

A股逐步企穩,主題行情特徵較爲明顯。具體來看,11月以來互動影像遊戲、華爲鏈、環保督察等均是市場關注的主題事件,與之相對應的傳媒、汽車、煤炭行業在所有行業中漲幅居前。從板塊特徵來看,TMT板塊和消費板塊相關行業強勢,而周期板塊和金融板塊相關行業多有下行,而高端制造板塊內部則有所分化。11月美股強勢反彈,核心原因在於美國經濟數據大面積走弱使得投資者對美聯儲降息的預期擡升,分母端壓力的緩解推動美股大幅上行。11月以來公布的美國就業數據、通脹數據和PMI數據均不及預期,似乎指向美國經濟基本面正在走弱。投資者开始交易美聯儲將會开啓降息周期,同時10年期美債收益率也明顯下行。長端利率的下行推動美股在11月大幅反彈。從板塊表現看,除能源板塊仍在調整外,其他所有板塊均有上行。從全球視角來看,11月全球主要股票市場中小盤風格和成長風格相對佔優。

2 股債風險溢價:A股持平,港股、美股上升

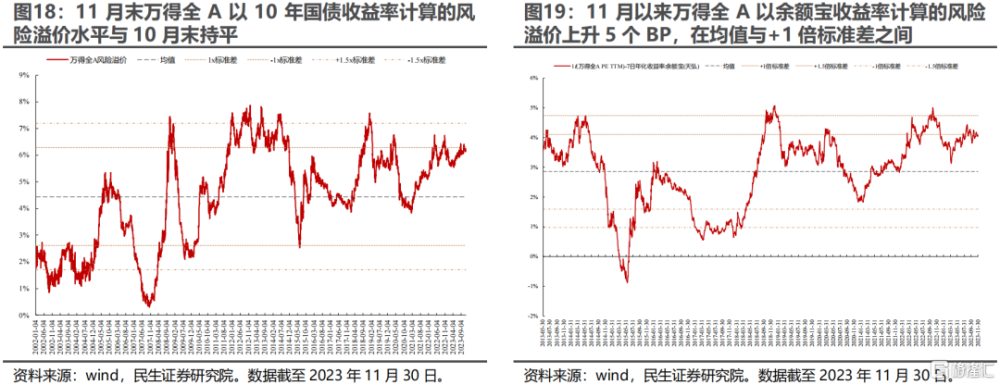

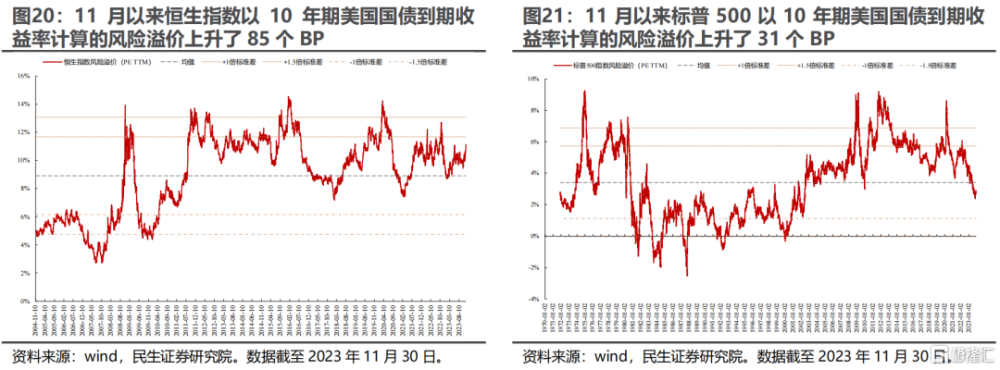

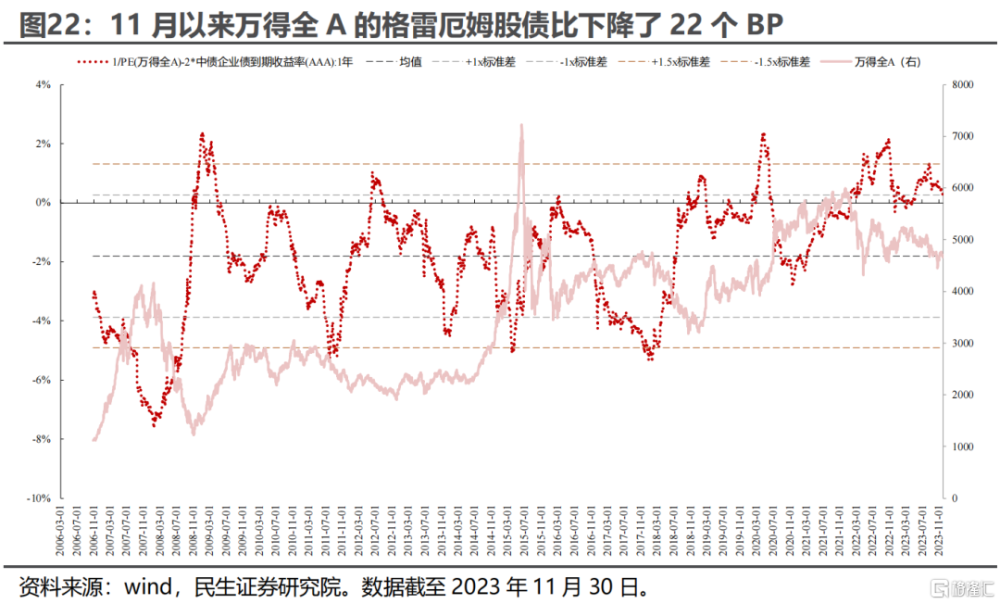

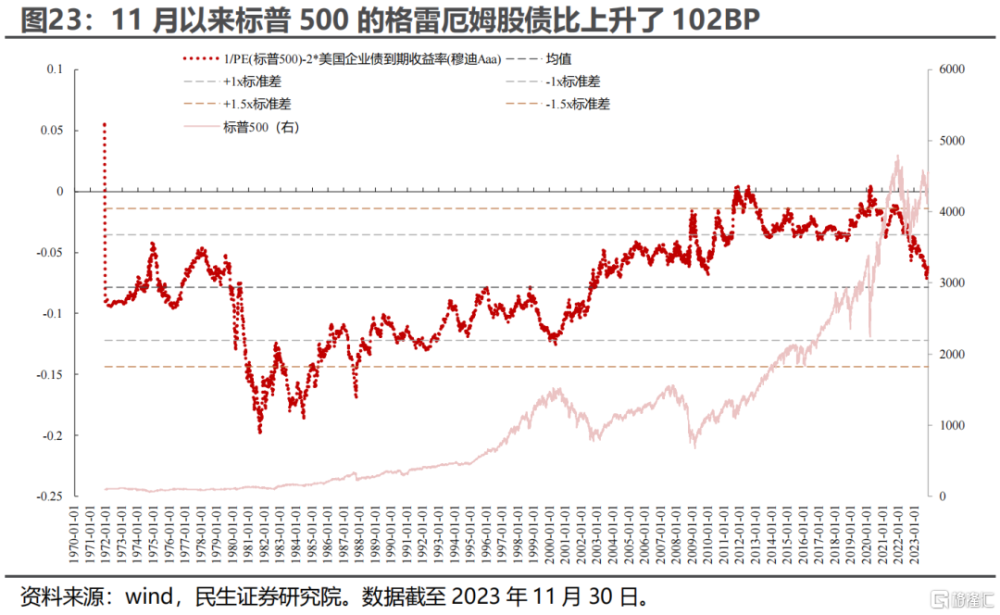

11月末,以10年期中債國債到期收益率計算的萬得全A風險溢價與10月末持平,位於歷史均值與+1倍標准差之間;以7天余額寶年化收益率計算的萬得全A風險溢價相比於10月末小幅上升5個BP,同樣位於歷史均值與+1倍標准差之間;以10年期美國國債到期收益率計算的恆生指數風險溢價上升85個BP,標普500指數的風險溢價上升31個BP。從格雷厄姆股債比的角度來看,11月末萬得全A的格雷厄姆股債比相比10月下降22個BP;標普500的格雷厄姆股債比上升102個BP。

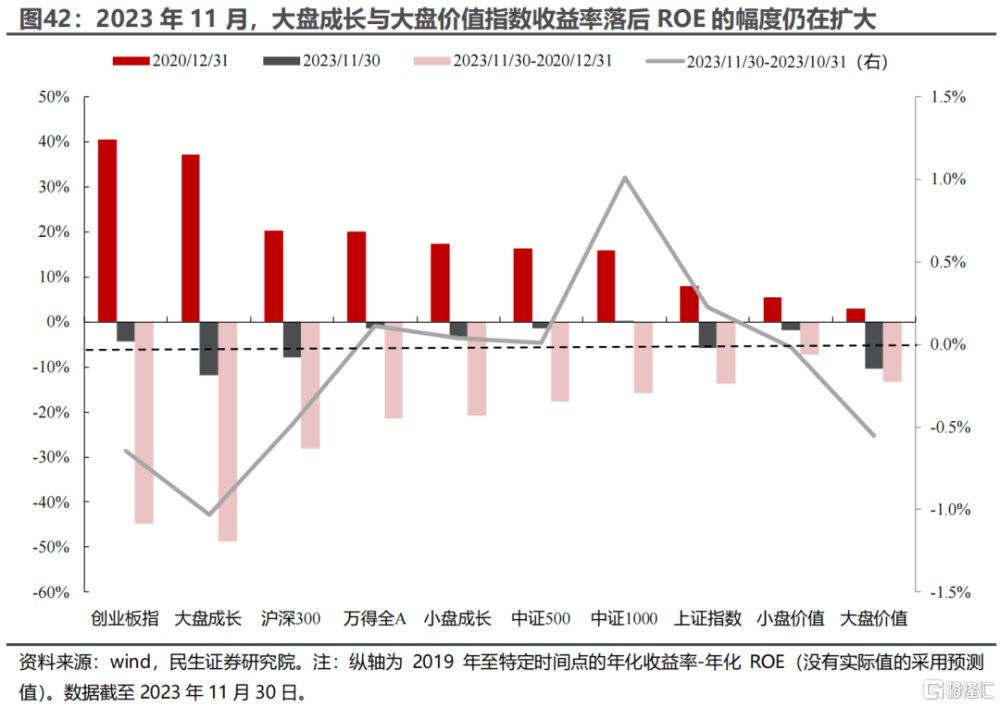

3 估值-盈利匹配度:大盤成長與大盤價值指數收益率落後ROE的幅度仍在擴大

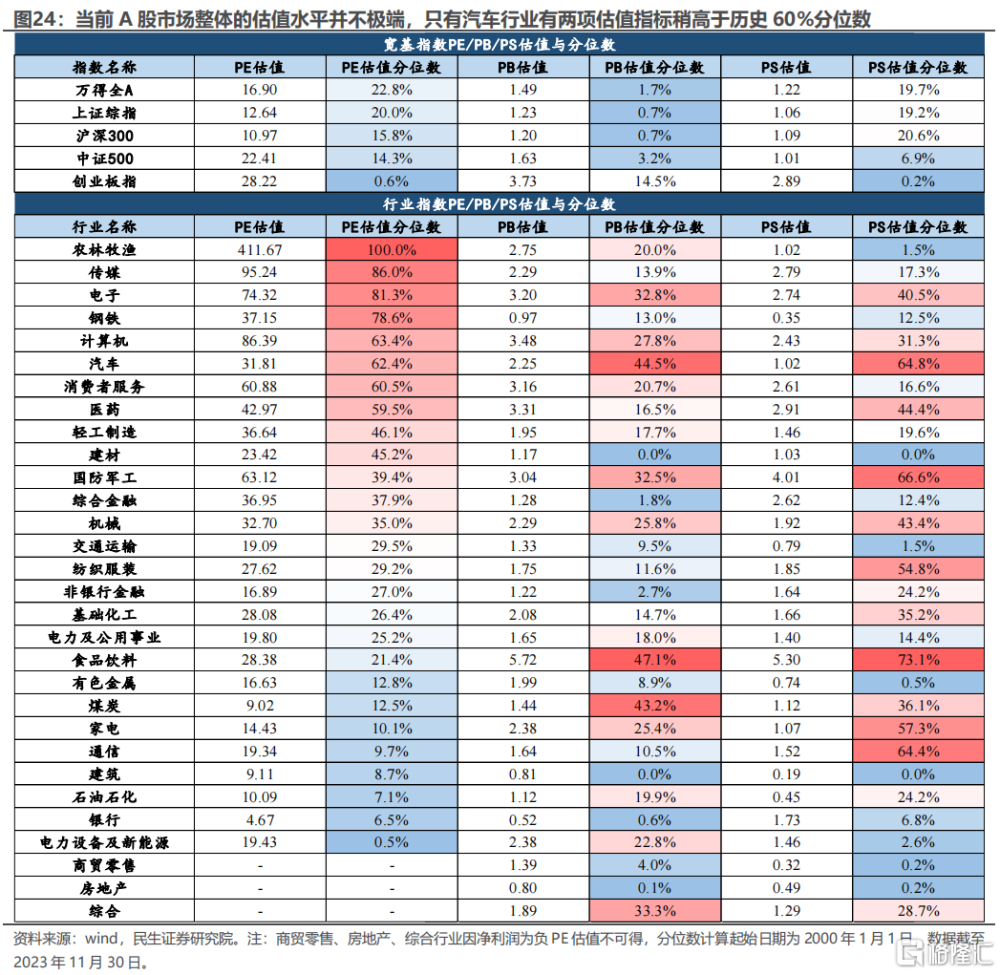

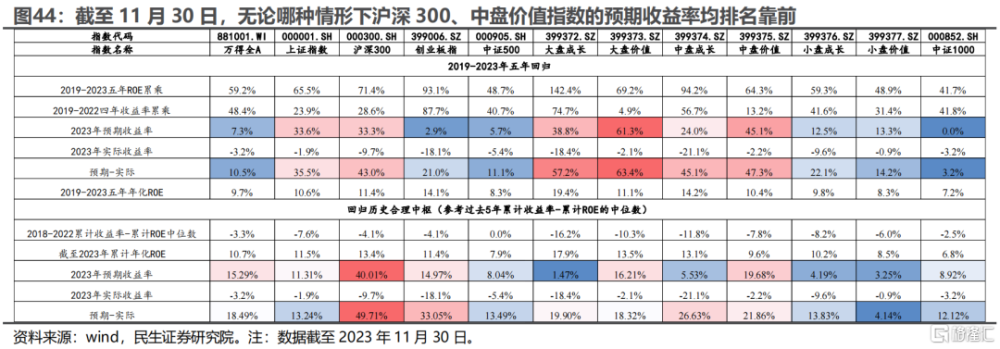

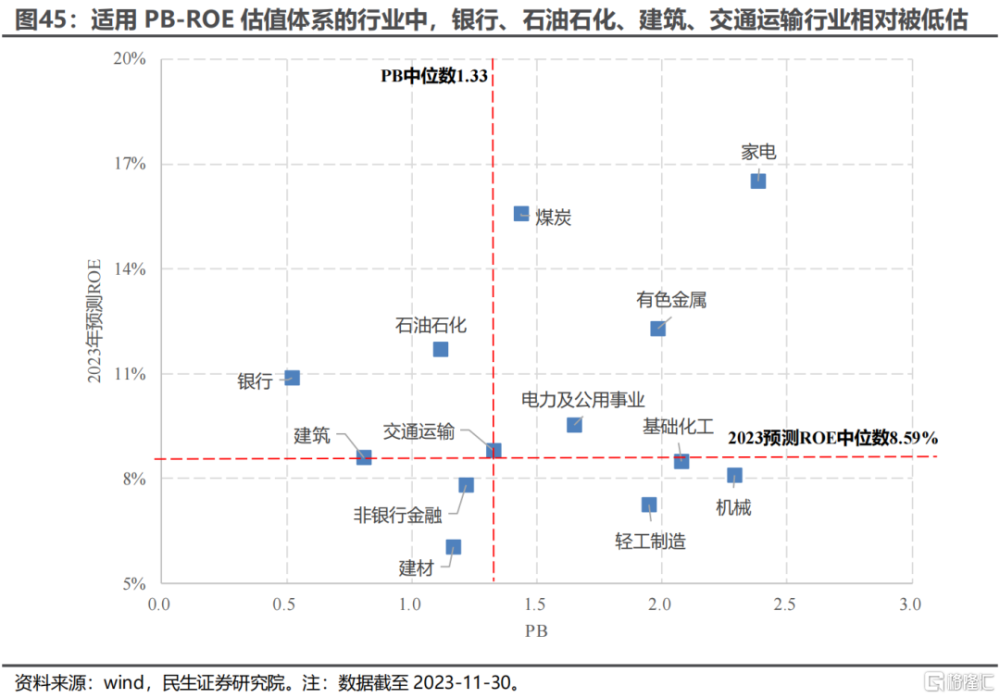

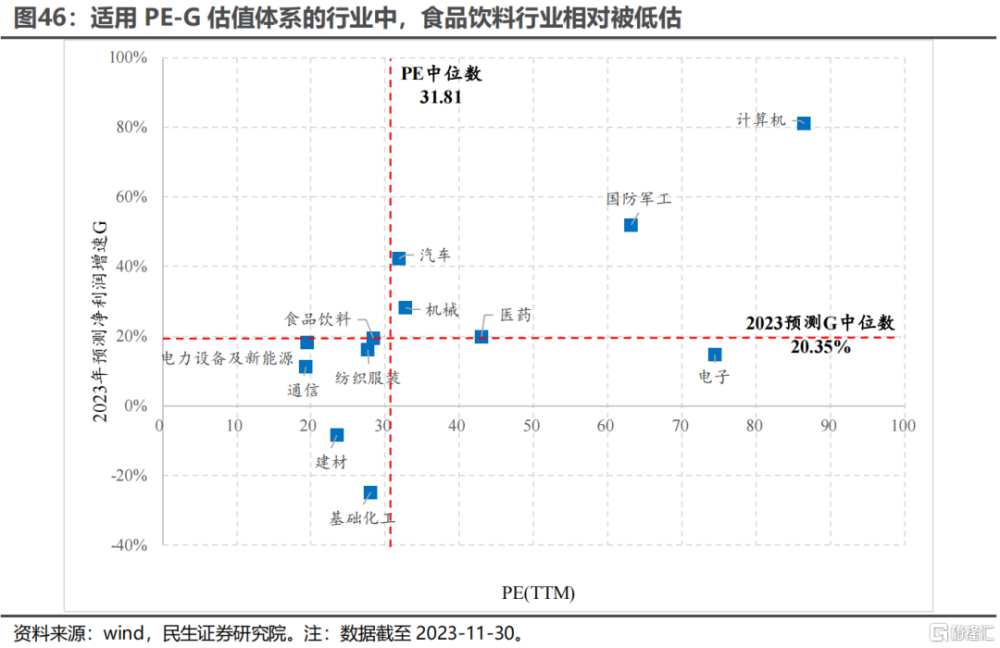

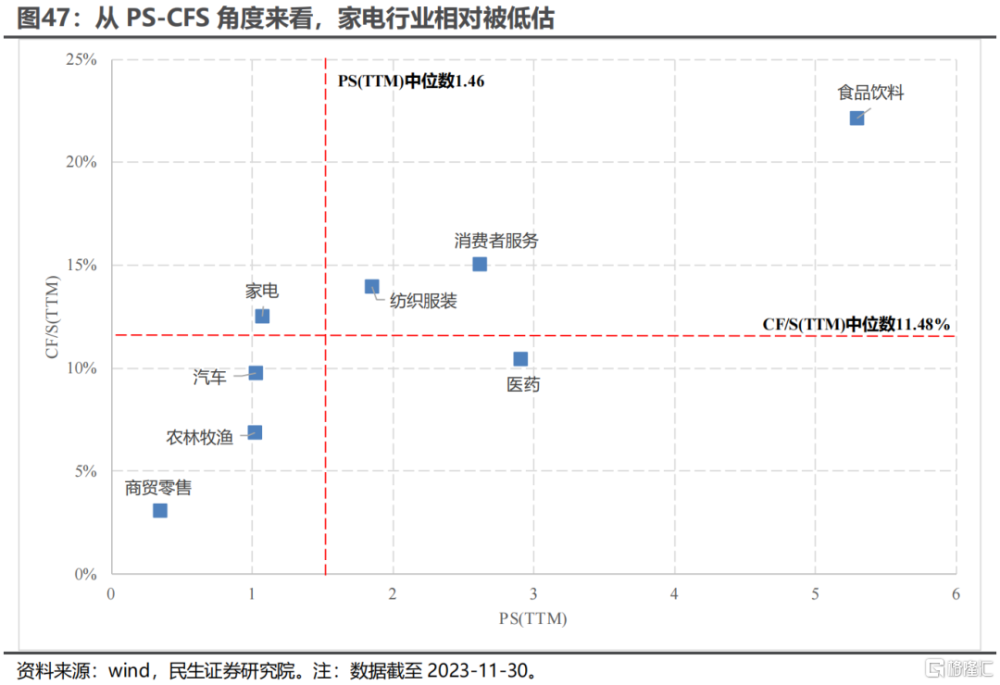

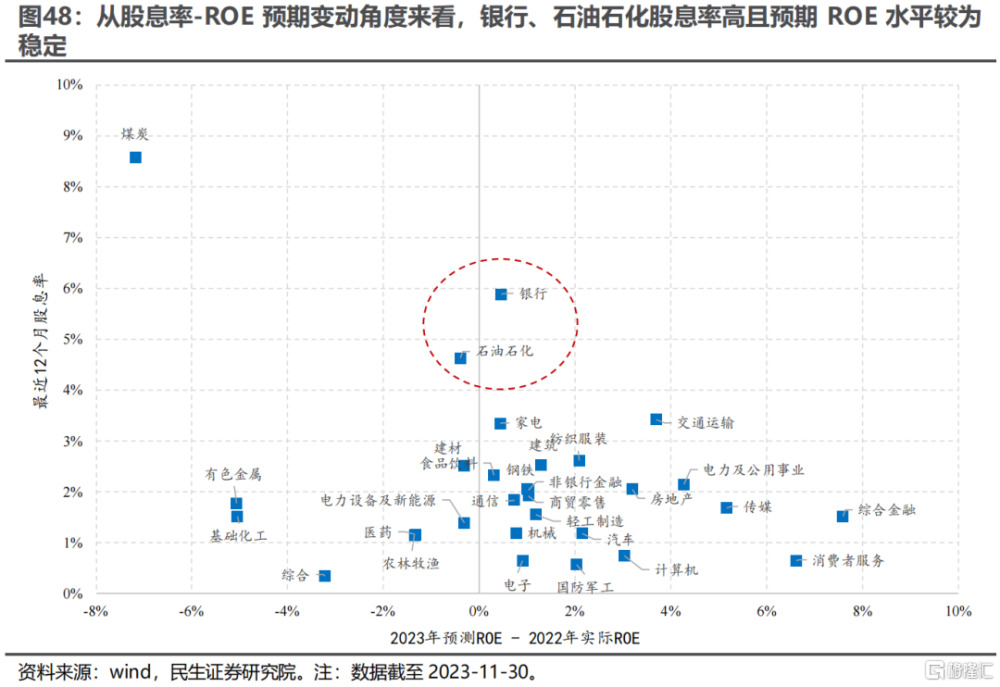

從PE/PB/PS估值水平以及分化程度上看,整體市場仍處於相對便宜區間,不同風格之間的估值分化並不極端。11月末A股主要寬基指數的CAPE水平大多與10月末相近,從風格上看,11月小盤風格指數的CAPE多有上行,而大盤風格指數的CAPE的下行幅度則相對較大。主要寬基指數的CAPE已全部處於歷史均值以下,其中創業板指與中證500的CAPE甚至已接近歷史均值-1.5倍標准差。標普500指數與納斯達克指數的CAPE均有上行,分別處於歷史均值+1倍至+1.5倍標准差和歷史均值與+1倍標准差之間。從收益率-ROE角度來看:當前主要的寬基與風格指數中,除中證1000指數的收益率對ROE仍稍有“透支”以外,其他指數的收益率均已落後於ROE。本月小盤風格指數的收益率开始追趕ROE,而大盤成長和大盤價值指數的收益率落後ROE的程度則仍在擴大。對於行業而言,11月電子、國防軍工、有色金屬、電新行業的收益率仍在向ROE“還債”,而煤炭、汽車、醫藥、計算機行業收益率對ROE的“透支”反而有所擴大。如果我們假設2019-2023年五年收益率向ROE回歸以及2023年的累計年化收益率-累計年化ROE回歸到過去合理的歷史中樞的情形,那么無論在哪種情形下,滬深300、中盤價值的預期收益率均排名靠前。在PB-ROE框架下,銀行、石油石化、建築、交通運輸行業相對被低估;在PE-G框架下,食品飲料行業相對被低估;在PS-CFS框架下家電行業相對被低估;在股息率-預期ROE變動視角下,銀行、石油石化行業相對被低估。

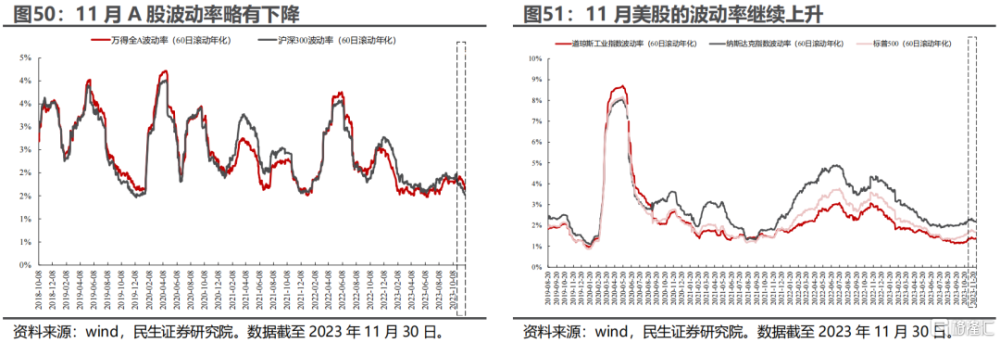

4 關鍵市場特徵指標:A股波動率回落,估值擴張仍在減緩

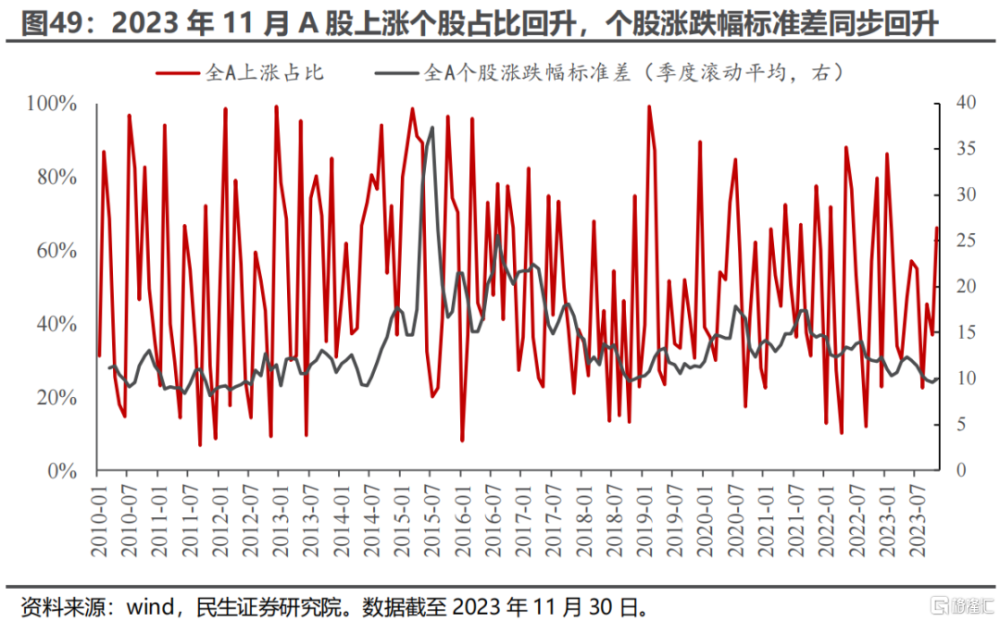

11月全部A股上漲個股佔比由10月的36.9%上升至65.9%,同時個股漲跌幅標准差开始回升。11月A股波動率繼續回落,美股波動率仍在上升。11月全部A股自由流通市值/M2將較10月下降12個BP至12.14%,A股自由流通市值在整個貨幣體系中的佔比進一步壓縮。A股10月下旬以來的反彈行情中,市場輪動較快且主題行情特徵較爲明顯。當下成長/價值在過去2年的估值收斂成爲了看多成長性價比的重要理由。但拆分發現,成長估值下降主要由利潤增速穩定的傳統成長貢獻,而市場當下關注的焦點卻在主題成長和小盤成長,後者過去1年表現並不弱。

風險提示:測算誤差;樣本代表性誤差;經濟基本面變化超預期。

報告正文

1. 市場表現:A股震蕩企穩,美股大幅反彈

1.1 11月A股:震蕩企穩,主題行情特徵較明顯

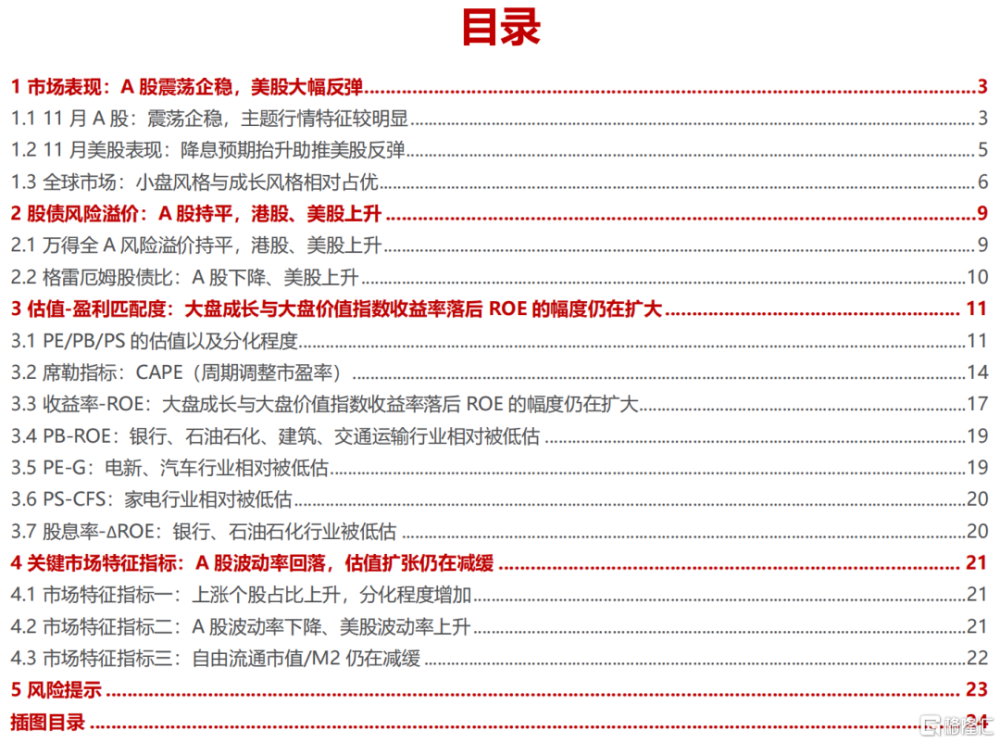

11月A股震蕩企穩,漲幅居前的行業背後多有主題事件驅動。具體來看:11月以來,真人互動影像遊戲、華爲鏈以及中央環保督察等先後成爲市場較爲關心的主題事件,與之相對應的傳媒、汽車、煤炭行業在所有行業中漲幅居前。從板塊表現來看:TMT板塊相關行業(傳媒、計算機、通信、電子)均有上行;與此同時消費板塊同樣表現強勢,除家電行業略有回撤外其余消費板塊相關行業均有上行;周期板塊中煤炭雖領漲市場,但整體表現不佳;金融板塊同樣有所調整;而高端制造板塊內部分化較爲明顯,機械、汽車行業漲幅居前,電新行業跌幅較大。從概念指數來看,漲幅排名靠前的指數集中在直播平台、培育鑽石相關領域,跌幅靠前的指數多與電池制造相關。

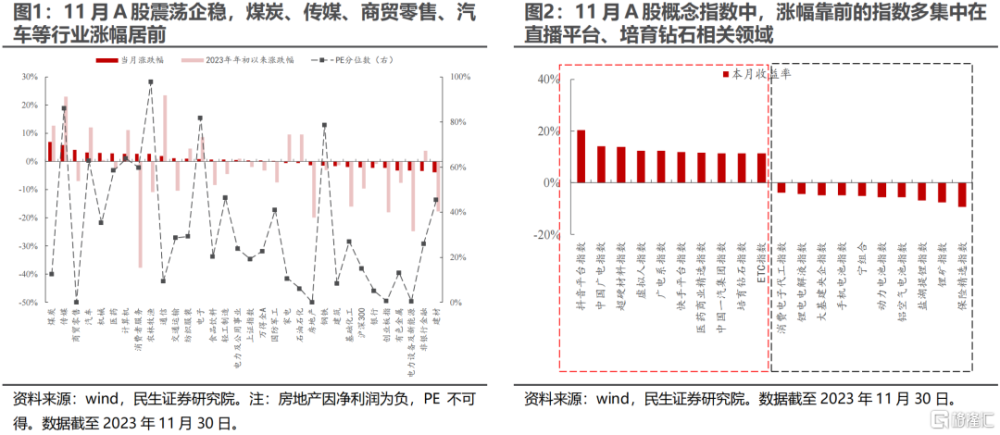

進一步地,我們觀測了2023年10月和2023年11月A股各行業內部上漲個股佔比歷史分位數的變化及個股漲跌幅標准差歷史分位數的分布(月度漲跌幅),發現:

(1)從靜態視角來看,11月A股除銀行、鋼鐵、建材外,其他所有行業的上漲個股佔比歷史分位數均在50%以上。與此同時,TMT板塊的行業內個股漲跌幅標准差歷史分位數相對較高,而金融板塊和大多數周期板塊相關行業的行業內個股漲跌幅標准差則處在歷史低位。

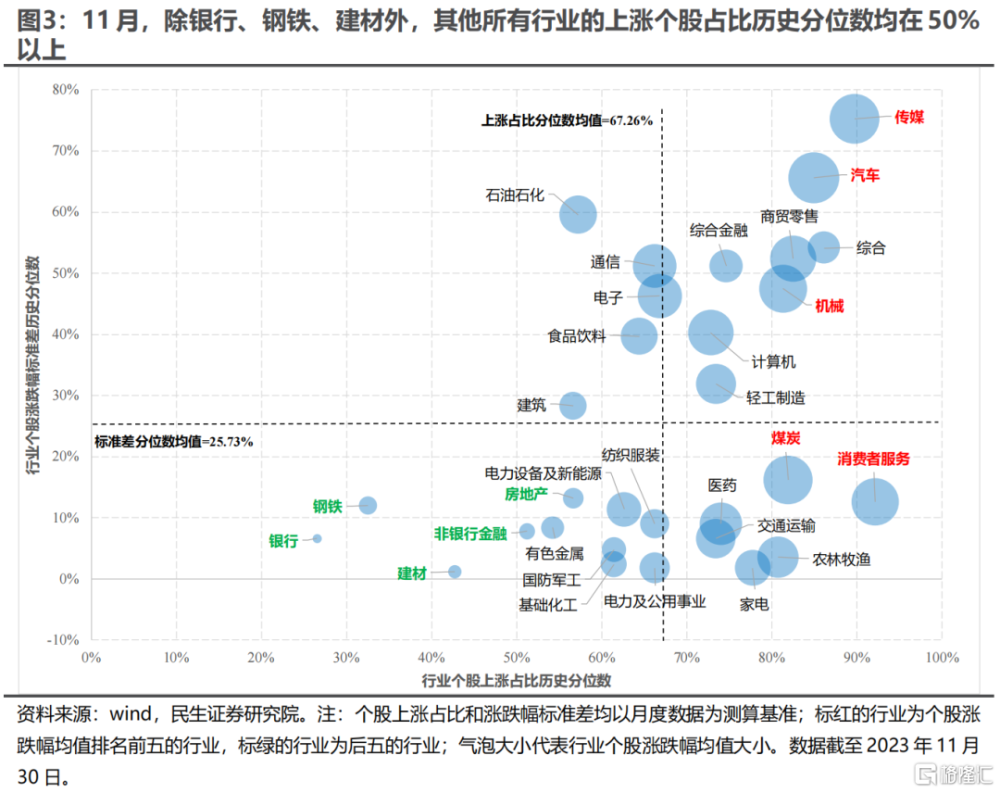

(2)從動態視角來看,2023年11月相較於2023年10月而言,除鋼鐵行業外,其他所有行業的行業內個股上漲佔比歷史分位數均有提升。

1.2 11月美股表現:降息預期擡升助推美股反彈

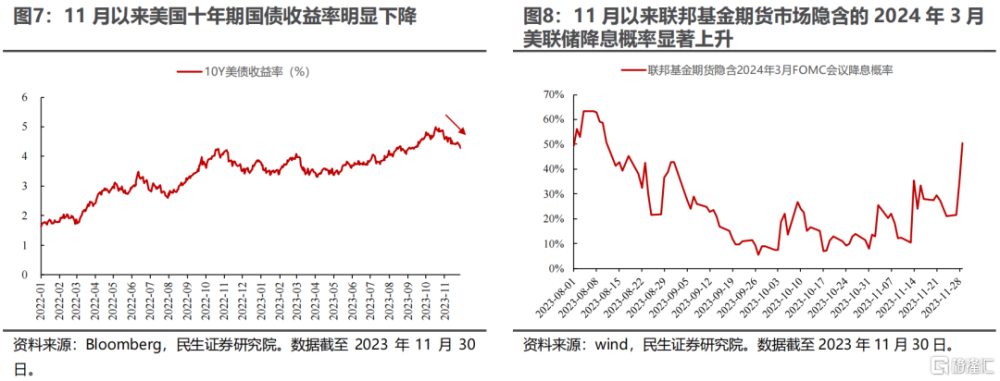

11月美股強勢反彈,核心原因在於美國經濟數據大面積走弱使得投資者對美聯儲降息的預期擡升,分母端壓力的緩解推動美股大幅上行。11月以來公布的一系列經濟數據表明美國的宏觀基本面似乎正在走弱:從就業角度來看,美國新增非農就業數據大幅不及預期,且失業率开始擡升;從物價角度來看,美國CPI、核心CPI讀數均在下行且較預期值更低;從經濟景氣角度來看,美國10月ISM制造業PMI和11月Markit制造業PMI初值均有明顯的下行。隨着經濟數據的走弱,投資者开始押注美聯儲將會开啓降息周期:聯邦基金期貨市場隱含的2024年3月美聯儲开始降息的概率由10月底的7.8%上升至當前的50.2%。與此同時,美國10年期國債收益率在11月开始同步下行。隨着分母端壓力的緩解,美股在11月也出現了明顯的反彈。從板塊表現來看,11月美股除能源板塊仍在調整外,其他所有板塊均有上行,其中信息技術、房地產行業漲幅居前。美國ETF中做多科技、做多海外市場、做空天然氣的ETF漲幅居前,而做多能源、做空科技的ETF跌幅居前。

1.3 全球市場:小盤風格與成長風格相對佔優

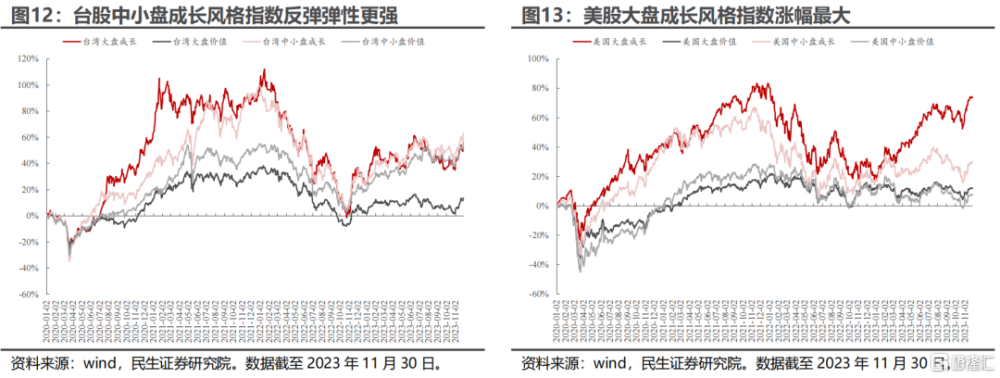

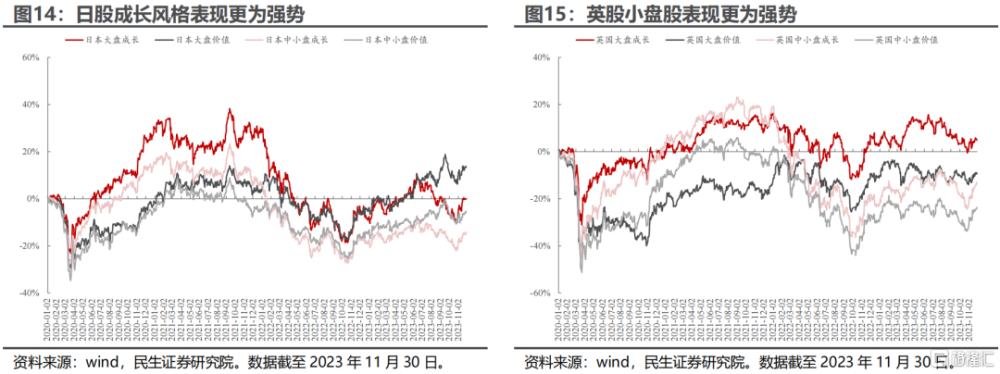

從大盤/小盤維度來看:11月全球金融市場中A股、港股、台股、英股均是小盤風格相對佔優,只有日股出現明顯的大盤風格佔優的現象。從成長/價值維度來看:美股、日股、台股均是成長風格明顯佔優;A股、英股均出現了小盤股中成長風格表現更強、而大盤股中價值風格表現更強的現象;只有港股是小盤股中價值風格更強而大盤股中成長風格更強。

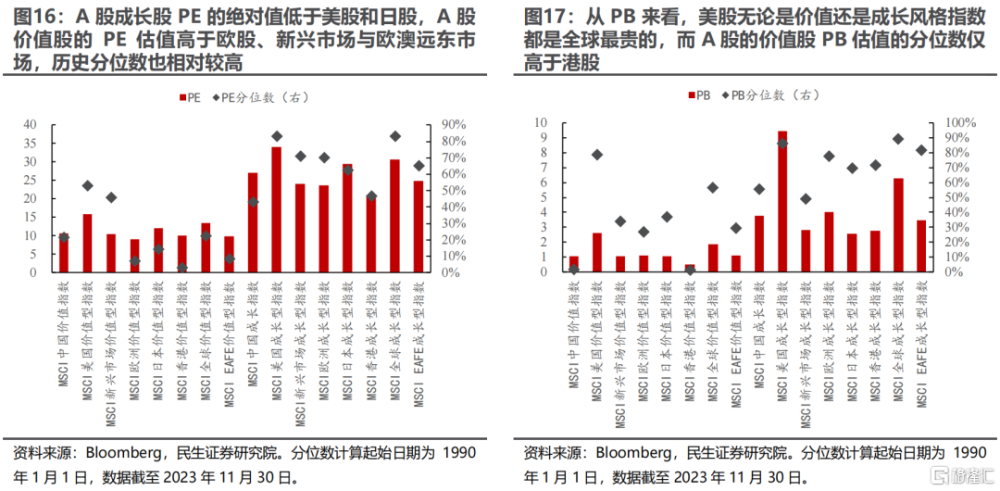

通過比較全球各主要市場成長風格指數與價值風格指數的估值水平與分位數,我們發現:從PE的角度來看,A股成長風格指數的PE絕對在全球主要股票市場中低於美國和日本排名第三;與此同時,A股價值風格指數PE的絕對值已高於歐洲市場、新興市場、歐澳遠東市場的水平,估值分位數也相對較高。從PB的角度來看,美股無論是價值還是成長風格指數都是全球最貴的;A股成長指數PB估值的絕對值低於美股和歐股;A股價值指數PB估值的絕對值低於美股和歐股,且A股價值股PB估值的歷史分位數則相對較低,僅高於港股。

2. 股債風險溢價:A股持平,港股、美股上升

2.1 萬得全A風險溢價持平,港股、美股上升

11月末,以10年期中債國債到期收益率計算的萬得全A風險溢價與10月末持平,位於歷史均值與歷史+1倍標准差之間;以7天余額寶年化收益率計算的萬得全A風險溢價相比於10月末小幅上升5個BP,同樣位於歷史均值與歷史+1倍標准差之間;以10年期美國國債到期收益率計算的恆生指數風險溢價上升85個BP(股票相對債券性價比上升),處於歷史均值與+1倍標准差之間;標普500指數的風險溢價上升31個BP,處於歷史均值-1倍標准差與歷史均值之間。

2.2 格雷厄姆股債比:A股下降、美股上升

11月,萬得全A的格雷厄姆股債比相比10月下降22個BP(股票相對於AAA企業債的性價比下降),當前萬得全A的格雷厄姆股債比位於歷史均值+1倍標准差與+1.5倍標准差之間;標普500的格雷厄姆股債比上升了102個BP(股票相對於AAA企業債的性價比上升),位於歷史均值和+1倍標准差之間。

3. 估值-盈利匹配度:大盤成長與大盤價值指數收益率落後ROE的幅度仍在擴大

3.1 PE/PB/PS的估值以及分化程度

從PE/PB/PS估值來看,當前A股市場整體的估值水平並不極端,但局部行業可能存在相對高估:(1)從寬基指數估值絕對值和分位數來看,均處於歷史相對低位;(2)從行業估值情況來看,目前只有汽車行業有兩個估值指標的歷史分位數稍高於60%,相較其他行業可能略有高估。

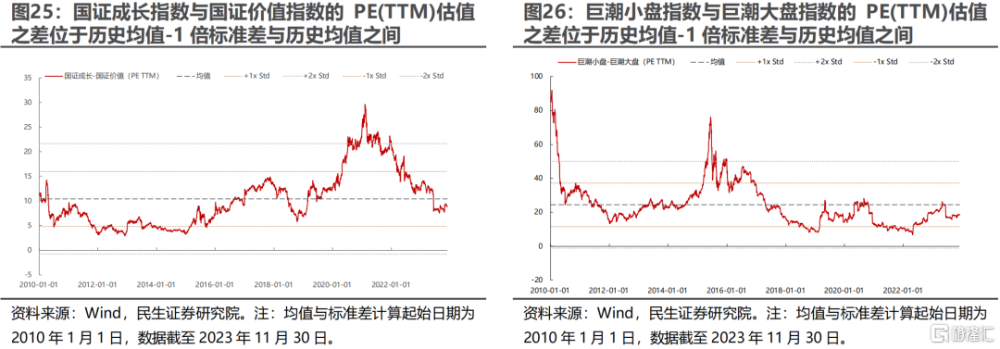

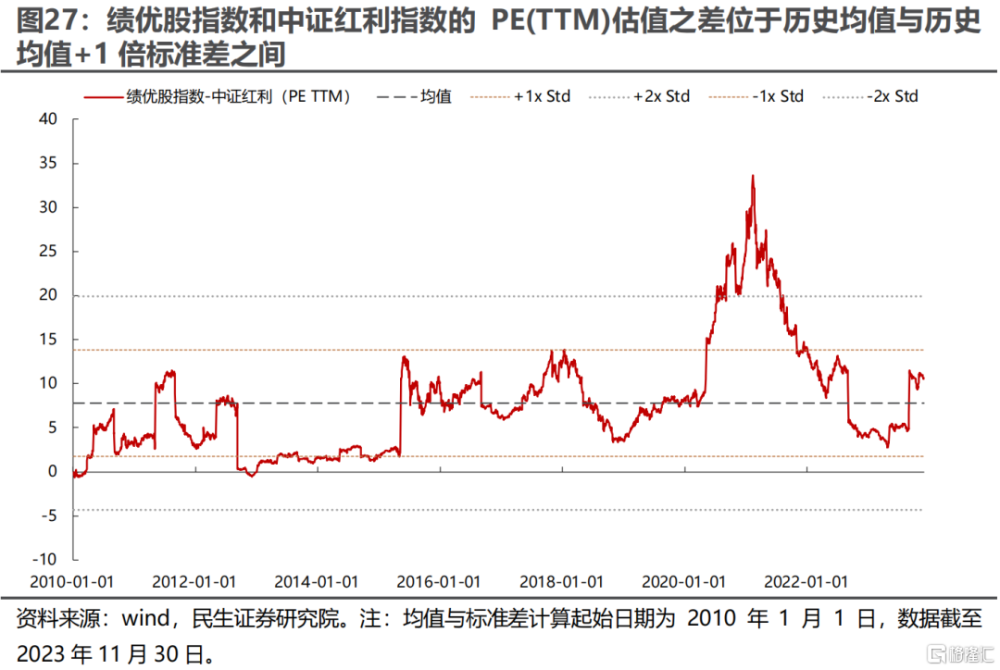

當前不同風格指數之間的估值分化並不極端:當前國證成長指數與國證價值指數的PE(TTM)估值差位於歷史均值-1倍標准差與歷史均值之間,巨潮小盤指數與巨潮大盤指數的PE(TTM)估值差位於歷史均值-1倍標准差與歷史均值之間,績優股指數與中證紅利指數的PE(TTM)估值差位於歷史均值與歷史均值+1倍標准差之間。

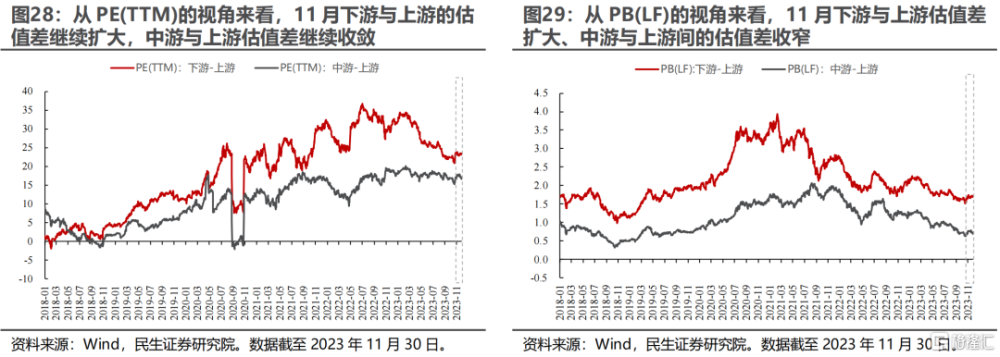

從上下遊行業之間的估值分化來看:在PE(TTM)視角下,11月下遊與上遊之間的估值差繼續擴大,中遊與上遊的估值差繼續收斂;在PB(LF)視角下,11月下遊與上遊的估值差同樣繼續擴大、中遊與上遊之間的估值差繼續收窄。

3.2 席勒指標:CAPE(周期調整市盈率)

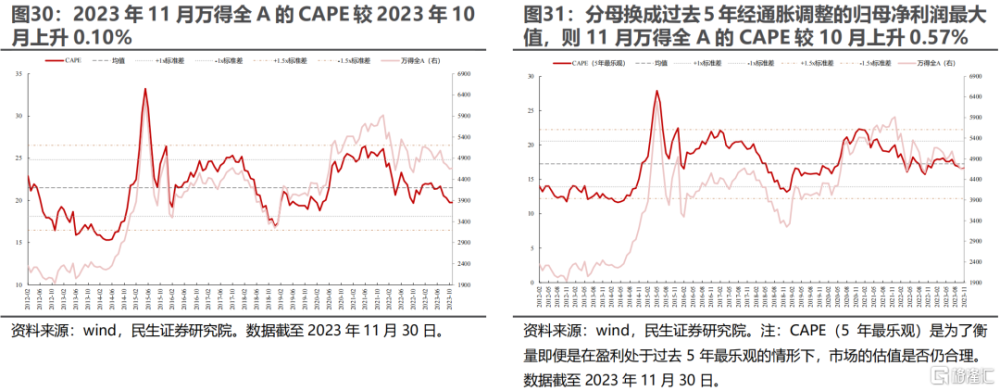

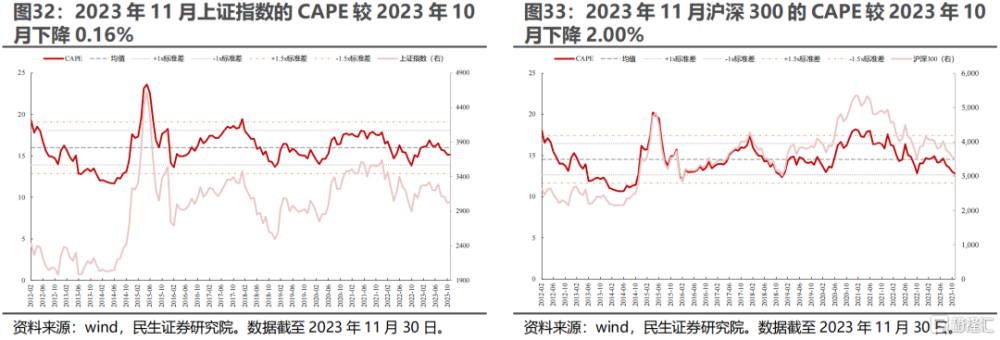

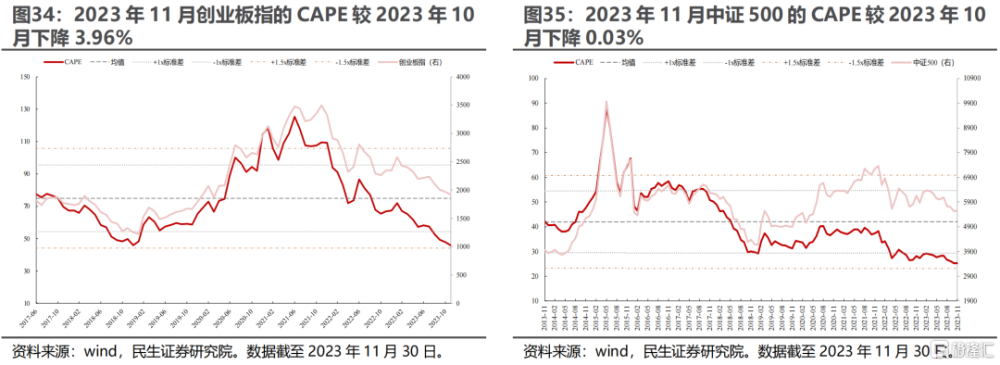

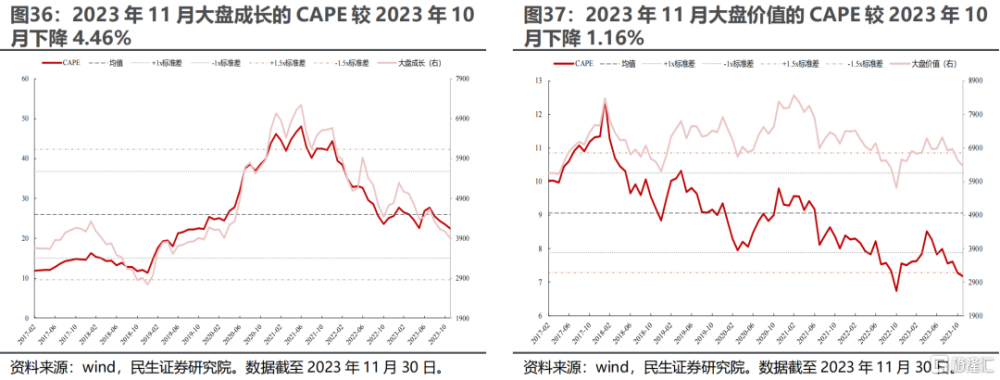

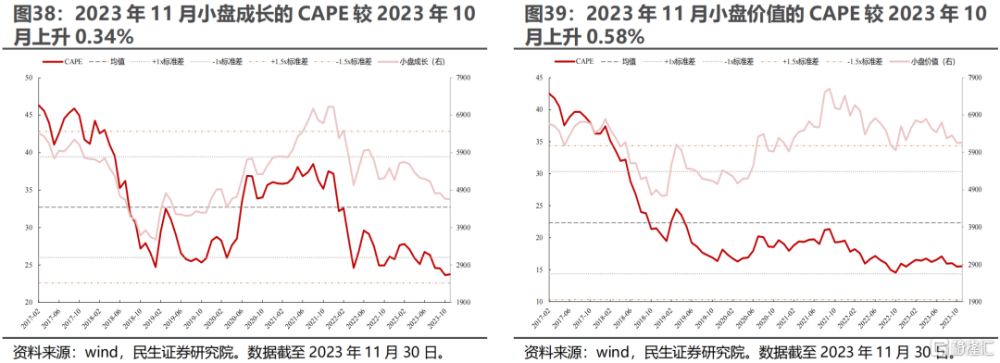

11月末A股主要寬基指數的CAPE水平大多與10月末相近。11月萬得全A的CAPE較10月小幅上升0.10%,若分母換成過去5年經通脹調整的歸母淨利潤最大值,11月萬得全A的CAPE較10月上升0.57%。從風格上看,11月小盤風格指數的CAPE多有上行,其中小盤成長、小盤價值指數的CAPE相較10月分別上升0.34%和0.58%;大盤風格指數的CAPE的下行幅度則相對較大,其中滬深300、大盤成長、大盤價值的CAPE分別較10月下降2.00%、4.46%和1.16%。從CAPE的歷史位置來看,主要寬基指數的CAPE已全部處於歷史均值以下,其中創業板指與中證500的CAPE甚至已接近歷史均值-1.5倍標准差;主要風格指數中,大盤成長和小盤價值指數的CAPE在歷史均值-1倍標准差和歷史均值之間,小盤成長指數的CAPE已低於歷史-1倍標准差,大盤價值指數的CAPE已低於歷史-1.5倍標准差。

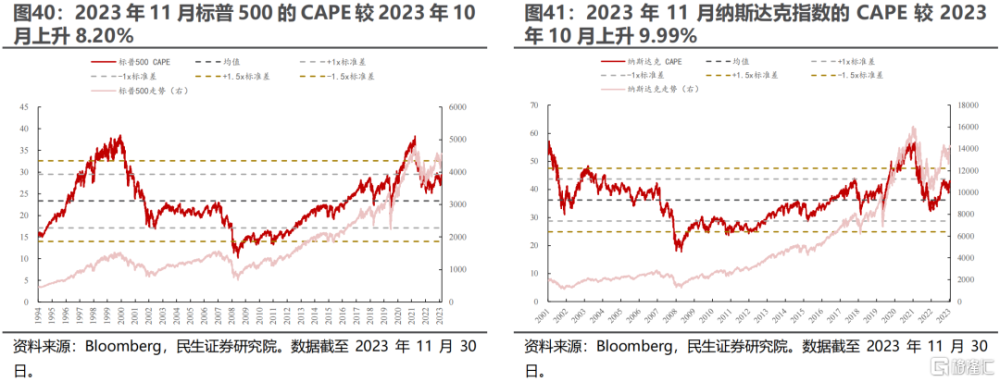

11月美股主要寬基指數的CAPE均上行:標普500指數的CAPE較2023年10月上升8.20%,納斯達克指數的CAPE較2023年10月上升9.99%。標普500指數的CAPE處於歷史均值+1倍標准差和+1.5倍標准差之間,納斯達克指數的CAPE位於歷史均值與+1倍標准差之間。

3.3 收益率-ROE:大盤成長與大盤價值指數收益率落後ROE的幅度仍在擴大

從估值與盈利的匹配度來看,當前主要寬基和風格指數的收益率與ROE的差異程度相較於2020年底時已大幅下降:2021年以來“還債”最多的指數是大盤成長與創業板指,均已回吐了2020年以來的全部估值擴張並處於跑不贏ROE的狀態。若以2019年初爲起始點進行計算,當前主要的寬基與風格指數中,除中證1000指數的收益率對ROE仍稍有“透支”以外,其他指數的收益率均已落後於ROE,其中大盤成長指數與大盤價值指數落後最多,其年化收益率落後於年化ROE的幅度分別爲爲11.77%和10.32%。

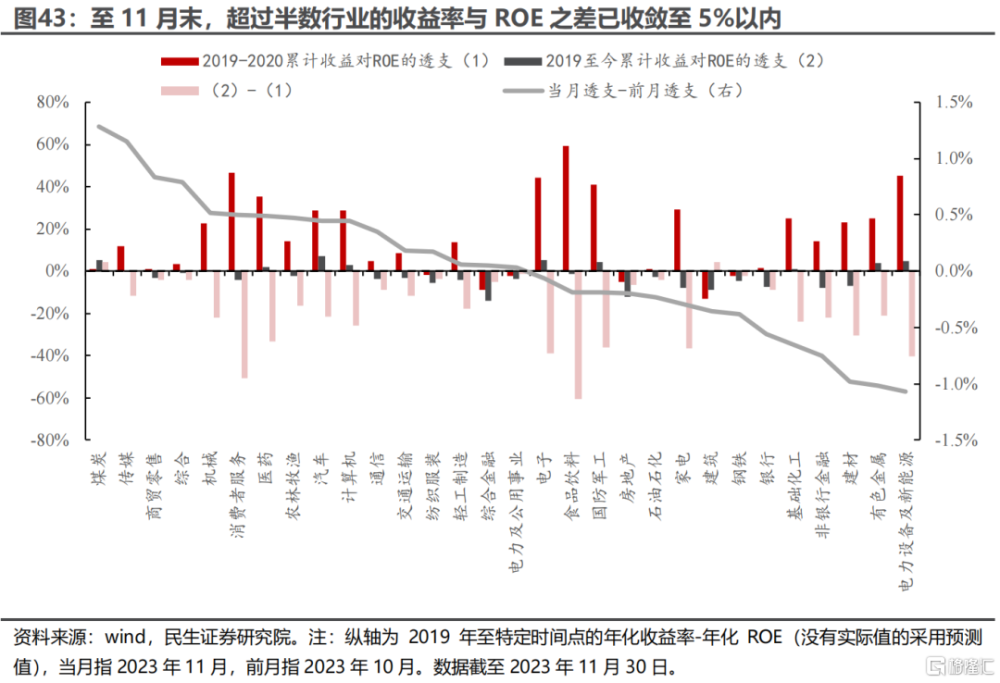

當月來看,主要寬基與風格指數中,小盤風格指數的收益率开始追趕ROE,而大盤成長和大盤價值指數的收益率落後ROE的程度則仍在擴大。如果以2019年初爲基期,萬得全A年化收益率落後年化ROE的幅度已接近1.5%。對於行業而言,11月電子、國防軍工、有色金屬、電新行業的收益率仍在向ROE“還債”,而煤炭、汽車、醫藥、計算機行業收益率對ROE的“透支”反而有所擴大。至11月末,超過半數行業的收益率與ROE之差已收斂至5%以內。如果我們假設2019-2023年五年收益率向ROE回歸以及2023年的累計年化收益率-累計年化ROE回歸到過去合理的歷史中樞的情形,那么無論在哪種情形下,滬深300、中盤價值的預期收益率均排名靠前。

3.4 PB-ROE:銀行、石油石化、建築、交通運輸行業相對被低估

3.5 PE-G:電新、汽車行業相對被低估

3.6 PS-CFS:家電行業相對被低估

3.7 股息率-ΔROE:銀行、石油石化行業被低估

4. 關鍵市場特徵指標:A股波動率回落,估值擴張仍在減緩

4.1 市場特徵指標一:上漲個股佔比上升,分化程度增加

11月A股上漲個股佔比明顯回升,全部A股月度區間收益率爲正的個股佔比由10月的36.9%上升至65.9%,同時個股漲跌幅的標准差开始上升。

4.2 市場特徵指標二:A股波動率下降、美股波動率上升

4.3 市場特徵指標三:自由流通市值/M2仍在減緩

如果假設2023年11月的M2同比增速與2023年10月持平,則截至11月30日全A的自由流通市值/M2將較上一期下降12個BP至12.14%。這意味着A股自由流通市值相對於M2的擴張速度繼續放緩,A股自由流通市值在整個貨幣體系中的佔比進一步壓縮。A股10月下旬以來的反彈行情中,市場輪動較快且主題行情特徵較爲明顯。當下成長/價值在過去2年的估值收斂成爲了看多成長性價比的重要理由。但拆分發現,成長估值下降主要由利潤增速穩定的傳統成長貢獻,而市場當下關注的焦點卻在主題成長和小盤成長,後者過去1年表現並不弱。

5. 風險提示

1)測算誤差。文中有關歷史數據的回溯測算可能存在一定的誤差。

2)樣本代表性誤差。部分海外機構編制指數的個股覆蓋範圍有限,可能造成測算偏差;我國與海外發達經濟體之間存在國家間差異,股票市場估值指標的比較可能存在代表性不足的問題。

3)經濟基本面變化超預期。若海內外經濟基本面變化出現超預期的變化,會導致投資者的風險偏好出現較大的波動,繼而對資產定價產生過大的擾動。

注:本文來自民生證券於2023年12月2日發布的《風格變化中的矛盾——風格洞察與性價比追蹤系列(二十三) | 民生策略》,證券分析師:牟一凌、紀博文、方智勇

民生策略團隊成員介紹

牟一凌,CFA,中國人民大學漢青研究院碩士。8年策略研究經驗,目前擔任首席策略分析師,院長助理。執業證書編號 S0100521120002

王況煒,西南財經大學金融學碩士,3年策略研究經驗,主要負責基本面動態。執業證書編號 S0100522040002

方智勇,復旦大學金融學碩士,3年策略研究經驗,主要負責預期收益率。執業證書編號 S0100522040003

梅 鍇,西南財經大學金融學碩士,3年策略研究經驗,主要負責投資者與市場結構。執業證書編號 S0100522070001

吳曉明,中國科學技術大學金融碩士,主要負責基本面動態。執業證書編號 S0100523080002

沈心怡,約翰霍普金斯大學金融碩士,主要負責行業跟蹤與專題研究。執業證書編號 S0100122010010

紀博文,法國ESSEC高等商學院管理學碩士,主要負責專題研究。執業證書編號 S0100122080001

標題:民生策略:A股波動率回落,估值擴張仍在減緩

地址:https://www.iknowplus.com/post/57585.html