中金:PMI改善還待政策落實

摘要

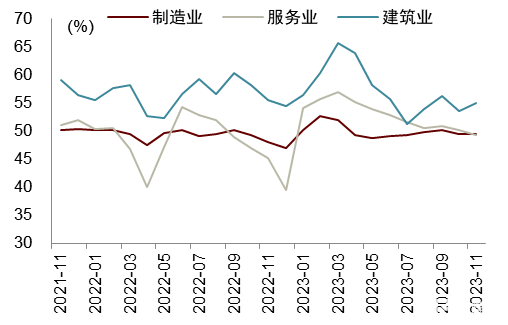

11月中採制造業PMI環比下降0.1ppt至49.4%,低於Bloomberg預測中值 (49.8%);11月非制造業商務活動指數環比下降0.4ppt至50.4%。制造業PMI再度回落背後有多種因素,一是內生需求不足,政策落地見效仍需時間,二是外需改善存在波折,三是房地產相關行業仍弱,高耗能行業景氣度偏弱。我們預計,隨着後續外需的邊際改善和政策的進一步落地見效,制造業PMI大概率會有邊際改善。

正文

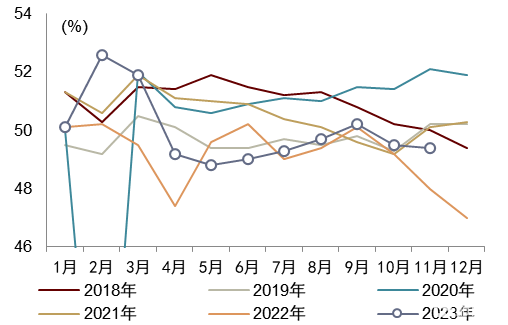

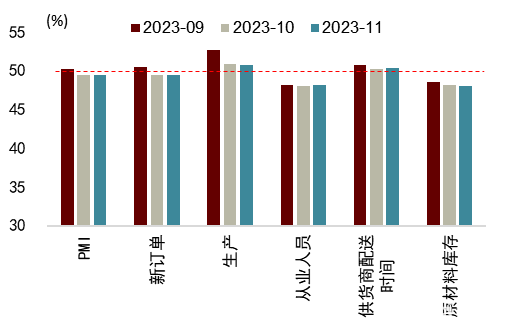

11月制造業PMI環比回落0.1ppt至49.4%,且連續第二個月處於收縮區間。環比弱於2013-2019年11月的季節性(+0.1ppt),類似於2015、2018年11月的環比(-0.2ppt)。我們認爲PMI走弱可能不是趨勢性的。

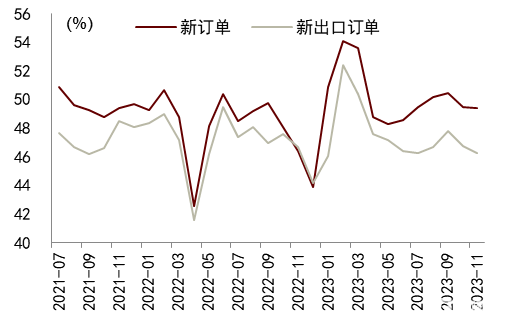

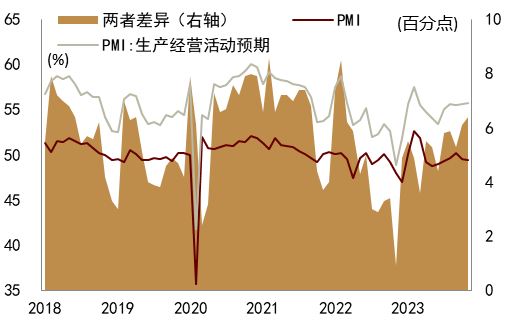

一是政策落地見效仍需時間。10月24日十四屆全國人大常委會第六次會議[1]批准增發1萬億元國債,或給10、11月的PMI生產經營活動預期帶來了邊際改善。11月PMI生產經營活動預期環比上升0.2ppt至55.8%,爲連續第二個月改善。但是從國債發行到項目落地仍有一定時滯以及進入冬季後基建項目开工受到一定影響。可以印證的是,11月更多代表基建的土木工程建築業商務活動指數環比回落5.2ppt,但是經營活動預期環比上升2.7ppt。現實內生需求仍顯不足,11月新訂單環比下降0.1ppt至49.4%,弱於2013-2019年11月的季節性(+0.1ppt);生產雖然仍然維持在擴張區間,但是環比下降0.2ppt,也弱於2013-2019年11月的季節性(+0.3ppt)。從歷史數據來看,出現PMI與生產經營活動預期連續兩個月背離之後的下一個月的PMI呈現環比改善態勢。

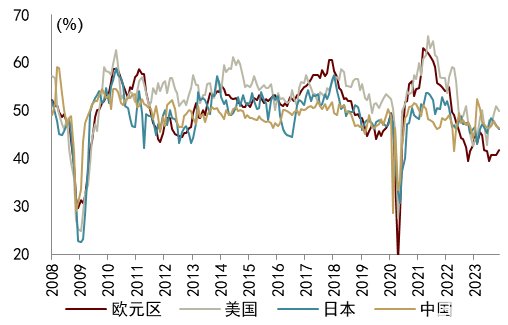

二是外需邊際改善存在波折。11月新出口訂單環比下降0.5ppt至46.8%,爲連續第二個月下降,且環比下降幅度高於整體新訂單。海外制造業整體呈現邊際改善態勢,但邊際改善初期更多體現在美歐等發達經濟體,傳導至中國等新興市場經濟體或仍有一定時滯。從11月PMI新出口訂單來看,也呈現一定分化,歐元區環比上升1.1ppt至41.9%,爲連續第四個月邊際改善;美國環比下降0.9ppt至50.0%,仍然維持在榮枯线;日本環比下降0.8ppt至46.2%,爲連續第三個月下降。

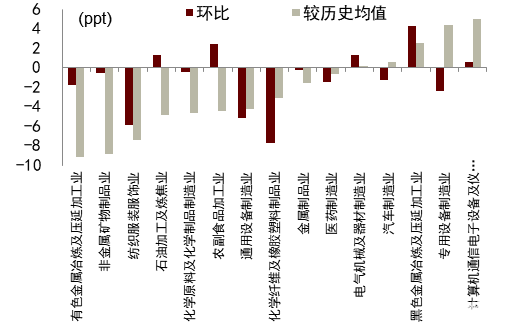

三是房地產相關行業仍弱,高耗能行業景氣度偏弱。或部分顯示保交樓等房地產支持政策的效果,11月房屋建築業、建築安裝裝飾及其他建築業商務活動指數環比上升4.1ppt、9.0ppt,帶動整體建築業商務活動指數環比上升1.5ppt至55.0%。然而從絕對水平來看,房地產相關行業仍然偏弱,11月房地產業商務活動指數環比下降4.5ppt,比歷史均值低3.2ppt。這或也導致了高耗能行業景氣度偏弱。統計局[2]表示:“高技術制造業PMI爲51.2%,比上月上升2.0個百分點,重返擴張區間;裝備制造業PMI爲51.6%,比上月上升0.9個百分點,行業擴張有所加快。高耗能行業PMI爲47.3%,景氣水平有所回落。”PMI比歷史均值更高的行業包括計算機通信電子設備及儀器儀表制造業(+5.0ppt)、專用設備制造業(+4.3ppt)、黑色金屬冶煉及壓延加工業(+2.5ppt);比歷史均值更低的行業包括有色金屬冶煉及壓延加工業(-9.2ppt)、非金屬礦物制品業(-8.9ppt)、紡織服裝服飾業(-7.4ppt)。

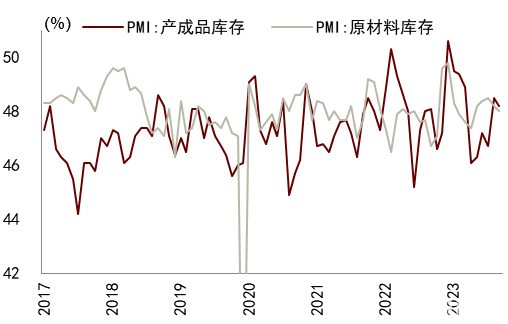

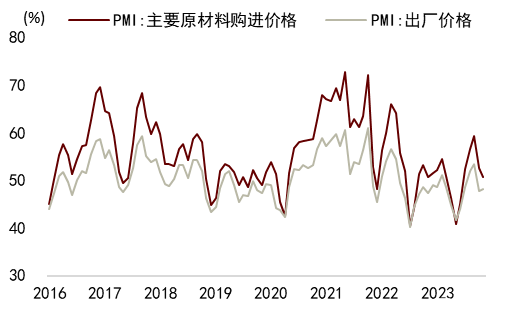

庫存再度邊際下滑,出廠價格邊際改善。11月PMI原材料和產成品庫存分別環比下降0.2ppt和0.3ppt至48.0%和48.2%,顯示庫存周期改善並非一帆風順。而價格方面顯示出一定韌性,或也與預期的改善相一致。主要原材料購進價格雖然環比下降1.9ppt至50.7%,但是仍然維持在擴張區間;而出廠價格環比上升0.5ppt至48.2%。

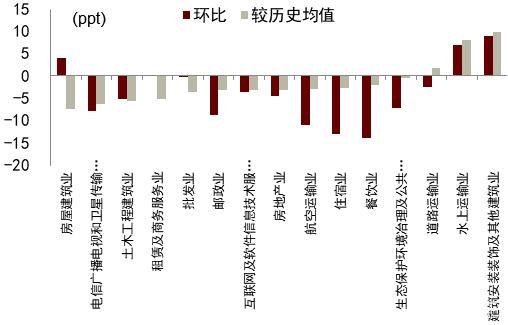

旺季後服務業環比回落,2023年以來首次落入收縮區間。11月服務業商務活動指數環比下降0.8ppt至49.3%,爲2023年以來首次落入收縮區間。服務業回落背後一方面是10月國慶旺季帶來的高基數下的環比回落,環比回落幅度靠前的行業爲餐飲業(-14.0ppt)、住宿業(-13.0ppt)、航空運輸業(-11.1ppt),但另一方面也有整體需求偏弱背景下,居民消費信心和購买力有待改善。

圖表1:制造業PMI與非制造業商務活動指數

資料來源:Wind,中金公司研究部

圖表2:制造業PMI季節性

資料來源:Wind,中金公司研究部

圖表3:制造業PMI分項

資料來源:Wind,中金公司研究部

圖表4:制造業PMI新訂單與新出口訂單

資料來源:Wind,中金公司研究部

圖表5:PMI新出口訂單

資料來源:Markit,Wind,中金公司研究部

圖表6:PMI與PMI生產經營活動預期

資料來源:Wind,中金公司研究部

圖表7:PMI庫存

資料來源:Wind,中金公司研究部

圖表8:PMI價格

資料來源:Wind,中金公司研究部

圖表9:11月分行業PMI變化

注:環比爲2023年11月較2023年10月變化,較歷史均值爲2023年11月與2017-2022年各年份11月的均值之差 資料來源:中採咨詢,中金公司研究部

圖表10:11月分行業非制造業商務活動指數變化

注:環比爲2023年11月較2023年10月變化,較歷史均值爲2023年11月與2017-2022年各年份11月的均值之差 資料來源:中採咨詢,中金公司研究部

本文摘自:2023年11月30日已經發布的《PMI改善還待政策落實——11月PMI點評》。分析員:鄭宇馳 SAC 執證編號:S0080520110001 SFC CE Ref:BRF442,張文朗 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:PMI改善還待政策落實

地址:https://www.iknowplus.com/post/57084.html