出海邏輯下“中特估”有哪些機會?

核心觀點

1、中國特色估值體系是助力於實現國家战略並體現在資本市場的基礎建設,而“一帶一路”倡議作爲國家战略出海的探索與重要實踐,其相關標的亦是中國特色估值體系的重要組成部分。

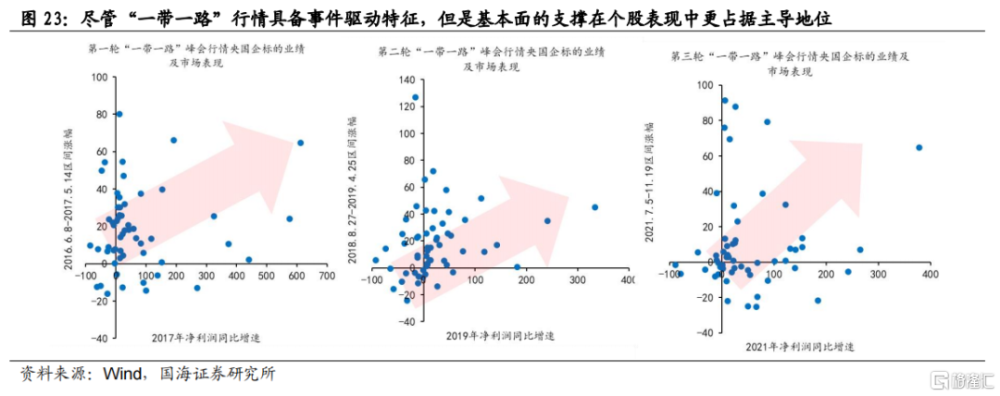

2、“一帶一路”主題發酵往往催化央國企行情,歷史上共出現四輪“一帶一路”行情,盡管行情具備明顯的事件驅動特徵,但是基本面的支撐在個股表現中更佔據主導地位,海外訂單及業績增速是關鍵指標。

3、具體來看,“中特估”在出海邏輯下受益的行業集中在建築裝飾、交通運輸、機械設備及電力設備四個板塊,此外關鍵節點城市央國企標的也易受到行情催化。

4、本輪“出海”催化下的“中特估”行情關注兩個方向,一是“一帶一路”十周年等重大外交事件催化下海外訂單回暖及橋頭堡區域央國企機會;二是新外交格局下能源合作、綠色外交帶來的央國企機會。

5、我們分別從央國企出海主要涉及的四大行業及橋頭堡區域,篩選了中特估+出海系列標的。比較而言,其中的央國企比非國企具有更高的盈利能力和更低的估值水平,性價比更優。

風險提示:經濟復蘇不及預期、海外通脹超預期、美國流動性危機升級、地緣政治擾動加劇、中國市場與國際市場不完全可比、政策推進速度不及預期、歷史情況僅供參考、“中特估”+出海核心標的業績不及預期等。

正文

今年以來“中特估”成爲市場的主线之一,截至6月1日,wind中特估指數年內上漲26.42%,顯著跑贏同期的主要寬基指數,同申萬一級行業相比,這一漲幅僅次於傳媒、通信和計算機。短期來看,5月9日至5月25日中特估开始調整,從高點回撤幅度達到9.9%,調整之後中特估的中期邏輯需要考慮什么變化,需要從哪些角度布局後續中特估的細分主线,本篇報告主要從央國企出海的角度予以闡釋。

1、“ 出海”層面“中特估”如何受益?

1.1、歷史上“一帶一路”主題多催化中字頭行情

“一帶一路”是中特估體系在“出海”層面的重要實踐。中國特色估值的體系助力於實現我國國家战略並體現在資本市場的基礎建設,而“一帶一路”倡議作爲近年來國家战略出海的探索與重要實踐,“一帶一路”相關標的亦是中國特色估值體系的重要組成部分。

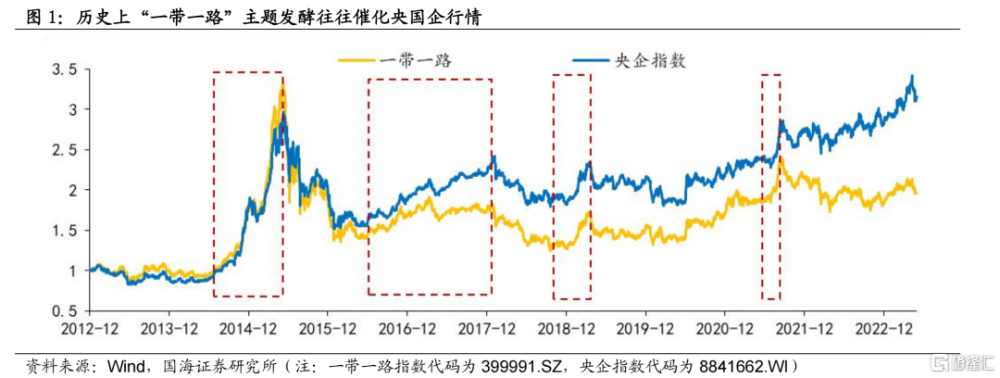

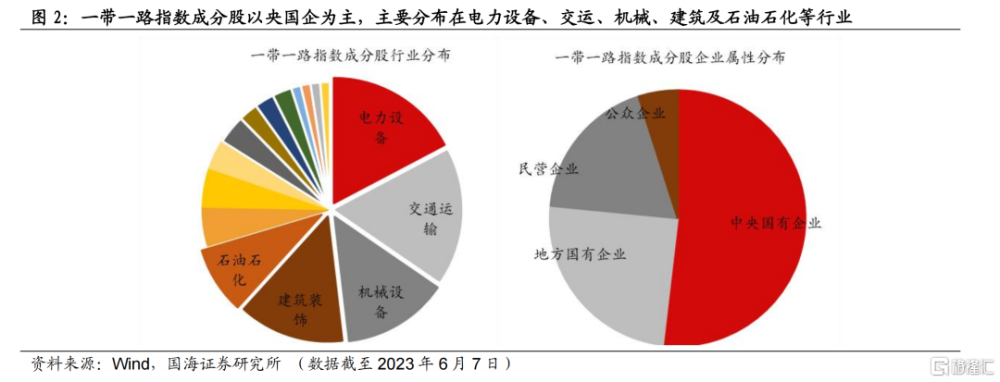

歷史上“一帶一路”主題發酵往往催化央國企行情。今年是“一帶一路”倡議提出十周年,我國也將於下半年舉行第三屆“一帶一路”高峰論壇。復盤歷史上央企指數和一帶一路指數走勢發現,歷史上的“一帶一路”主題發酵往往催生央企行情;而從“一帶一路”指數成分行業佔比來看,截至2023年6月7日,其成分股中央國企標的數量佔比達到77%,主要集中在建築裝飾、電力設備、機械設備、石油石化及交通運輸五大行業。從一帶一路指數表現來看,歷史上共出現過四輪“一帶一路”的主題投資行情,其中第一輪受益於“一帶一路”倡議成型及落地,第二輪至第四輪皆由“一帶一路”主題峰會催化而成。

第一輪行情(2013/9/17-2015/6/15)以“一帶一路”的提出爲標志點,並隨着2015年6月A股牛市而終結,行情持續時間爲22個月,期間“一帶一路”指數漲幅達到201.9%,其中央國企+一帶一路取得更高的超額收益。本階段存在三個關鍵時間節點催化,一是2013年9月及10月,“絲綢之路經濟帶”和“21世紀海上絲綢之路”相繼提出,“一帶一路”雛形初現,行情酝釀啓動;二是隨着2014年6月習近平總書記首次闡述“共商、共建、共享原則”,且同“一帶一路”沿线國家开始籤署投資協定,行情進入加速階段;三是2015年2月“一帶一路”領導小組正式亮相,標志着“一帶一路”建設工程進入實質性操作階段,行情再度迎來上漲,伴隨2015年6月A股牛市終結,本輪行情宣告結束。值得注意的是,本階段在央國企改革催化下,一帶一路+央國企組合漲幅達到236.2%,高於同期地方國企+一帶一路、非國企+一帶一路組合表現。

第二輪行情(2016/6/8-2017/5/14)以“中歐班列”品牌啓動標志點,行情持續11個月,期間“一帶一路”指數漲幅達到16.2%。2016年6月,中國鐵路正式啓用“中歐班列”品牌,標志着一帶一路旗艦項目取得重要成果,本輪行情緩緩啓動。隨着2016年9月、11月,聯合國成爲首個加入“一帶一路”倡議的國際組織,“一帶一路”倡議首次寫入聯合國大會決議,國際組織的承認和加入推動行情進入加速階段。2017年4月,中國新增7個自由貿易試驗區,其均擔負着直接與“一帶一路”建設進行對接的任務,推動“一帶一路”行情迎來再一次上漲,伴隨着首屆“一帶一路”國際合作高峰論壇的舉辦,本輪行情最終告一段落。

第三輪行情起(2018/8/27-2019/4/25),行情共持續8個月,行情持續期間“一帶一路”指數漲幅達到17.3%。2018年8月27日“一帶一路”建設工作5周年座談會的成功召开標志着本輪行情的正式啓動。且隨着2019年4月25日第二屆“一帶一路”國際合作高峰論壇的舉辦而結束,本階段中存在着兩個重要的時間節點催化,一是2018年8月27日“一帶一路”建設工作5周年座談會召开,對“一帶一路”提出5年來取得的成績進行總結,提升了社會對於“一帶一路”建設的信心,標志着行情的啓動。二是2019年1月31日召开的推進“一帶一路”建設工作領導小組會議,指出我國要齊心協力籌辦好第二屆“一帶一路”國際合作高峰論壇,提升“一帶一路”國際吸引力和感召力,推動了本輪行情的再度上漲,最終伴隨着第二屆“一帶一路”國際合作高峰論壇的舉辦,本輪行情終結。

第四輪行情(2021/7/5-2021/11/19),以習近平同法國、德國總理舉行視頻峰會,望歐方積極參與共建“一帶一路”,創造共同發展機遇爲开始節點,共持續4個半月,期間“一帶一路”指數漲幅爲11.5%。行情演繹期間有三個重要的節點,一是2021年7月5日習近平總書記同法國總統馬克龍、德國總理默克爾舉行視頻峰會,提到希望歐方按照市場原則爲中國企業提供公正、透明、非歧視的營商環境,爲“一帶一路”的建設提供了更好的國際環境,催動行情啓動。二是2021年7月中,海關總署頒布新政策爲中歐班列企業減稅降費、智利正式成爲亞投行域外成員以及海外“春苗行動”的啓動,展現了“一帶一路”建設在國際中的優秀成果,推動行情進入加速階段。三是2021年9月、10月,中國與海外合作的多個公路鐵路均進入驗收,通車階段,“一帶一路”取得切實進展,使得“一帶一路”行情再度迎來上漲。

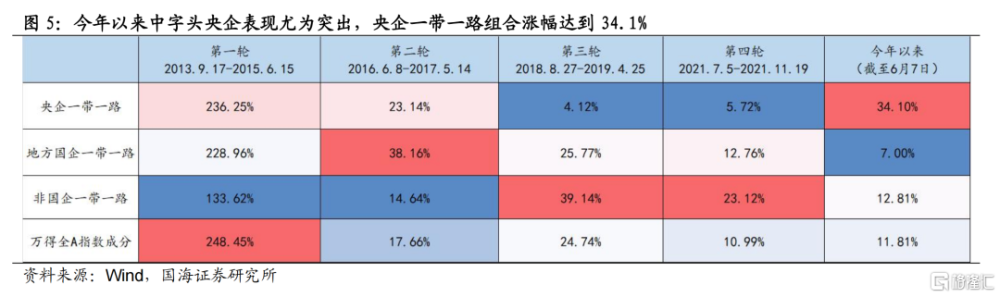

“一帶一路”倡議及衍生出我國同周邊國家的合作,是央國企“出海”的重要邏輯支撐,疊加改革預期催化下本輪央企有望從“出海”層面取得更高的超額收益。從上述復盤來看,“一帶一路”作爲一項重要的國際倡議,其主要參與方以央國企爲主,而“一帶一路”倡議推進帶來的我國同周邊國家合作的推進,進一步加快了央國企出海的進程。其中,同時受益於“一帶一路”主題催化及央國企改革進程加快的階段(2013年至2015年,2016年至2017年),央國企標的表現更爲突出,而僅在“一帶一路”主題峰會帶來的行情中,央國企更多呈現爲結構性的機會。今年既是“一帶一路”十周年,同時也受益於國企新一輪改革預期的催化,截至6月7日,今年以來中央國企+一帶一路組合已經取得34.1%的絕對收益,同期地方國企+一帶一路、非國企+一帶一路則分別取得7%、12.8%的絕對收益。

1.2、“走出去”視角下哪些領域央國企更佔優?

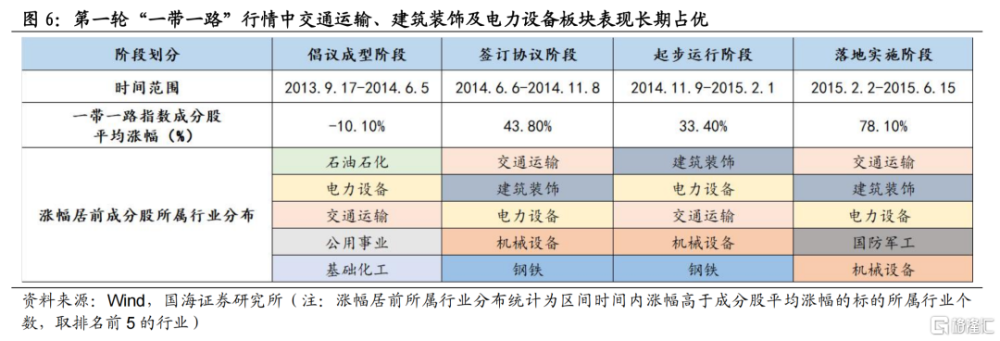

1.2.1、“一帶一路”倡議成型階段:交通運輸、建築裝飾及電力設備央國企明顯受益

我們以2014年6月5日“共商、共建、共享原則”提出、2014年11月8日習近平總書記宣布成立絲路基金及2015年2月1日“一帶一路”建設工作領導小組首次亮相作爲關鍵時間節點,並將本輪行情劃分爲倡議成型、籤訂協議、起步運行、落地實施四個小階段,從指數走勢來看,一帶一路行情真正起步於“籤訂協議階段”,倡議成型階段尚未取得明顯的超額收益。

籤訂協議階段:交通運輸、建築裝飾行業漲幅居前,其中軌交設備、海外工程、建築類央企以及部分港口、物流標的表現突出。一方面,隨着“一帶一路”倡議持續推廣,2014年8月至9月習近平總書記先後出訪蒙古、印度、斯裏蘭卡等多個陸上和海上絲綢之路的合作國,進一步催化了物流、港口行情,2014年6月5日至11月8日地方國企遼港股份、天津港漲幅均超過80%;另一方面,本階段我國同海外國家的“高鐵合作”开始啓動,隨着2014年10月13日中國和俄羅斯籤署中俄高鐵合作備忘錄,10月10日中國南車四方股份公司與德國德累斯頓工業大學、斯圖加特大學聯合成立了“中德軌道交通技術聯合研發中心”,“高鐵外交”催化下海外工程、建築類央企出海速度加快,2014年6月5日至11月8日中國交建漲幅超過90%,同期軌交設備漲幅達到54.7%,神州高鐵漲幅達到170.3%。

起步運行階段:建築裝飾領漲各權重行業,中字頭建築央企行情爆發。隨着2014年11月8日,習近平總書記主持APEC峰會並表明中國將出資400億美元成立絲路基金,同時亞洲基礎設施投資銀行籌建工作也邁出實質性一步,“一帶一路”倡議進入加快落地階段。值得注意的是,本階段“高鐵出海”同步進入快速推進階段,2014年12月14日至20日時任總理李克強先後出訪中亞、中東歐、東南亞三個地區,吹響了“一帶一路”外交全面推進的號角,並積極爲我國高鐵技術“帶貨”,截至2014年底,中國與20多個國家都進行了高鐵合作或者洽談。從行業表現來看,2014年11月8日至2015年2月1日,同“出海”密切相關的建築類央企標的平均漲幅達到61.6%,其中中國鐵建、中國中鐵、中國交建等同交運基建出海相關的標的漲幅均超過80%。

落地實施階段:“一帶一路”行情擴散,建築類央企率先於2015年4月見頂。隨着2015年2月“一帶一路”建設工作領導小組首次亮相,“一帶一路”正式進入實施落地階段,本階段行情進一步擴散,關鍵節點城市相關標的,如新疆雪峰科技(2015/5/8-2015/6/15),部分海外工程承包商,如燃氣工程海外承包商水發燃氣(2015/4/24-2015/6/15)區間漲幅均超過500%。值得注意的是,中國中鐵、中國中冶、中國交建等中字頭建築類央企基本於4月末見頂,基本宣告了本輪“一帶一路”行情的結束。

1.2.2、“一帶一路”峰會行情:節點城市及新基建出海受益

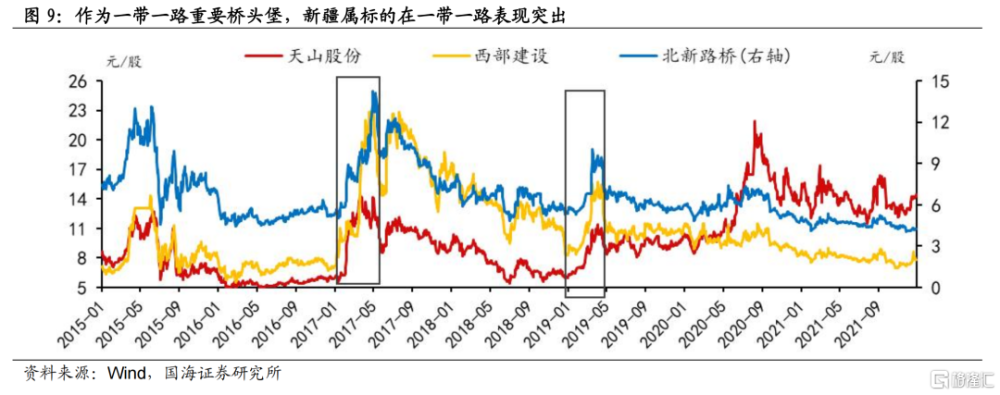

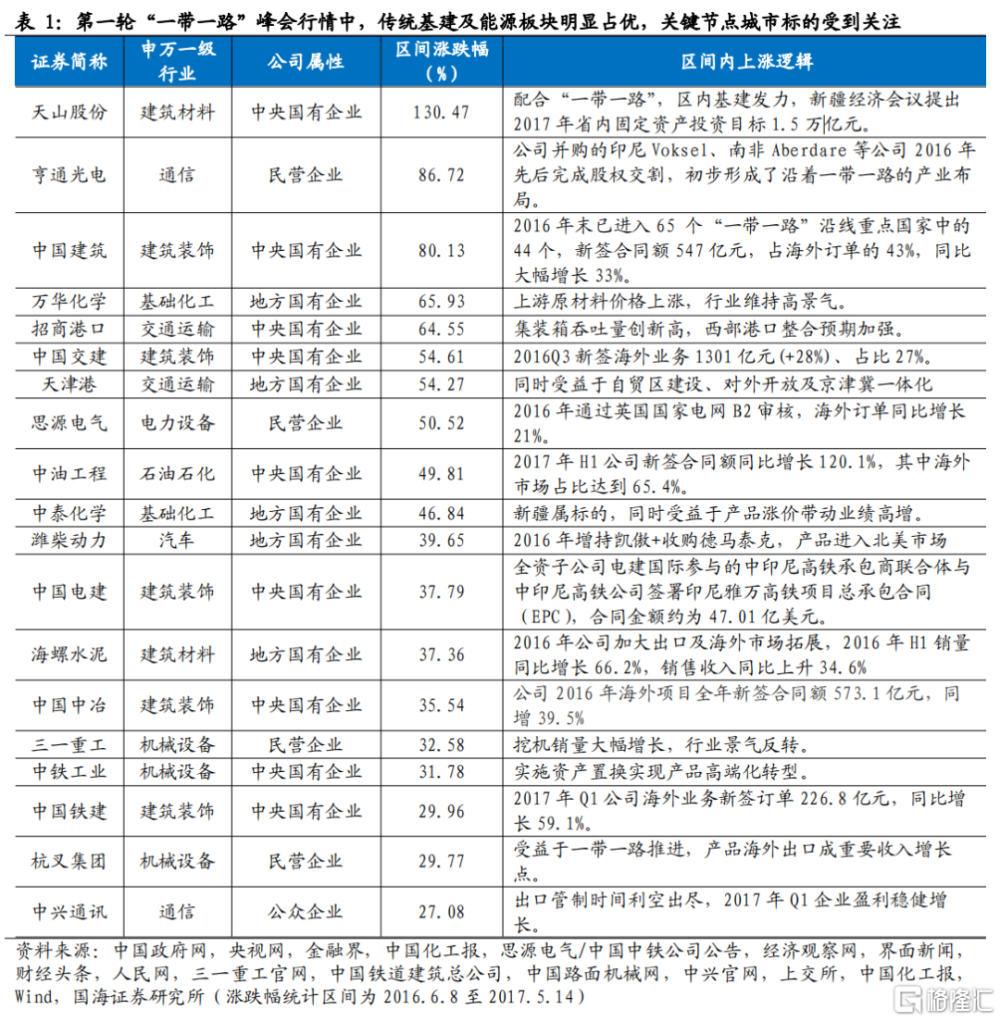

第一輪“一帶一路”峰會行情中,傳統基建及能源板塊明顯佔優,關鍵節點城市標的受到關注。一方面本階段我國同一帶一路沿线國家合作規劃綱要接連落地,2016年6月中國、俄羅斯、蒙古三國籤訂《建設中蒙俄經濟走廊規劃綱要》,承諾共同發展中蒙俄定期國際集裝箱運輸班列,建設一批交通物流樞紐、發展邊境貿易,成爲我國共建“一帶一路”中籤訂的第一份經濟走廊合作規劃綱要; 2016年9月中國與哈薩克斯坦籤署《“絲綢之路經濟帶”建設與“光明之路”新經濟政策對接合作規劃》,成爲我國共建“一帶一路”中籤署的第一份雙邊战略對接合作規劃,具體合作規劃落地推動傳統基建出海預期升溫,中國建築、中國交建漲幅居前。另一方面,本階段能源合作加速推進,2016年12月“俄羅斯石油”公司和中國化工集團公司有關建立聯合企業的基本條件協議的籤署、中國石化在沙特的沙特延布煉廠順利建成投產,其中能化开採標的像如通股份(2016/12/9-2017/5/12)、貝肯能源(2016/12/8-2017/5/12)漲幅均超過100%。值得注意的是,作爲我國對外开放的樞紐中心,新疆系標的在本階段受到關注,西部建設、北新路橋、銀龍股份、天山股份漲幅均超過100%。

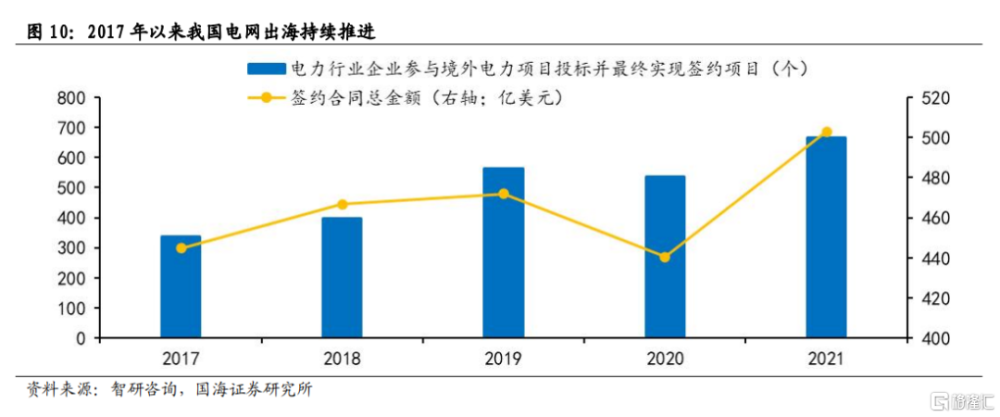

第二輪“一帶一路”峰會行情中,受益於我國同帶路沿线國家電力等新基建合作推進,電力設備相關央國企標的表現更突出。隨着我國同帶路沿线國家的合作持續推進,2018年9月1日,中國和加蓬、南非公企部就共同推動“一帶一路”建設,加強電力能源領域合作展开深入交流;10月31日,電建國際公司與印尼卡揚水電能源公司正式籤署卡揚一級900MW水電站項目EPC合同,成爲“一帶一路”框架下印尼綜合經濟走廊的重要部分,在新基建合作項目加速落地背景下,東方電氣、國電南瑞等電力設備標的漲幅均位居前列。此外,隨着本階段中企承建的阿聯酋阿布扎比碼頭、馬來西亞關丹深水港碼頭正式开港,尼日利亞萊基深水港項目相繼开工,中原海能、上港集團、中遠海發等交通運輸央國企標的表現突出。

第三輪“一帶一路”主題峰會行情中,發電設備供應及電站工程承包、新能源出海催化下電力設備標的漲幅居前。2021年我國電網出海成果顯著,據中國機電產品進出口商會統計,2021年電力行業企業境外電力項目籤約合同總金額502.8億美元。10月,中企正式籤約埃及-沙特±500千伏直流輸電线路EPC項目,11月,中國電建水電一局中標尼日利亞-尼日爾-布基納法索/貝寧Northcore電力互聯項目項目,在項目落地催化下,許繼電氣、東方電氣、國電南瑞等央國企電力設備板塊標的漲幅居前。此外,受益於基礎設施聯通持續推進,2021年8月中俄兩國首座跨江鐵路大橋實現鋪軌貫通、印尼雅萬高鐵接連貫通兩條隧道;9月中柬兩國表示,金邊至西港高速公路等大項目建設將加速推進,推動四川路橋、寶鋼股份、中材科技等交通基建出海相關標的表現突出。

2、如何看待本輪“出海”催化下的“中特估”行情?

2.1、重大外交事件助力本輪“中特估”行情

我國將舉行第三屆“一帶一路”國際合作高峰論壇,疊加下半年多場多邊外交及重要會議活動舉行,有望對行情形成持續催化。今年下半年將有多場外交及重要活動舉行,8月至9月金磚國家領導人會議、G20峰會將陸續召开,9月底亞運會將於杭州舉行;此外,我國已於5月召开中國-中亞峰會,並將於下半年召开第三屆“一帶一路”國際合作高峰論壇,多場重磅活動連續召开有望對行情形成持續催化。我們認爲可重點關注兩個方向:一是外交活動場景增多下海外工程需求有望回暖,建築裝飾、建築建材、機械設備相關央國企標的有望受益;二是關注重要節點城市央企有望受益。

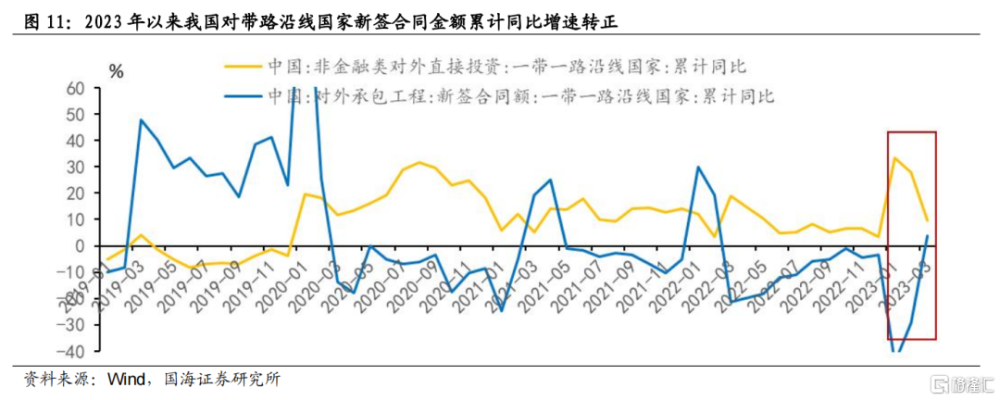

一是海外訂單回暖有望催化建築裝飾、建築建材、機械設備央國企行情。“一帶一路”合作項目涉及150多個國家,截至2023年1月,中國已經同151個國家和32個國際組織籤署200多份“一帶一路”合作文件。受益於疫情管控措施優化,國內企業“出海”再啓動,2023年Q1我國對帶路國家非金融類直接投資額達到394億元,同比增速爲18.1%,增長態勢良好。

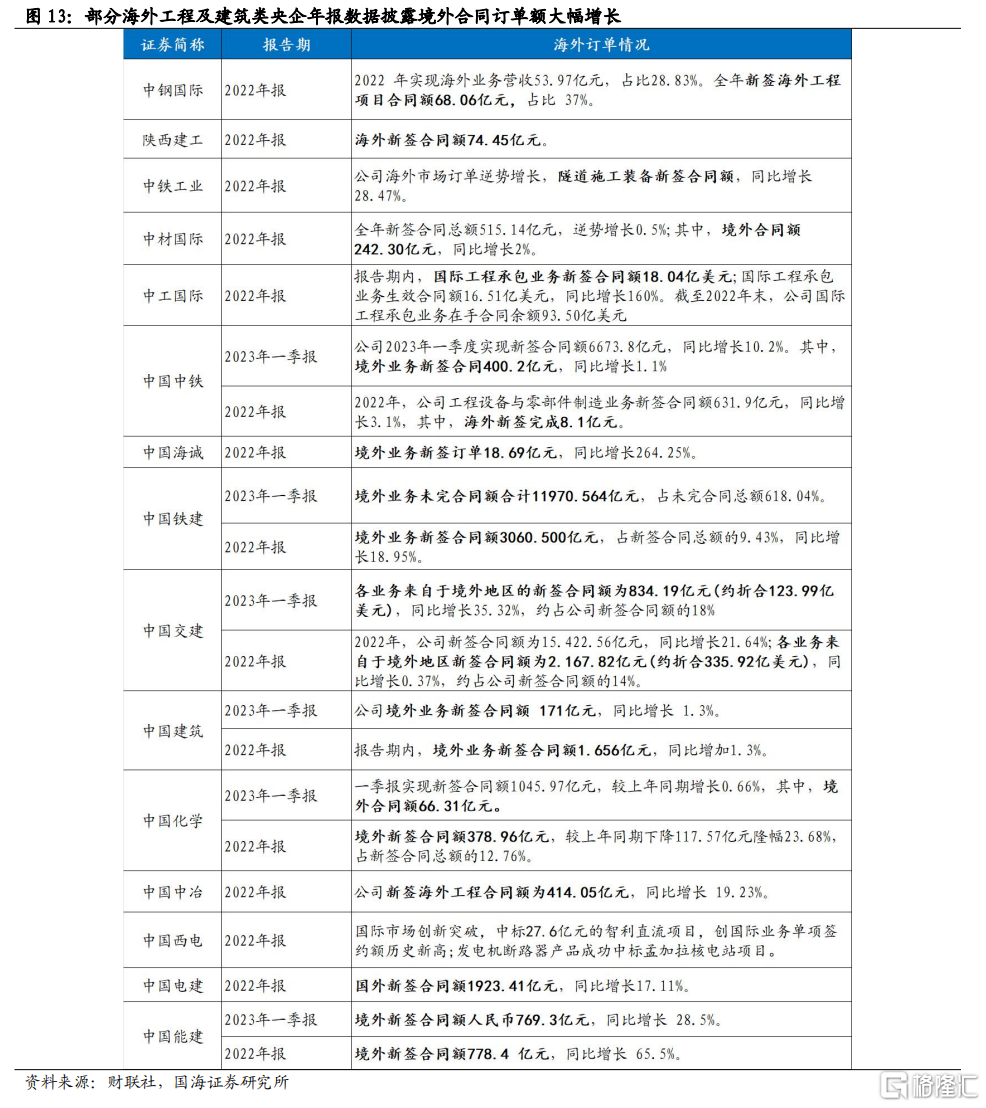

從各建築類央企公告披露的數據來看,2022年以來“一帶一路”基礎設施建設出海呈現回暖趨勢,建築類央企海外訂單保持高增速。其中,專業工程板塊以中國中冶爲代表,2022年境外新籤工程合同金額同比增長19.23%;電網設備板塊以中國電建爲代表,2022年境外新籤合同金額同比增長17.11%。此外,2023年Q1中國中鐵、中國交建、中國建築、中國能建等大型央企的境外新籤合同額呈現持續增長態勢。

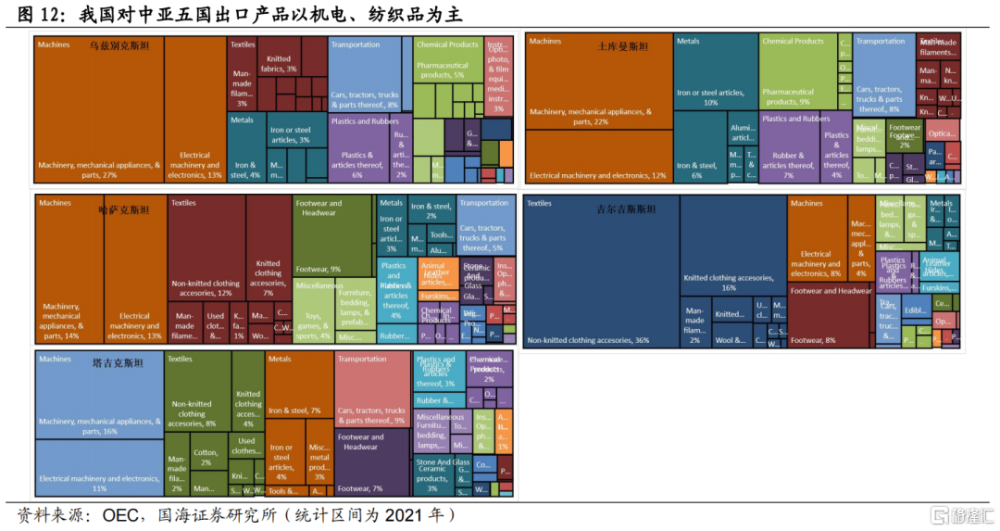

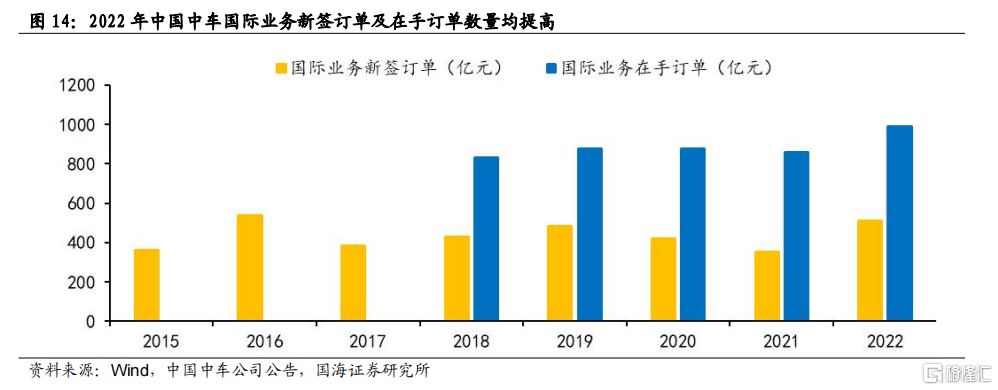

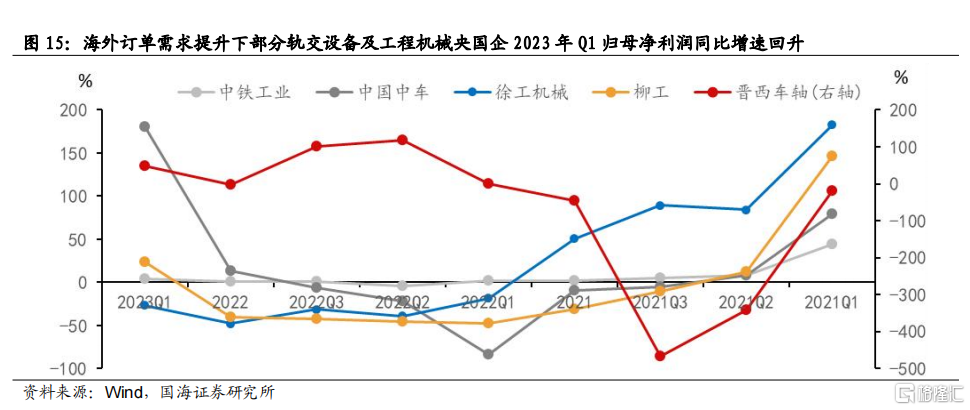

伴隨帶路沿线國家軌交需求及央企客戶項目出海下設備採購需求旺盛,機械設備細分行業軌交設備、工程機械央國企標的有望持續受益,無論是跟隨建築類央企出海提供設備採購服務,還是憑借自身優勢中標海外項目,提高市場佔有率,機械設備作爲對外承包工程項目的“力量核心”和“技術支撐”,都持續受益於我國同帶路沿线國家合作深化,其中重點關注工程機械和軌交設備兩個細分行業。其一,軌交作爲一帶一路基建重要需求,今年1月中國中車與土庫曼斯坦鐵路用戶通過线上籤署價值高達3000余萬美元的機車備件合同,5月中國-中亞峰會提及推動“中吉烏鐵路項目早日實施”,此外,2022年中國鐵建境外新籤合同達到3060.50億元,同比增長19%,中國中車2022年國際業務新訂單籤約509億元,同比增速達到45%,均超過疫情前(2019年)水平。其二,以中亞五國爲例,2021年我國對烏茲別克斯坦、土庫曼斯坦、哈薩克斯坦及塔吉克斯坦出口產品中機電產品佔比均位列第一,一帶一路深化下我國工程機械出海有望提速。

二是復盤過去“一帶一路”行情,我們發現關鍵節點城市標的也受到資本市場的關注,當下可重點關注新疆、廣西/雲南、福建三大橋頭堡區域內央國企機會。

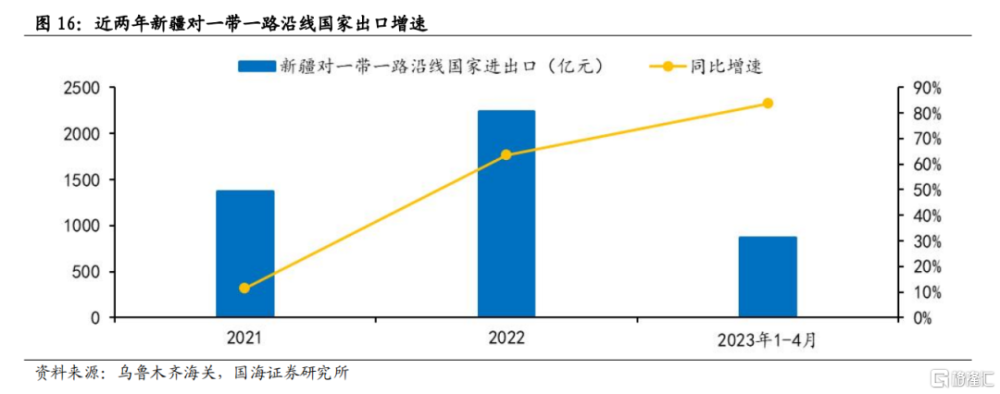

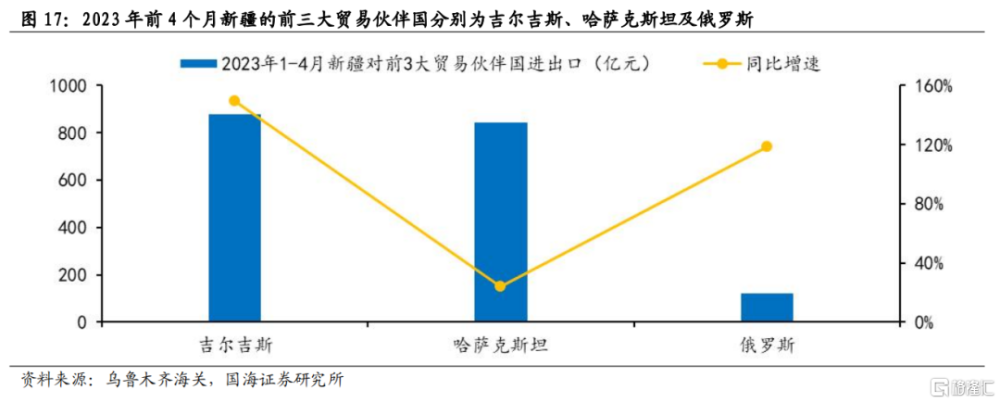

新疆:新疆作爲內聯西北五省份,外接歐亞八國的重要向西开放樞紐核心,自古以來就是絲綢之路經濟帶的核心地區。從地理位置來看,新亞歐大陸橋經濟走廊、中國-中亞-西亞經濟走廊、中巴經濟走廊皆從新疆出境,新疆作爲絲綢之路經濟帶核心區的地位越加重要。截至5月10日,今年以來經新疆霍爾果斯鐵路口岸出境的中歐(中亞)班列同比增長了22.9%。從對外貿易量來看,根據新疆外事公衆號數據披露,2022年新疆口岸對帶路沿线國家進出口增長63.5%,其中對哈薩克斯坦、吉爾吉斯斯坦進出口同比分別增長23.7%、149.2%。受益於政策環境友好,以及同中亞往來帶來的商貿、基建增量需求,重點關注新疆屬建築建材、建築裝飾、交通運輸相關行業央國企。

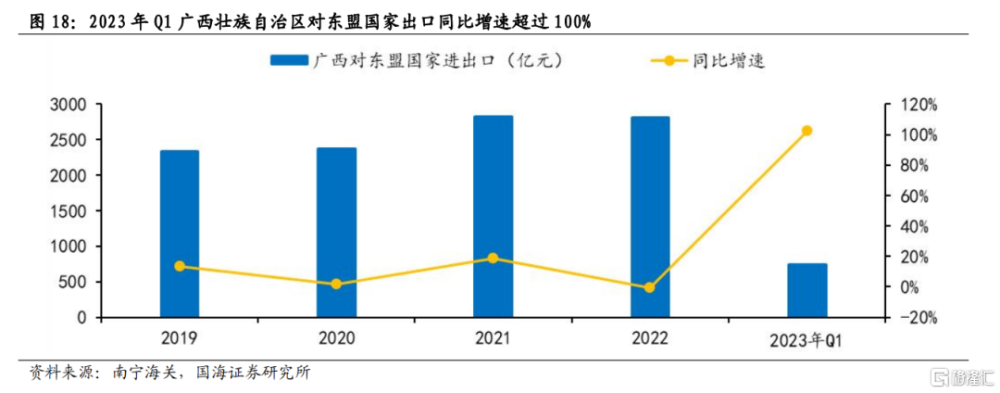

廣西:廣西作爲“一帶一路”有機銜接的重要門戶,是我國唯一與東盟國家陸海相鄰的省份,同時也是唯一一個同時參與“一帶”和“一路”的省市,中國-中南半島經濟走廊也起於廣西南寧及雲南昆明。根據南寧海關數據顯示,2023年前4個月,廣西對東盟貿易總額達到1049.1億元,同比增長123%,其中對越南、泰國進口額同比分別增長139%、196%;另一方面,受益於RCEP政策紅利的持續釋放,今年前4個月廣西對RCEP成員國進出口同比增速達到107.9%,其中電氣機械器材、化工產品及紡織服裝貿易額均實現倍增,關注RCEP正式落地以及我國同東盟貿易往來加強下港口、公路等地方國企投資機會。

福建:福建作爲“21世紀海上絲綢之路核心區”,同時作爲連接東盟國家的重要海洋樞紐,是我國同東盟國家經貿合作交流重要紐帶,此外福建擁有經濟特區、自貿試驗區、海絲核心區等多區疊加優勢,當前國家已批准在福建福州建設中國—印度尼西亞經貿創新發展示範園區,在福建漳州建設中國—菲律賓經貿創新發展示範園區。今年1-4月福建省對東盟、歐盟進出口同比增速分別爲19.7%、11.5%,對帶路沿线國家進出口同比增速達到20.5%、對RCEP貿易夥伴進出口同比增速達到17.5%。今年3月廈門舉辦2023“絲路海運”年會暨春季峰會公布了第11批共計6調“絲路海運”航线,截至目前“絲路海運”航线達到100條,通往全球43個國家和地區的117座港口,關注“出海”推動下福建屬央國企機遇。

2.2、關注外交新布局下能源合作、綠色外交帶來投資機遇

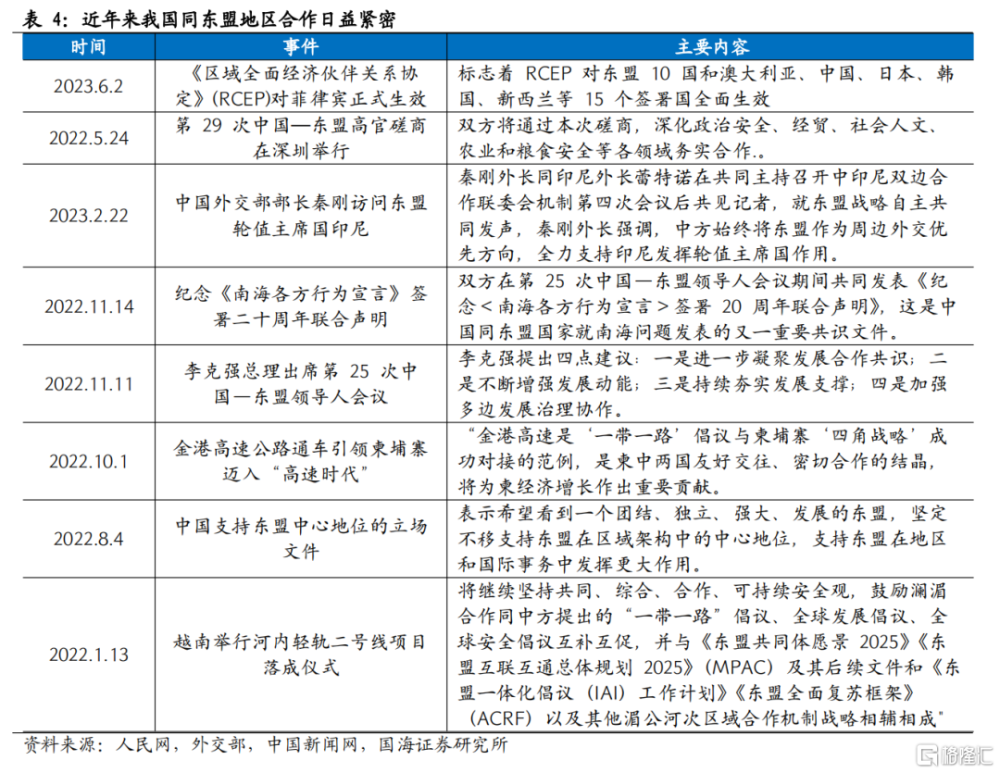

新時代我國外交全局的首要位置是周邊,2022年以來國家領導人多次對中東、東盟地區展开外交互動。2022年9月習近平總書記對哈薩克斯坦、烏茲別克斯坦進行國事訪問,11月習近平總書記出席亞太經合組織第二十九次領導人非正式會議並對泰國進行訪問。此外,2022年12月習近平總書記赴利雅得出席首屆中國-阿拉伯國家峰會、首屆中國-海灣阿拉伯國家合作委員會峰會並對沙特進行國事訪問,展开新中國成立以來對阿拉伯世界規模最大、規格最高的外交行動。今年3月中國、沙特、伊朗在北京發表三方聯合聲明,中國的主持下沙特和伊朗握手言和,兩國同意即日起恢復兩國外交關系,並在兩個月內互相重新开放大使館。此外,2023年也是中國加入《東南亞友好合作條約》20周年,隨着6月2日RECP全面生效,將推動我國同東盟國家形成更全面、互聯和高水平的經濟夥伴關系。

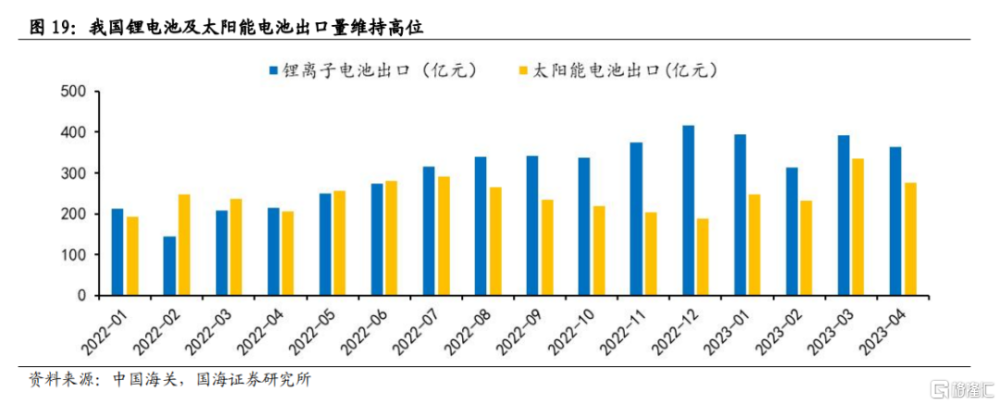

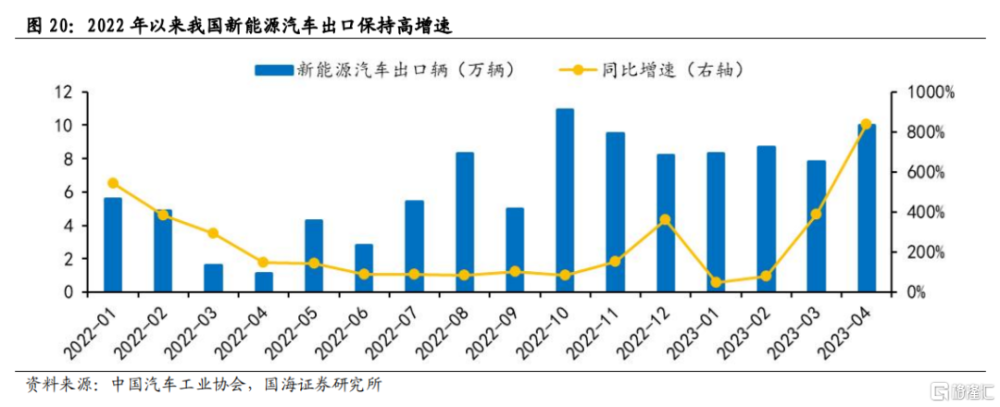

當前新興市場成爲我國出口增長新亮點,東盟成爲我國出口“新三樣”重要承接地。從出口數據來看,2023年Q1我國對俄羅斯、非洲、東盟出口同比增速分別達到47.1%、28.8%及28%,與此同時我國對美國、歐盟等傳統貿易夥伴呈現下滑態勢,新興市場正成爲我國出口增長的新亮點。此外,根據海關總署數據,自“一帶一路”倡議提出以來,十年間我國對“一帶一路”沿线國家貿易份額由25%提升至32.9%,其中2022年我國出口東盟金額佔比達到15.8%,其已成爲我國第一大貿易夥伴地區。從出口產品結構來看,2023年Q1我國新能源汽車、鋰電池、太陽能電池出口金額同比增速分別達到122.3%、94.3%、23.6%,其中我國對東盟出口“新三樣”同比增速增長103.5%。

能源油氣合作是我國對外合作的重要組成部分,隨着我國深化同阿拉伯國家、中亞國家深入交流,後續可重點關注傳統能源化工央企出海機會,2022年3月,國家發展改革委、外交部、生態環境部、商務部聯合印發《關於推進共建“一帶一路”綠色發展的意見》,提出加強綠色能源合作,深化綠色清潔能源合作,推動能源國際合作綠色低碳轉型發展。“一帶一路”倡議提出10年以來,我國先後與90多個國家、地區和國際組織建立政府間能源合作機制。倡導建立了“一帶一路”能源合作夥伴關系,成員國達到33個。搭建了中國—阿盟、中國—非盟、中國—東盟、中國—中東歐、亞太經合組織可持續能源中心等5個區域能源合作平台。截至2022年底,中國石油在“一帶一路”沿线19個國家運營51個項目,其中亞馬爾LNG項目、伊拉克哈法亞、巴西裏貝拉、阿布扎比陸上和海上項目等一批沿线重點油氣合作項目落地投。

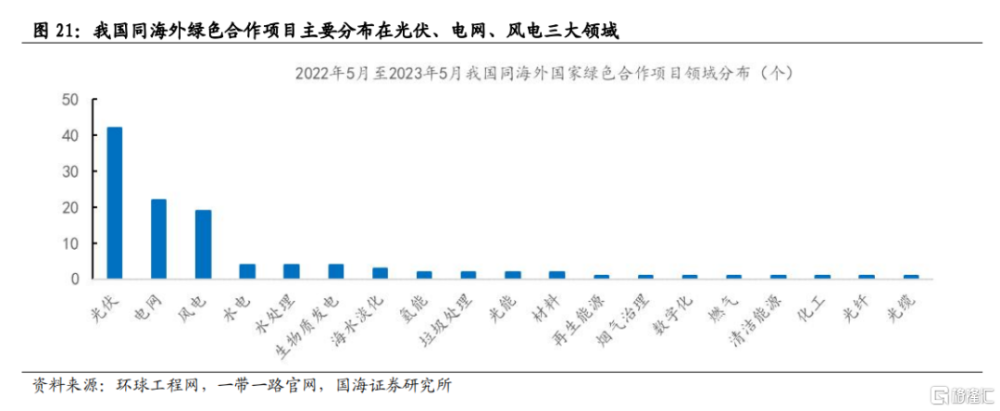

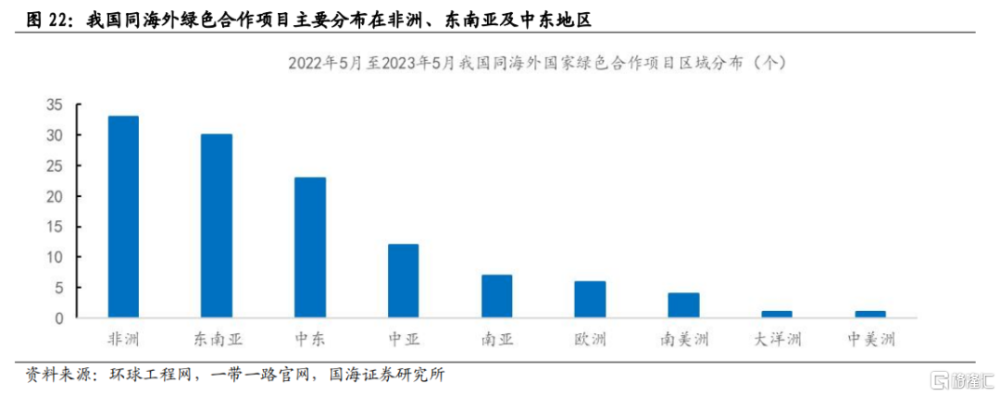

2022年以來我國加強同海外國家“綠色外交”,綠色基建出海下關注光伏、電網、風電出海的相關央國企機會。當前我國在太陽能、風能和智能輸電領域擁有高度自主的技術能力,而“一帶一路”沿线國家大多數是新興經濟體與發展中國家,普遍存在能源普及率低、人均能源消耗量少的問題。2022年12月9日首屆中國-海灣阿拉伯國家合作委員會峰會召开,習近平總書記在峰會上做主旨講話,其中提及未來3-5年中國將同海合會國家“構建能源立體合作新格局,其中包括加強氫能、儲能、風電光伏、智能電網等清潔低碳能源技術合作和新能源設備本地化合作。我們梳理了2022年以來我國同海外國家綠色合作案例發現,2022年5月至2023年5月我國同海外國家至少存在115項綠色基建合作項目,其中光伏、電網、風電領域合作項目分別達到42、22及19項,從地區分布來看,非洲、東南亞及中東是綠色合作的重點區域。

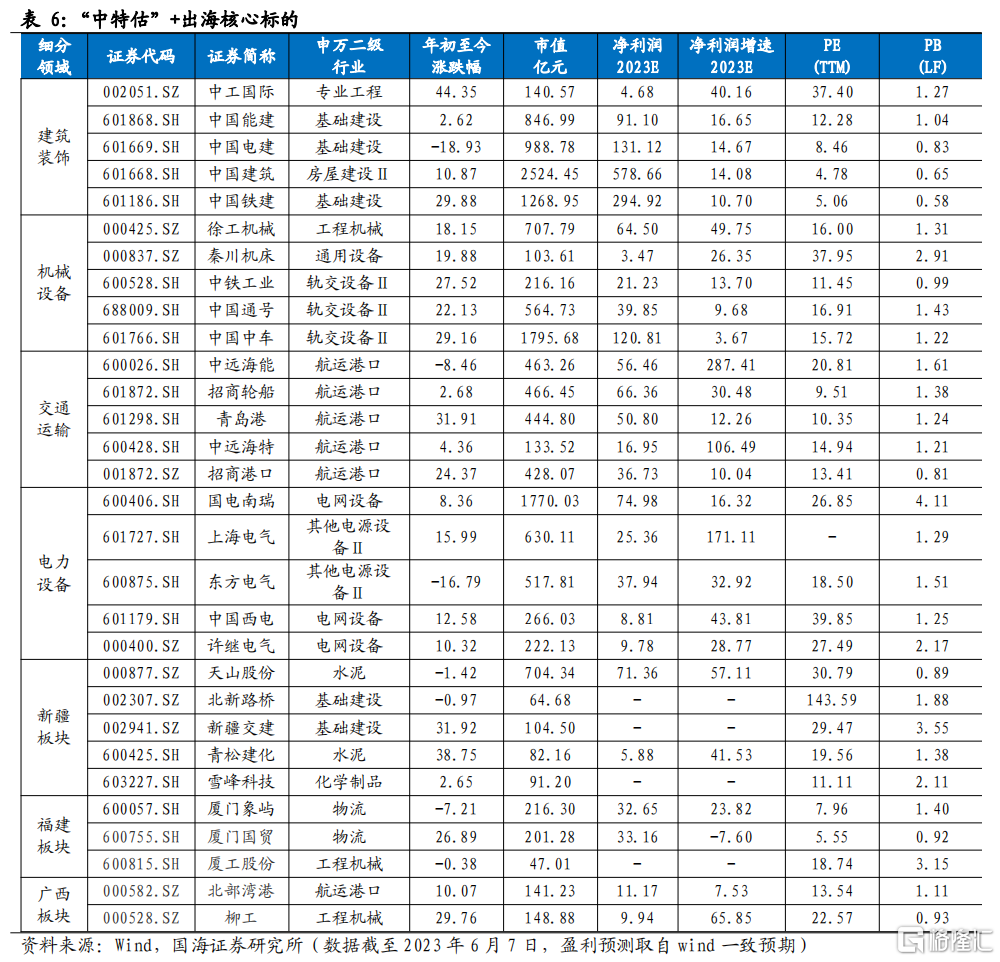

3、“中特估”+出海核心標的

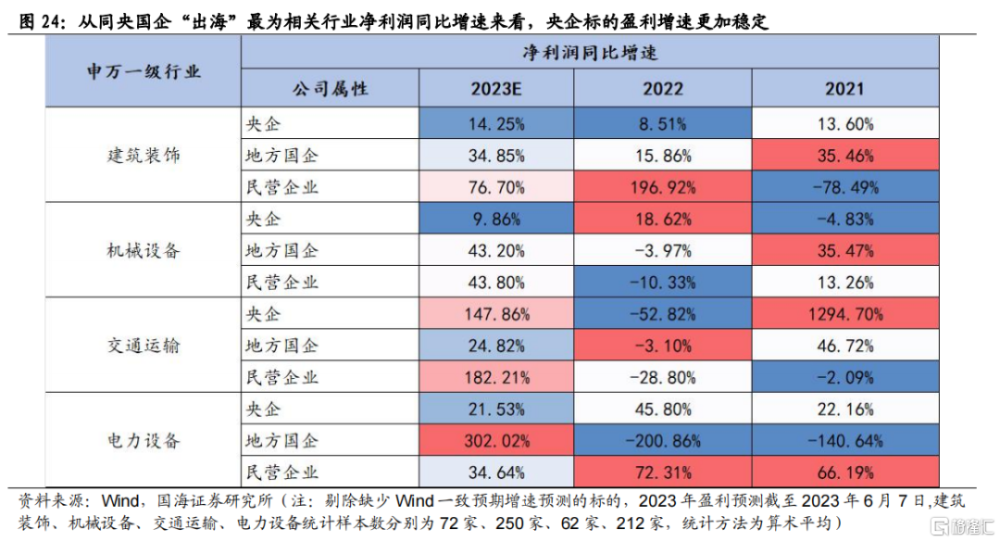

盡管“一帶一路”催化的中特股行情具備明顯的事件驅動特徵,但是基本面的支撐在個股表現中更佔據主導地位,海外訂單及預期業績增速是關鍵指標。通過觀察過去幾輪“一帶一路”峰會行情下央國企標的表現,我們發現新籤訂單及業績增速的表現對個股行情形成支撐。從訂單情況來看,央企在“一帶一路”國家战略出海下的優勢地位更加突出,部分建築類央企佔據行業絕對市場份額,如中國電建佔據全球50%以上的大中型水利水電建設市場份額,中國中冶佔據全球60%的冶金市場,使得央企在國際招標及基建出海中更具備優勢;從業績增速來看,我們觀察同央國企“出海”最爲相關的建築裝飾、機械設備、電力設備及交通運輸四個行業2021年以來淨利潤同比增速發現,各行業中央企標的盈利增速更加穩定。

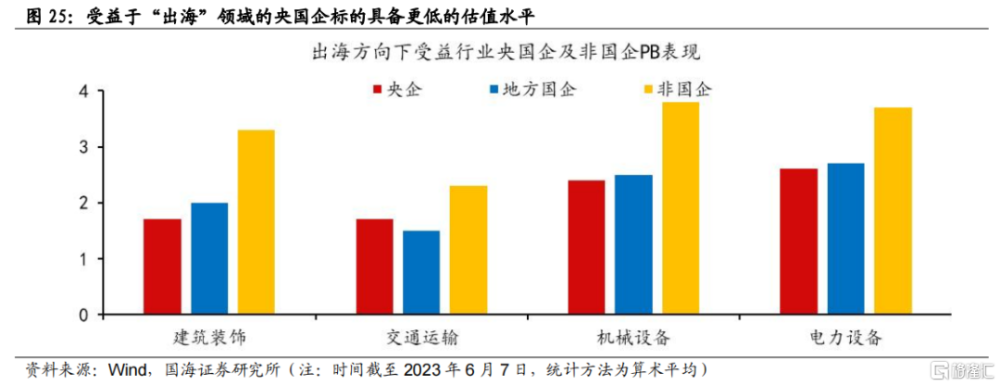

受益於“出海”領域的央國企標的具備更低的估值水平,後續具備提估值空間。從估值水平來看,截至2023年6月7日,建築裝飾、機械設備、電力設備及交通運輸四個行業央企標的平均PB分別爲1.7倍、2.4倍、2.6倍及1.7倍,地方國企標的平均PB分別爲2倍、2.5倍、2.7倍及1.5倍,非國企標的平均PB則爲3.3倍、3.8倍、3.7倍及2.3倍,央國企的估值水平更低,後續具備提估值空間。

4、 風險提示

(1)經濟復蘇不及預期。國內經濟復蘇判斷基於當前疫情過峰,若後續疫情打大規模反復,市場存在超預期下行風險。

(2)海外通脹超預期。若海外通脹持續超預期,全球流動性緊縮預期或再度升溫,全球資本市場風險偏好或顯著回落。

(3)美國流動性危機升級。若美國銀行業危機升級,將有可能造成衰退的局面,對風險資產價格再度形成壓制。

(4)地緣政治擾動加劇。國際地緣政治衝突風險的加大將衝擊國際貿易和投資,全球金融與經濟環境穩定性將下降。

(5)中國市場與國際市場不可完全對比。

(6)政策推進速度不及預期等。若國企改革以及中特估相關政策推進不及預期,則有可能對相關行業或個股形成負面影響。

(7)歷史情況僅供參考。

(8)“中特估”+出海核標的業績不及預期。

注:本文來自國海證券於2023年6月17日發布的證券研究報告《出海邏輯下“中特估”有哪些機會?——策略專題研究報告》;報告分析師:胡國鵬、袁稻雨,SAC編號:S0350521080003、S0350521080002

標題:出海邏輯下“中特估”有哪些機會?

地址:https://www.iknowplus.com/post/5689.html