德邦證券:匯率信號漸明,靜候共識凝聚

投資要點

· 上周市場回顧:上周大盤整體延續升勢,全A ERP回落,權益市場整體風險偏好有所擡升,但市場情緒稍顯分化,各方力量的一致性可能依舊不足。反映在資金面上,槓杆資金活躍度仍高,融資淨买入集中在泛科技、非銀等方向,小盤情緒好於大盤。北向資金淨流出再收窄,但回正並穩定仍需時日,部分日度級別的好轉能否持續值得繼續監測。在機構資金底部蓄勢未見明顯發力的當下,上周產業資本淨減持轉爲淨增持仍是資金面的重要亮點,其的確能夠對資金面形成一定支撐,但德邦證券還是要繼續強調,面對上方的籌碼壓力和共識的難以凝聚,資金面動能不能依賴於“節流”,真正在源頭上形成合力才是推動反彈走向反轉的關鍵。

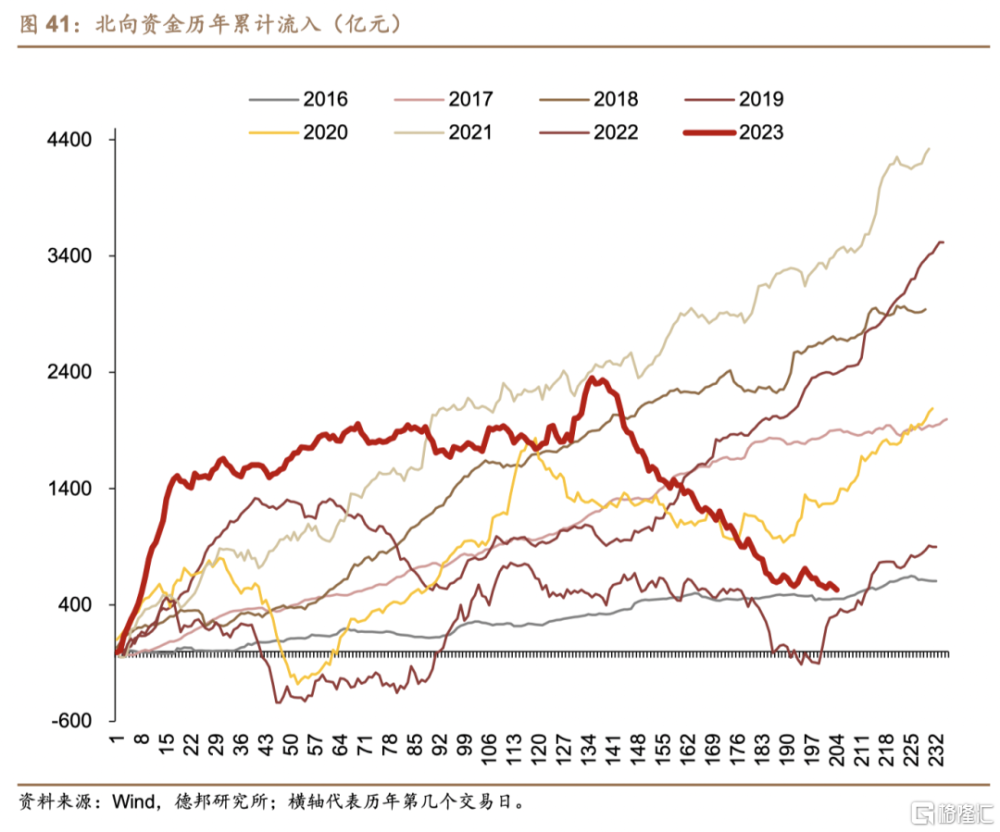

· 人民幣匯率企穩、外資流出壓力緩釋:伴隨着美元指數走弱,人民幣近日迎來快速升值,中間價、在岸、離岸人民幣一致上行,連續突破多個關鍵點位後升值至7.13附近。雖然其中外部因素或爲主導,人民幣也並非呈現獨立走強態勢,但人民幣貶值壓力最大的階段可能已經過去,若不考慮其中交易性和季節性因素,人民幣升值本身當然也反映了部分對於中國基本面和人民幣資產風險偏好的修復。同時,人民幣匯率企穩對於外資流向具有一定的信號意義,外資淨流出對於權益市場的壓力有望得以緩釋,歲末行情和春季躁動若能如期而至,外資將是不可或缺的參與者。

· 宏觀流動性料將無虞:10月份金融數據和經濟數據共同印證Q4經濟邊際放緩,11月17日,中國人民銀行、金融監管總局、中國證監會聯合召开金融機構座談會,提出“要落實好跨周期和逆周期調節的要求,着力加強信貸均衡投放,統籌考慮今年後兩個月和明年开年的信貸投放,以信貸增長的穩定性促進我國經濟穩定增長”,預計四季度末至2024年初實體經濟貸款或繼續平穩均衡投放,宏觀流動性充裕的環境大概率能夠維持。

· 關注金融監管與投資端改革動向:證監會副主席方星海近日在2023上交所國際投資者大會开幕式上再度傳遞監管層的信心與決心,在表示對外資歡迎的同時,還重點強調了內資的“決定性作用”,以及要“加快打造一支強大的內資投資者隊伍”,相關政策布局是影響市場中長期走向的關鍵變量。在中央金融工作會議“金融強國”的定調下,即將出台的《資本市場投資端改革行動方案》爲後續需要重點關注的資本市場改革文件,中長期資金來源與機構生態改良是重要线索。

· 行業配置:分子端驅動力不足疊加風偏顛簸,短期重心或仍在受宏觀流動性改善支撐的泛科技行業與成長風格,故回調較充分且有產業趨勢的成長彈性或更大;同時關注籌碼結構,重視低估低配且政策預期改善的醫藥板塊;繼續重視大消費、出口鏈及並購重組預期下的券商板塊;對中美關系緩和的事件性交易已過,後續有待現實進一步驗證,重視科技遏制削弱預期下的相關科技行業,如電子等,以及關稅影響弱化下的出口鏈條,如機械、家電、家居、紡服等。

· 風險提示:(1)測算誤差;(2)數據統計誤差;(3)政策或內外經濟環境變動超預期;(4)地緣政治風險加劇。

圖 表

· 本周流動性概覽:

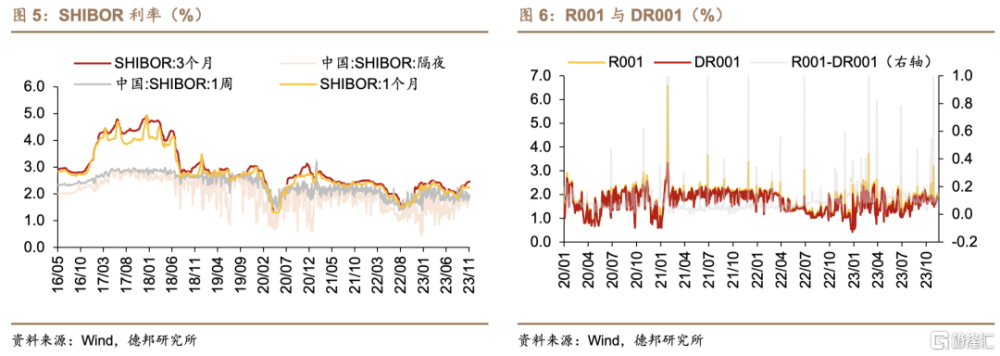

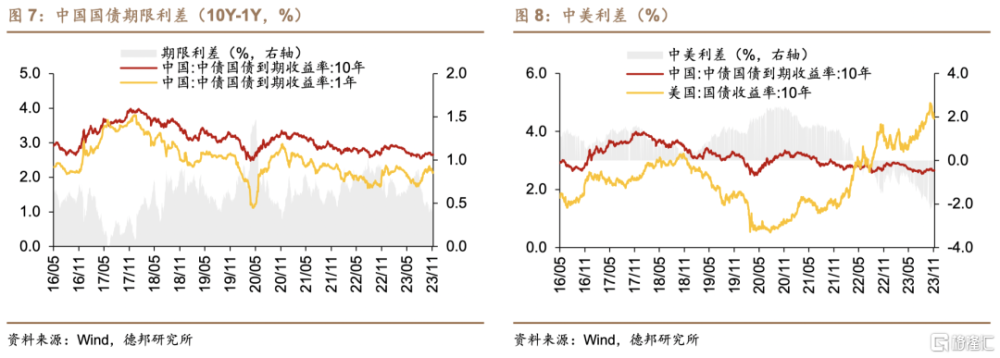

· 宏觀流動性:①海外流動性方面,上周TED利差邊際走闊,離岸美元流動性有所收緊;OFR金融壓力指數邊際回落,系統性金融壓力較小。②國內流動性方面,R001與DR001均回升,R001與DR001差值走闊,銀行間流動性未見明顯分層。利差方面,國債期限利差有所擴大,中美利差邊際收斂,倒掛程度有所緩解。

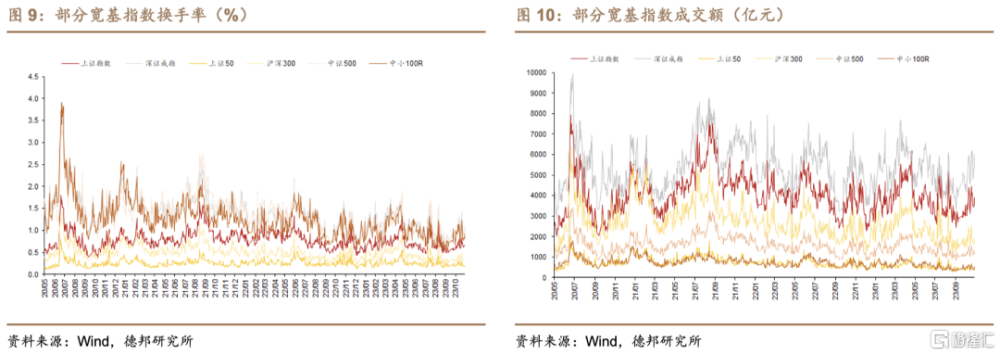

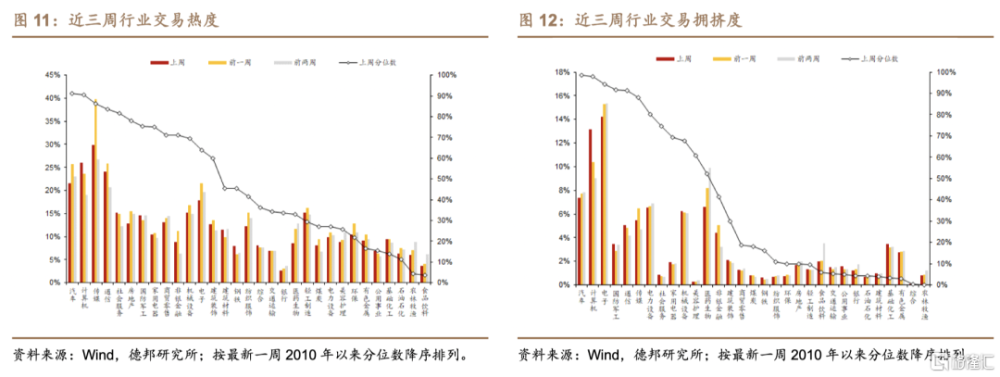

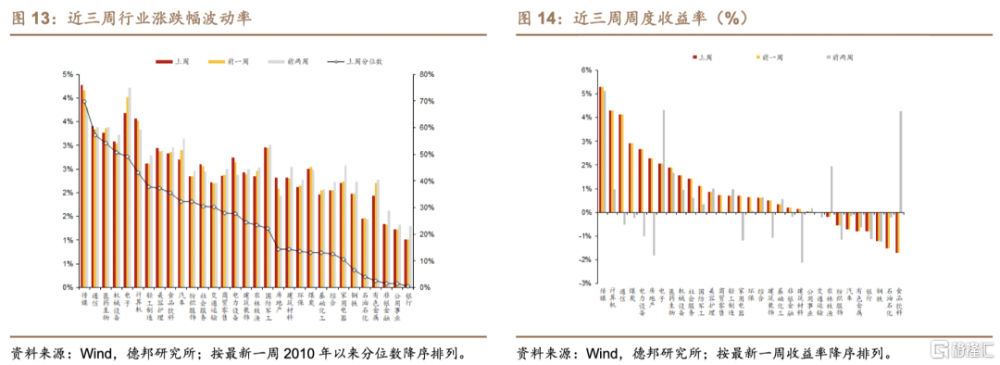

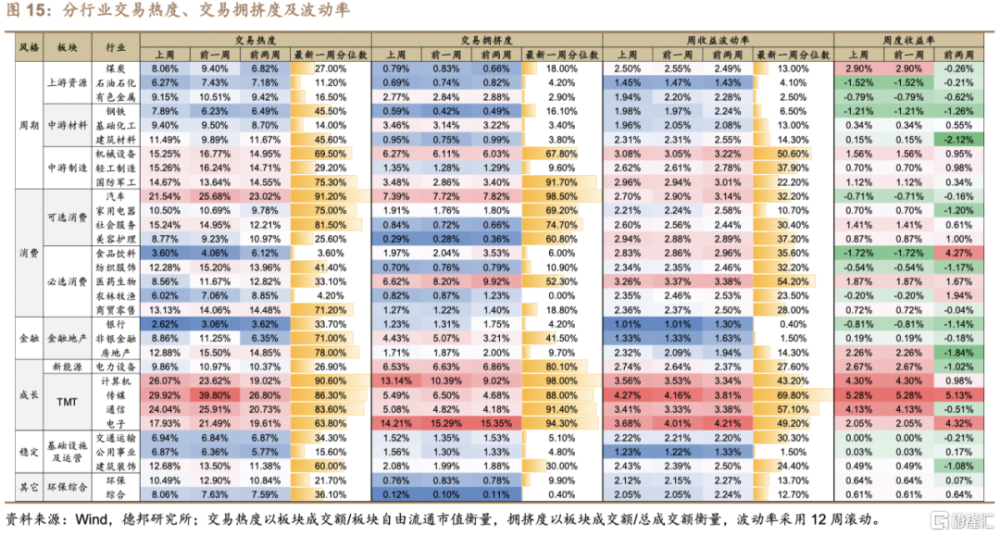

· 權益市場微觀交易結構:上周兩市成交額邊際回落,換手率同步回落,整體成交熱度持續變冷。分行業看,上周汽車、計算機、傳媒、通信、社會服務等行業的交易熱度處於歷史高位;汽車、計算機、電子、國防軍工、通信等行業的交易擁擠度處於歷史高位;傳媒、通訊、醫藥生物、機械設備、電子等行業的波動率處於歷史高位。

· 微觀資金供求:

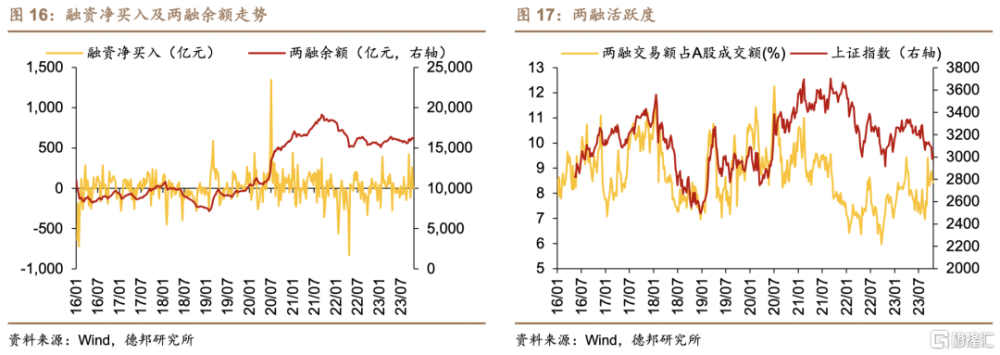

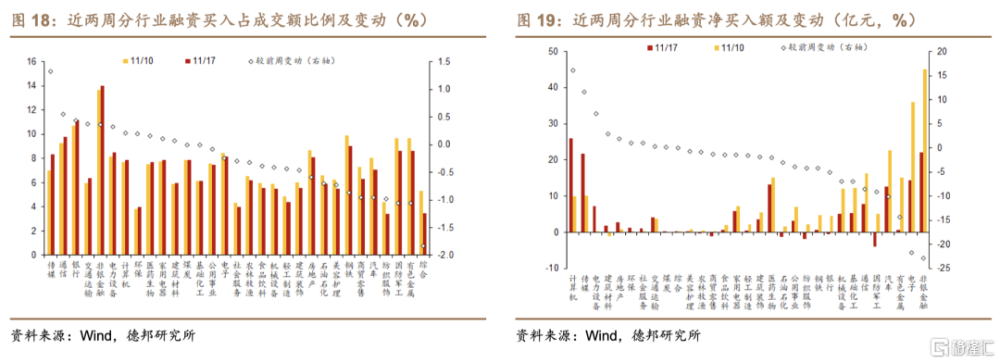

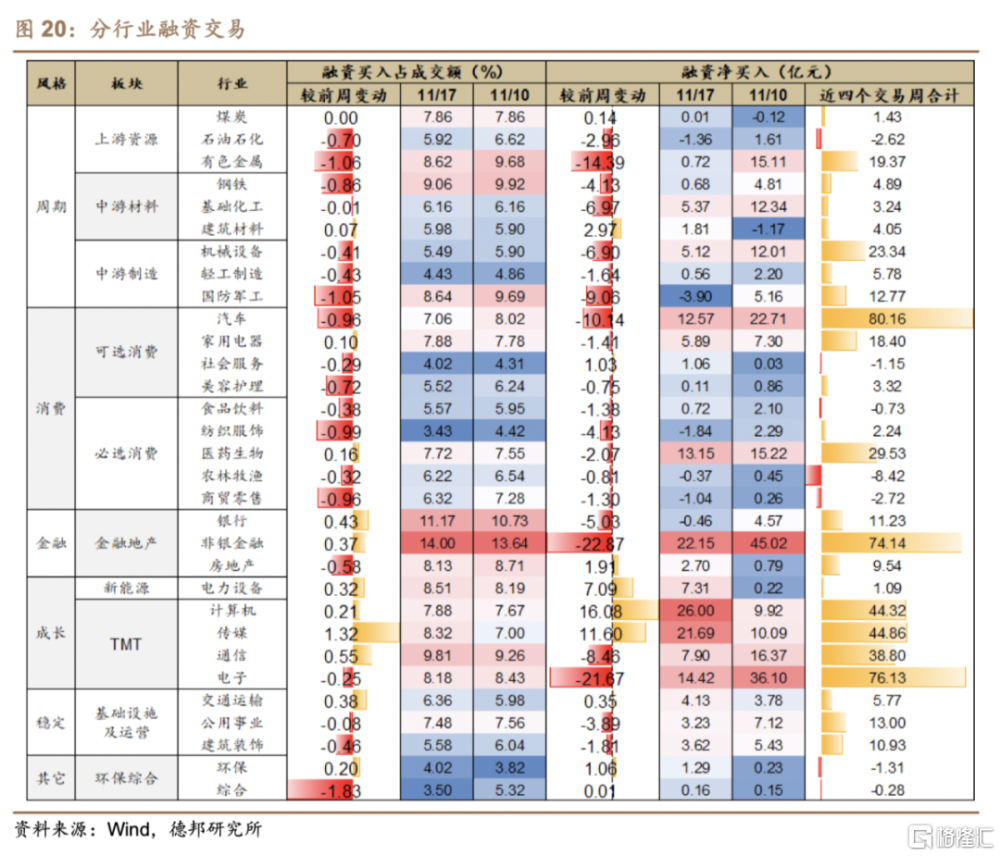

Ø 槓杆資金:融資淨买入幅度縮小;從兩融交易額佔A股成交額上看,兩融交易活躍度邊際回落。

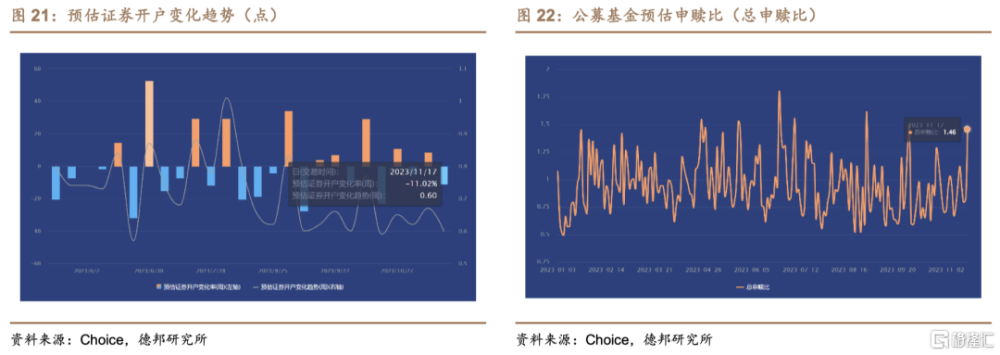

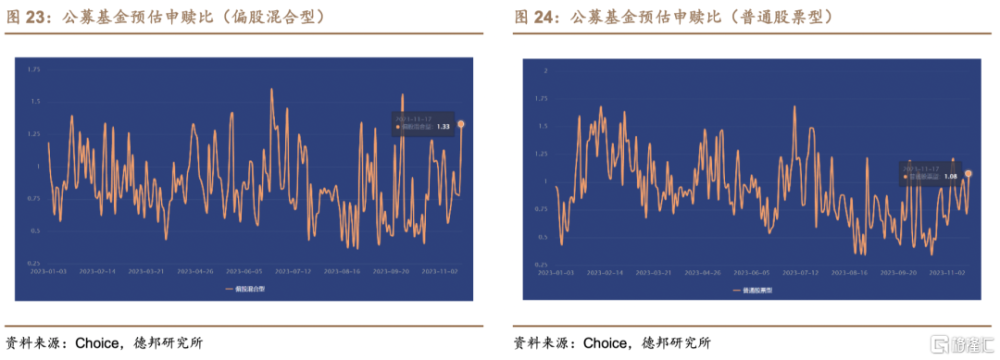

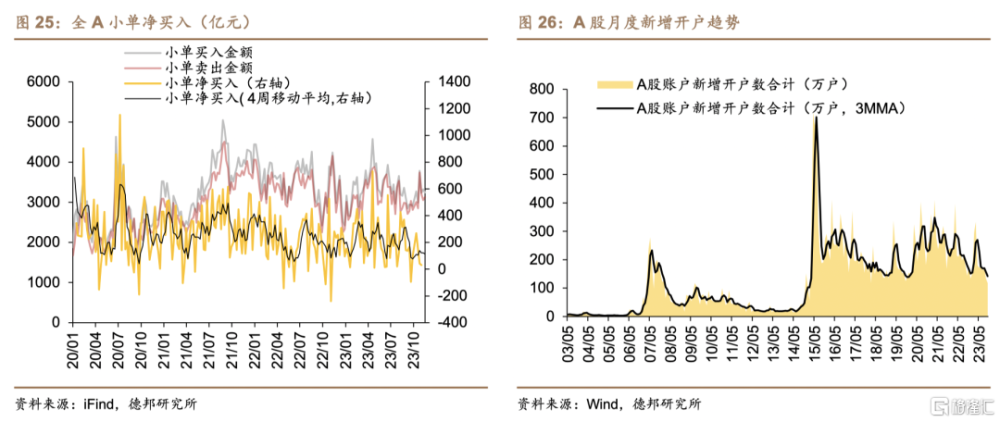

Ø 個人投資者:上周個人投資者進入股市的交易意愿回落,對於偏股型公募基金的申購意愿進一步回升。同時,上周小額資金淨流入全A強度回落。

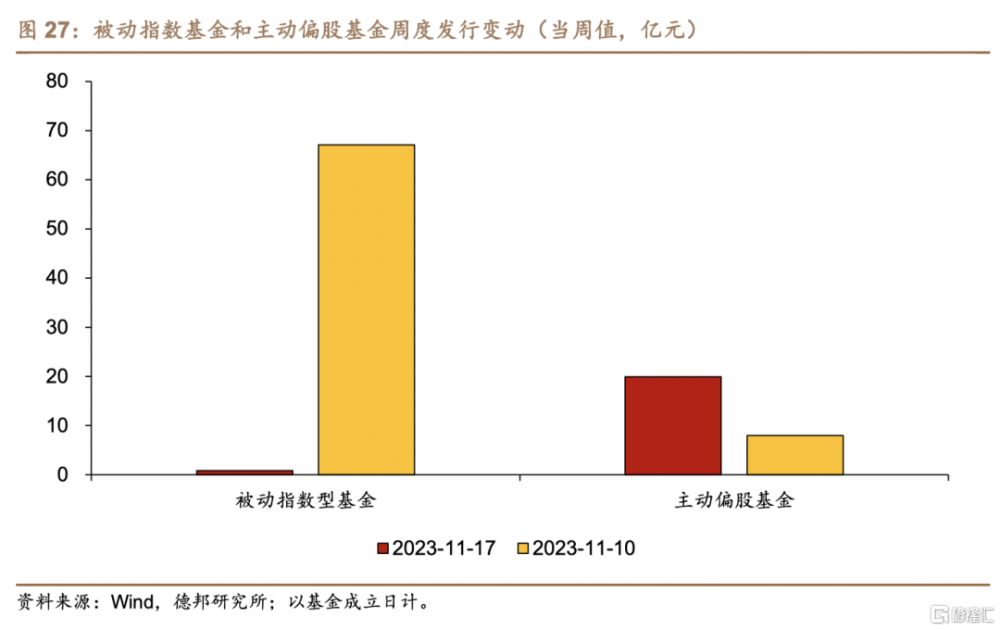

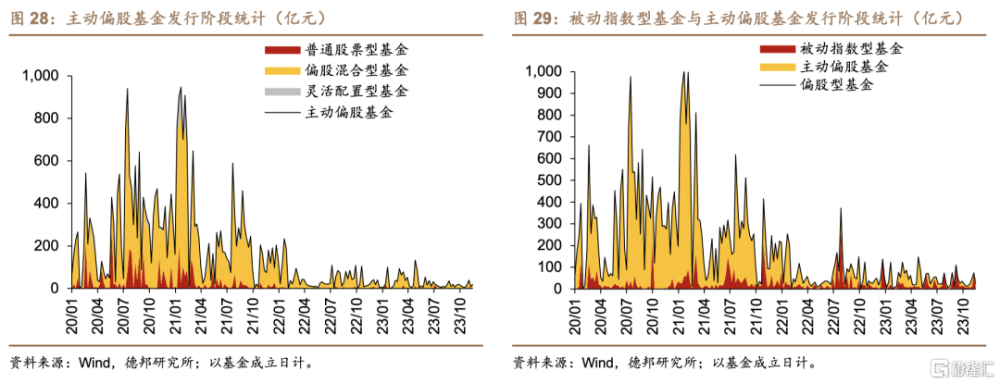

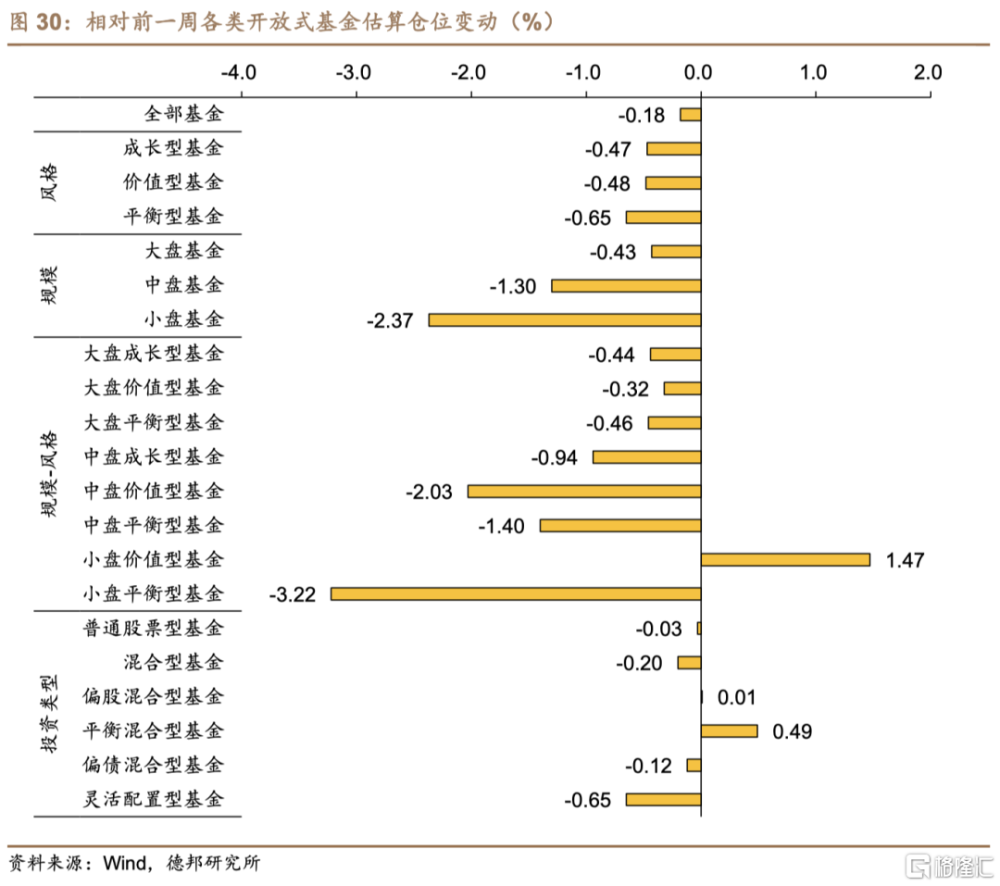

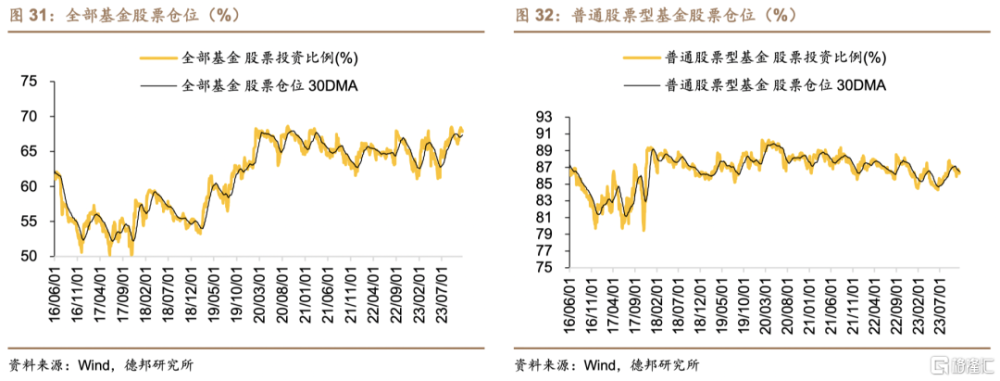

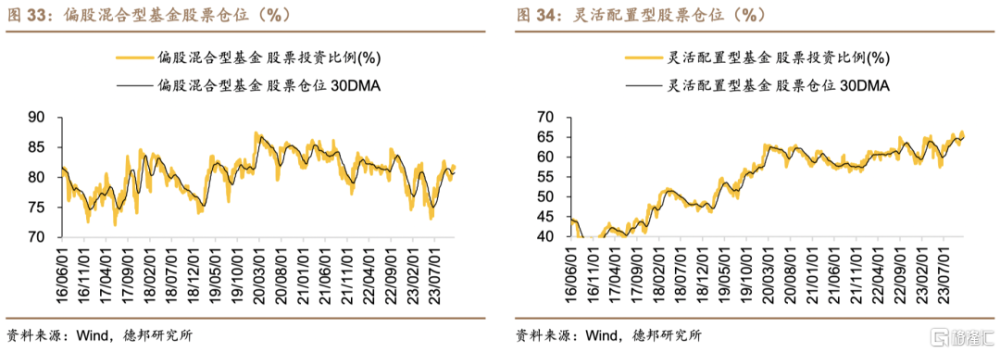

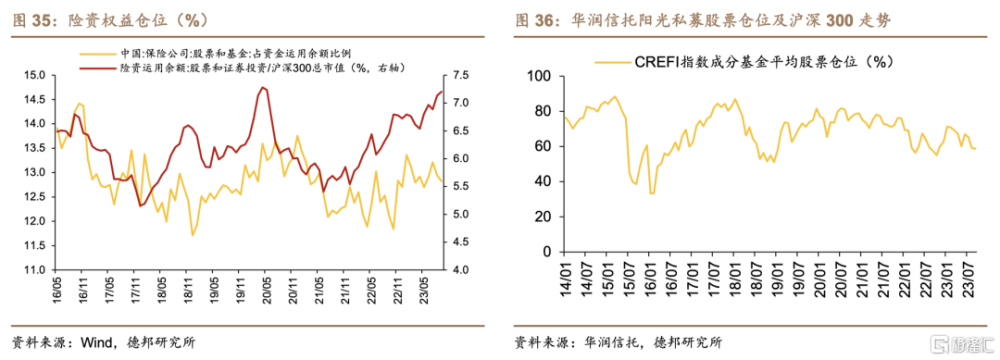

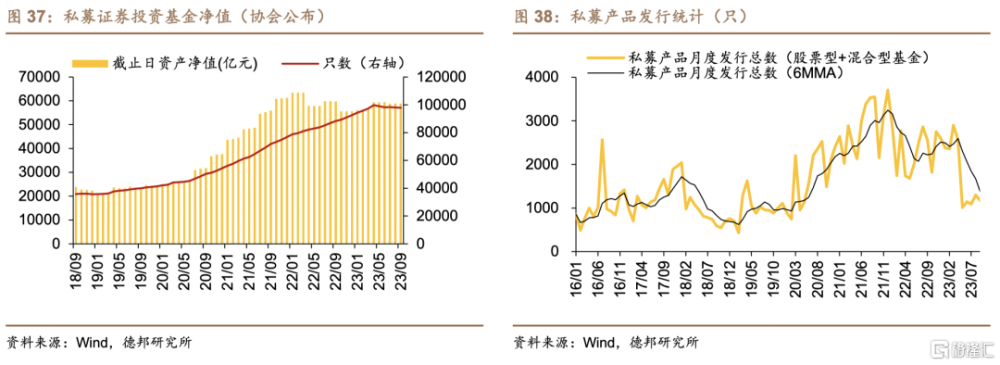

Ø 機構投資者:上周被動指數型基金的周度發行量大幅回落,主動偏股基金(包括普通股票型基金、偏股混合型基金、靈活配置型基金)的周度發行量回升,主投權益市場的公募基金發行邊際回落。股票倉位方面,上周各類公募基金股票持倉多數邊際回落。

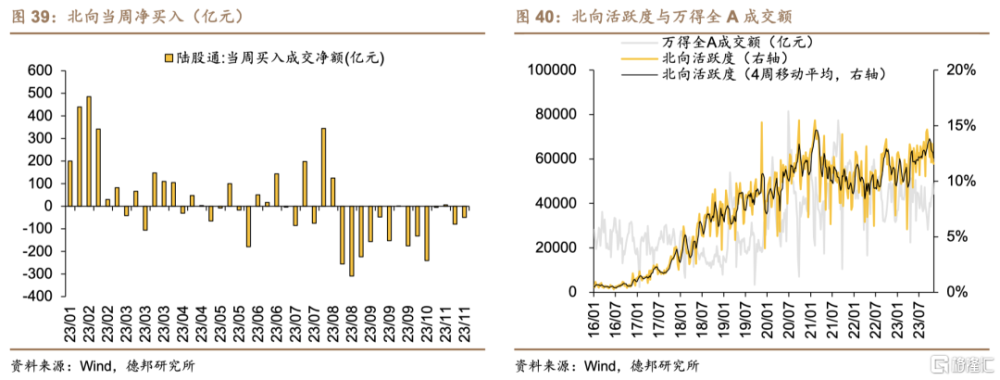

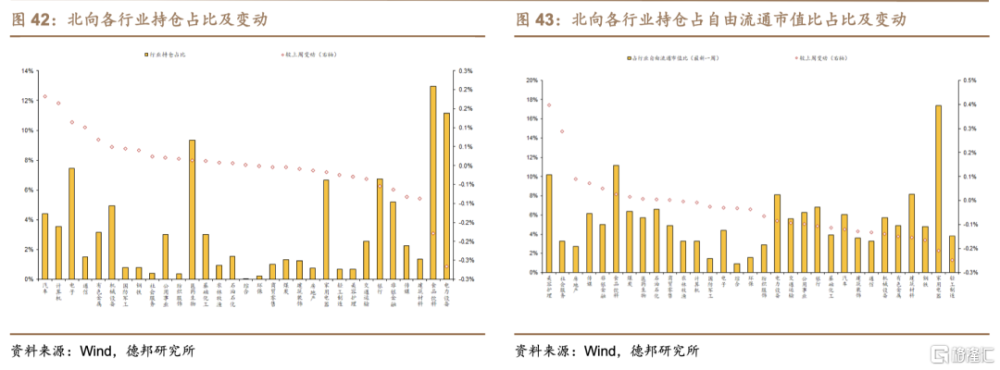

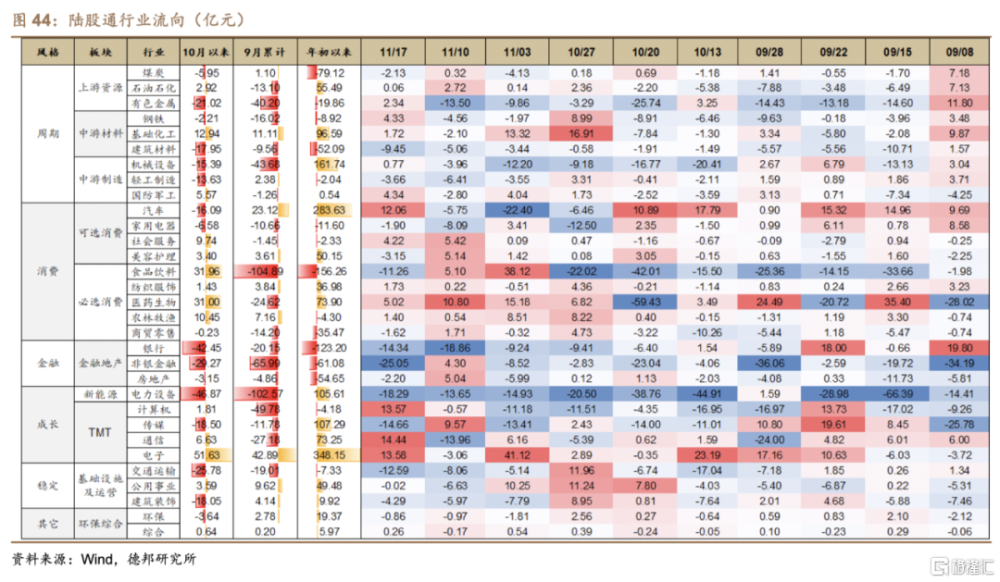

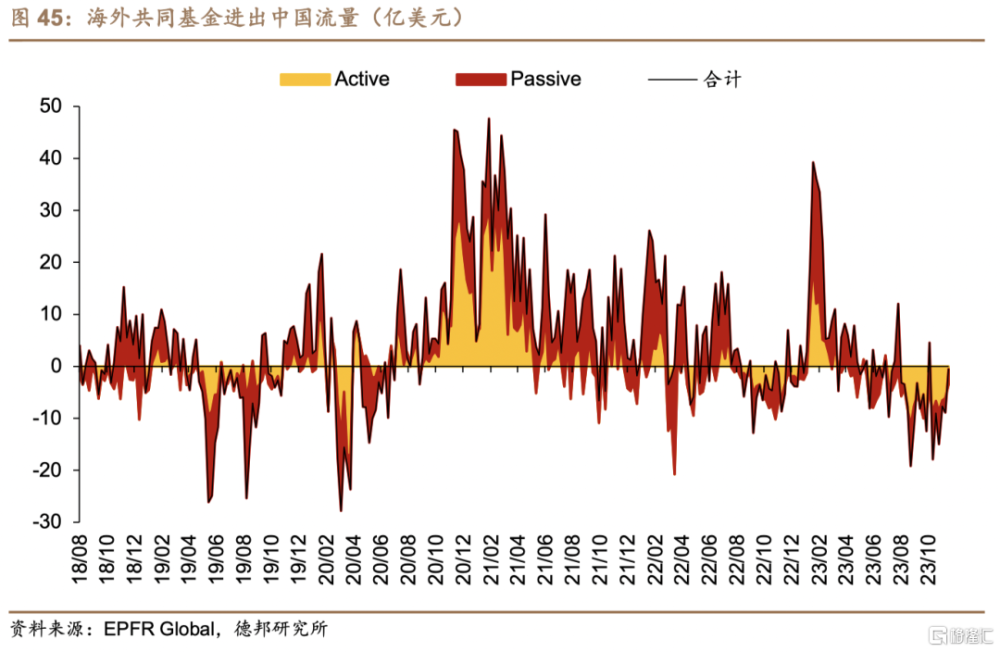

Ø 外資:①北向資金方面,上周陸股通資金淨流出收窄;北向活躍度較前一周邊際回落。②海外共同基金方面,上期注冊地在海外的共同基金繼續淨流出中國,淨流出規模擴大。

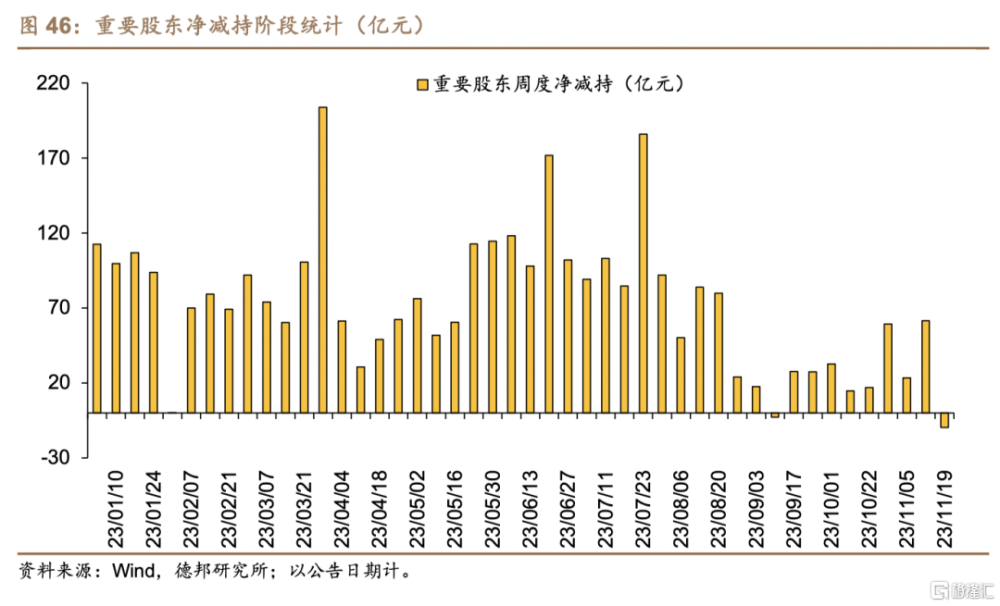

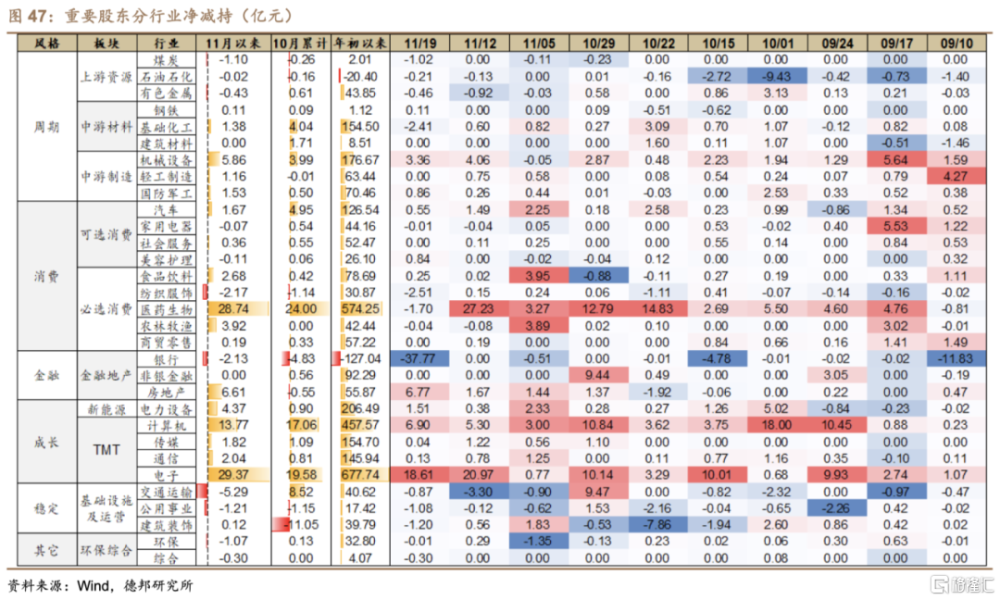

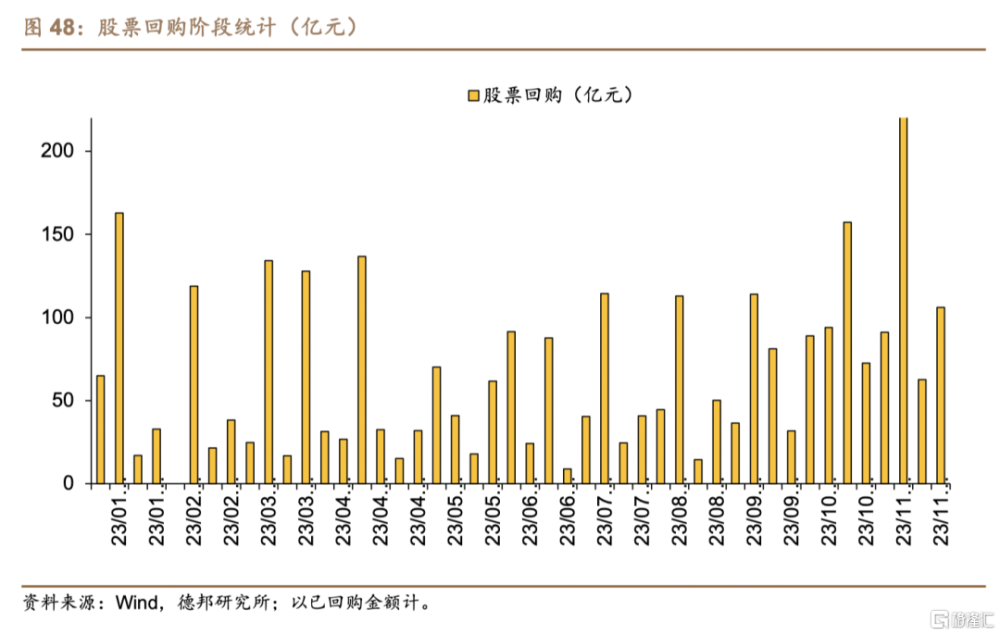

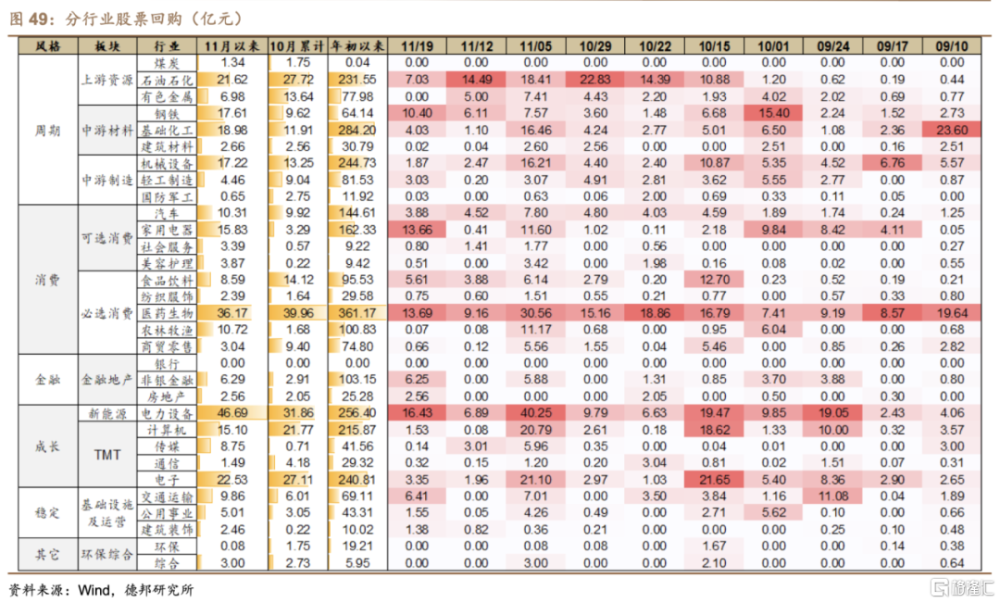

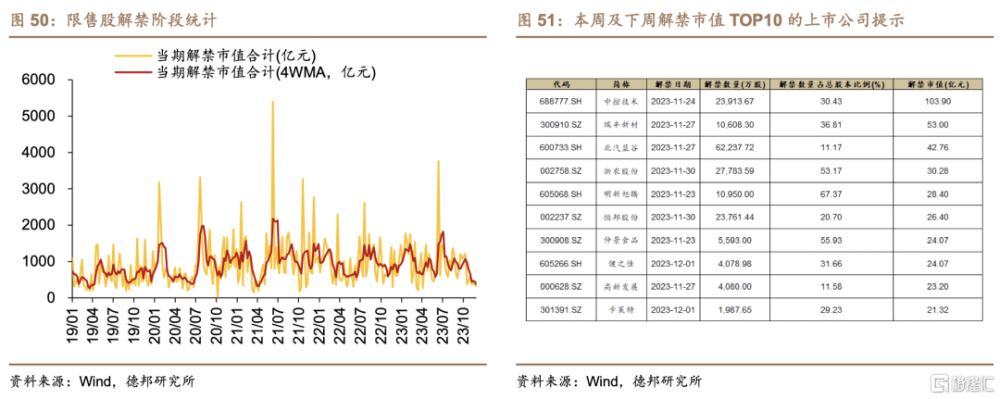

Ø 產業資本:上周重要股東淨減持回升,股票回購較前一周大幅回升,上周限售股解禁市值回落,本周預計回落,下周預計繼續回落。

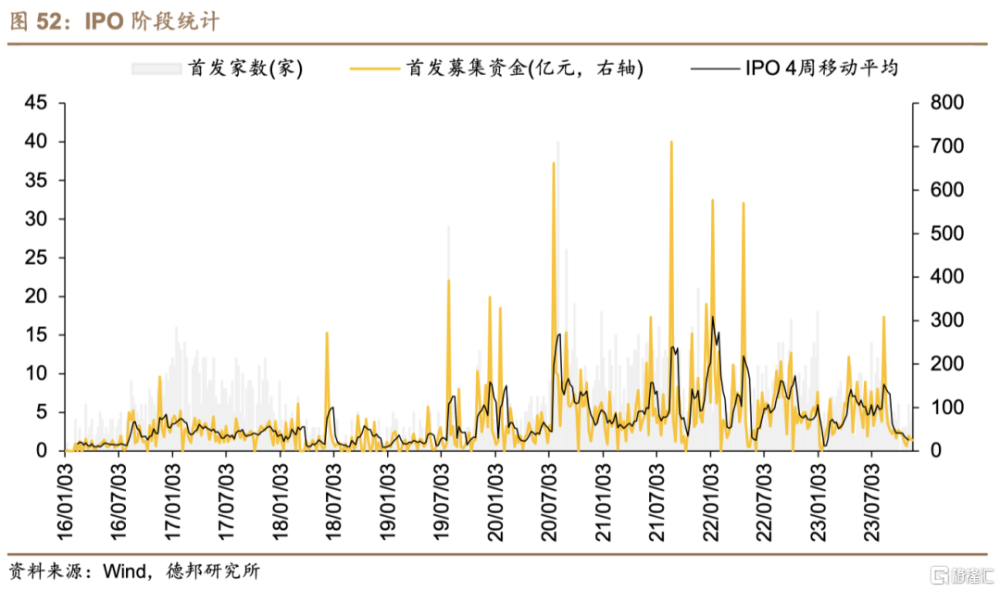

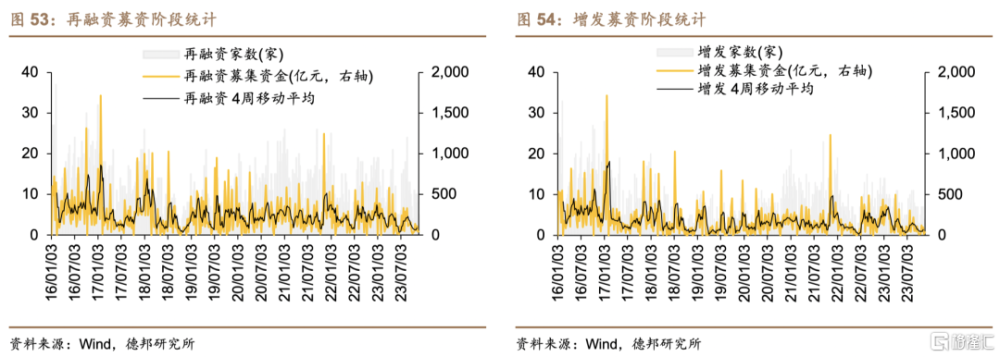

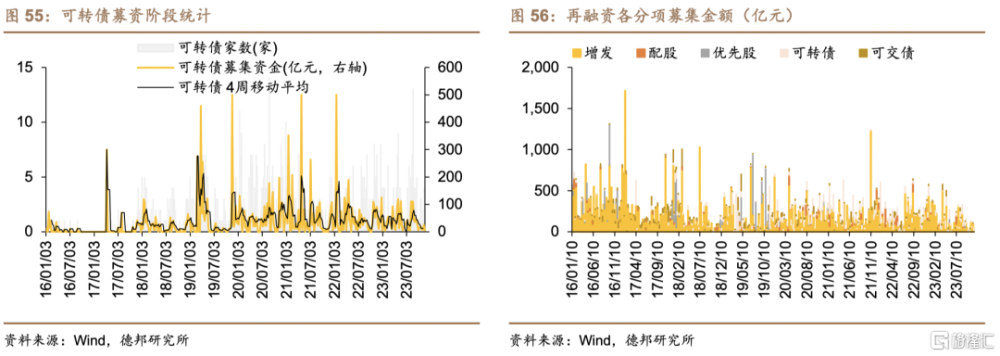

Ø 一級市場:上周新增IPO家數上升,募集資金額邊際回落;上周增發家數下降,增發募集資金額邊際回升;上周另有可轉債募資行爲,無配股、可交債募資行爲。

1. 宏觀流動性

1.1. 海外宏觀流動性

1.2. 國內宏觀流動性

2. 權益市場微觀交易結構

3. 微觀資金供求

3.1. 槓杆資金

3.2. 個人投資者

3.3. 境內機構投資者

3.4. 外資

3.5. 產業資本

3.6. 一級市場

4. 風險提示

(1) 測算誤差;

(2) 數據統計誤差;

(3) 政策或內外經濟環境變動超預期;

(4) 地緣政治風險加劇。

注:本文來自德邦證券於2023年11月22日發布的《匯率信號漸明,靜候共識凝聚——權益市場資金面周觀察(11月第2期)》,分析師:蘆哲S0120521070001;潘京S0120521080004;戴琨S0120123070006

標題:德邦證券:匯率信號漸明,靜候共識凝聚

地址:https://www.iknowplus.com/post/54363.html