港股收評:恆指震蕩平收,恆科指險守4000點,教育股上揚,醫藥股萎靡

11月22日,港股主要指數午後一度快速走低,恆指、國指尾盤回升最終平收,恆生科技指數小幅下跌0.18%險守4000點關口,三大指數全天呈現窄幅震蕩行情。

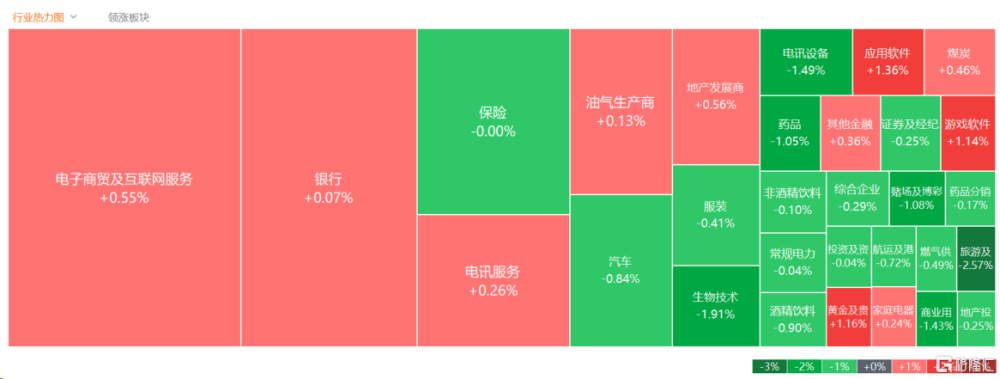

盤面上,權重科技股漲跌不一,百度勁升超4%表現相對強勢,快手漲近3%,小米跌1.7%;教育股集體拉升,K12教育概念方向領漲;國際金價重回2000美元關口,黃金股普遍上漲;行業利好政策持續,內房股繼續上漲行情,碧桂園、融創中國皆漲超4%。另一方面,相機模組出貨量年減幅度或擴大至8.9%,手機產業鏈股大跌,通達集團重挫逾15%,半導體股、生物科技股、重型機械股全天表現萎靡。

具體來看:

科技股漲跌不一,百度漲4.47%,快手漲2.91%,阿裏、網易、美團紛紛跟漲;嗶哩嗶哩跌2.23%,小米、京東、騰訊則小幅收跌。個股消息面上,百度Q3營收344.47億元,同比增長5.8%,市場預估342.1億元;non-GAAP歸屬於百度的淨利潤達73億元,同比增長23%。百度創始人、董事長兼首席執行官李彥宏表示,百度正在用文心大模型重構廣告系統,包括生成式創意、生成式定向等服務,這些舉措有望在四季度帶來數億元人民幣的增量收入。

教育股漲幅居前,天立國際控股漲近10%,宇華教育、思考樂教育、光正教育漲超4%,新東方-S漲超3%。國信證券此前稱,教育行業監管環境逐漸趨於穩定,疫情後线下教學場景恢復,伴隨教培公司新業務逐漸成熟以及傳統業務的需求回暖,教培類公司經營業務在今年均有望呈現出強勁的復蘇態勢。且雙減政策後教培從業機構供給側出清近9成,行業競爭格局大幅改善,存量教培機構將直接受益於本輪教培需求的復蘇。該行認爲教培板塊最差時間已過,建議重新關注教培公司的轉型成果。

黃金及貴金屬股普漲,復興亞洲漲超7%,靈寶黃金漲超4%,招金礦業、山東黃金跟漲。消息上,國際金價重回2000美元關口,隔夜COMEX 12月黃金期貨收漲1.08%,報2001.60美元/盎司,創10月下旬以來的最高收盤價。東方證券指出,目前美聯儲加息已步入尾聲,歷史復盤來看暫停加息至降息或爲金價上行的窗口期。

內房股繼續上漲,世茂集團漲超17%,中梁控股漲5%,碧桂園、融創中國漲超4%。有消息稱監管機構正在起草一份中資房地產商白名單,可能有50家國有和民營房企會被列入其中,白名單包括新城發展、萬科和龍湖地產等,但尚未最終確定。

蘋果概念跌幅居前,通達集團跌超15%,丘鈦科技跌超5%,舜宇光學科技、高位電子、榮陽實業、瑞聲科技等跌超3%。個股消息面上,通達集團發布公告,該公司董事會得悉公司股價近期於聯交所出現不尋常波動。經作出有關公司於合理情況下的查詢後,董事會確認,除下文披露者外,其並不知悉有關該等股價變動的任何原因或任何須予披露以避免公司證券出現虛假市場的資料,其亦不知悉任何根據香港法例第571章證券及期貨條例第XIVA部須予披露的內幕消息。

醫藥外包概念下挫,康龍化成跌超5%,維亞生物跌超4%,昭衍新藥、藥明康德跌超3%。消息顯示,今年醫保談判共有390個藥品通過初步形式審查,通過正式形式審查的有386個,而最終進入談判/競價環節的僅168個藥品。最終結果有望於12月左右公布。

鋰電池概念走低,中國石墨、贛鋒鋰業、天齊鋰業跌超3%,比亞迪電子、比亞迪股份跟跌。廣州期貨表示,雖然10月鋰鹽和鋰礦進口量都下降,但另一方面,智利10月出口至國內的碳酸鋰量環比增加約7.5%,此部分增量或於下月及以後到港;後續澳礦或也將貢獻增量。因此,市場對於後續四季度整體的進口量依然存在供應增加的預期,疊加終端需求維持偏弱,期價近期或偏弱運行。

個股方面,國美零售暴漲超30%。消息面上,國美零售近期就“計劃在三年內成立10000間超市”的報道發布澄清公告,公司並非訂約方。擬开展的超市業務將由公司主要股東黃光裕先生及其關聯方與獨立第三方合作經營。

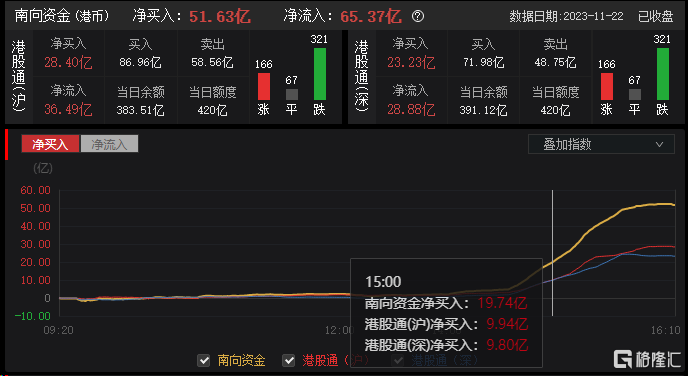

今日,南下資金淨买入51.63億港元,其中港股通(滬)淨买入28.4億港元,港股通(深)淨买入23.23億港元。

展望後市,匯豐表示,明年全球宏觀環境可能成爲亞洲強勁增長的推動力。該行預期,明年在中國及印度領軍下,亞洲股市有望上升15%,給予中國股市“增持”評級。此外,匯豐給予港股“中性”評級,恆生指數明年底目標調至19890點,國企指數明年底目標由調至7190點。

該機構認爲,龍年將有利於亞洲股市,全球前景看起來充滿希望,預期明年全球通脹將小幅走低,各國央行將开始放寬貨幣政策。亞洲盈利持續上調,將是區內股市強大催化劑,特別是若中國經濟重拾增長動力。

標題:港股收評:恆指震蕩平收,恆科指險守4000點,教育股上揚,醫藥股萎靡

地址:https://www.iknowplus.com/post/54364.html