人民幣大反攻

全球匯率市場大變天。

美元指數從11月初的106.6一路狂瀉至如今的103.3,累計跌幅高達3.19%。

美元疲軟,非美貨幣獲得難得的喘息之機。美元兌日元從近期的159大幅升值至147.5。歐元兌美元從10月初的1.04持續升值至1.095。當然,人民幣也被動表現亮眼。美元兌離岸人民幣從11月初的7.335一路升值至如今的7.136,升值幅度高達2.8%。

人民幣匯率保持持續升值狀態,對中國股票風險資產是有很強的風向標與現實意義的。

01

今年以來,美元指數波動也極爲劇烈。

7月6日至7月13日,美元指數迎來了一波非常流暢的暴跌,從103到跌破100,主要邏輯是6月份通脹等宏觀數據都持續指向經濟有所降溫,通脹持續緩和,市場憧憬美聯儲加息周期接近尾聲。

後來,隨着更多宏觀數據披露,以上預期被證僞了。美元指數調轉船頭,大幅开啓升值。

到了8月底,美國披露ADP、職位空缺、就業數據等都比較疲軟,又暗示經濟降溫。因此,美元指數連續大跌2日。

然而,很快披露的ISM制造業PMI等數據又大超市場預期,疊加沙特、俄羅斯將自愿減產措施拖到年底,導致油價大漲,對通脹擔憂卷土重來,均助推了市場對於美聯儲是否再度加息的搖擺。

此後,9月美聯儲議息會議鷹派展望,疊加9月通脹、消費零售數據均超出預期,共同驅使着美元指數持續攀升,一直保持強勢狀態到10月底。

11月2日,美聯儲議息會議暗示加息周期接近結束。當日,美元指數掉頭大跌0.46%。

11月3日,10月非農數據再度不及預期,讓市場更加確信美聯儲加息結束了,貨幣政策將轉向了。當日,美元指數大跌1.02%。

11月14日,美國10月份CPI和核心CPI均低於市場預期。這一數據大大強化了市場對於美聯儲結束加息預期。當日,美元指數狂跌1.5%。

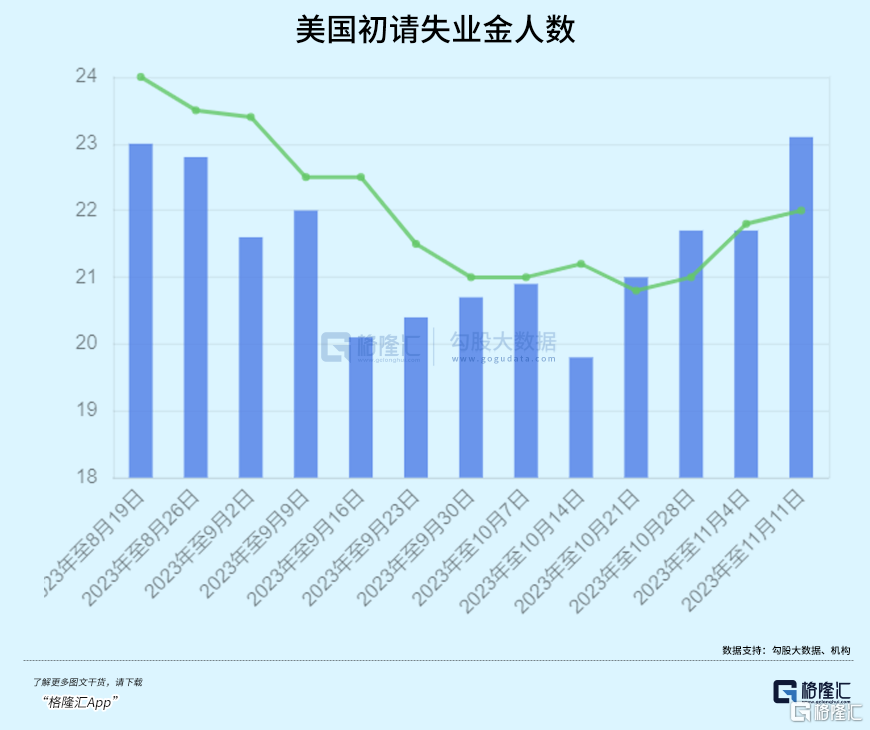

上周四,美國勞動部公布數據顯示,截至11月11日當周初請失業金人數增加1.3萬人,經季節調整後爲23.1萬人,預期值爲22萬人。另外,11月4日當周續請失業金人數增至186.5萬。該數據升至近兩年來的最高水平,凸顯出失業工人在尋找新工作時面臨越來越多的困難。

近期以來,一些列宏觀數據似乎都在表明美國經濟正在降溫,進一步推升了市場押注美聯儲結束加息,明年更早進行降息的預期。

經濟降溫,加之預期貨幣政策轉向,雙雙利空美元指數,使之出現了一波淋漓盡致的大跌行情。

不過,接下來,美元指數應該不會保持當前斜率繼續向下演繹。因爲國際油價、通脹、非農等表現完全有可能反反復復,均會對美元指數產生不小擾動。

本周一至周二,WTI原油主力合約大漲6.5%。主要觸發因素爲:據三位屬於石油輸出國組織及其盟友(OPEC+)消息人士透露,該產油國集團將在11月26日的會議上考慮是否進一步削減供應以鞏固油價。

美國通脹也有可能因爲基數效應出現反彈。據機構測算,若11月和12月通脹環比增速與10月持平,那么整體CPI同比將分別爲3.3%、3.7%,核心CPI同比增速將反彈至4.1%、4.2%。

不過,本輪美元指數不會像今年7月初那樣出現一波“假摔”。出現大拐點的確定性還是很強的,未來大方向就是震蕩走弱。

02

有人說,本輪人民幣升值,絕大部分因素來源於美元指數的走弱,小部分因素源於內生經濟的向好。

不過,我並不這樣認爲。理由有兩點:

第一,11月初以來,美元指數累計下跌3.19%,而美元兌離岸人民幣同期升值2.8%。後者幅度小於前者。

第二,截止11月17日,CFETS人民幣匯率指數爲98.07,較10月20日的99.69累計下跌1.625%。該指數追蹤的是一攬子貨幣,其權重最大的是美元爲26.4%,其次爲歐元(21.4%)和日元(14.7%)。此外,還包括港元、英鎊、澳元、新西蘭元、新元、瑞郎、加元、馬來西亞林吉特、俄羅斯盧布和泰銖。

該指數能夠相對准確地反應人民幣匯率的狀態,也更能反饋其宏觀基本面的變化。該指數並沒有跟隨美元兌人民幣那樣進入升值通道,反而是出現了小幅貶值,側面佐證了國內經濟復蘇的基礎仍然不算穩固。

這從10月份的相關金融數據能夠窺探一二。

10月制造業PMI再度回落至50%以下。此外,10月新增社融總量符合預期,但結構上,居民和企業不管是短期,還是中長期貸款增速都難言樂觀。尤其值得注意的是,M1再度回落0.2%至1.9%,系2019年初以來低位(剔除受春節影響較大的1月數據),反應經濟活力和動能確實不夠。

10月社零、固定投資、進出口表現都中規中矩。其中,房地產拖累固定資產和經濟大盤表現是持續存在的。

內生動力不足,財政與貨幣政策持續加碼,試圖帶動經濟重新回到擴張區間。主要有兩招:

第一,增發1萬億國債,全國財政赤字率由3%提升至3.8%。

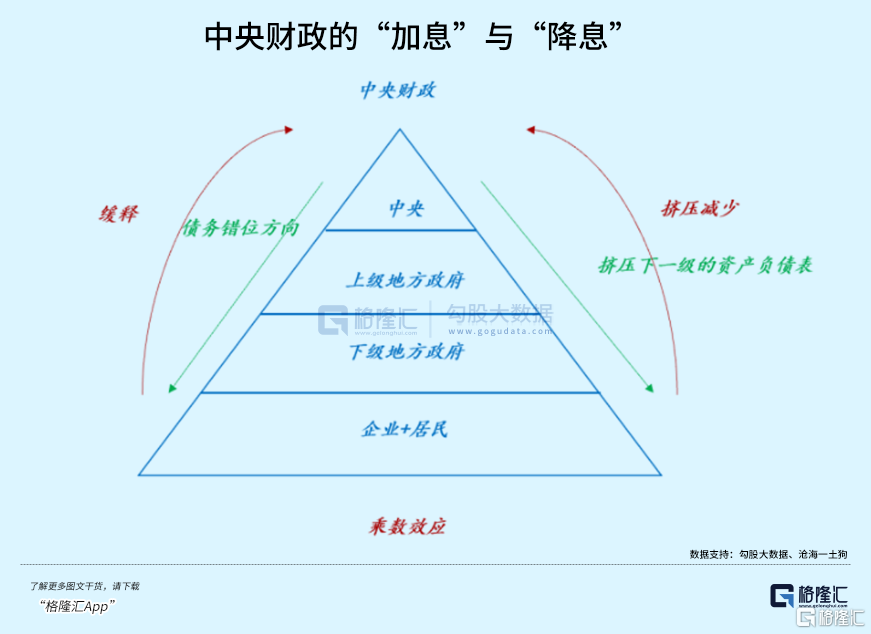

過去很多年,地方政府積累了龐大的顯性或隱形債務,一定程度上抑制了經濟增長動能——地方政府會跟企業、居民發生關系,形成應收账款,從而擠壓企業、居民的資產負債表。此外,企業與居民之間也會相互欠款,形成更多債務。債務傳導會有貨幣乘數效應,層層擠壓,會造成經濟活動的壓制。

現在,這一過程發生了逆轉,中央背負槓杆來着力解決地方債務問題,對於經濟恢復底層動能是非常重要的。

此外,1萬億也表明了財政進入擴張區間。或許這只是开始,打开了中央加槓杆的想象空間。

第二,或重啓PSL工具。

PSL作爲央行定向流動性支持,引導金融機構向特定實體領域進行信貸投放,推進信用擴張和擴大實體需求,其作用就在於帶動微觀主體信用擴張。

歷史上,該工具進行了多次運用。

2015年那一波,房地產市場承壓明顯。PSL支持棚改貨幣化安置,補充了居民現金流,資產負債表能力和購买力顯著改善。此後,房地產積壓庫存得以消化,居民信貸大幅擴張,經濟重回正軌。2022年那一波,PSL配合其它政策工具提振基建發揮經濟穩增長作用。

這一次,若以“三大工程”(保障性住房、城中村改造、平急兩用基礎實施)爲抓手,重啓PSL,同樣能夠起到四兩撥千斤的重要作用。

因爲房地產是信用擴張的重要渠道,即貨幣乘數要靠它,但現在遲遲沒有起色,對整個信貸擴張產生了比較明顯的抑制作用。現在,要通過外力疏通地產市場,PSL就是一個很好的工具。

除此之外,其它政策要進行全力配合。

11月17日,央行、金融監管總局、證監會三部門召开金融機構座談會,明確提出了“三個不低於”,即各行自身房地產增速不低於銀行行業平均房地產增速,對非國有房企對公貸款增速不低於本行房地產增速,對非國有房企個人按揭增速不低於本行按揭增速。

“三個不低於”影響會很大,信貸資源會向民營房企傾斜,對於穩定地產市場也非常重要。

11月21日,據媒體報道,監管機構正在起草一份中資房地產商“白名單”,可能涵蓋50家規模房企,國有和民營房企會被列入其中,包括新城、萬科和龍湖等。在名單內的企業將獲得包括信貸、債券和股權融資等多方面的支持,且覆蓋面要多於去年“三支箭”支持的房企範圍。

財政與貨幣政策的強強配合,經濟得以較好復蘇是絕大概率事件。基於此判斷,人民幣匯率有望走出一波空間較大的內生性升值。

03

按照以往慣例,人民幣大幅走升對於股票市場的刺激效應會比較強。但這一次似乎大打折扣。今日,港A兩市在盤中均因人民幣匯率升值得以大漲,但午後出現明顯回落,收盤竟雙雙錄得下跌。

再看北向資金,11月以來累計僅僅小幅流入4.6億元。這還是在外圍流動性大幅釋緩、人民幣大幅升值以及國內經濟觸底復蘇的大背景下發生的。這跟去年11月那一波淋漓盡致的瘋狂流入截然不同。

外資還有什么憂慮嗎?

要說的話,或許還是地產吧!站在國內以及海外的視角,去理解當前的房地產市場可能是不一樣的。

不過,我相信,隨着政策工具的落地與加碼,房地產市場企穩指日可待,經濟的內生復蘇也將回到一個良性的正向循環之中。

股票市場可能會走得猶猶豫豫,但反轉向上的大勢已定。就像人民幣匯率出現了拐點一樣,升值將會是接下來的主旋律。

標題:人民幣大反攻

地址:https://www.iknowplus.com/post/53989.html