管濤:外資年內第二次淨賣出美元證券資產,美債“控長买短”風格延續

摘要

9月份,美股三大指數跌幅擴大,但美元和美債收益率漲幅擴大,外資緊縮交易有所強化。外資、內資和美國財政部都在等美聯儲降息。

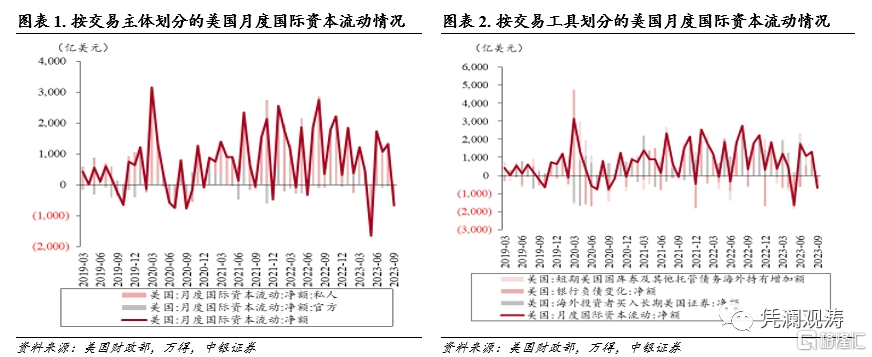

外資年內第二次流出,經濟“軟着陸”預期加速轉向貨幣緊縮預期。9月份,外國投資者在美淨減持證券資產674億美元,爲年內第二次減持,而上月和去年同期分別淨增持1310億美元和350億美元。其中,私人和官方外資雙雙減持,分別淨減持了621億美元和53億美元。外資流動性偏好依然不高,“美元荒”有所緩解,且當月三大類(長期證券、短期國庫券及托管債務和現金資產)資產罕見均遭減持。美國經濟韌性上升強化了貨幣緊縮預期。但是,美聯儲似乎也不愿意看到過快或過度的緊縮。

外資風險偏好進一步下降,美債“买短限長”全靠內資“接盤”。9月份,私人外資淨減持了92億美元美股,減持規模較上月明顯擴大,且同時淨賣出47億美元美債;官方外資淨減持了154億美元美股,創1978年5月以來的淨減持新高,但淨买入了119億美元美債。機構債和企業債繼續獲得淨增持。總體上看,私人投資者規避美股和美債市場,而官方投資者“湧向”美債市場。此外,外資持有美債“名減實增”,延續7月份以來的“控長买短”,淨減持了327億美元中長期美債,但淨增持了279億美元短期國庫券,顯示美債長端收益率上行難以吸引外資加大力度增配中長期美債。三季度美債大規模發行主要由以貨幣基金爲首的美國內資來承擔,這從美聯儲逆回購協議規模大幅下降可以獲得佐證。此外,從歷史規律看,美財政部偏好在利率上行時期更多發行短債,一定程度上既迎合貨幣基金的久期厭惡,也促成了外資买債“控長买短”。

主要經濟體持購債意愿均有所下降,中資繼續控制對美元風險敞口。歐元區投資者大比例貢獻了9月的外資买美債,淨买入規模相當於本月外資买債的376%。英國、日本和中資投資者分別淨賣出126億美元、116億美元和79億美元美債。此外,中資投資者淨賣出32億美元美股,同時小幅淨买入14億美元機構債和2億美元企業債,四大類資產合計淨賣出96億美元,減持規模環比減少了39%,而去年同期淨买入130億美元。

經濟和金融的不穩定性根源來自超寬松貨幣政策時期釋放的大量流動性。10月底以來美國“經濟壞消息、美聯儲好消息”迅速提振市場風險偏好。而且,這一類“壞消息”還不足以引發經濟衰退的擔憂,紐約聯儲的周度經濟指數依然穩定在2.0%左右,四季度均值(截至11月11日)較上季度上升了0.4個百分點至2.0%。9月底,美國M2與名義GDP比重依然顯著高於疫情前水平,貨幣基金規模依然在5.7萬億美元左右,較2019年底多了2.1萬億美元。鑑於美聯儲主席鮑威爾的“靈活”歷史,市場似乎就等一句“對未來利率調整持开放態度”。

風險提示:美聯儲貨幣緊縮超預期,地緣政治局勢發展超預期。

正文

一、外資年內第二次淨流出,經濟“軟着陸”預期加速轉向貨幣緊縮預期

2023年11月17日,美國財政部發布了2023年9月份的國際資本流動(TIC)報告。TIC報告顯示,9月,外國投資者在美淨減持證券資產674億美元,爲年內第二次減持(上次爲5月淨減持1659億美元),而上月和去年同期分別淨增持1310億美元和350億美元。不過,三季度外資合計淨增持1705億美元,結束了連續三個季度的下滑,較上季度擴大了2.4倍,但同比減少了66%。此外,三季度美國貿易逆差1849億美元,規模環比和同比分別減少了9.1%和12.2%。跨境資本和貿易項下“一增一減”,一定程度上助推了三季度美元漲勢。

分投資者類型看,9月,私人外資淨減持621億美元,而上月和去年同期分別淨增持1375億和465億美元;官方外資淨減持53億美元,連續三個月淨減持,但減持規模環比和同比分別下降19%和54%(見圖表1)。由於當時美債上限談判“如火如荼”,私人和官方外資同時減持在今年5月也有發生,但此次減持規模較5月少了59%。9月份,ICE美元指數環比上漲2.47%,漲幅較上月擴大0.8個百分點;2年期和10年期美債收益率環比分別大幅上漲18和50個基點,收益率曲线明顯陡峭化;標普500指數下跌4.9%,創年內單月最大跌幅。

前9個月,外國投資者在美合計淨增持5649億美元,同比減少了52%,降幅較上月擴大了7個百分點。其中,私人外資合計淨增持4162億美元,同比減少了65%,降幅較上月擴大了8個百分點;官方外資合計淨增持1487億美元,創下2013年以來同期新高,同比擴大了13.7倍。全球“美元荒”緩解後,官方外資增持美元證券資產是今年外資回流美國的重要貢獻。

分交易工具看,當月三大類資產罕見均遭減持。9月份,外國投資者淨減持長期證券17億美元,上月和去年同期分別淨增持622億美元和1045億美元;銀行負債變化(現金資產)淨減少370億美元,減持規模同比減少了39%,上月爲淨增持293億美元;短期美國國庫券及其他托管債務淨減持286億美元,減持規模同比擴大了2.1倍,上月爲淨增持395億美元(見圖表2)。三季度,外國投資者合計淨增持700億美元長期證券,較上季度減少79%;同時淨增持620億美元短期國庫券及其他托管債務和385億美元現金資產,而上季度分別淨減持238億美元和2580億美元,表明外資組合不僅更爲均衡,而且久期明顯縮短,與下文美債“控長买短”風格相似。

前9個月,外國投資者合計淨增持長期證券7017億美元,同比減少14%;合計淨減持現金資產1322億美元,去年同期爲淨增持2421億美元;合計淨減持短期美國國庫券及其他托管債務46億美元,去年同期爲淨增持1327億美元。短久期資產的淨減持再次呼應了上述的“美元荒”緩解,而長期證券組合的調整則表明今年風險偏好較去年明顯改善。同期,外資淨增持了債券資產(中長期國債+機構債+企業債)6734億美元,相當於長期證券淨买入額的96%,去年同期爲淨买入9875億美元債券資產,佔比爲122%;淨增持了1099億美元股票資產,去年同期爲淨賣出3004億美元。

美國經濟韌性上升強化了貨幣緊縮預期。9月份,美國重要經濟數據均好於市場預期,首先是制造業PMI環比回升1.4個百分點至49%,連續三個月回升;然後是新增非農就業29.7萬人次,幾乎是市場預期(17萬人次)的兩倍;最後是中東衝突、國際油價大幅上漲衝擊下的通脹數據頗具韌性,CPI同比和環比爲3.7%和0.4%,均強於彭博預期3.6%和0.3%。9月份,10年美債實際利率收益率上漲了39個基點,貢獻了名義收益率漲幅的78%,顯著抑制了市場風險偏好。同期,標普500、道瓊斯和納斯達克三大指數分別下跌了4.9%、3.5%和5.8%,VIX指數上漲29%至17.5。9月份FOMC後,點陣圖顯示明年僅有兩次降息,到2024年底聯邦基金利率仍在5%以上。市場逐步撤回降息預期,9月底CME聯邦基金期貨價格顯示,2024年12月將降息至4.5%至4.75%區間,較上月底上升39個基點,但依然較美聯儲目標區間多了兩次降息(見圖表3)。

但是,十月以後“峰回路轉”,美聯儲似乎也不愿意看到過快或過度的緊縮。10月12日公布的FOMC會議紀要顯示,所有的與會者一致同意委員會處於一個應當“謹慎行事”的位置,需要依賴數據並考慮“風險的平衡”。隨之是美聯儲官員的密集“鴿聲”,例如美聯儲理事沃勒表示,金融市場的收緊將代替美聯儲做一些工作。這也成了包括美聯儲主席鮑威爾在內的多數官員一致口徑。“吊詭”的是6月以來金融條件指數反而更趨寬松,主要來自企業信用利差沒有明顯走擴。芝加哥金融條件指數從5月底-0.25%一路下滑至9月底-0.34%,11月10日更是低至-0.41%。11月份以來的“股債雙升”離不开美聯儲緊縮預期顯著降溫(見圖表3)。11月15日,素有“新美聯儲通訊社”之稱的著名記者Nick Timiraos發文稱,10月的就業報告和通脹報告強烈暗示,美聯儲本輪最後一次加息發生在7月。這不得不令人懷疑美聯儲可能只關注“股債雙殺”,當實際利率上升過快或過高、美股跌幅較大或較快時,就出來安撫市場;反之市場過於樂觀時,就出來敲打市場。問題是,未來會不會出現“緊縮不絕對就是絕對不緊縮”。

二、外資風險偏好進一步下降,美債“控長买短”風格延續

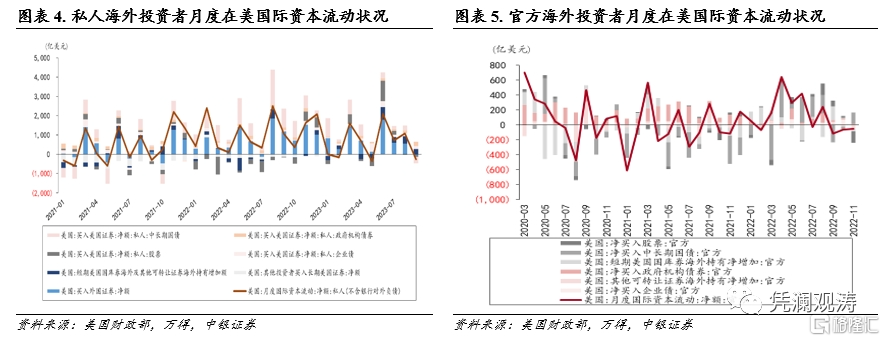

風險偏好在緊縮預期影響繼續下降。9月份,剔除銀行對外負債變動後,私人海外投資者在美淨減持了251億美元證券資產,而上月和去年同期分別淨增持了1082億和1069億美元,主要受私人外資淨賣出327億美元中長期美債的影響。其中,私人外資淨減持了92億美元美股,連續兩個月淨減持,減持規模環比和同比分別擴大了2.9和1.4倍;淨增持了229億美元機構債和154億美元企業債,合計383億美元,環比和同比分別增加了27%和72%(見圖表4)。同期,官方外資淨減持了154億美元美股,創1978年5月以來的淨減持新高,上月和去年同期分別淨增持了20億美元和30億美元美股;淨增持了5億美元機構債和8億美元企業債,合計13億美元,環比和同比分別減少了84%和88%(見圖表5)。總體上看,私人投資者規避美股和美債市場,而官方投資者“湧向”美債市場。同時,美國投資者變化不大,淨減持了7億美元海外股票,低於前8個月月均28億美元的淨增持,而上月爲淨減持19億美元;淨买入0.2億美元海外債券,上月爲淨賣出3億美元海外債券。由此觀之,美聯儲緊縮預期升溫下,全球風險偏好回落是統一的。

前9個月,私人外資累計淨增持了905億美元美股,去年同期淨減持了2820億美元美股,同時累計淨增持了1581億美元企業債,同比增加了44%;官方外資累計淨增持了194億美元美股,去年同期淨減持了184億美元,同時累計淨增持了169億美元企業債,同比增加了6%;美國投資者累計淨增持了217億美元海外股票和507億美元海外債券,而去年同期淨減持了296億美元海外股票和2124億美元海外債券。這與今年以來的全球風險偏好修復、“美元荒”緩解一致。

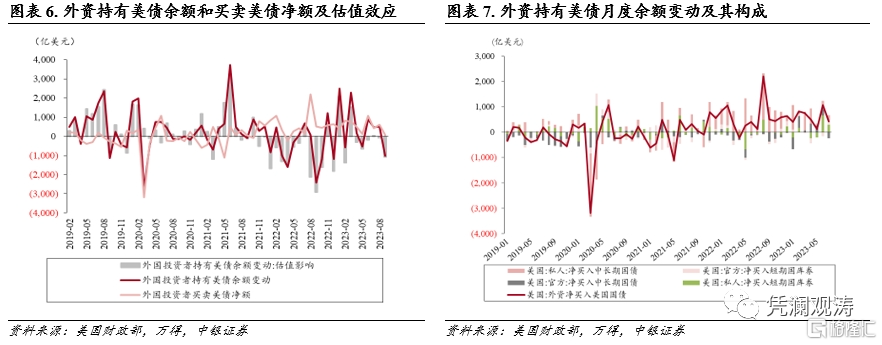

外資持有美債“名減實增”。如前所述,9月份,2年期和10年期美債收益率環比大幅上升。截至9月末,外資持有美債余額爲76054億美元,較上月末下降了1016億美元(見圖表6)。其中,外資淨买入美債72億美元,主要來自官方外資,爲2022年5月以來的新低,環比和同比分別減少了88%和86%,負估值效應1088億美元,相當於近兩個月美債持有規模均值的1.42%,跌幅與今年2月相近(當月,2年期和10年期美債收益率環比分別上升了60個基點和40個基點)。此外,9月份,私人外資持有美債表現好於官方外資。官方外資持有美債余額36916億美元,較上月末下降了479億美元,剔除淨买入119億美元美債,負估值效應(含交易損失,下同)爲598億美元,佔近兩個月中長期余額均值的1.6%;私人外資持有中長期美債余額39138億美元,較上月末下降了537億美元,剔除淨賣出47億美元美債,負估值效應爲489億美元,佔近兩個月中長期余額均值的1.2%。

外資买債延續“控長买短”。9月份,私人外資淨減持了327億美元中長期美債,上月和去年同期爲淨增持271億美元和980億美元;淨增持了279億美元短期國庫券,環比減少了26%,但同比擴大了27倍,且連續四個月超過中長期美債(見圖表7)。同期,官方外資淨增持了152億美元中長期美債,結束連續兩個月淨減持,上月和去年同期分別淨減持了54億美元和375億美元;淨減持了33億美元短期國庫券,同比縮小了69%,上月爲淨增持12億美元(見圖表7)。當月,私人和官方投資者合計淨減持175億美元中長期美債、淨增持247億美元短期國庫券。

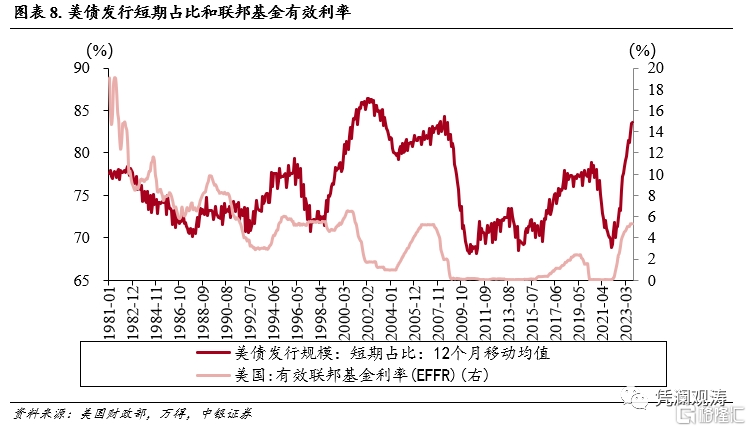

三季度美債市場格局發生較大變化。需求端可能以美國境內的貨幣基金爲主,難以持有較長久期美債,否則估值變化會大幅影響淨值。截至9月底,外資持有美債在公共持有美債(可交易)余額的比重降至29.6%,爲2002年四季度以來的新低,環比和同比分別降低了1.1和1.2個百分點。正如前文所述,既有可能是外資手上的美元少了,也有可能是中長期美債流動性惡化、不確定性上升“勸退”了外資。美聯儲逆回購協議規模較6月底下降了5168億美元,同期美債公共持有規模較6月底上升了8681億美元,表明大部分是美國自己买了自己的債務。供給端以發行短債爲主,美債發行期限結構變短迎合市場需求。三季度,短期美債發行在整體規模的比重爲月均87.1%,環比上升5個百分點,爲2002年三季度以來新高,9月達到92.4%。據彭博數據顯示,9月底美債余額平均期限爲72.33個百月,較6月底下降了1.7個月,與2022年3月底持平;平均收益率則較2022年3月底上升了153個基點至3.01%。多位美國金融人士批評美財長耶倫沒有抓住歷史級別的零利率大量發行中長期美債,需要爲當前美國政府債務利息明顯上升負責。歷史規律顯示,當美聯儲轉向降息時,美財政部將开始提升中長期美債發行量(見圖表8)。因而,不管是發達國家金融市場、新興市場經濟體還是美財政部,都在等美聯儲的“一聲哨響”。

前9個月,外資持有美債余額累計上升4691億美元。其中,私人外資累計淨买入4051億美元,同比下降44%;官方外資累計淨买入737億美元,去年同期爲淨賣出1616億美元;私人和官方外資合計淨买入4788億美元,同比下降13%,負估值效應97億美元,去年同期爲負估值效應10390億美元。

三、主要經濟體購債意愿均有所下降,中資繼續控制對美元風險敞口

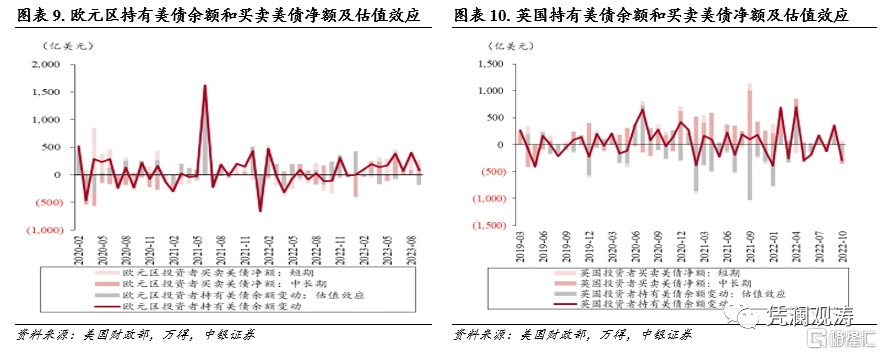

分主要國家和地區看,歐元區購債完全抵消了英國、日本和中國的淨賣出。9月末,歐元區投資者持有美債余額15124億美元,較上月末上升了83億美元。其中,歐元區投資者淨买入113億美元中長期美債和158億美元短期國庫券,合計淨买入271億美元美債,佔外資买債的376%,環比減少了29%,但同比增加了3.3倍,負估值效應188億美元(見圖表9)。同期,英國持有美債余額6689億美元,較上月末下降了292億美元。其中,英國投資者淨賣出196億美元中長期美債,但淨买入70億美元短期國庫券,合計淨賣出126億美元美債,上月和去年同期爲合計淨买入356億和398億美元美債,負估值效應165億美元(見圖表10)。前9個月,歐元區投資者持有美債余額上升1545億美元,其中,累計淨买入美債1469億美元,2022年同期爲淨減持583億美元美債;正估值效應77億美元,2022年同期爲負估值效應55億美元;英國投資者持有美債余額上升770億美元,其中,累計淨买入美債893億美元,同比下降76%;負估值效應123億美元,同比下降97%。

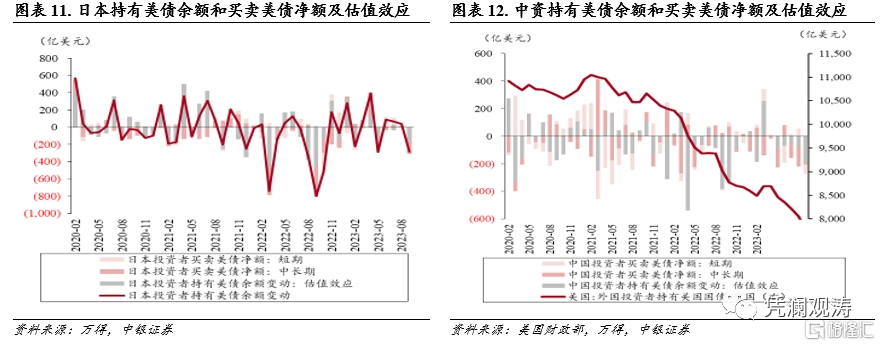

日本投資者減持美債。9月末,日本持有美債余額10877億美元,較上月末下降了285億美元,依然是美債最大單一持有國家。其中,日本投資者淨賣出141億美元中長期美債,淨买入25億美元短期國庫券,合計淨賣出116億美元美債,上月爲淨买入34億美元,去年同期爲淨賣出339億美元,負估值效應達到169億美元(見圖表11)。前9個月,日本投資者持有美債余額上升129億美元,其中,合計淨买入171億美元美債,2022年同期爲淨賣出906億美元美債;負估值效應42億美元,2022年同期爲負估值效應938億美元。

自9月下旬美元兌日元升至150區間起,市場針對日本幹預外匯的猜測和討論時有發生。不過,根據10月底日本財務省公布的數據顯示,9月28日至10月27日期間,日本政府沒有進行外匯幹預。2022年9月,日本政府宣布動用外儲幹預匯率,日本投資者當月淨賣出美債339億美元,並於當年10月再次淨賣出373億美元。美日利差走闊是今年日元大幅貶值的重要原因。雖然日本銀行取消收益率曲线控制並开啓利率正常化有助於緩解日元貶值壓力,但是利差的另一端美聯儲貨幣政策才是關鍵。彭博數據顯示,利率期貨價格在今年11月14日公布美國通脹數據前後一個交易日出現“大變臉”。以25個基點爲一次利率調整,2024年7月,美聯儲降息次數提升1次至兩次(11月13日僅1.2次);歐央行降息次數提升0.3次至兩次(11月13日僅1.8次);英格蘭銀行降息次數提升1.1次至兩次(11月13日僅1.1次);以10個基點爲一次利率調整,日本銀行加息次數下降0.2次至兩次(11月13日2.2次)。基本上,只要美聯儲調整,其他主要央行都會輕松不少。

中資投資者控制對美元風險敞口。9月末,中國持有美債余額達到7781億美元,爲2009年5月以來新低,余額較上月末下降了272億美元。其中,中資投資者淨賣出10億美元中長期美債和69億短期國庫券(可能爲中長期國債久期下降爲短期國庫券),合計淨賣出79億美元美債,連續五個月淨減持,減持規模環比減少了14%,去年同期爲淨买入14億美元美債,負估值效應193億美元(見圖表11)。此外,中資投資者淨賣出32億美元美股,同時小幅淨买入14億美元機構債和2億美元企業債,四大類資產合計淨賣出96億美元,減持規模環比減少了39%,去年同期淨买入130億美元;美國投資者淨賣出2億美元中國股票和1億美元中國債券。前9個月,中資投資者持有美債余額下降889億美元,其中,淨賣出523億美元美債,同比增長172%,負估值效應369億美元,減少69%;中國投資者對美國四大類證券投資累計淨賣出400億美元,去年同期淨买入913億美元。同期,美國投資者淨賣出39億美元中國股票,但淨买入9億美元中國債券。

四、主要結論

總體來看,緊縮預期升溫下,美國的外資選擇避开美股和美債的下跌共振,內資承接了大部分新增美債。9月主要資產價格延續和強化了8月行情,即10年期美債收益率上漲、價格下跌和美股下跌,但美元指數上漲。美債流動性惡化,MOVE指數與VIX指數均明顯上升。美債實際利率上漲抑制美股估值,呈現“股債雙殺”。外資大幅放緩對美債的增持,同時拋售美股,但繼續增持機構債和企業債,說明經濟危機風險依然不高。三季度,美國內資(主要是貨幣基金)承接了大規模美債融資,但受制於久期風險,一定程度上迫使美財政部更多發行短期美債。美債供需兩端均在等待美聯儲降息信號,外資也不再跟着中長期美債收益率上升就增持中長期美債。此外,9月和今年前9個月的流動性偏好依然保持低位,持有現金不如持有生息資產。當月,僅歐元區投資者淨增持了美債,且淨买入規模有所下降。英國、日本和中資投資者均減持了美債。

經濟和金融的不穩定性根源來自超寬松貨幣政策時期釋放的大量流動性。正如8月TIC報告所言,市場既想要“弱一點”的經濟數據降低緊縮預期(Higher for Longer),又不希望經濟弱到失速陷入衰退。這種不平衡狀態也是一種風險,既有可能導致金融條件驟緊,形成預期自我強化、自我實現的經濟衰退,也有可能快速膨脹,形成更大的“泡沫”,從而招致更嚴厲的貨幣緊縮。2023年10底开始連續公布的三份“壞數據”(PMI、非農和通脹)迅速讓美股僅用兩周時間就收復了過去兩個月的失地。尤其是,11月14日公布的美國通脹小幅好於預期,導致美債收益率曲线大幅下降、美元單日下跌1.5%(年內最大單日跌幅)。市場自信能夠“拿捏”美聯儲,不僅是因爲10月以來美聯儲官員的安撫,更是因爲美聯儲主席鮑威爾執掌以來喜歡“傾聽”市場聲音,例如2019年1月4日在美國經濟學家年會上表示,“美聯儲對市場的信號保持敏感,在仔細傾聽市場對風險的擔憂;和以往一樣,政策沒有預設路徑” 。盡管美聯儲貨幣政策持續緊縮,但是美國的M2與名義GDP比重在2023年9月末(75.1%)依然高出2019年底約5.2個百分點。如果美聯儲緊縮不堅定,不排除再通脹風險。

風險提示:美聯儲貨幣緊縮超預期,地緣政治局勢發展超預期。

注:本文來自中銀國際證券股份有限公司發布的《外資年內第二次淨賣出美元證券資產,美債“控長买短”風格延續——9月美國國際資本流動報告點評》,報告分析師:管濤、付萬叢

標題:管濤:外資年內第二次淨賣出美元證券資產,美債“控長买短”風格延續

地址:https://www.iknowplus.com/post/53990.html